❖本調査資料に関するお問い合わせはこちら❖

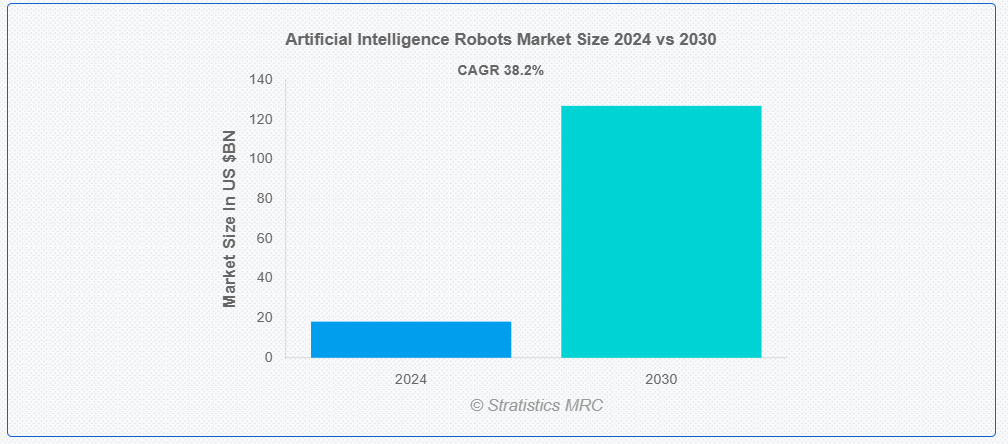

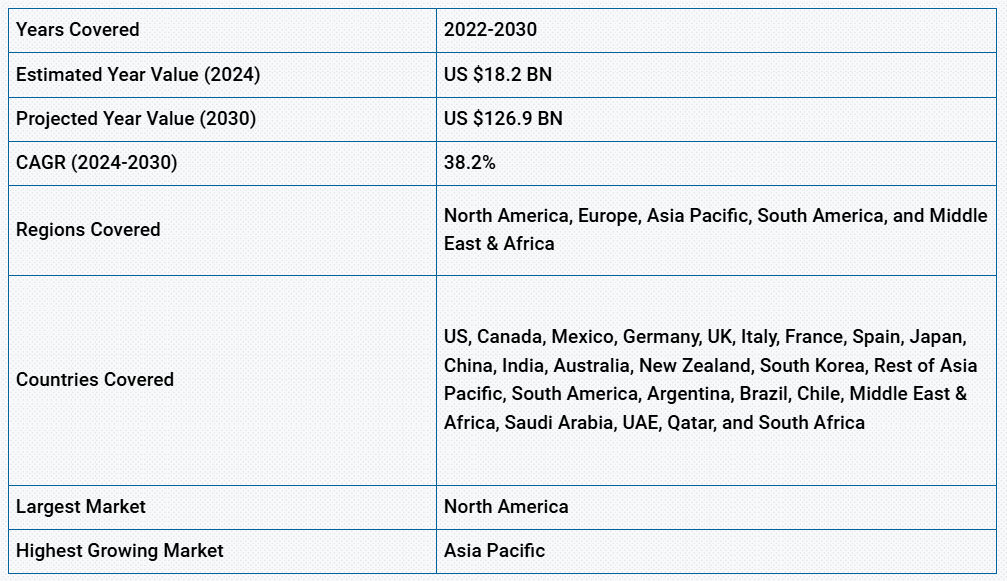

ストラティスティクスMRCによると、世界のAIロボット市場は2024年に182億ドル規模であり、予測期間中に年平均成長率(CAGR)38.2%で成長し、2030年までに1,269億ドルに達すると見込まれている。人工知能(AI)機能を備えたロボットとは、タスクを完全または部分的に自律的に実行できる装置である。これらのロボットは、機械学習、コンピュータビジョン、自然言語処理などの人工知能(AI)技術を用いて、周囲と相互作用し、意思決定を行い、様々な状況に適応する。AIロボットは、様々な産業において自動化、効率性、精度を向上させると同時に、人的介入の必要性を低減する。

MITのダロン・アセモグル教授とボストン大学のパスカル・レストレポ教授による「ロボットと雇用:米国労働市場からの証拠」と題された研究によれば、米国では労働者1,000人あたりロボットが1台追加されるごとに、賃金が0.42%低下し、雇用率(人口に対する雇用者比率)が0.2ポイント減少する。

市場動向:

推進要因:

自動化需要の増加

産業全体で高まる自動化需要は、AIロボット市場の主要な推進要因です。企業は効率性向上、コスト削減、生産性向上を追求する中で、AI搭載ロボットへの依存度を高めています。これらのロボットは反復作業を高精度で実行し、疲労なく24時間稼働し、変化する状況に適応できます。特に自動車、電子機器、物流セクターでは、業務の効率化とグローバル市場での競争力維持を目的に、この傾向を牽引している。

抑制要因:

熟練労働力の不足

AIロボットの開発、導入、保守が可能な熟練専門家の不足は、市場成長にとって重大な課題である。AIとロボティクス技術が急速に進化する中、専門知識への需要と利用可能な人材プールとの間には拡大するギャップが生じている。このスキル不足は導入遅延、コスト増、導入失敗の可能性を招きかねません。さらに、AIシステムの複雑性は既存労働力の継続的な訓練とスキルアップを必要とし、リソースをさらに圧迫し、市場拡大を遅らせる可能性があります。

機会:

政府支援と資金提供の増加

多くの国々が、経済成長の推進と技術的リーダーシップの維持におけるAIとロボティクスの戦略的重要性を認識しています。その結果、政策を実施し、多額の資金を割り当てて、研究開発を支援し、イノベーションを促進し、様々な分野での導入を奨励しています。この支援は、技術の進歩を加速させ、参入障壁を減らし、AIロボットの開発と導入にとってより好ましい環境を作り出すことができます。

脅威:

激しい競争

AIロボット市場は、既存のプレーヤーと新規参入者の両方からの激しい競争の脅威に直面しています。市場の成長と技術の進歩に伴い、企業はより高度でコスト効率の高いソリューションの開発を競っている。この競争は価格圧力、利益率の低下、市場シェア維持のための継続的なイノベーションの必要性につながる可能性がある。さらに、技術変化の急速なペースは、陳腐化を避けるために企業が絶えず研究開発に投資しなければならないことを意味し、競争環境をさらに激化させている。

COVID-19の影響:

COVID-19パンデミックは、AIロボット市場に複雑な影響を与えた。一方で、医療・物流・製造などの分野では、事業継続と人的接触の最小化を図る企業が増えたことで、自動化やAIソリューションの導入が加速した。他方で、サプライチェーンの混乱や経済的不確実性により、当初は一部分野での投資が鈍化した。しかしパンデミックは最終的に、事業継続性と回復力を確保する上でAIロボットが重要であることを浮き彫りにし、市場の長期的な成長を牽引する可能性がある。

産業用ロボットセグメントは予測期間中最大規模となる見込み

産業用ロボットセグメントは予測期間を通じて最大の市場シェアを獲得すると予測される。この優位性は、特に自動車、電子機器、重工業などの製造分野におけるロボット技術の広範な採用に起因する。産業用ロボットは精度、速度、一貫性の面で大きな利点を提供し、生産性の向上と運用コストの削減につながる。AI技術の統合によりその能力はさらに強化され、より柔軟で適応性の高い運用が可能となる。産業が自動化とスマート製造を優先し続ける中、AI搭載産業用ロボットへの需要は引き続き堅調に推移すると予想される。

予測期間中、医療分野が最も高いCAGR(年平均成長率)を示す見込み

医療分野は、医療用途におけるAI搭載ロボットの需要増加を背景に、予測期間中に大幅な成長が見込まれる。これらのロボットは、手術支援、患者ケア、薬剤管理、衛生管理など様々な目的で導入されている。COVID-19パンデミックは導入をさらに加速させ、感染リスク低減と医療従事者支援におけるロボットの可能性を浮き彫りにした。さらに、AI技術の進歩により、複雑なタスクを実行し患者やスタッフと効果的に対話できる、より高度で多機能な医療用ロボットが実現している。

最大のシェアを占める地域:

北米地域は予測期間中に最大の市場シェアを占めると予測される。この優位性は、主要技術企業やロボットメーカーの立地、研究開発への多額の投資、様々な産業におけるAI技術の早期導入など、複数の要因に起因します。特に米国は、強力なイノベーションエコシステムと支援的な規制環境を背景に、AIロボットの開発・導入をリードしています。さらに、製造業、医療、防衛分野における自動化への注力が、同地域の市場リーダーシップをさらに強化しています。

最高CAGR地域:

アジア太平洋地域は予測期間中に最高CAGRを達成すると予測される。この急速な成長は、堅調な産業オートメーション構想、AI・ロボティクス開発への政府支援、主要製造拠点の存在によって推進されている。中国、日本、韓国などの国々はAIロボットの導入とイノベーションの最前線にある。同地域の巨大かつ成長する消費者市場と、上昇する労働コストが相まって、サービスロボットと産業用ロボットの需要増加を牽引している。

市場における主要企業

人工知能ロボット市場の主要企業には、ABB Ltd., NVIDIA Corporation, IBM Corporation, Microsoft Corporation, Intel Corporation, Hanson Robotics Ltd., Alphabet Inc. (Google), SoftBank Robotics, Fanuc Corporation, Brain Corporation, Blue Frog Robotics, CloudMinds Technology, Vicarious AI, Neurala, Inc., Veo Robotics, Inc., UBTech Robotics Limited, Boston Dynamics, and Promobot LLCなどが挙げられる。

主な動向:

2024年10月、インテルはIBMと提携し、IBM Cloud上にインテルGaudi 3 AIアクセラレータを導入した。これはロボット工学アプリケーションにおけるAIイノベーションを支援する。これらのアクセラレータは、自律システムやスマートロボットで使用されるAIモデルの性能向上を目的として設計されている。

2024年3月、NVIDIAはヒューマノイドロボット向け汎用基盤モデル「Project GR00T」を発表。本プロジェクトは、ロボットが自然言語を理解し、観察を通じて人間のような動作を学習することを目指す。NVIDIAはまた、高性能AI機能を提供するヒューマノイドロボット向け新SoC「Jetson Thor」を導入した。

対象製品タイプ:

• 産業用ロボット

• サービスロボット

対象提供内容:

• ハードウェア

• ソフトウェア

対象導入モード:

• クラウド

• オンプレミス

対象技術:

• 機械学習

• コンピュータビジョン

• エッジAI

• 自然言語処理

• その他の技術

対象エンドユーザー:

• 軍事・防衛

• 製造業

• 医療

• 小売・Eコマース

• 食品・飲料

• 物流・サプライチェーン

• 農業

• 教育・エンターテインメント

• 個人アシスタント・介護

• 研究・宇宙探査

• 広報・カスタマーサービス

• セキュリティ・監視

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバル人工知能ロボット市場(製品タイプ別)

5.1 概要

5.2 産業用ロボット

5.2.1 関節式ロボット

5.2.2 SCARAロボット

5.2.3 直交ロボット

5.2.4 協働ロボット

5.2.5 その他の産業用ロボット

5.3 サービスロボット

5.3.1 業務用サービスロボット

5.3.1.1 物流ロボット

5.3.1.2 医療ロボット

5.3.1.3 点検・保守ロボット

5.3.1.4 その他の専門サービスロボット

5.3.2 個人向けサービスロボット

5.3.2.1 家庭用ロボット

5.3.2.2 娯楽用ロボット

5.3.2.3 その他の個人向けサービスロボット

6 提供形態別グローバル人工知能ロボット市場

6.1 はじめに

6.2 ハードウェア

6.2.1 アクチュエータ

6.2.2 センサー

6.2.3 制御システム

6.2.4 電源装置

6.2.5 その他のハードウェア

6.3 ソフトウェア

6.3.1 AIプラットフォーム

6.3.2 AIソリューション

7 グローバル人工知能ロボット市場、導入モード別

7.1 概要

7.2 クラウド

7.3 オンプレミス

8 グローバル人工知能ロボット市場、技術別

8.1 概要

8.2 機械学習

8.3 コンピュータビジョン

8.4 エッジAI

8.5 自然言語処理

8.6 その他の技術

9 エンドユーザー別グローバル人工知能ロボット市場

9.1 概要

9.2 軍事・防衛

9.3 製造業

9.4 医療

9.5 小売・電子商取引

9.6 食品・飲料

9.7 物流・サプライチェーン

9.8 農業

9.9 教育・エンターテインメント

9.10 個人アシスタント・介護

9.11 研究・宇宙探査

9.12 広報・カスタマーサービス

9.13 セキュリティ・監視

9.14 その他のエンドユーザー

10 地域別グローバル人工知能ロボット市場

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な進展

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 ABB Ltd.

12.2 NVIDIA Corporation

12.3 IBM Corporation

12.4 Microsoft Corporation

12.5 Intel Corporation

12.6 Hanson Robotics Ltd.

12.7 Alphabet Inc. (Google)

12.8 SoftBank Robotics

12.9 Fanuc Corporation

12.10 Brain Corporation

12.11 Blue Frog Robotics

12.12 CloudMinds Technology

12.13 Vicarious AI

12.14 Neurala, Inc.

12.15 Veo Robotics, Inc.

12.16 UBTech Robotics Limited

12.17 Boston Dynamics

12.18 Promobot LLC

表一覧

1 地域別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

2 製品タイプ別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

3 産業用ロボット別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

4 関節式ロボット別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

5 SCARAロボット別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

6 グローバル人工知能ロボット市場見通し:直交ロボット別(2022-2030年)(百万ドル)

7 グローバル人工知能ロボット市場見通し:協働ロボット別(2022-2030年)(百万ドル)

8 その他の産業用ロボット別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

9 サービスロボット別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

10 グローバル人工知能ロボット市場見通し:専門サービスロボット別(2022-2030年)(百万ドル)

11 グローバル人工知能ロボット市場見通し:パーソナルサービスロボット別(2022-2030年)(百万ドル)

12 提供形態別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

13 ハードウェア別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

14 アクチュエータ別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

15 センサー別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

16 制御システム別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

17 電源別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

18 その他ハードウェア別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

19 ソフトウェア別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

20 AIプラットフォーム別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

21 グローバル人工知能ロボット市場見通し、AIソリューション別(2022-2030年)(百万ドル)

22 グローバル人工知能ロボット市場見通し、導入モード別(2022-2030年)(百万ドル)

23 クラウド別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

24 オンプレミス別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

25 グローバル人工知能ロボット市場見通し:技術別(2022-2030年)(百万ドル)

26 グローバル人工知能ロボット市場見通し:機械学習別(2022-2030年)(百万ドル)

27 グローバル人工知能ロボット市場見通し:コンピュータビジョン別(2022-2030年)(百万ドル)

28 エッジAI別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

29 自然言語処理別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

30 その他の技術別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

31 エンドユーザー別グローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

32 グローバル人工知能ロボット市場見通し:軍事・防衛分野別(2022-2030年)(百万ドル)

33 グローバル人工知能ロボット市場見通し:製造分野別(2022-2030年)(百万ドル)

34 グローバル人工知能ロボット市場見通し:医療分野別(2022-2030年)(百万ドル)

35 小売・電子商取引分野におけるグローバル人工知能ロボット市場展望(2022-2030年)(百万ドル)

36 食品・飲料分野におけるグローバル人工知能ロボット市場展望(2022-2030年)(百万ドル)

37 グローバル人工知能ロボット市場見通し、物流・サプライチェーン別(2022-2030年)(百万ドル)

38 グローバル人工知能ロボット市場見通し、農業別(2022-2030年)(百万ドル)

39 教育・娯楽分野における世界人工知能ロボット市場見通し(2022-2030年)(百万ドル)

40 パーソナルアシスタント・ケア分野におけるグローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

41 研究・宇宙探査分野におけるグローバル人工知能ロボット市場見通し(2022-2030年)(百万ドル)

42 グローバル人工知能ロボット市場見通し:広報・顧客サービス分野別(2022-2030年)(百万ドル)

43 グローバル人工知能ロボット市場見通し:セキュリティ・監視分野別(2022-2030年)(百万ドル)

44 その他のエンドユーザー別グローバル人工知能ロボット市場見通し(2022-2030)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖