❖本調査資料に関するお問い合わせはこちら❖

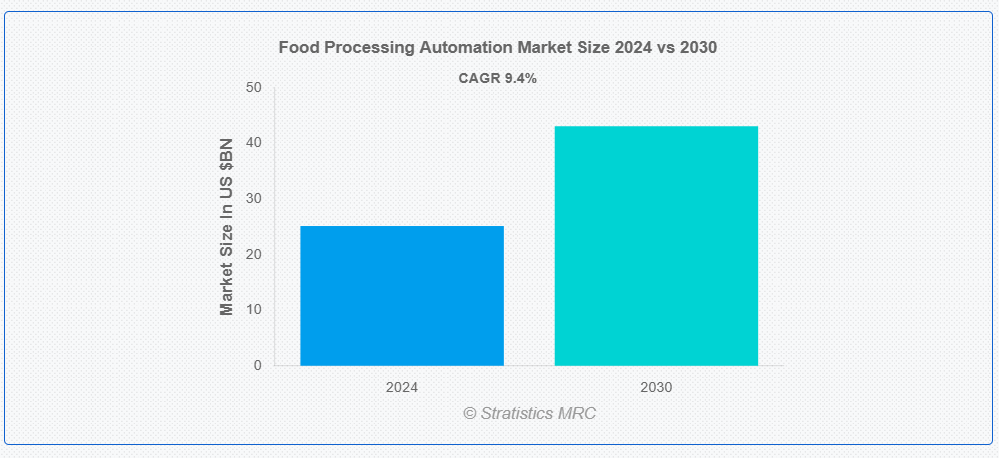

ストラティスティクスMRCによると、世界の食品加工自動化市場は2024年に251億4000万ドル規模であり、予測期間中に年平均成長率(CAGR)9.4%で成長し、2030年までに430億9000万ドルに達すると見込まれている。食品加工自動化市場は、加工・包装から品質管理・流通に至る食品生産の様々な段階を自動化する技術・システムを包含する。ロボットソリューション、コンベアシステム、センサー、ソフトウェアなどが含まれ、これらは業務効率の向上、製品安全性の確保、品質の安定維持を実現する。

Barth-Haas Groupによれば、2022年の世界のビール生産量は約18億9000万ヘクトリットルに達した。米国農務省農業統計局(NASS)によると、2022年に米国で生産された人間用牛乳は約2266億ポンドであり、2019年の2183億ポンドから増加した。

市場動向:

推進要因:

効率性と生産性の向上

食品加工業界は自動化により革命的な変化を遂げ、生産性と効率性が大幅に向上しました。自動化ソリューションはダウンタイムを最小限に抑え、手作業を削減し、工程を効率化します。例えば、高度なセンサーが品質要因をリアルタイムで追跡し、ロボットアームが繊細な食品を精密に処理できます。これにより製造が加速されるだけでなく、廃棄物やエラーが最小限に抑えられ、安定した製品品質が保証されます。自動化は24時間稼働も可能にし、生産性を向上させ、高まる顧客需要に対応します。

抑制要因:

高い複雑性と統合性

食品加工の自動化分野では、食品そのものの本質的な複雑性と多様性が大きな障壁となっている。均質な工業製品と比べ、食品はサイズ・形状・食感が大きく異なるため、選別・切断・包装などの工程が困難だ。さらに、厳格な食品安全・衛生規制により、汚染防止と適切な取り扱いを保証する高度な自動化システムが求められる。こうした課題にもかかわらず、AIとロボット技術の発展は、食品加工工程における均一性と効率性を向上させる現実的な解決策を提供している。

機会:

品質と一貫性の向上

食品加工分野において製品品質を一定に保ち、エラーを低減するためには自動化が重要である。自動化システムにより温度、圧力などの重要なプロセス変数を正確に制御でき、より一貫性があり予測可能な結果を生む。さらに、高度なセンサーやビジョンシステムは製品の欠陥や異常を早期に検知し、迅速な修正を可能にすることで不良品の発生を防止する。

脅威:

初期投資の高さ

食品加工分野で自動化を導入しようとする企業にとって、高い初期投資コストは大きな障壁となる。高度な自動化システムの購入、設置、保守には、特に中小企業(SME)にとって法外な費用がかかる場合がある。投資利益率(ROI)が確実に保証されない限り、多くの企業はこのような多額の先行投資を躊躇する。この不確実性は、業界が自動化技術を導入する能力を制限し、業務効率化や生産性向上の妨げとなる可能性がある。

COVID-19の影響

COVID-19パンデミックは食品加工自動化市場に重大な影響を与え、自動化技術の導入を加速させた。ロックダウンや健康問題による労働力不足の中、製造業者は自動化を活用して生産水準を維持し安全を確保した。この変化は効果的な非接触プロセスの必要性に注目を向けさせ、人的接触を減らす先進機械への投資につながった。さらに、パンデミックは供給システムの脆弱性を露呈し、適応性と回復力において自動化がいかに重要かを浮き彫りにした。

産業用ロボットセグメントは予測期間中最大規模となる見込み

予測期間中、産業用ロボットセグメントは最大の市場シェアを占めると予想される。これは、食品安全性と衛生管理の向上に対する需要の高まり、労働力不足、生産効率向上の必要性によるものである。自動化は精度を高め、人的ミスを減らし、一貫した品質管理を可能にします。包装食品や加工食品に対する消費者の期待の高まりと、厳格な食品安全規制が相まって、導入をさらに促進しています。加えて、高い人件費と持続可能な実践への推進が、製造業者に産業用ロボットの統合を促し、食品加工工程における資源の最適化と廃棄物の削減を実現しています。

食品製造業者セグメントは予測期間中に最も高いCAGR(年平均成長率)を示すと予想される

食品製造業者セグメントは、食品安全性の向上、業務効率の強化、包装・加工食品に対する消費者需要の高まりへの対応が必要であることから、予測期間中に大幅な成長が見込まれる。自動化は生産コストの削減、プロセスの合理化、人的ミスの最小化を通じて製品品質全体を向上させる。自動化は規制順守、特に清潔さに関する要件によっても推進されている。さらに、労働力不足と持続可能性への重視の高まりにより、食品製造プロセスにおける資源の最大化と廃棄物の最小化を図るため、メーカーは自動化導入を迫られている。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は都市化とライフスタイルの変化に伴う加工食品需要の増加により、最大の市場シェアを維持すると予想される。さらに、同地域の人口増加と所得向上により、効率的で拡張性のある食品生産の必要性が高まっている。加えて、人手不足と賃金上昇により、食品メーカーはコスト削減と生産性向上のために自動化導入を促されている。さらに、産業用自動化を支援する政府プログラムや規制により、業界は拡大している。

最高CAGR地域:

予測期間中、北米地域は最も高いCAGRを記録すると予想される。厳格な規制基準と食中毒に関する消費者の懸念が、製品安全性を確保するための自動化技術への投資増加につながっているためである。さらに、同地域の高い労働コストと効率向上の必要性が、食品メーカーにとって自動化を魅力的な解決策としている。加えて、ロボティクス、人工知能、IoTの進歩が、生産プロセスを強化し運用コストを削減する革新的なツールを提供している。

市場の主要プレイヤー

食品加工自動化市場でプロファイルされている主要プレイヤーには、ABB Ltd., Siemens AG, Rockwell Automation, Inc., Emerson Electric Co., Honeywell International Inc., Mitsubishi Electric Corporation, Schneider Electric SE, Yaskawa Electric Corporation, KUKA AG, Fanuc Corporation, Omron Corporation, B&R Industrial Automation, GE Automation & Controls, Adept Technology, Inc., Key Technology, Inc., Ishida Co., Ltd., SPX FLOW, Inc., Tetra Pak International S.A., Danfoss A/S, and JBT Corporationなどが挙げられる。

主な動向:

2023年7月、ABBは食品包装・加工向けに最適化された新たなロボットソリューション群を発表。製造業者向けの衛生基準と運用効率の向上を目的としている。

2023年3月、ファナックは食品加工作業向けの協働ロボット「CRX-10iA/L」を導入。作業員と安全に協働するよう設計され、大規模な安全柵の必要性を低減する。

2022年11月、シーメンスは食品産業向けデジタルツイン技術を公開。製造プロセスを実装前にシミュレーション・最適化可能に。

2022年9月、シュナイダーエレクトリックは大手食品加工企業と提携し、エネルギー効率と生産の持続可能性に焦点を当てた先進自動化システムを統合。

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象技術:

• 産業用ロボット

• プログラマブルロジックコントローラ(PLC)

• 分散制御システム(DCS)

• 人工知能(AI)および機械学習

• モノのインターネット(IoT)

• 製造実行システム(MES)

• 可変速駆動装置(VFD)

• バルブおよびアクチュエータ

• センサーおよびトランスミッター

• 電動機

対象アプリケーション:

• 食肉・家禽・水産物加工

• 乳製品加工

• 果物・野菜加工

• 製パン・製菓

• 飲料加工

• 穀物・油糧種子加工

• その他のアプリケーション

対象エンドユーザー:

• 食品メーカー

• 飲料メーカー

• フードサービスプロバイダー

• 小売業者

• 包装・再包装

• パレタイジング

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争圧迫

5 グローバル食品加工自動化市場(構成要素別)

5.1 はじめに

5.2 ハードウェア

5.3 ソフトウェア

5.4 サービス

6 グローバル食品加工自動化市場(技術別)

6.1 はじめに

6.2 産業用ロボット

6.3 プログラマブルロジックコントローラ(PLC)

6.4 分散制御システム(DCS)

6.5 人工知能(AI)と機械学習

6.6 モノのインターネット(IoT)

6.7 製造実行システム(MES)

6.8 可変周波数駆動装置(VFD)

6.9 バルブおよびアクチュエータ

6.10 センサーおよびトランスミッター

6.11 電動機

7 グローバル食品加工自動化市場、用途別

7.1 はじめに

7.2 食肉、家禽、水産物加工

7.3 乳製品加工

7.4 果物・野菜加工

7.5 ベーカリー・菓子

7.6 飲料加工

7.7 穀物・油糧種子加工

7.8 その他の用途

8 世界の食品加工自動化市場:エンドユーザー別

8.1 はじめに

8.2 食品メーカー

8.3 飲料メーカー

8.4 食品サービスプロバイダー

8.5 小売業者

8.6 包装および再包装

8.7 パレタイジング

8.8 その他のエンドユーザー

9 地域別グローバル食品加工自動化市場

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 UAE

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・共同事業・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイル

11.1 ABB Ltd.

11.2 Siemens AG

11.3 Rockwell Automation, Inc.

11.4 Emerson Electric Co.

11.5 Honeywell International Inc.

11.6 Mitsubishi Electric Corporation

11.7 Schneider Electric SE

11.8 Yaskawa Electric Corporation

11.9 KUKA AG

11.10 Fanuc Corporation

11.11 Omron Corporation

11.12 B&R Industrial Automation

11.13 GE Automation & Controls

11.14 Adept Technology, Inc.

11.15 Key Technology, Inc.

11.16 Ishida Co., Ltd.

11.17 SPX FLOW, Inc.

11.18 Tetra Pak International S.A.

11.19 Danfoss A/S

11.20 JBT Corporation

表一覧

1 世界の食品加工自動化市場見通し、地域別(2022-2030年)(百万ドル)

2 世界の食品加工自動化市場の見通し、コンポーネント別(2022-2030年)(百万ドル)

3 世界の食品加工自動化市場の見通し、ハードウェア別(2022-2030年)(百万ドル)

4 世界の食品加工自動化市場の見通し、ソフトウェア別(2022-2030年)(百万ドル)

5 サービス別グローバル食品加工自動化市場見通し(2022-2030年)(百万ドル)

6 技術別グローバル食品加工自動化市場見通し(2022-2030年)(百万ドル)

7 産業用ロボット別グローバル食品加工自動化市場見通し(2022-2030年)(百万ドル)

8 プログラマブルロジックコントローラ(PLC)別グローバル食品加工自動化市場見通し(2022-2030年)(百万ドル)

9 分散制御システム(DCS)別グローバル食品加工自動化市場見通し(2022-2030年)(百万ドル)

10 人工知能(AI)および機械学習別グローバル食品加工自動化市場見通し(2022-2030年)(百万ドル)

11 モノのインターネット(IoT)別グローバル食品加工自動化市場見通し(2022-2030年)(百万ドル)

12 製造実行システム(MES)別グローバル食品加工自動化市場見通し(2022-2030年)(百万ドル)

13 可変周波数駆動装置(VFD)別グローバル食品加工自動化市場見通し(2022-2030年)(百万ドル)

14 バルブおよびアクチュエータ別グローバル食品加工自動化市場見通し(2022-2030年)(百万米ドル)

15 センサーおよびトランスミッター別グローバル食品加工自動化市場見通し(2022-2030年)(百万米ドル)

16 電気モーター別グローバル食品加工自動化市場見通し(2022-2030年)(百万ドル)

17 用途別グローバル食品加工自動化市場見通し(2022-2030年)(百万ドル)

18 肉・家禽・水産物加工別グローバル食品加工自動化市場見通し(2022-2030年)(百万ドル)

19 世界の食品加工自動化市場見通し:乳製品加工別(2022-2030年)(百万ドル)

20 世界の食品加工自動化市場見通し:果物・野菜加工別(2022-2030年)(百万ドル)

21 世界の食品加工自動化市場見通し:ベーカリー・菓子分野別(2022-2030年)(百万ドル)

22 世界の食品加工自動化市場見通し:飲料加工分野別(2022-2030年)(百万ドル)

23 世界の食品加工自動化市場見通し:穀物・油糧種子加工分野別(2022-2030年)(百万ドル)

24 その他の用途別グローバル食品加工自動化市場見通し(2022-2030年)(百万ドル)

25 エンドユーザー別グローバル食品加工自動化市場見通し(2022-2030年)(百万ドル)

26 食品メーカー別グローバル食品加工自動化市場見通し(2022-2030年)(百万ドル)

27 飲料メーカー別グローバル食品加工自動化市場見通し(2022-2030年)(百万ドル)

28 食品サービスプロバイダー別グローバル食品加工自動化市場見通し(2022-2030年)(百万ドル)

29 小売業者別グローバル食品加工自動化市場見通し(2022-2030年)(百万ドル)

30 包装・再包装別グローバル食品加工自動化市場見通し(2022-2030年)(百万米ドル)

31 パレタイジング別グローバル食品加工自動化市場見通し(2022-2030年)(百万米ドル)

32 その他エンドユーザー別グローバル食品加工自動化市場見通し(2022-2030年)(百万米ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖