❖本調査資料に関するお問い合わせはこちら❖

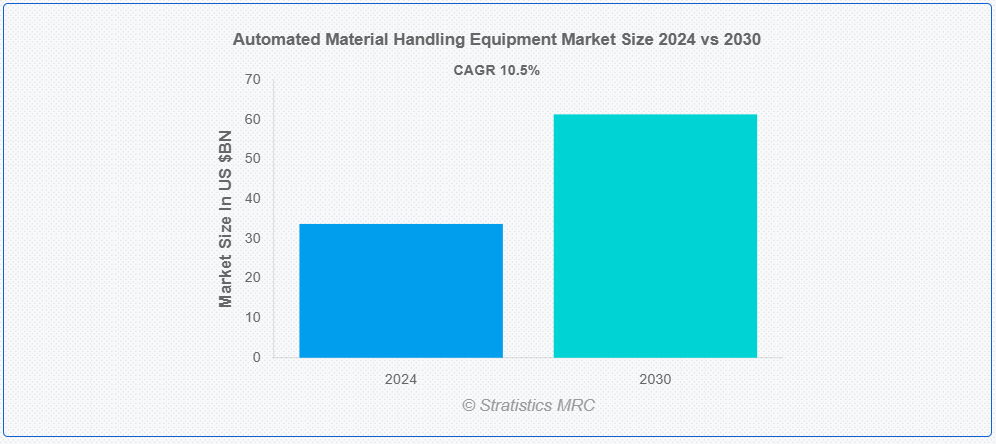

ストラティスティクスMRCによると、世界の自動化マテリアルハンドリング機器市場は2024年に337億ドル規模であり、予測期間中に年平均成長率(CAGR)10.5%で成長し、2030年までに613億ドルに達すると見込まれている。自動化マテリアルハンドリング機器は、施設内での資材の移動・保管・管理を容易にする装置やシステムで構成される。製造、倉庫、物流セクターでは、ロボットアーム、無人搬送車(AGV)、コンベアシステム、自動倉庫システム(AS/RS)などのソリューションが広く活用されている。

国際ロボット連盟(IFR)によれば、米国製造業者は自動化に多額の投資を行い、産業用ロボットの設置台数は12%増加し、2023年には合計44,303台に達した。

市場動向:

推進要因:

効率性と生産性の向上

自動化されたマテリアルハンドリング機器は、倉庫や流通センターにおける効率性と生産性を大幅に向上させます。これらのシステムは人件費を削減し、ミスを最小限に抑え、スペース利用を最適化します。これにより、注文処理の高速化、在庫管理の改善、24時間体制の運営が可能となります。資材の流れを合理化しボトルネックを削減することで、企業はより高い精度と速度で大量の商品を処理できるようになります。企業が拡大する消費者需要と厳格化する納期に対応する中、自動化資材運搬設備の導入は業務効率の維持に不可欠となっている。

抑制要因:

高額な初期投資

自動化資材運搬設備の導入には多額の初期投資が必要であり、特に中小企業にとって導入障壁となっている。費用は設備本体だけでなく、設置、既存システムとの統合、従業員研修も含まれる。多くの企業は、長期的な利益があるにもかかわらず、多額の先行費用を正当化することに苦労しています。これらのシステムの複雑さは、継続的なメンテナンスやアップグレードの必要性を生じさせ、総所有コスト(TCO)を増加させることが多いのです。

機会:

成長する電子商取引業界

オンライン小売の拡大に伴い、効率的な注文処理と倉庫管理システムへの需要が高まっています。自動化ソリューションは、EC企業が大量の注文処理、多様な商品ラインナップの管理、迅速かつ正確な配送という顧客期待への対応を支援する。当日・翌日配送サービスの需要拡大は、ピッキング・梱包・仕分け工程の効率化を図る自動化システムの導入をさらに促進している。加えて、オムニチャネル小売戦略の台頭は柔軟かつ拡張性のあるマテリアルハンドリングソリューションを必要とし、イノベーションと市場成長の肥沃な土壌を生み出している。

脅威:

低コストプロバイダーとの競争

自動化マテリアルハンドリング機器市場は、よりシンプルで高度性の低いソリューションを提供する低コストプロバイダーからの脅威に直面している。新興経済圏に拠点を置くことが多いこれらの競合他社は、人件費の削減や規制の緩和により低コストでの機器生産が可能である。製品に高度な機能が不足している場合もあるが、価格に敏感な顧客や予算が限られた中小企業に訴求する。この競争は価格圧力や既存メーカーの利益率低下を招く可能性がある。さらに、低コストプロバイダーが技術と品質を向上させるにつれ、市場シェアを拡大し、競争環境を混乱させる可能性がある。

COVID-19の影響:

COVID-19パンデミックは当初、サプライチェーンの混乱と製造活動の減少により自動化マテリアルハンドリング機器市場を混乱させた。しかしその後、企業が業務のレジリエンス強化と人件費依存の低減を図る中で、導入が加速した。電子商取引の急増と非接触型運営の必要性は、特に医療や小売などの業界において、自動化ソリューションの需要をさらに押し上げました。この変化は市場成長に持続的な影響を与える可能性があります。

予測期間中、自動倉庫システム(ASRS)セグメントが最大規模となる見込み

自動倉庫システム(ASRS)セグメントは、在庫管理における汎用性と効率性から市場を支配すると予想されます。ASRSソリューションは倉庫スペースの活用を最適化し、人件費を削減し、注文精度を向上させます。EC、小売、製造など大量の保管・取り出しを必要とする業界で特に価値があります。ジャストインタイム在庫管理の需要増加と迅速な注文履行の必要性がASRS導入を推進しています。さらに、AIや機械学習の統合を含むASRS技術の進歩は、その能力を強化し、より幅広い産業への訴求力を高め、市場における主導的地位をさらに確固たるものにしています。

予測期間において、自動車セグメントが最も高いCAGRを示すと予想される

自動車セグメントは、自動車製造およびサプライチェーン業務における自動化の進展により、市場で著しい成長が見込まれています。自動化ソリューションは、自動車メーカーが生産効率を向上させ、エラーを削減し、複雑な在庫システムを管理するのに役立ちます。業界がリーン生産方式やジャストインタイム生産に注力する姿勢は、自動化マテリアルハンドリング機器の利点とよく合致しています。さらに、電気自動車生産への移行には柔軟で適応性の高い製造プロセスが求められ、高度な自動化ソリューションの需要を牽引しています。自動車メーカーが業務の最適化と競争力維持に努める中、自動化マテリアルハンドリング機器の導入は加速し、このセグメントの高い成長率に寄与すると予想されます。

最大シェア地域:

アジア太平洋地域は、急速な工業化、拡大する電子商取引セクター、製造分野における自動化の普及拡大により、予測期間中に最大の市場シェアを占めると見込まれています。中国、日本、韓国などの国々は技術革新の最前線に立っており、自動車、電子機器、物流産業において強い存在感を示しています。同地域の人口規模と高まる消費者需要が効率的なマテリアルハンドリングソリューションの必要性を牽引している。スマート製造やインダストリー4.0を推進する政府施策が市場をさらに後押ししている。

最高CAGR地域:

アジア太平洋地域は予測期間中に最高CAGRを達成すると予測される。特にインドや東南アジア諸国における電子商取引の急成長が自動倉庫ソリューションの需要を促進しているためである。中国や日本などにおける人件費の上昇と高付加価値製造への移行が、自動化の導入を加速させています。同地域における産業横断的な技術革新とデジタルトランスフォーメーションへの注力は、先進的なマテリアルハンドリングシステムにとって好ましい環境を創出しています。

市場の主要プレイヤー

自動化マテリアルハンドリング機器市場の主要企業には、Daifuku Co., Ltd., KION GROUP AG, SSI SCHAEFER, Toyota Industries Corporation, Honeywell International Inc., Jungheinrich AG, Kardex Group, JBT Corporation, Murata Machinery, Ltd., KNAPP AG, BEUMER Group, Vanderlande Industries B.V., Swisslog Holding AG, Mecalux, S.A., Witron Logistik + Informatik GmbH, TGW Logistics Group, Interroll Group, and Fives Groupなどが挙げられる。

主な動向:

2024年2月、ハネウェル・インターナショナル社はハイロボティクス社と提携し、物流センター向けに柔軟で高密度の保管・取り出しソリューションを提供。この協業では、ハイロボティクス社の自律型ケース・トートハンドリング移動ロボットソリューションをハネウェルの「Momentum」倉庫管理ソフトウェアと統合し、スペース利用の最適化、生産性向上、労働力課題の解決を目指す。

2022年6月、搬送・積載システム、パレタイジング・包装技術、仕分け・流通システム分野の国際的システムメーカーであるドイツ・ベックム拠点のBeumer Groupは、搬送システムおよび積載技術サプライヤーであるドイツ・マクデブルク拠点のFAM GmbHを買収した。5月初旬に調印された買収契約は、2022年6月9日に正式に発効した。これにより、ビューマーグループの大型設備分野における市場ポジションも大幅に強化される。

対象製品タイプ:

• 自動倉庫システム(ASRS)

• コンベヤ

• 無人搬送車(AGV)

• 産業用ロボット

• 自動クレーン

• パレタイジング・デパレタイジングシステム

• その他製品タイプ

対象システムタイプ:

• ユニットロード資材運搬システム

• バルクロード資材運搬システム

対象エンドユーザー:

• 自動車

• 化学

• 航空

• 半導体・電子機器

• Eコマース

• 食品・飲料

• 医療

• 金属・重機械

• サードパーティロジスティクス(3PL)

• 小売

• その他のエンドユーザー

対象流通チャネル:

• オリジナル機器メーカー(OEM)

• システムインテグレーター

• 直接販売

• 付加価値再販業者(VAR)

• ディストリビューター

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 製品タイプ別グローバル自動化マテリアルハンドリング機器市場

5.1 はじめに

5.2 自動倉庫システム(ASRS)

5.2.1 垂直型カルーセル

5.2.2 水平型カルーセル

5.2.3 自動パレット倉庫

5.2.4 ミニロードシステム

5.3 コンベヤ

5.3.1 ローラーコンベヤ

5.3.2 ベルトコンベヤ

5.3.3 オーバーヘッドコンベヤ

5.3.4 仕分けコンベヤ

5.4 無人搬送車(AGV)

5.4.1 牽引車

5.4.2 ユニットロードキャリア

5.4.3 パレットトラック

5.4.4 フォークリフト

5.5 産業用ロボット

5.5.1 関節式ロボット

5.5.2 スカラロボット

5.5.3 協働ロボット(コボット)

5.5.4 直交ロボット

5.6 自動クレーン

5.7 パレタイジング・デパレタイジングシステム

5.8 その他の製品タイプ

6 システムタイプ別グローバル自動マテリアルハンドリング機器市場

6.1 はじめに

6.2 ユニットロードマテリアルハンドリングシステム

6.3 バルクロードマテリアルハンドリングシステム

7 グローバル自動化マテリアルハンドリング機器市場、エンドユーザー別

7.1 はじめに

7.2 自動車

7.3 化学

7.4 航空

7.5 半導体・エレクトロニクス

7.6 Eコマース

7.7 食品・飲料

7.8 医療

7.9 金属・重機械

7.10 サードパーティロジスティクス(3PL)

7.11 小売

7.12 その他のエンドユーザー

8 流通チャネル別グローバル自動化マテリアルハンドリング機器市場

8.1 概要

8.2 オリジナル・エクイップメント・メーカー(OEM)

8.3 システムインテグレーター

8.4 直接販売

8.5 付加価値再販業者

8.6 ディストリビューター

9 地域別グローバル自動化マテリアルハンドリング機器市場

9.1 概要

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・協業・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 Daifuku Co., Ltd.

11.2 KION GROUP AG

11.3 SSI SCHAEFER

11.4 Toyota Industries Corporation

11.5 Honeywell International Inc.

11.6 Jungheinrich AG

11.7 Kardex Group

11.8 JBT Corporation

11.9 Murata Machinery, Ltd.

11.10 KNAPP AG

11.11 BEUMER Group

11.12 Vanderlande Industries B.V.

11.13 Swisslog Holding AG

11.14 Mecalux, S.A.

11.15 Witron Logistik + Informatik GmbH

11.16 TGW Logistics Group

11.17 Interroll Group

11.18 Fives Group

表一覧

1 地域別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

2 製品タイプ別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

3 自動化保管・検索システム(ASRS)別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

4 垂直型カルーセル別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

5 水平型カルーセル別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

6 自動パレット倉庫別グローバル自動マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

7 ミニロードシステム別グローバル自動マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

8 グローバル自動化マテリアルハンドリング機器市場見通し:コンベヤ別(2022-2030年)(百万ドル)

9 グローバル自動化マテリアルハンドリング機器市場見通し:ローラーコンベヤ別(2022-2030年)(百万ドル)

10 ベルトコンベア別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

11 オーバーヘッドコンベア別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

12 仕分けコンベヤ別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

13 自動搬送車(AGV)別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

14 牽引車両別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

15 ユニットロードキャリア別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

16 パレットトラック別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

17 フォークリフトトラック別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

18 産業用ロボット別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

19 関節ロボット別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

20 SCARAロボット別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

21 協働ロボット(コボット)別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

22 グローバル自動化マテリアルハンドリング機器市場見通し:直交ロボット別(2022-2030年)(百万ドル)

23 グローバル自動化マテリアルハンドリング機器市場見通し:自動化クレーン別(2022-2030年)(百万ドル)

24 パレタイジング・デパレタイジングシステム別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万米ドル)

25 その他製品タイプ別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万米ドル)

26 システムタイプ別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

27 グローバル自動化マテリアルハンドリング機器市場見通し:ユニットロードマテリアルハンドリングシステム別(2022-2030年)(百万ドル)

28 グローバル自動化マテリアルハンドリング機器市場見通し:バルクロードマテリアルハンドリングシステム別(2022-2030年)(百万ドル)

29 グローバル自動化マテリアルハンドリング機器市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

30 グローバル自動化マテリアルハンドリング機器市場見通し、自動車産業別(2022-2030年)(百万ドル)

31 化学分野別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

32 航空分野別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

33 半導体・エレクトロニクス分野における世界の自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

34 Eコマース分野における世界の自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

35 世界の自動化マテリアルハンドリング機器市場の見通し、食品・飲料分野別(2022-2030年)(百万ドル)

36 グローバル自動化マテリアルハンドリング機器市場見通し、医療分野別(2022-2030年)(百万ドル)

37 グローバル自動化マテリアルハンドリング機器市場見通し、金属・重機械分野別(2022-2030年)(百万ドル)

38 グローバル自動化マテリアルハンドリング機器市場見通し、サードパーティロジスティクス(3PL)別(2022-2030年)(百万ドル)

39 グローバル自動化マテリアルハンドリング機器市場見通し、小売業別(2022-2030年)(百万ドル)

40 グローバル自動化マテリアルハンドリング機器市場見通し、その他エンドユーザー別(2022-2030年)(百万ドル)

41 グローバル自動化マテリアルハンドリング機器市場見通し、流通チャネル別(2022-2030年)(百万ドル)

42 世界の自動化マテリアルハンドリング機器市場の見通し、OEM別(2022-2030年)(百万ドル)

43 システムインテグレーター別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

44 直接販売別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

45 付加価値再販業者別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

46 流通業者別グローバル自動化マテリアルハンドリング機器市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖