❖本調査資料に関するお問い合わせはこちら❖

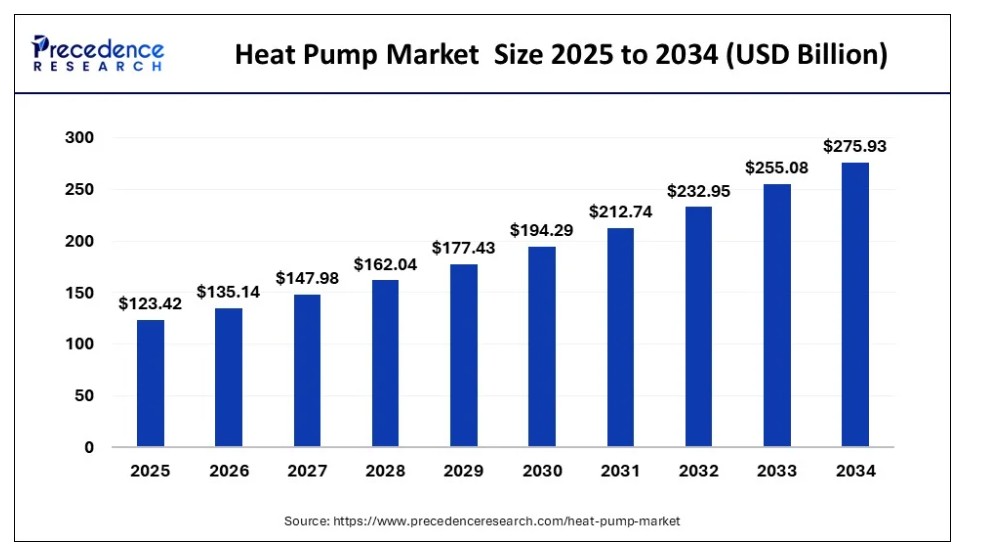

世界のヒートポンプ市場規模は2024年に1,127億1,000万米ドルと評価され、2025年の1,234億2,000万米ドルから2034年までに約2,759億3,000万米ドルに増加すると予測されており、2025年から2034年にかけて年平均成長率(CAGR)9.37%で拡大する見込みである。世界のヒートポンプ市場は、環境問題への懸念と連動した再生可能エネルギー源への需要増加によって牽引されている。

ヒートポンプ市場 主要ポイント

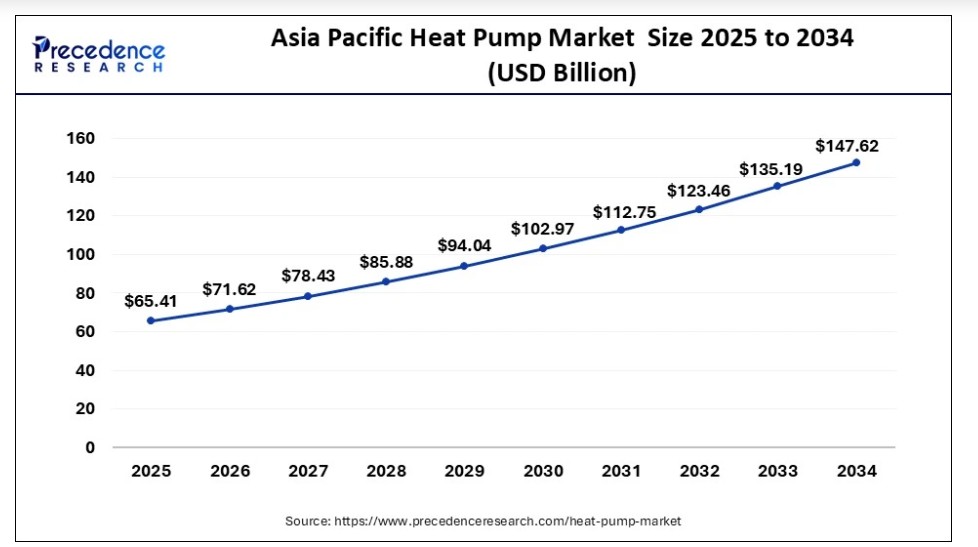

- 2024年、アジア太平洋地域が53%の市場シェアで市場を支配した。

- 技術別では、空気源技術セグメントが2024年に83%の最大シェアを占めた。

- 用途別では、住宅セグメントが2024年に86%の圧倒的シェアを占めた。

- 定格容量別では、10~20kWセグメントがヒートポンプ市場で23%超の最大シェアを占めた。

アジア太平洋地域ヒートポンプ市場規模と成長(2025年~2034年)

アジア太平洋地域のヒートポンプ市場規模は、2024年に597億4000万米ドルと推定され、2025年から2034年にかけて年平均成長率(CAGR)9.47%で成長し、2034年までに約1476億2000万米ドルに達すると予測されています。

2024年時点で、アジア太平洋地域はヒートポンプ市場において53%という最大の市場シェアを占めた。アジア太平洋地域は、急速な都市化、堅調な経済成長、可処分所得の増加、エネルギー効率と持続可能性への注目の高まりといった重要な要因が相まって、世界のヒートポンプ市場を確固としてリードしている。この地域の各国政府は、再生可能エネルギーの取り組みと環境保全を強力に支援する政策を制定しており、これにより住宅部門と商業部門の両方でヒートポンプの需要がさらに拡大している。

中国やインドなどの国々における急増する人口と急速な都市開発は、住宅建設プロジェクトの大幅な増加をもたらし、その結果、熱ポンプを筆頭とするエネルギー効率の高い冷暖房ソリューションへの需要が高まっている。これらの多機能システムは、暖房、冷房、給湯などの基本機能のために、住宅建築や様々な商業施設で広く採用されている。

北米では、エネルギー効率への集中的な取り組み、持続可能な暖房技術の普及を促進する政府主導の積極的施策、特に寒冷地向けに応用された顕著な技術進歩など、複数の主要要因に支えられ、ヒートポンプ市場はダイナミックな成長を遂げている。同地域の炭素排出量削減への献身と、効率的な冷暖房システムへの需要増加が相まって、この市場拡大の基盤を形成している。さらに北米では、野心的な炭素削減目標達成に向け、ヒートポンプのような省エネルギー製品の導入に重点的に取り組んでいます。

ヒートポンプ技術の継続的な革新により、厳しい寒冷地環境下でも驚異的な効率性を発揮するシステムが開発されています。住宅・商業環境双方における効果的な冷暖房ソリューションへの需要増大が、北米ヒートポンプ市場の成長軌道を加速させています。

- 例えば、2023年11月には、前年度の気候法案から1億6900万ドルを拠出し、米国は住宅や建物をより効率的に冷暖房できるヒートポンプやその他のシステムの開発を加速させる9つのプロジェクトに資金を提供します。さらに、冷戦時代に制定された国防生産法(DPA)は、クリーンエネルギー技術への支出を増加させるでしょう。

市場概要

持続可能な暖房ソリューションとエネルギー効率への関心の高まりにより、ヒートポンプ市場は近年著しく拡大している。ヒートポンプは、従来の暖房システムに代わる適応性が高く環境に配慮した選択肢として、ますます支持を集めている。ヒートポンプは空気、地中、または水から熱を吸収する。環境問題に対する一般の意識向上、再生可能エネルギー利用を促進する政府補助金、ヒートポンプ技術の発展などの要因により、市場は成長を続けている。カーボンフットプリント削減が重視される中、より持続可能で環境に優しい暖房オプションへの移行が不可欠であるため、ヒートポンプ市場はさらに成長すると予想される。

- 2023年11月、ボッシュはポルトガルのヒートポンプ製造に1億ユーロ以上を投資する意向を表明した。ドイツのメーカーは、ポルト南部のアヴェイロに2つの生産棟、追加のヒートポンプ生産ライン、新研究所を拡張する計画である。この投資により、中期的には数百人の新規雇用創出が見込まれる。ボッシュは、ドイツのアイベルスハウゼンやスウェーデンのトラナスと並んで、アヴェイロを欧州熱ポンプ研究・生産ネットワークの重要拠点と位置付けている。同社は2020年代末までに、このネットワーク開発に10億ユーロ以上を投資する方針だ。

- 2023年9月には、レンデスコ社が英国における新規開発向けに地中熱ヒートポンプ事業へ1億5000万ポンドを投資した。英国政府の目標によれば、住宅業界は2028年までに年間60万台のヒートポンプ設置が可能となる見込み。

- 2022年12月、地中熱ヒートポンプ(GSHP)および地熱冷暖房サービス提供企業GEOptimize, Inc.は、分散型エネルギー資源(DER)の革新企業であるEndurant Energyによる買収を完了した。

ヒートポンプ市場成長要因

ヒートポンプ市場の顕著な拡大には複数の要因が寄与している。持続可能性とエネルギー効率への関心の高まりが重要な要素だ。環境に優しい冷暖房ソリューションを求める個人や政府にとって、ヒートポンプは従来の暖房システムよりもエネルギー効率に優れた選択肢である。技術開発もヒートポンプ産業拡大の重要な要因である。継続的な研究開発により信頼性と効率性を高めたモデルが誕生し、消費者のヒートポンプシステムへの関心が高まっている。

再生可能エネルギー源の利用を支援する政府政策やインセンティブにより、ヒートポンプ市場はさらに拡大した。ヒートポンプシステムの利用促進と消費者負担軽減のため、財政的優遇措置、税額控除、リベートが頻繁に提供されている。

化石燃料を動力源とする従来のHVACシステムなどの環境影響に対する消費者の意識が高まるにつれ、ヒートポンプのような環境に優しい選択肢への嗜好が変化しています。顧客は環境に配慮した製品を優先し、環境意識の高まりが市場拡大を後押ししています。さらに、特に厳しい気象条件の地域における建築セクターの成長は、より効果的な冷暖房オプションの需要を促進し、ヒートポンプ市場を拡大させています。ヒートポンプは冷暖房の両方に対応可能なため非常に汎用性が高い。

ヒートポンプ市場の動向

推進要因

- 安全性・環境配慮性の向上

ヒートポンプ需要の急増は、主に安全性向上と環境配慮への関心高まりに起因する。従来型暖房システムに代わるヒートポンプ導入により、温室効果ガス排出量が大幅に削減される。地中・空気・水源から熱を効率的に回収する特性はエネルギー使用量の削減に寄与し、気候変動緩和に向けた国際的な取り組みと合致する。安全性の向上も導入促進の主要因である。燃焼式暖房システムと異なり、ヒートポンプは裸火を伴わないため、ガス漏れや燃焼事故のリスクが低減される。これにより室内空気質や火災リスクの問題が解決され、商業施設・住宅双方の安全な解決策となる。

さらに技術開発により、故障時や異常動作時の自動停止機能などを備えたインテリジェントで自動化されたヒートポンプ制御システムが実現。これにより機器の安全性が向上し、長期間にわたり安全に稼働できるため寿命も延長される。世界的な環境規制の強化に伴い、メーカーは環境負荷を最小限に抑えたヒートポンプの開発が求められる。これには、厳しい効率基準を満たし、地球温暖化係数(GWP)の低い冷媒の使用が含まれます。環境に優しい暖房ソリューションを購入することの長期的な利点に対する認識が高まるにつれ、ヒートポンプ市場は拡大しています。

抑制要因

- 設置コストの高さ

様々な理由から、設置コストの高さはヒートポンプ業界における大きな障壁となっています。まず第一に、ヒートポンプシステムの設置には通常、専門的な知識が必要であり、これが人件費を押し上げます。設置場所の評価、必要な調整の実施、適切なサイズ選定を保証するためには、資格を持つ専門家が必要であり、これが設置総コストをさらに押し上げます。さらに、ヒートポンプはダクト工事や電気設備のアップグレードなど、特定のインフラ変更を必要とする場合があり、これも設置コストを増加させます。ヒートポンプ技術を既存のHVACシステムと統合する難しさが潜在顧客を遠ざける可能性があり、これもコスト増加要因となります。

許可要件や建築基準への準拠が、設置期間の長期化や費用増を招く場合もあります。こうした要因に加え、高品質な部品や高度な制御システムの必要性が総所有コストを押し上げるため、消費者はヒートポンプ導入を躊躇します。結果として、初期設置コストの高さが消費者や企業のヒートポンプ移行を阻み、この省エネ技術の導入普及を妨げているのです。

機会

- 湿度制御と空気質の向上

湿度制御機能を内蔵したヒートポンプは、湿度の高い地域で特に有効な湿度レベル管理により、より快適な室内環境を実現します。効果的な湿度管理はヒートポンプの負荷を軽減し、エネルギー効率を向上させます。結果として、ユーザーはエネルギー消費量と運用コストの削減という恩恵を受けられます。

先進的なヒートポンプシステムには換気機能を付加でき、新鮮な外気を導入可能です。これにより空気の質が向上し、室内汚染物質が低減されます。特定のヒートポンプタイプには、汚染物質・塵・アレルゲンを除去できる高度な空気濾過システムが搭載されており、居住環境の改善と室内空気質の向上を実現します。

技術的洞察

2024年時点で、空気源技術セグメントはヒートポンプ市場において83%という圧倒的なシェアを占めました。空気源ヒートポンプ技術が市場でますます優位性を強めている背景には、多くの重要な利点があります。第一に、地中熱ヒートポンプなどの他の選択肢よりも手頃な価格である点です。空気源ヒートポンプは一般的に設置費と運転コストが安価なため、住宅用および商業用アプリケーションに好まれます。さらに、空気源ヒートポンプは大規模な掘削や地中掘削を必要としないため、設置がより簡便で全体的なコストも低くなります。したがって、古い建物に暖房システムを追加する場合の合理的な選択肢となります。

空気源ヒートポンプが広く普及しているもう一つの理由は、その適応性です。寒冷地を含む様々な気象条件下でも良好に機能します。技術開発により、寒冷地での性能が向上し、多様な気候に適応可能となりました。さらに、地中熱ヒートポンプよりも設置面積が少なくて済むため、空間効率に優れています。この特性から、限られた都市空間においてより優れた選択肢となります。

- 例えば2023年7月、ギルフォードに拠点を置くボイラーメーカーNavien UKはモノブロック式ヒートポンプを発表した。これはNavien初のモノブロック型空気源ヒートポンプであり、最新のH2 100%水素ボイラーと併せて提供される。これは政府が掲げる2050年までのネットゼロ排出目標に先立ち、地域住民に住宅暖房の新たな選択肢を提供する一連の革新的な取り組みの最新事例である。

予測期間中、ヒートポンプ市場において水源技術セグメントは著しい成長を示す。水源技術は持続可能かつ効率的であるため、ヒートポンプ業界における市場シェアが大幅に拡大している。湖、河川、地下帯水層などの水源は温度が一定であり、水を熱源とするヒートポンプはこの特性を活用する。水は空気よりも熱伝導率が高いため、この技術はその特性を用いてより効率的な熱交換を実現する。

再生可能エネルギーソリューションへの注目の高まりと環境に優しい代替手段への需要が、この拡大を推進する主要因である。水域に内在する熱を利用することで、水源ヒートポンプは化石燃料への依存度を低下させ、カーボンフットプリントの削減に貢献する。

水源ヒートポンプは空気源タイプと比較して効率性が高く、運転コストが低く、環境面での利点がある。その手頃な価格により、企業と消費者の双方から注目され、好ましい市場動向を生み出している。

アプリケーションインサイト

2024年時点で住宅セグメントが86%の最大シェアを占めました。住宅用途がヒートポンプ市場を支配する理由は複数あります。第一に、持続可能性とエネルギー効率への関心の高まりから、家庭では代替的な冷暖房オプションが求められており、ヒートポンプが望ましい選択肢となっています。これらのシステムは地中温度や周囲の空気を利用して冷暖房を行うため、全体的なエネルギー消費量が少なくて済みます。

技術開発により、住宅用ヒートポンプの費用対効果、信頼性、効率性も向上している。改良された設計、可変速コンプレッサー、スマート制御により、効率性と省エネ性が向上し、費用対効果が高く環境に優しい選択肢を求める世帯にアピールしている。

- 例えば、2023年11月にLGは空気から水への熱交換方式を採用した家庭用プロパンヒートポンプを発表しました。この新製品は季節別効率係数(SCOP)が5以上であり、地球温暖化係数が低いプロパン冷媒を使用しています。メーカーによれば、外気温が-15℃であっても75℃の給湯温度と100%の暖房出力を達成できるとされています。

産業分野では、予測期間中にヒートポンプ市場が著しい成長を示す。産業セクターにおけるヒートポンプ市場の急成長は、いくつかの主要因によるものである。第一に、持続可能でエネルギー効率の高い技術への世界的関心の高まりが、産業分野に暖房・換気・空調(HVAC)システムの環境に優しい代替手段としてヒートポンプの採用を促している。これらのポンプは空気や水などの再生可能エネルギー源を利用して熱を移動させるため、炭素排出量と運用コストを削減できる。

さらに、ヒートポンプ技術の進歩により効率性が向上し、エネルギー消費の最適化を目指す産業にとってより魅力的な選択肢となっている。ヒートポンプが冷暖房ソリューションを提供できる特性は応用範囲を広げ、多様な産業プロセスのニーズに対応可能だ。エネルギー効率と環境責任を促進する政府のインセンティブや規制も、産業プレイヤーがヒートポンプシステムへ投資する動機付けとなっている。持続可能な技術導入に対する税額控除や補助金などの経済的メリットが、産業の移行を後押ししている。

さらに、運用コストとエネルギー使用量の削減による長期的な財務的メリットへの理解が深まるにつれ、産業分野ではヒートポンプを戦略的投資と見なす動きが始まっています。これは、製造や加工施設などエネルギー需要の高い産業にとって特に重要です。

定格容量に関する洞察

2024年、ヒートポンプ市場において10~20kWセグメントが23%超の最大シェアを占めました。このセグメントの成長には複数の要因があります。第一に、効率と容量のバランスが求められる小規模商業・住宅用途の需要拡大に適合している点です。エネルギー効率への関心が高まる中、消費者は必要な冷暖房を提供しつつエネルギー使用を最小限に抑えるため、この出力範囲のヒートポンプを選択しています。技術開発も重要な役割を果たしています。コンプレッサー、熱交換システム、部品の改良により10~20kW範囲の効率レベルが向上し、消費者の関心を集めています。メーカーはまた、遠隔操作や監視によるエネルギー最適化を可能にする、インテリジェントでネットワーク化された製品を開発しています。

意識向上と教育の推進も市場拡大の要因である。エネルギーコスト削減や環境負荷低減といった10~20kWヒートポンプの利点が認知されるにつれ、このシステム市場は成長を続けている。ヒートポンプ業界におけるこの好循環は、認知度向上・技術革新・政府支援を通じて10~20kWカテゴリーを新たな高みへと導いている。

ヒートポンプ市場主要企業

- Daikin Industries Ltd.

- Glen Dimplex Group

- Ingersoll Rand Plc

- Melrose Industries PLC

- Mitsubishi Electric Corporation

- NIBE Industrier AB

- StiebelEltron

- Vaillant Group

- ViessmannWerke GmbH & Co. KG

- Panasonic Corporation

最近の動向

TCL

2025年3月、TCLは住宅用途に特化した画期的なプロパンヒートポンプを発表し、この分野における重要な革新を実現した。

アリストン

2025年5月、アリストンは家庭のエネルギー消費に革命をもたらすことを目指す、スマートで省エネ型のヒートポンプ給湯器「NUOS PLUS S2」を導入した。

三菱電機トレーンHVAC US

2025年4月、三菱電機トレーンHVAC USは、多様な気候条件下での性能を最適化した、地球温暖化係数(GWP)の低い新型全電気式ヒートポンプのコレクションを発表しました。

レポートでカバーするセグメント

技術別

- 水源

- 空気源

- 地中熱

- ハイブリッドヒートポンプ

用途別

- 産業用

- 商業用

- 教育機関

- 医療

- 小売

- 物流・輸送

- オフィス

- ホスピタリティ

- 住宅

- 一戸建て

- 集合住宅

定格容量別

- 10kW以下

- 10~20kW

- 20~30kW

- 30kW超

冷媒別

- R410A

- R407C

- R744

- その他

地域別

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- フィリピン

- 中南米

- ブラジル

- その他中南米

- 中東・アフリカ(MEA)

- GCC

- 北アフリカ

- 南アフリカ

- その他中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制約

第3章 概要

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. 熱ポンプ市場へのCOVID-19の影響

5.1. COVID-19の状況:熱ポンプ産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章. 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 技術別グローバルヒートポンプ市場

8.1. 技術タイプ別ヒートポンプ市場

8.1.1. 水源式

8.1.1.1. 市場収益と予測

8.1.2. 空気源式

8.1.2.1. 市場収益と予測

8.1.3. ハイブリッドヒートポンプ

8.1.3.1. 市場収益と予測

8.1.4. 地中熱式

8.1.4.1. 市場収益と予測

第9章 グローバルヒートポンプ市場、用途別

9.1 ヒートポンプ市場、用途別

9.1.1 産業用

9.1.1.1 市場収益と予測

9.1.2 商業用

9.1.2.1 市場収益と予測

9.1.3 住宅用

9.1.3.1 市場収益と予測

第10章 グローバルヒートポンプ市場:定格容量別

10.1. 定格容量タイプ別ヒートポンプ市場

10.1.1. 10kW以下

10.1.1.1. 市場収益と予測

10.1.2. 10~20kW

10.1.2.1. 市場収益と予測

10.1.3. 20~30 kW

10.1.3.1. 市場収益と予測

10.1.4. 30 kW超

10.1.4.1. 市場収益と予測

第11章 冷媒タイプ別グローバルヒートポンプ市場

11.1. 冷媒タイプ別ヒートポンプ市場

11.1.1. R410A

11.1.1.1. 市場収益と予測

11.1.2. R407C

11.1.2.1. 市場収益と予測

11.1.3. R744

11.1.3.1. 市場収益と予測

11.1.4. その他

11.1.4.1. 市場収益と予測

第12章 世界のヒートポンプ市場、地域別推定値とトレンド予測

12.1. 北米

12.1.1. 技術別市場収益と予測

12.1.2. 用途別市場収益と予測

12.1.3. 定格容量タイプ別市場収益と予測

12.1.4. 冷媒タイプ別市場収益と予測

12.1.5. 米国

12.1.5.1. 技術別市場収益と予測

12.1.5.2. 用途別市場収益と予測

12.1.5.3. 定格容量タイプ別市場収益と予測

12.1.5.4. 冷媒タイプ別市場収益と予測

12.1.6. 北米その他

12.1.6.1. 技術別市場収益と予測

12.1.6.2. 用途別市場収益と予測

12.1.6.3. 定格容量タイプ別市場収益と予測

12.1.6.4. 冷媒タイプ別市場収益と予測

12.2. 欧州

12.2.1. 技術別市場収益と予測

12.2.2. 用途別市場収益と予測

12.2.3. 定格容量タイプ別市場収益と予測

12.2.4. 冷媒タイプ別市場収益と予測

12.2.5. イギリス

12.2.5.1. 技術別市場収益と予測

12.2.5.2. 用途別市場収益と予測

12.2.5.3. 定格容量タイプ別市場収益と予測

12.2.5.4. 冷媒タイプ別市場収益と予測

12.2.6. ドイツ

12.2.6.1. 技術別市場収益と予測

12.2.6.2. 用途別市場収益と予測

12.2.6.3. 定格容量タイプ別市場収益と予測

12.2.6.4. 冷媒タイプ別市場収益と予測

12.2.7. フランス

12.2.7.1. 技術別市場収益と予測

12.2.7.2. 用途別市場収益と予測

12.2.7.3. 定格容量タイプ別市場収益と予測

12.2.7.4. 冷媒タイプ別市場収益と予測

12.2.8. その他の欧州

12.2.8.1. 技術別市場収益と予測

12.2.8.2. 用途別市場収益と予測

12.2.8.3. 定格容量タイプ別市場収益と予測

12.2.8.4. 冷媒タイプ別市場収益と予測

12.3. アジア太平洋地域(APAC)

12.3.1. 技術別市場収益と予測

12.3.2. 用途別市場収益と予測

12.3.3. 定格容量タイプ別市場収益と予測

12.3.4. 冷媒タイプ別市場収益と予測

12.3.5. インド

12.3.5.1. 技術別市場収益と予測

12.3.5.2. 用途別市場収益と予測

12.3.5.3. 定格容量タイプ別市場収益と予測

12.3.5.4. 冷媒タイプ別市場収益と予測

12.3.6. 中国

12.3.6.1. 技術別市場収益と予測

12.3.6.2. 用途別市場収益と予測

12.3.6.3. 定格容量タイプ別市場収益と予測

12.3.6.4. 冷媒タイプ別市場収益と予測

12.3.7. 日本

12.3.7.1. 技術別市場収益と予測

12.3.7.2. 用途別市場収益と予測

12.3.7.3. 定格容量タイプ別市場収益と予測

12.3.7.4. 冷媒タイプ別市場収益と予測

12.3.8. アジア太平洋地域(APAC)その他

12.3.8.1. 技術別市場収益と予測

12.3.8.2. 用途別市場収益と予測

12.3.8.3. 定格容量タイプ別市場収益と予測

12.3.8.4. 冷媒タイプ別市場収益と予測

12.4. 中東・アフリカ(MEA)

12.4.1. 技術別市場収益と予測

12.4.2. 用途別市場収益と予測

12.4.3. 定格容量タイプ別市場収益と予測

12.4.4. 冷媒タイプ別市場収益と予測

12.4.5. GCC

12.4.5.1. 技術別市場収益と予測

12.4.5.2. 用途別市場収益と予測

12.4.5.3. 定格容量タイプ別市場収益と予測

12.4.5.4. 冷媒タイプ別市場収益と予測

12.4.6. 北アフリカ

12.4.6.1. 技術別市場収益と予測

12.4.6.2. 用途別市場収益と予測

12.4.6.3. 定格容量タイプ別市場収益と予測

12.4.6.4. 冷媒タイプ別市場収益と予測

12.4.7. 南アフリカ

12.4.7.1. 技術別市場収益と予測

12.4.7.2. 用途別市場収益と予測

12.4.7.3. 定格容量タイプ別市場収益と予測

12.4.7.4. 冷媒タイプ別市場収益と予測

12.4.8. その他のMEA地域

12.4.8.1. 技術別市場収益と予測

12.4.8.2. 用途別市場収益と予測

12.4.8.3. 定格容量タイプ別市場収益と予測

12.4.8.4. 冷媒タイプ別市場収益と予測

12.5. ラテンアメリカ

12.5.1. 技術別市場収益と予測

12.5.2. 用途別市場収益と予測

12.5.3. 定格容量タイプ別市場収益と予測

12.5.4. 冷媒タイプ別市場収益と予測

12.5.5. ブラジル

12.5.5.1. 技術別市場収益と予測

12.5.5.2. 用途別市場収益と予測

12.5.5.3. 定格容量タイプ別市場収益と予測

12.5.5.4. 冷媒タイプ別市場収益と予測

12.5.6. ラテンアメリカその他地域

12.5.6.1. 技術別市場収益と予測

12.5.6.2. 用途別市場収益と予測

12.5.6.3. 定格容量タイプ別市場収益と予測

12.5.6.4. 冷媒タイプ別市場収益と予測

第13章 企業プロファイル

13.1. ダイキン工業株式会社

13.1.1. 会社概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. グレン・ディンプレックス・グループ

13.2.1. 会社概要

13.2.2. 製品ラインアップ

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. インガーソル・ランド社

13.3.1. 会社概要

13.3.2. 製品ラインアップ

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. メルローズ・インダストリーズ社

13.4.1. 会社概要

13.4.2. 製品ラインアップ

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. 三菱電機株式会社

13.5.1. 会社概要

13.5.2. 製品ラインアップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. NIBE Industrier AB

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. シュティーベルエルトロン

13.7.1. 会社概要

13.7.2. 製品ラインアップ

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. ヴァイラントグループ

13.8.1. 会社概要

13.8.2. 製品ラインアップ

13.8.3. 財務実績

13.8.4. 最近の取り組み

13.9. ヴィースマンヴェルケ GmbH & Co. KG

13.9.1. 会社概要

13.9.2. 製品ラインアップ

13.9.3. 財務実績

13.9.4. 最近の取り組み

13.10. パナソニック株式会社

13.10.1. 会社概要

13.10.2. 製品ラインアップ

13.10.3. 財務実績

13.10.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 当社について

15.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖