❖本調査資料に関するお問い合わせはこちら❖

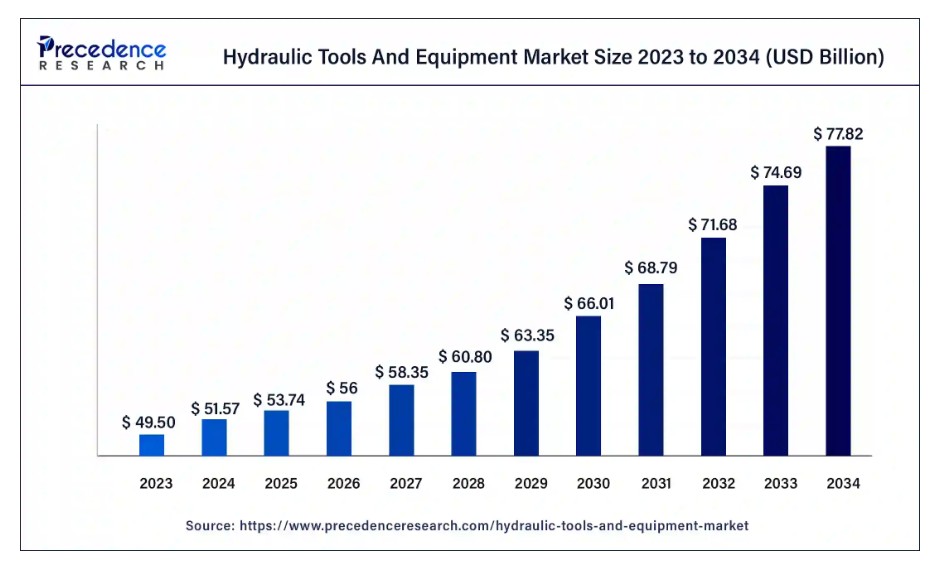

世界の油圧工具・機器市場規模は、2024年に515億7000万米ドルと評価され、2034年までに約778億2000万米ドルに達すると予測されています。2024年から2034年の予測期間において、年平均成長率(CAGR)4.2%で拡大する見込みです。北米の油圧工具・機器市場規模は2023年に207億9000万米ドルに達した。

油圧工具・機器市場 主要ポイント

- 北米地域は2023年に収益シェアの42%以上を占めた。

- アジア太平洋地域は2024年から2034年にかけて最も高いCAGRで拡大すると予測される。

- 種類別では、油圧シリンダーおよびジャッキセグメントが2023年に41%の最大市場シェアを維持した。

- 種類別では、張力・トルク工具セグメントが2024年から2034年にかけて4.9%という顕著なCAGRで成長すると予測される。

- 構成部品別では、ポンプセグメントが2023年に26%超の収益シェアを生み出した。

- 構成部品別では、伝達セグメントが予測期間中に最も速いCAGRで拡大すると見込まれています。

- エンドユーザー別では、工業製造セグメントが2023年に31%超の収益シェアを生み出しました。

- エンドユーザー別では、鉄道セグメントが予測期間中に最も速いCAGRで拡大すると見込まれています。

米国油圧工具・機器市場規模と成長 2024年から2034年

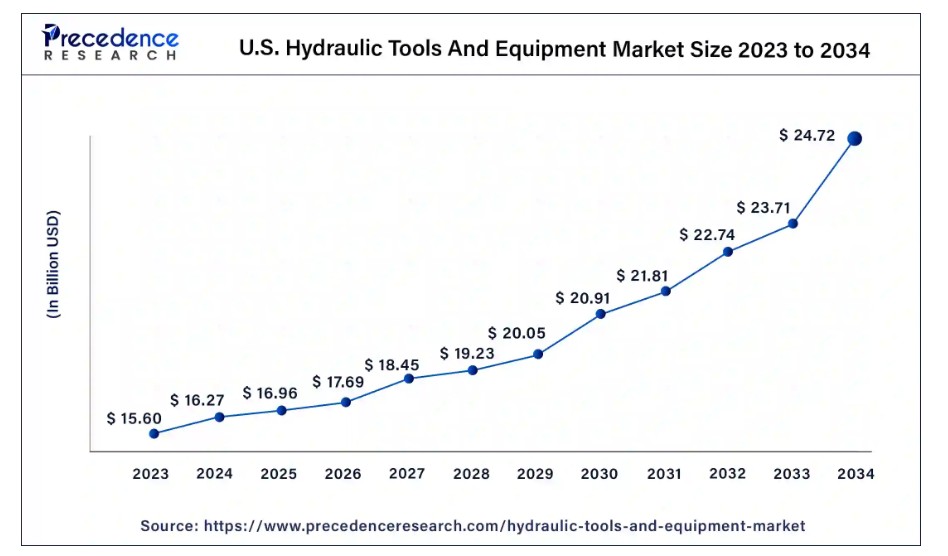

米国油圧工具・機器市場規模は2023年に156億米ドルを示し、2034年までに約247億2000万米ドルに達すると予測され、2024年から2034年にかけて年平均成長率(CAGR)4.3%で成長する見込みである。

北米は2023年に42%の最大収益シェアを維持。 北米は複数の要因により油圧工具・機器市場で主要なシェアを占める。同地域は強力な産業・製造基盤を有し、様々な用途における油圧システムの需要を牽引している。さらに建設・インフラ開発セクターが堅調を維持し、市場をさらに押し上げている。

加えて、油圧機器業界における確立された主要企業の存在と研究開発への投資が技術進歩に寄与している。環境に優しい油圧ソリューションに向けた規制イニシアチブ、および同地域の安全性と自動化への重点も、油圧工具・機器市場における北米の優位性に重要な役割を果たしている。

アジア太平洋地域は最も急速な拡大が見込まれる。アジア太平洋地域が油圧工具・機器市場で主要なシェアを占める背景には、いくつかの重要な要因がある。第一に、中国やインドなどの国々における急速な工業化と大規模なインフラ開発プロジェクトが、建設や製造分野での油圧機器の需要を刺激している。第二に、この地域で急成長している自動車および航空宇宙セクターは、様々な用途に油圧システムを必要としている。

さらに、再生可能エネルギー、農業、鉱業への地域の重点的取り組みが、油圧工具の大きな需要に寄与している。最後に、数多くの製造拠点と熟練労働力の存在が、アジア太平洋地域を油圧工具サプライヤーにとって主要市場とし、その優位性を推進している。

市場概要

油圧工具・機器は、加圧流体(通常は油または水)の力を利用して様々な作業や操作を行う機械装置である。建設・製造から自動車修理・航空宇宙工学に至るまで、多大な力を発生させつつ精密な制御が可能な特性から、様々な産業で広く使用され、不可欠な存在となっている。油圧機器には、重量物の持ち上げに用いられる油圧ジャッキ、材料成形用の油圧プレス、制御された直線運動を実現する油圧シリンダーなどが代表例として挙げられる。油圧工具の汎用性と強大さは、従来の機械的手段では困難または不可能な作業の遂行を可能にし、数多くの産業において極めて重要な役割を果たしている。

油圧工具・機器市場の成長要因

- 世界的なインフラプロジェクトへの投資拡大が、建設・土木用途で使用される油圧工具・機器の需要を牽引している。

- 製造業や産業分野における自動化の進展が、各種機械やロボット工学における油圧システムの必要性を高めている。

- 電気自動車やハイブリッドシステムを含む自動車技術の進歩は、パワートレインやブレーキシステム向けに油圧機器を必要とする。

- 鉱業では、鉱物需要の増加に伴い、掘削、穿孔、資材運搬に油圧機械が活用されている。

- 現代の農業機械では、耕起や収穫などの作業効率と精度向上のため、油圧技術の採用が増加している。

- 油圧工具は、過酷な環境下での石油・ガス資源の掘削・採掘に不可欠であり、市場成長に寄与している。

- 環境規制の強化により、より効率的な廃棄物管理とリサイクルプロセスを実現する油圧技術の採用が進んでいる。

- 医療機器や半導体製造などの産業における精密工学への需要は、油圧装置を必要とします。

- 油圧工具は鉱業作業の安全性を高め、安全規制が厳格化するにつれてその採用を促進しています。

- 油圧システムは船舶の航行、貨物取扱、海洋船舶の運用において重要な役割を果たし、海運産業の拡大と連動しています。

- 油圧エネルギー貯蔵システムは電力系統の安定化に貢献し、再生可能エネルギー源の成長を支えています。

市場動向

推進要因

産業用途と精油抽出

インフラ開発と産業オートメーションは、油圧工具・機器の市場需要急増において極めて重要な役割を果たしています。第一に、道路・橋梁・空港・建築物の建設といったインフラ開発プロジェクトが油圧機器需要の主要な推進要因です。これらのプロジェクトでは掘削・吊り上げ・資材運搬に重機が必要であり、その動力と精密性はいずれも油圧システムに依存しています。近代的で効率的かつ耐久性のある建設機械への需要は継続的に高まっており、油圧工具はこれらの要件を満たす上で不可欠です。

世界的な都市化と経済成長が続く中、インフラ開発における油圧機器の需要は増加すると予想されます。第二に、産業オートメーションは製造および産業プロセスを変革しています。自動化技術には高精度かつ制御された動作が求められ、油圧システムは必要な力と精度を提供する点で優れています。ロボット工学、CNC機械、組立ラインのいずれにおいても、油圧部品は効率向上、ダウンタイム削減、製品品質向上に貢献します。スマートファクトリーやインダストリー4.0への継続的な潮流に伴い、自動化目的での油圧工具・機器への依存度は大幅に増加し、市場需要をさらに押し上げると予想されます。

抑制要因

メンテナンス要件と代替技術との競争

油圧工具・機器市場の成長に対する主要な制約要因は、メンテナンス要件と代替技術からの競争である。油圧システムは定期的な保守点検と維持管理を必要とするため、メンテナンス需要は大きな課題となる。これには多大なコストと時間を要する。作動油の交換、漏洩の検出・修理、部品交換の必要性は、稼働停止時間、運用コストの増加、リソース配分の問題を引き起こす。特に、途切れない生産とコスト効率の高い運用を目指す産業にとって、これは大きな負担となる。

電気式や空気圧システムなどの代替技術からの競争が激化している。これらの代替技術は、よりクリーンでエネルギー効率の高い運用を可能にすることが多く、環境意識の高い産業や排出規制が厳しい地域に訴求力を持つ。例えば、電動アクチュエータやサーボシステムは、その精度、メンテナンス需要の低減、エネルギー節約により注目を集めている。油圧業界は、市場での存在感と競争力を維持するため、油圧工具のエネルギー効率と環境性能を革新・改善することで、こうした競争圧力に対処しなければならない。

機会

スマート製造と油圧ハイブリッド車両

インダストリー4.0の原則に基づくスマート製造は、製造業界に革命をもたらし、油圧工具・機器市場に大きな機会を創出している。この変革には、生産プロセスを最適化するためのデータ統合、自動化、接続性が含まれる。油圧システムは、自動化機械やロボット工学に不可欠な精密かつ制御可能な動作を提供することで、スマート製造において重要な役割を果たす。スマート工場の要求に応え、効率性・品質・適応性を確保する先進的な油圧コンポーネント、センサー、制御システムの開発に機会が生まれています。

油圧ハイブリッド車両は業界にとってもう一つの有望な機会です。世界がよりクリーンで効率的な輸送ソリューションを追求する中、油圧ハイブリッド技術は大幅な燃料節約と排出量削減の可能性を提供します。これらの車両の油圧システムは、制動時にエネルギーを回収・蓄積し、加速時に必要に応じて放出することで総合効率を向上させます。トラックやバスなどの商用車・大型車両への油圧ハイブリッド技術導入は、輸送部門の環境負荷低減に貢献しようとする油圧工具・機器メーカーにとって、大きな成長の道筋を示しています。

タイプ別インサイト

2023年、タイプ別では油圧シリンダーおよびジャッキセグメントが41%の最高市場シェアを占めた。油圧工具・機器市場において、油圧シリンダーセグメントは油圧流体の動力を直線的な機械的力に変換する装置を含む。これらのシリンダーは、建設機械から産業オートメーションに至るまで、制御された精密な直線運動を必要とする様々な用途で広く使用されている。

油圧ジャッキセグメントは、油圧を利用して重量物を持ち上げるための工具を網羅する。自動車修理、建設、資材運搬などで使用される。これらのセグメントにおけるトレンドには、多様な産業における汎用性と環境配慮性を兼ね備えた油圧ソリューションへの需要に応えるため、コンパクトで軽量な設計の開発、安全機能の強化、効率性の向上が含まれる。

張力・トルク工具セグメントは、予測期間中に4.9%という高いCAGRで拡大すると見込まれている。油圧工具・機器市場における張力・トルク工具セグメントには、制御された力と回転力を測定・適用するための装置が含まれます。張力工具は締結部品への張力を精密に測定・適用するために使用され、トルク工具は適切な締結を実現し過度の締め付けを防止するため、正確なトルク適用を保証します。このセグメントのトレンドとしては、自動車や航空宇宙産業などの厳しい品質基準を満たすための高精度張力・トルク工具への需要増加が挙げられます。さらに、リアルタイムデータ監視やワイヤレス接続といったスマート機能・デジタル機能の統合が進み、産業用途における制御性とトレーサビリティの向上が図られている。

構成部品別分析

構成部品別では、2023年にポンプセグメントが売上高の26%を占めた。油圧工具・機器市場のポンプセグメントは、油圧流体の圧力を発生させる装置で構成される。これらのコンポーネントは、機械的動力を油圧動力に変換し、様々な油圧システムを駆動するために不可欠である。このセグメントの主なトレンドには、持続可能性目標に沿った、よりエネルギー効率が高く環境に優しいポンプ設計への移行が含まれる。さらに、デジタル制御や状態監視などの先進技術の統合が進んでおり、ポンプ性能の向上、ダウンタイムの削減、予知保全戦略の実現を可能にしている。これらのトレンドは、油圧ポンプ技術における革新、効率性、持続可能性への業界の取り組みを反映している。

伝達セグメントは予測期間において最も急速な拡大が見込まれる。油圧工具・機器市場における伝達セグメントは、通常流体を通じて機械の様々な部分へ油圧力を伝達する役割を担う部品群を指す。これにはポンプ、バルブ、ホース、コネクターなどが含まれる。

伝達部品は油圧流体の流量と圧力を制御する上で極めて重要な役割を果たし、油圧システムにおける精密かつ効率的な作動を可能にする。伝達セグメントの動向としては、効率性と信頼性の向上のための部品設計の進歩が挙げられます。これらの動向には、エネルギー効率の高いポンプの開発、より優れた流体管理のためのインテリジェント制御システム、リアルタイム監視と予知保全のためのデジタル技術の統合が含まれ、油圧機器のシームレスで信頼性の高い動作を保証します。

エンドユーザーインサイト

2023年、エンドユーザーベースでは産業製造セグメントが31%の最高市場シェアを占めました。油圧工具・機器市場における産業製造セグメントは、様々な産業における製品製造に携わる企業で構成されています。これらのエンドユーザーは、製造プロセスにおける精度、制御、力のために油圧工具に依存しています。このセグメントのトレンドには、効率性と生産性を高めるために油圧システムを自動化製造プロセスに統合する動きの増加が含まれます。

さらに、よりエネルギー効率が高く環境に優しい油圧ソリューションの開発は、産業製造における持続可能性への重視の高まりと合致し、性能と環境要件の両方を満たしています。

予測期間において鉄道セグメントが最も急速に拡大すると見込まれる。 油圧工具・機器市場における鉄道セグメントとは、鉄道産業内での油圧システムの利用を指す。これらのシステムは、列車制動システム、線路保守、さらには旅客・貨物列車の油圧式ドアやランプの操作に至るまで、この分野の様々な用途に不可欠である。

鉄道分野における顕著な傾向として、高速列車や最新型機関車への油圧システムの採用増加が挙げられる。精密な制御と信頼性の高い性能を提供するからだ。さらに、先進的な油圧技術の統合による鉄道運用の安全性・効率性向上への注目が高まっており、この市場セグメントの持続的な成長を促進している。

油圧工具・機器市場主要企業

- Parker Hannifin Corporation

- Bosch Rexroth AG

- Eaton Corporation

- Danfoss A/S

- Emerson Electric Co.

- SMC Corporation

- KYB Corporation

- Toshiba Machine Co., Ltd.

- Atlas Copco AB

- Wipro Enterprises (P) Ltd.

- Stanley Black & Decker, Inc.

- Jiangsu Hengli Hydraulic Co., Ltd.

- Yuci Hydraulics Co., Ltd.

- Husqvarna AB

- Enerpac (Actuant Corporation)

最近の動向

- 2022年10月、エナパックはSBL-Super Boom Lift油圧ガントリーシリーズを拡充する新製品としてSBL600ガントリーを発表した。この油圧ガントリーは3段式伸縮油圧シリンダーにより、驚異的な最大揚程10.6メートルを実現している。特筆すべきは、折りたたみ式ブームを採用した設計で、特別な許可やルート設定を必要とせず標準的な平床トラックでの輸送が可能である点です。矩形ブーム設計により、各段(674t、562t、416t)で驚異的な重量容量を実現しつつ、能力と揚程を両立させています。さらに、構造は輸送の容易さを最適化しており、設置・設営時のコスト削減につながります。

- 2022年8月、HAWEは主にレクリエーションボート向けに設計された小型油圧ユニット「HICONタイプ」を発表した。この油圧ユニットは防水性を備えており、操作中の飛沫や一時的な水没に耐えるという明確な利点を提供する。油圧機器市場におけるこうした開発は、重量物運搬や海洋作業を含む様々な用途において、機能性、安全性、汎用性の向上に向けた業界の継続的な取り組みを浮き彫りにしている。

レポート対象セグメント

タイプ別

- 油圧救助工具

- 張力・トルク工具

- 油圧シリンダーおよびジャッキ

- その他

エンドユーザー別

- 工業製造

- 石油・ガス・石油化学

- 電力事業

- 鉄道

- その他

構成部品別

- ポンプ

- バルブ

- シリンダー

- モーター

- フィルターおよびアキュムレータ

- トランスミッション

- その他の製品タイプ

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東およびアフリカ

第1章 序論

1.1 研究目的

1.2 研究範囲

1.3 定義

第2章 研究方法論

2.1 研究アプローチ

2.2 データソース

2.3 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が油圧工具・機器市場に与える影響

5.1. COVID-19の状況:油圧工具・機器産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場ダイナミクス

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 タイプ別グローバル油圧工具・機器市場

8.1. 油圧工具・機器市場:タイプ別収益・数量予測(2024-2034年)

8.1.1 油圧救助工具

8.1.1.1. 市場収益・数量予測(2021-2034年)

8.1.2. 張力・トルク工具

8.1.2.1. 市場収益と販売数量予測(2021-2034年)

8.1.3. 油圧シリンダーおよびジャッキ

8.1.3.1. 市場収益と販売数量予測(2021-2034年)

8.1.4. その他

8.1.4.1. 市場収益と販売数量予測(2021-2034年)

第9章. エンドユーザー別グローバル油圧工具・機器市場

9.1. エンドユーザー別油圧工具・機器市場の収益と数量(2024-2034年)

9.1.1. 工業製造

9.1.1.1. 市場収益と数量予測(2021-2034年)

9.1.2. 石油・ガス・石油化学

9.1.2.1. 市場収益と販売数量予測(2021-2034年)

9.1.3. 電力事業

9.1.3.1. 市場収益と販売数量予測(2021-2034年)

9.1.4. 鉄道

9.1.4.1. 市場収益と販売数量予測(2021-2034年)

9.1.5. その他

9.1.5.1. 市場収益と販売数量予測(2021-2034年)

第10章. 世界の油圧工具・機器市場:コンポーネント別

10.1. コンポーネント別油圧工具・機器市場の収益と販売数量(2024-2034年)

10.1.1. ポンプ

10.1.1.1. 市場収益と数量予測(2021-2034年)

10.1.2. バルブ

10.1.2.1. 市場収益と数量予測(2021-2034年)

10.1.3. シリンダー

10.1.3.1. 市場収益と数量予測(2021-2034)

10.1.4. モーター

10.1.4.1. 市場収益と数量予測(2021-2034)

10.1.5. フィルターとアキュムレータ

10.1.5.1. 市場収益と数量予測(2021-2034)

10.1.6. トランスミッション

10.1.6.1. 市場収益と販売数量予測(2021-2034年)

10.1.7. その他の製品タイプ

10.1.7.1. 市場収益と販売数量予測(2021-2034年)

第11章. 世界の油圧工具・機器市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. タイプ別市場収益と数量予測(2021-2034年)

11.1.2. エンドユーザー別市場収益と数量予測(2021-2034年)

11.1.3. 構成部品別市場収益・数量予測(2021-2034年)

11.1.4. 米国

11.1.4.1. タイプ別市場収益・数量予測(2021-2034年)

11.1.4.2. エンドユーザー別市場収益・数量予測(2021-2034年)

11.1.4.3. 市場収益と販売数量予測、構成要素別(2021-2034年)

11.1.5. 北米その他

11.1.5.1. 市場収益と販売数量予測、タイプ別(2021-2034年)

11.1.5.2. エンドユーザー別市場収益および数量予測(2021-2034年)

11.1.5.3. コンポーネント別市場収益および数量予測(2021-2034年)

11.2. ヨーロッパ

11.2.1. タイプ別市場収益および数量予測(2021-2034年)

11.2.2. エンドユーザー別市場収益と販売数量予測(2021-2034年)

11.2.3. コンポーネント別市場収益と販売数量予測(2021-2034年)

11.2.4. イギリス

11.2.4.1. タイプ別市場収益と販売数量予測(2021-2034年)

11.2.4.2. エンドユーザー別市場収益と販売数量予測(2021-2034年)

11.2.4.3. 構成部品別市場収益と販売数量予測(2021-2034年)

11.2.5. ドイツ

11.2.5.1. タイプ別市場収益と販売数量予測 (2021-2034)

11.2.5.2. エンドユーザー別市場収益・数量予測 (2021-2034)

11.2.5.3. コンポーネント別市場収益・数量予測 (2021-2034)

11.2.6. フランス

11.2.6.1. 市場収益と販売数量予測、タイプ別(2021-2034)

11.2.6.2. 市場収益と販売数量予測、エンドユーザー別(2021-2034)

11.2.6.3. 市場収益と販売数量予測、コンポーネント別(2021-2034)

11.2.7. その他の欧州諸国

11.2.7.1. タイプ別市場収益・数量予測(2021-2034年)

11.2.7.2. エンドユーザー別市場収益・数量予測(2021-2034年)

11.2.7.3. コンポーネント別市場収益・数量予測(2021-2034年)

11.3. アジア太平洋地域

11.3.1. タイプ別市場収益と販売数量予測(2021-2034年)

11.3.2. エンドユーザー別市場収益と販売数量予測(2021-2034年)

11.3.3. コンポーネント別市場収益と販売数量予測(2021-2034年)

11.3.4. インド

11.3.4.1. タイプ別市場収益・数量予測(2021-2034年)

11.3.4.2. エンドユーザー別市場収益・数量予測(2021-2034年)

11.3.4.3. コンポーネント別市場収益・数量予測(2021-2034年)

11.3.5. 中国

11.3.5.1. タイプ別市場収益・数量予測(2021-2034年)

11.3.5.2. エンドユーザー別市場収益・数量予測(2021-2034年)

11.3.5.3. コンポーネント別市場収益・数量予測 (2021-2034)

11.3.6. 日本

11.3.6.1. 市場収益と販売数量予測、タイプ別 (2021-2034)

11.3.6.2. 市場収益と販売数量予測、エンドユーザー別 (2021-2034)

11.3.6.3. 市場収益と販売数量予測、コンポーネント別 (2021-2034)

11.3.7. アジア太平洋地域その他

11.3.7.1. 市場収益と販売数量予測、タイプ別 (2021-2034)

11.3.7.2. エンドユーザー別市場収益・数量予測(2021-2034年)

11.3.7.3. コンポーネント別市場収益・数量予測(2021-2034年)

11.4. 中東・アフリカ(MEA)

11.4.1. タイプ別市場収益・数量予測(2021-2034年)

11.4.2. エンドユーザー別市場収益と販売数量予測(2021-2034年)

11.4.3. コンポーネント別市場収益と販売数量予測(2021-2034年)

11.4.4. GCC

11.4.4.1. 市場収益と販売数量予測、タイプ別(2021-2034)

11.4.4.2. 市場収益と販売数量予測、エンドユーザー別(2021-2034)

11.4.4.3. 市場収益と販売数量予測、コンポーネント別(2021-2034)

11.4.5. 北アフリカ

11.4.5.1. タイプ別市場収益・数量予測(2021-2034年)

11.4.5.2. エンドユーザー別市場収益・数量予測(2021-2034年)

11.4.5.3. コンポーネント別市場収益・数量予測(2021-2034年)

11.4.6. 南アフリカ

11.4.6.1. タイプ別市場収益・数量予測(2021-2034年)

11.4.6.2. エンドユーザー別市場収益・数量予測(2021-2034年)

11.4.6.3. 市場収益と販売数量予測、コンポーネント別(2021-2034年)

11.4.7. その他のMEA地域

11.4.7.1. 市場収益と販売数量予測、タイプ別(2021-2034年)

11.4.7.2. 市場収益と販売数量予測、エンドユーザー別(2021-2034年)

11.4.7.3. 市場収益および数量予測、コンポーネント別(2021-2034年)

11.5. ラテンアメリカ

11.5.1. 市場収益および数量予測、タイプ別(2021-2034年)

11.5.2. 市場収益および数量予測、エンドユーザー別(2021-2034年)

11.5.3. 市場収益と販売数量予測、コンポーネント別(2021-2034年)

11.5.4. ブラジル

11.5.4.1. 市場収益と販売数量予測、タイプ別(2021-2034年)

11.5.4.2. エンドユーザー別市場収益と販売数量予測(2021-2034年)

11.5.4.3. コンポーネント別市場収益と販売数量予測(2021-2034年)

11.5.5. ラテンアメリカその他地域

11.5.5.1. タイプ別市場収益と販売数量予測(2021-2034年)

11.5.5.2. エンドユーザー別市場収益と販売数量予測(2021-2034年)

11.5.5.3. コンポーネント別市場収益と販売数量予測(2021-2034年)

第12章 企業プロファイル

12.1. パーカー・ハニフィン・コーポレーション

12.1.1. 会社概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. ボッシュ・レックスロス AG

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. イートン・コーポレーション

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. ダンフォスA/S

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. エマーソン・エレクトリック社

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. SMC株式会社

12.6.1. 会社概要

12.6.2. 製品ラインアップ

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. KYB株式会社

12.7.1. 会社概要

12.7.2. 製品ラインアップ

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. 東芝機械株式会社

12.8.1. 会社概要

12.8.2. 製品ラインアップ

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. アトラスコプコAB

12.9.1. 会社概要

12.9.2. 製品ラインアップ

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. ウィプロ・エンタープライズ(P)リミテッド

12.10.1. 会社概要

12.10.2. 製品ラインアップ

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章 付録

14.1. 当社について

14.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖