❖本調査資料に関するお問い合わせはこちら❖

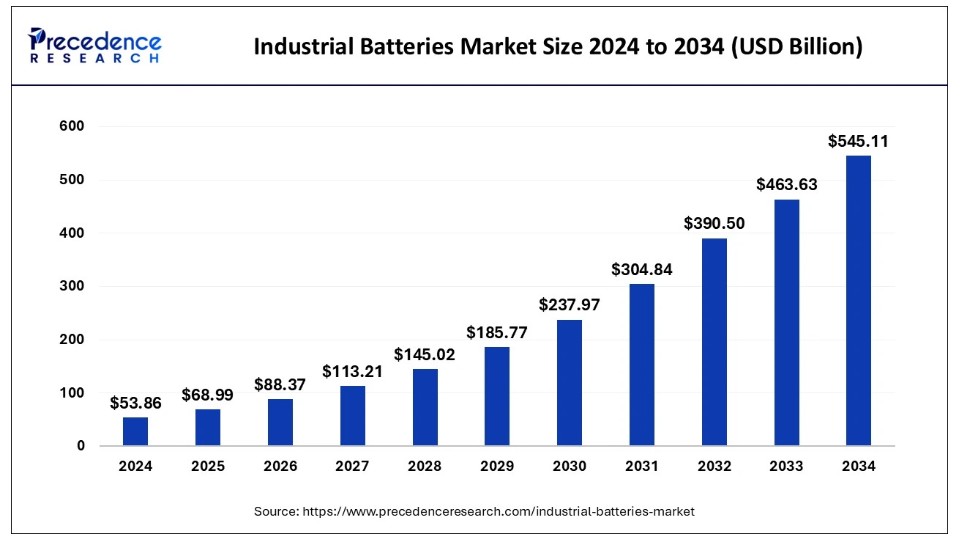

世界の産業用電池市場規模は2024年に538億6,000万米ドルに達し、2034年までに約5,451億1,000万米ドルを超えると予測されている。2025年から2034年にかけて年平均成長率(CAGR)26.04%で成長する見込みである。

産業用バッテリー市場 主要ポイント

- アジア太平洋地域は2024年に36.14%の最大市場シェアを占めた。

- 種類別では、リチウム系セグメントが2025年から2034年にかけて最大の市場シェアを占めると予測される。

- 用途別では、通信セグメントが2025年から2034年にかけて最速のCAGRで拡大すると見込まれる。

アジア太平洋地域産業用電池市場規模と成長(2025年~2034年)

アジア太平洋地域の産業用電池市場規模は2024年に199億3,000万米ドルを記録し、2034年までに約2,024億2,000万米ドルに達すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)26.21%で成長する見込みである。

地域別では、産業用バッテリー市場は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに区分される。アジア太平洋地域は、日本、インド、中国、韓国という4つの新興国が存在し、同地域の主要プレイヤーであることから最大の市場シェアを占める。急速な工業化とITセクターの発展が、この地域での需要を押し上げている。さらに、アジア太平洋地域の産業用電池市場は、エネルギー貯蔵ソリューションへの需要増加、再生可能エネルギー源の導入拡大、同地域における製造業の成長など、様々な要因により大幅な成長が見込まれています。また、中国はアジア太平洋地域における産業用電池の最大市場の一つです。同国では製造業が著しい成長を遂げており、バックアップ電源ソリューションやエネルギー貯蔵向けの産業用電池の需要を牽引しています。さらに、中国政府による再生可能エネルギー源導入促進策が、エネルギー貯蔵ソリューション向け産業用バッテリーの需要を牽引すると見込まれる。

北米の産業用バッテリー市場は、特に米国とカナダにおける産業セクターのエネルギー貯蔵ソリューション需要増加により、大幅な成長が見込まれる。自動車産業、電力網貯蔵、ITセクターからの産業用バッテリー需要により、北米は第2位の市場シェアを有する。欧州市場は予測期間中、研究開発費の増加により緩やかな成長が見込まれる。ドイツに拠点を置く自動車メーカーの存在が同地域の需要を押し上げると予想される。さらに、再生可能エネルギー貯蔵需要の増加と主要メーカーの進出が、同地域における産業用バッテリーの成長を後押しすると予測される。中東・アフリカ地域の産業用電池市場は、石油・ガス生産設備の需要拡大により成長している。ラテンアメリカでは、工業化と開発努力、ならびに遠隔地におけるバックアップ電源ソリューションとエネルギー貯蔵の需要増加により、産業用電池への高い需要が見込まれる。

市場概要

産業用電池市場とは、発電所、製造施設、倉庫、輸送システムなど様々な産業用途で使用される電池の生産、流通、販売を指す。これらの電池は通常、停電や電力供給障害時にバックアップ電源を提供するか、主要な電源として機能するよう設計されている。

世界の産業用電池市場は、様々な産業における信頼性の高い無停電電源への需要増加と電化の進展を背景に、今後数年間で大幅な成長が見込まれています。また、電力供給の変動を管理するための蓄電池ソリューションを必要とする再生可能エネルギー源の導入拡大も、市場を後押しする要因となるでしょう。

市場動向

推進要因

再生可能エネルギー産業におけるリチウムイオン電池の使用急増

リチウムイオン電池は、電気化学的性能において鉛蓄電池、ニッケルカドミウム電池、ニッケル金属水素電池を上回ります。これらの電池は長寿命で、高出力、高効率、低自己放電特性を備えています。主に太陽光や風力などの再生可能エネルギー源で生成されたエネルギーを貯蔵するエネルギー貯蔵システムに使用されています。様々な市場参加者がリチウムイオン電池の性能向上に取り組んでおり、固定型エネルギー貯蔵用途において魅力的な選択肢となっています。これらのシステムの耐用年数は、電池エネルギー貯蔵システムに組み込まれたセルまたは電池によって決定される。リチウムイオン電池を提供し、自社の電池エネルギー貯蔵システムに組み込んでいる企業には、LG化学(韓国)、パナソニック(日本)、サムスンSDI(韓国)などがある。

リチウムイオンエネルギー貯蔵システムはより高いエネルギー貯蔵を可能にし、低コストの風力・太陽光エネルギーの系統連系を促進する。その結果、二酸化炭素排出量が削減され、電力コスト全体が低減される。国際金融公社(IFC)と世界銀行グループのエネルギー部門管理支援プログラム(ESMAP)が2017年に発表した「新興市場におけるエネルギー貯蔵の動向と機会」と題する報告書によると、電力会社におけるリチウムイオン技術の利用により、90%のバッテリー効率が実現可能である。公益事業用途では、先進鉛蓄電池とフロー電池の使用により、それぞれ80%と70%の効率が達成される。再生可能エネルギー分野におけるリチウムイオン電池の採用は、産業用電池の需要を増加させている。前述の理由により、予測期間中に市場需要が拡大すると見込まれる。

滅菌用パウチの活用による医療費削減効果の増大 – 産業・商業・家庭作業の大半における電化進展が市場成長を牽引している。通信分野の急速な拡大は、大容量蓄電機能を備えたバックアップ電池の需要を増加させている。産業用電池は自動化機械、ロボット、軽車両など特定用途の主要電源として市場成長を促進している。炭素排出に関する政府規制の実施により、リチウムイオン電池の需要が増加し、産業用電池市場への需要拡大が見込まれる。電子機器への依存度が高まるにつれ、継続的な電力エネルギーへの需要が増加している。さらに、新興経済国は電化を優先し、都市化の進展が世界市場の需要に大きな影響を与えている。コバルト、リチウム、鉛などの原材料のコストと供給の不安定さが市場成長を後押ししている。

主要な市場課題

代替品の存在 – 鉛蓄電池などの産業用電池は、従来最もコスト効率の高い技術であった。しかし、代替電池技術が普及するにつれ、鉛蓄電池はコスト効率の面で地位を失いつつある。スーパーキャパシタ、燃料電池、UPS駆動のフライホイールなどの代替蓄電技術が、充電式電池に取って代わりつつある。フライホイールと燃料電池は、移動体・固定体双方の電力需要に応用され始めている。さらにスーパーキャパシタの技術進歩により、自動車分野のエネルギー貯蔵用途への適応が可能となり、さらなる成長が見込まれる。これらの進展が産業用電池市場の抑制要因となっている。加えて、リチウムイオン電池の高価格が市場成長を阻害する可能性がある。

有害化学物質の使用 – 産業用電池の製造には有毒な有機化学物質が使用される。ほとんどの国ではこうした化学物質に関して厳格な規制が設けられており、産業用電池市場の成長を制限している。この要因が産業用電池市場にとって課題となっている。例えば、鉛蓄電池には鉛が含まれており、これは有毒な重金属であり、摂取または吸入すると神経系、腎臓、その他の臓器に損傷を与える可能性がある。ニッケルカドミウム電池にはカドミウムが含まれており、これは肺がんやその他の健康問題を引き起こす可能性のある既知の発がん性物質です。リチウムイオン電池には、有毒かつ可燃性である可能性のあるエチレンカーボネートやジメチルカーボネートなどの様々な有機溶剤が含まれています。

市場機会

新興市場における滅菌用パウチの需要増加:

電池メーカーによる各種電池化学の開発に向けた研究開発(R&D)イニシアチブが大幅に増加している。より多くのメーカーがリチウムイオン電池の開発に注力している。リチウムイオン電池は技術的に先進的で寿命が長いにもかかわらず、これを生産するメーカーは多くない。発展途上で急成長しているインドは、国内メーカーが存在しないため、これらの電池を輸入している。しかし、多くのメーカーが現在、新製品の立ち上げとグローバルな流通に投資している。例えば、主要メーカーであるナラダ・パワーは最近、UPSおよびHDVCシステム向けに特別設計された512V高電圧リチウムイオンバッテリーバックアップ電源システムを導入した。RELiONもまた、船舶およびRV用途向けに特別設計された新型リチウムイオンバッテリー「InSight 12V」を発表した。

政府規制:汚染対策として、ほとんどの国は有害化学物質を回避し、電気自動車への移行により自然環境をより環境に優しいものとするための厳しい規制を制定している。その結果、電気自動車の需要増加が産業用バッテリー市場の需要拡大につながっています。排出削減目標、再生可能エネルギー義務化、エネルギー貯蔵インセンティブなど、産業用バッテリーの需要を押し上げると予想される汚染防止に関する政府規制が複数存在します。エンドユーザーとメーカーは先進的な産業用バッテリー技術を開発しており、これが世界市場の成長を促進しています。

タイプ別インサイト

タイプ別では、産業用電池市場は鉛蓄電池、リチウム系電池、ニッケル系電池、その他に分類される。UPSシステム、産業用自動化システム、グリッドレベル蓄電システムなど、多くの産業用途でリチウムイオン電池が採用されている。優れた性能、高いエネルギー密度、低コストを理由に、リチウムイオン電池の普及が進んでいる。優れた容量重量比を背景に、産業用電池市場において大幅な成長が見込まれる。電池性能向上のための研究開発投資の増加は、多様な用途での電池採用拡大につながる。エネルギー貯蔵システム(ESS)は風力・太陽光などの再生可能エネルギー源の貯蔵・変換を支援する。商業・住宅用途におけるこの新規かつ有望な市場の台頭が、リチウムイオン電池の需要を牽引している。

アプリケーションインサイト

用途別では、産業用電池市場は電力系統貯蔵、通信、動力源、その他に分類される。予測期間中、世界の通信セクターは急速な成長が見込まれる。このセグメントの成長は、スマートフォン、タブレット、ノートパソコンの普及拡大に支えられている。市場参加者は、電話やインターネット経由の衛星テレビ需要増加に対応するソリューションを開発中である。蓄電池技術は再生可能エネルギー発電量の増加を可能にします。蓄電池技術の最近の進歩により、エネルギー貯蔵用途での採用が拡大しています。これらは浅充放電サイクルセルであり、バッテリー寿命の大半を充電状態で維持し、ごく稀な放電のみを想定して設計されています。商業・住宅ビルの定置用途や電力会社で使用されています。

最新動向

- 2022年4月 – ナラダ・パワーはIDCシナリオ向け新製品を発表。本システムは512Vリン酸鉄リチウム電池セル、3段階BMS(バッテリー管理システム)及びその他のコア技術を包含する。モジュール設計のソリューションはUPS(無停電電源装置)やHVDC(高電圧直流送電)システムにおける多様な電力需要に対応可能であり、高出力放電・高エネルギー密度・高安全性・高信頼性といった優れた特性を有する。

- 2021年12月 – 米国を拠点とするエネルギー貯蔵ソリューション開発企業Stryten Energy LLCは、産業用鉛蓄電池、民生用、自動車市場向けカスタム射出成形部品メーカーであるTulip Richardson Manufacturing(TRM)を買収した。

産業用電池市場主要企業

- Toshiba International Corporation

- East Penn Manufacturing Company

- Robert Bosch GmbH

- C&D Technologies, Inc.

- Northstar Battery Company LLC

- GS Yuasa Corporation

- Saft Groupe S.A.

- Enersys Inc.

- Exide Technologies Inc.

- Johnson Controls Inc.

- Exide Industries Ltd.

- Crown Batteries

- East Penn Manufacturing Company

- Leoch International Technology Limited Inc.

- Samsung SDI Co., Ltd.

- LG Chem

- Narada Power

- Vision Group

- Saft Group

- Hoppecke

- Sunlight

- Rolls Battery

レポート対象セグメント

タイプ別

- リチウム系

- ニッケル系

- 鉛蓄電池系

- その他

用途別

- 電力系統貯蔵

- 産業機器

- 電力貯蔵

- 通信

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論(プレミアムインサイト)

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 産業用バッテリー市場へのCOVID-19の影響

5.1. COVID-19の状況:産業用バッテリー業界への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル産業用電池市場(タイプ別)

8.1. 産業用電池市場規模(売上高・数量)-タイプ別

8.1.1. リチウム系

8.1.1.1. 市場規模(売上高・数量)予測

8.1.2. ニッケル系

8.1.2.1. 市場規模(売上高・数量)予測

8.1.3. 鉛蓄電池系

8.1.3.1. 市場収益と販売数量予測

8.1.4. その他

8.1.4.1. 市場収益と販売数量予測

第9章 グローバル産業用バッテリー市場:用途別

9.1. 産業用バッテリー市場収益と販売数量、用途別

9.1.1. 電力系統貯蔵

9.1.1.1. 市場収益と販売数量予測

9.1.2. 産業機器

9.1.2.1. 市場収益と数量予測

9.1.3. 電力貯蔵

9.1.3.1. 市場収益と数量予測

9.1.4. 電気通信

9.1.4.1. 市場収益と数量予測

9.1.5. その他

9.1.5.1. 市場収益と数量予測

第10章 世界の産業用バッテリー市場、地域別推定値とトレンド予測

10.1. 北米

10.1.1. タイプ別市場収益と販売数量予測

10.1.2. 用途別市場収益と販売数量予測

10.1.3. 米国

10.1.3.1. タイプ別市場収益と販売数量予測

10.1.3.2. 用途別市場収益・数量予測

10.1.4. 北米その他

10.1.4.1. タイプ別市場収益・数量予測

10.1.4.2. 用途別市場収益・数量予測

10.2. 欧州

10.2.1. タイプ別市場収益・数量予測

10.2.2. 用途別市場収益および数量予測

10.2.3. 英国

10.2.3.1. タイプ別市場収益および数量予測

10.2.3.2. 用途別市場収益および数量予測

10.2.4. ドイツ

10.2.4.1. タイプ別市場収益および数量予測

10.2.4.2. 用途別市場収益および数量予測

10.2.5. フランス

10.2.5.1. タイプ別市場収益および数量予測

10.2.5.2. 用途別市場収益および数量予測

10.2.6. その他の欧州諸国

10.2.6.1. タイプ別市場収益および数量予測

10.2.6.2. 用途別市場収益および数量予測

10.3. アジア太平洋地域

10.3.1. タイプ別市場収益および数量予測

10.3.2. 用途別市場収益および数量予測

10.3.3. インド

10.3.3.1. タイプ別市場収益および数量予測

10.3.3.2. 用途別市場収益および数量予測

10.3.4. 中国

10.3.4.1. タイプ別市場収益および数量予測

10.3.4.2. 用途別市場収益および数量予測

10.3.5. 日本

10.3.5.1. タイプ別市場収益および数量予測

10.3.5.2. 用途別市場収益・数量予測

10.3.6. アジア太平洋地域(その他)

10.3.6.1. タイプ別市場収益・数量予測

10.3.6.2. 用途別市場収益・数量予測

10.4. 中東・アフリカ(MEA)

10.4.1. タイプ別市場収益・数量予測

10.4.2. 用途別市場収益と販売数量予測

10.4.3. GCC

10.4.3.1. タイプ別市場収益と販売数量予測

10.4.3.2. 用途別市場収益と販売数量予測

10.4.4. 北アフリカ

10.4.4.1. タイプ別市場収益と販売数量予測

10.4.4.2. 用途別市場収益・数量予測

10.4.5. 南アフリカ

10.4.5.1. タイプ別市場収益・数量予測

10.4.5.2. 用途別市場収益・数量予測

10.4.6. その他のMEA地域

10.4.6.1. タイプ別市場収益・数量予測

10.4.6.2. 用途別市場収益および数量予測

10.5. ラテンアメリカ

10.5.1. タイプ別市場収益および数量予測

10.5.2. 用途別市場収益および数量予測

10.5.3. ブラジル

10.5.3.1. タイプ別市場収益および数量予測

10.5.3.2. 用途別市場収益・数量予測

10.5.4. ラテンアメリカその他

10.5.4.1. タイプ別市場収益・数量予測

10.5.4.2. 用途別市場収益・数量予測

第11章 企業プロファイル

11.1. 東芝インターナショナルコーポレーション

11.1.1. 会社概要

11.1.2. 製品ラインアップ

11.1.3. 財務実績

11.1.4. 最近の取り組み

11.2. イーストペン・マニュファクチャリング・カンパニー

11.2.1. 会社概要

11.2.2. 製品ラインアップ

11.2.3. 財務実績

11.2.4. 最近の取り組み

11.3. ロバート・ボッシュGmbH

11.3.1. 会社概要

11.3.2. 製品ラインアップ

11.3.3. 財務実績

11.3.4. 最近の取り組み

11.4. C&Dテクノロジーズ株式会社

11.4.1. 会社概要

11.4.2. 製品ラインアップ

11.4.3. 財務実績

11.4.4. 最近の取り組み

11.5. ノーススター・バッテリー・カンパニー LLC

11.5.1. 会社概要

11.5.2. 製品ラインアップ

11.5.3. 財務実績

11.5.4. 最近の取り組み

11.6. GSユアサ株式会社

11.6.1. 会社概要

11.6.2. 製品ラインアップ

11.6.3. 財務実績

11.6.4. 最近の取り組み

11.7. Saft Groupe S.A.

11.7.1. 会社概要

11.7.2. 製品ラインアップ

11.7.3. 財務実績

11.7.4. 最近の取り組み

11.8. Enersys Inc.

11.8.1. 会社概要

11.8.2. 製品ラインアップ

11.8.3. 財務実績

11.8.4. 最近の取り組み

11.9. エクサイド・テクノロジーズ社

11.9.1. 会社概要

11.9.2. 製品ラインアップ

11.9.3. 財務実績

11.9.4. 最近の取り組み

11.10. ジョンソン・コントロールズ社

11.10.1. 会社概要

11.10.2. 製品ラインアップ

11.10.3. 財務実績

11.10.4. 最近の取り組み

第12章. 研究方法論

12.1. 一次調査

12.2. 二次調査

12.3. 前提条件

第13章. 付録

13.1. 当社について

13.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖