❖本調査資料に関するお問い合わせはこちら❖

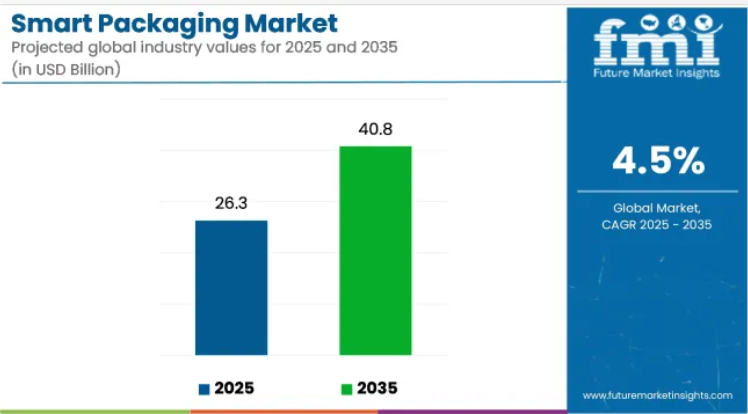

スマート包装市場は、2025年の263億米ドルから2035年までに408億米ドルへ成長し、予測期間中に年平均成長率(CAGR)4.5%を記録すると見込まれています。

医薬品や食品などの分野において、トレーサビリティとリアルタイム監視の向上を図るため、RFIDタグ、温度感知ラベル、IoTベースの包装の採用が増加していることが、市場の成長を支えています。

これらのソリューションは、偽造品の抑制、廃棄物の削減、消費者エンゲージメントの向上を目指すブランドによって、ますます導入が進められております。さらに、進化する安全規制へのコンプライアンス需要の高まりが、グローバルサプライチェーン全体におけるスマートパッケージング形式の統合をさらに加速させております。

シールドエアは本日、デザインサービス、デジタル印刷、スマートパッケージングのソリューション群を擁するデジタルパッケージングブランド「prismiq™」の導入を発表いたしました。シーアドエアのテッド・ドヘニー社長兼最高経営責任者(CEO)は次のように述べています。「デジタル包装とグラフィックの未来がここに到来しました。当社の最先端デジタル印刷技術を搭載したprismiq™は、お客様に画期的な価値を創出するとともに、当社施設とお客様の業務の両方で非接触型自動化を実現し、包装における持続可能性を現実のものとしています」。スマート包装prismiq™は、廃棄物や過剰包装を削減しながら、製品価値と顧客エンゲージメントを向上させます。

包装分野における技術統合は、印刷エレクトロニクス、NFCチップ、デジタルセンサーの進歩によって推進されてきました。現在では、物流効率の向上や腐敗・損傷による返品削減を通じて環境廃棄物を最小化するスマート包装フォーマットが設計されています。

さらに、サステナビリティ施策はトレーサビリティ技術革新と連携し、企業はデジタル追跡によるカーボンフットプリントの測定と相殺を目指しています。スマート包装とブロックチェーンベースのデータ検証の融合は、製品ライフサイクル全体における透明性の向上も促進しています。これらの革新により、将来的にはよりスマートな在庫管理とサステナビリティ報告が可能になると期待されています。

医薬品、飲料、パーソナルケアなどの分野からの需要増加が見込まれ、スマート包装の展望は引き続き有望です。2035年までに、強力な規制整合性と物流・小売分野におけるスマートインフラ導入に支えられ、推定145億米ドルの追加機会が生まれると予測されています。

今後の進展は、AI搭載診断包装、在庫管理のための接続型エコシステム、組み込み電子機器のコスト最適化を中心に展開される見込みです。競争激化に伴い、企業はフレキシブルハイブリッドエレクトロニクスや多機能ラベル設計などの分野で革新を迫られるでしょう。技術系スタートアップとの戦略的提携は、市場横断的な成功の鍵であり続けます。

主要投資セグメント別スマート包装市場分析

本市場は技術、包装形態、最終用途産業、地域に基づいて区分されます。技術の種類別では、アクティブ包装、インテリジェント包装、調整雰囲気包装、コネクテッド包装といったカテゴリーがあり、それぞれが保存期間の延長、トレーサビリティ、サプライチェーン全体でのリアルタイム監視に貢献します。

包装形態は、アナログおよびデジタルのスマート機能との互換性を考慮して選択される、ラベル・タグ、フィルム・ラップ、ボトル・容器、箱・カートン、ブリスター・ストリップパックで構成されます。最終用途産業としては、食品・飲料、医薬品、化粧品・パーソナルケア、電子、物流・サプライチェーン、自動車部品などが挙げられ、これらの分野では性能と安全性が極めて重要です。地域別セグメントは、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカをカバーしています。

保存期間延長効果から能動的包装が好まれる

アクティブ包装は、2025年に39.8%の市場シェアを見込み、スマート包装市場を牽引すると予測されています。鮮度維持、酸化遅延、水分調節能力により広く採用されています。酸素吸収剤、吸湿剤、抗菌層などの技術が包装設計に統合されています。

規制当局は、特に食品安全性が重視される用途において、その使用を支持しています。生鮮食品や調理済み食品において、食品用フィルム、カートン、パウチへのアクティブ包装の採用が顕著です。農産物包装におけるエチレン制御などの機能特性は、長距離輸送形態における保存安定性を向上させています。

包装加工業者は材料科学者と連携し、保存期間センサーや鮮度インジケーターを導入しています。品質保証とサプライチェーンのトレーサビリティに対する消費者需要の高まりが、この分野の成長を後押ししています。

段ボール、柔軟性プラスチック、多層構造など、コスト効率に優れた拡張可能な展開により、本セグメントのパフォーマンスは向上しています。スマートラベルや堆肥化可能フィルムへの統合により、より広範な持続可能性目標との整合性が図られています。物流とトレーサビリティが重要性を増す中、消費財メーカーや小売業者から能動的包装が支持されています。

食料品、オンライン小売、生鮮食品包装において導入が進み、センサー搭載形式への選好が高まっています。電子商取引や越境食品輸送の増加に伴い、アクティブ包装は腐敗防止と食感維持のために導入されています。

この技術は、添加物の埋め込みや多層フィルムラミネートなどの形で採用が進んでいます。生鮮食品の腐敗リスクを考慮した肉類、魚介類、乳製品での活用事例が顕著です。ナノ材料やバイオベース活性剤の革新が進むにつれ、その有用性はさらに高まると予想されます。

食品・飲料セグメント、安全性と保存期間モニタリングで優位性を獲得

食品・飲料産業は2025年までにスマート包装市場を牽引し、推定47.2%のシェアを占めると予測されています。リアルタイム鮮度モニタリング、サプライチェーンの透明性確保、安全基準への適合性へのニーズが導入を加速させています。スマート包装ソリューションは、包装済み食事、乳製品、冷凍食品向けのトレイ、フィルム、カートンに組み込まれています。

これは消費者が視認可能な賞味期限情報を求める傾向に後押しされています。高級食品や生鮮食品カテゴリーでは、スマートラベルやサーモクロミックインジケーターが統合されています。インテリジェント機能により、特にコールドチェーン物流下での輸送・保管中の温度追跡が可能となりました。主要食品小売業者やQSRチェーンは、持ち帰り用食品やミールキット分野で改ざん防止機能や時間温度インジケーターを採用しています。これらの導入により、製品の真正性確保、廃棄物削減、ユーザー体験の向上が図られています。

食品加工業者は、真空包装品や電子レンジ対応商品に、調整雰囲気包装(MAP)、酸素吸収剤、抗菌シートを採用しています。この技術は長距離輸出や安全性の検証を支えています。ヨーロッパと北米における規制整合化とシリアル化イニシアチブが、より広範な採用に貢献しています。

さらに、QRコード追跡などの消費者エンゲージメントツールが導入を促進しています。オンライン食料品、食事配達サービス、スマートベンディング形式の成長により、インタラクティブ包装の利用が拡大しています。ブランドはNFCタグや鮮度トラッカーを追加し、消費者の信頼向上と在庫最適化を図っています。

持続可能性への要求が厳格化する中、有機食品や即食食品向けに生分解性スマート包装が検討されています。この分野は今後数年間、スマート包装技術の主要導入分野であり続けると予想されます。

スマート包装市場の主要動向と産業トレンド

技術的進歩

技術の急速な発展は、スマート包装市場拡大の主要な推進要因の一つです。新素材やスマートガジェットの開発により、包装はよりインタラクティブになっています。例えば、湿度や温度を測定するセンサーが使用可能です。これにより製品が適切な保管環境で維持されることが保証されます。廃棄物の削減と製品品質の向上につながるため、企業はこの技術を魅力的に感じています。

安全性を求める消費者ニーズ

現代の消費者は、購入する製品の安全性と品質をより重視しています。スマート包装は、改ざん防止シールや鮮度表示機能などの特徴を提供することで、このニーズに応えます。これらの機能により、消費者は購入した製品が安全であることを確信でき、安心感を得られます。食品の安全性と健康への意識が高まるにつれ、消費者の期待に応えるため、より多くの企業がスマート包装を採用しています。

環境への配慮

スマート包装が成長している背景には、環境問題への関心の高まりもあります。製品の追跡性を向上させ、サプライチェーンの効率化を図ることで廃棄物の削減に貢献します。例えば、在庫管理を支援することで製品の劣化を防ぎ、環境保護と企業のコスト削減を同時に実現します。これによりスマート包装は、環境と企業の利益の両立を可能にするのです。

スマート包装市場の発展を阻む主な課題

高コストが課題を生む

スマート包装市場が直面する課題の一つは、新技術の導入コストの高さです。多くの中小企業にとってスマート包装ソリューションへの投資は困難かもしれません。研究開発や生産の初期費用も高額になる可能性があり、これが一部の企業の技術導入を妨げる要因となります。

規制上の課題

もう一つの障壁は、包装技術および材料を規制する複雑な法規制です。スマート包装の使用に関する規制は地域によって異なり、産業参入を目指す企業にとって課題となる可能性があります。これらの規則への準拠には多額の費用と時間がかかるため、スマート包装を完全に無視する企業も存在します。

消費者向けスマート包装市場の動向と産業トレンド

消費者は、より多くの情報を提供し、使いやすさを追求した製品を求めています。スマート包装はQRコードなどの機能を追加することでこのニーズに応えます。これらの技術により、消費者はスマートフォンで包装をスキャンし、製品の原産地、内容物、使用方法など詳細情報を確認できます。これは消費者が透明性を求め、購入品に関する最新情報を常に把握したいと考えていることを示しています。

特に健康や安全に関わる製品については、情報に基づいた選択をしたいという意向も強まっています。スマート包装は、人々の技術習熟度が高まるにつれてさらに普及していくでしょう。消費者はまた、スマート包装を通じた特別オファーやロイヤルティ報酬といった付加価値を提供する製品にも関心を示しており、その魅力をさらに高めています。

スマート包装市場の主要動向と産業トレンド

スマート包装における大きなトレンドの一つは、エコフレンドリーな素材の使用です。企業は自社の包装が環境に与える影響をより意識するようになり、生分解性素材や再生プラスチックといったより優れた選択肢を選んでいます。これにより廃棄物が削減されるだけでなく、環境を気遣う顧客の関心も集めます。持続可能性への関心が高まる中、エコフレンドリーな包装を採用する企業は差別化を図れる可能性があります。

輸送中の製品追跡にインターネットを活用することも、スマート包装のトレンドの一つです。例えば輸送中にセンサーが位置情報、温度、湿度を監視します。これにより企業が商品を適切に輸送・保管することを支援し、廃棄物の削減につながります。

このような包装により、顧客はスマートフォンで製品情報を手軽に入手できるため、ショッピング体験が向上します。最後に、パーソナライゼーションの重要性が高まっています。スマート包装により、企業は顧客向けの個別メッセージや特典など、特別な体験を提供できます。これにより顧客ロイヤルティが構築され、リピート購入が促進されます。

スマート包装の生産、調合、包装、流通、消費における主要国の分析

米国における技術とイノベーションへの注力

米国は予測期間において4.0%の年平均成長率(CAGR)で成長すると見込まれています。米国はイノベーションと技術に強く注力しています。多くの企業が製品の安全性と鮮度を向上させるため、スマート包装への投資を進めています。消費者も食品の品質と安全性を非常に重視しており、より多くの情報と保護を提供する包装への需要を後押ししています。さらに、持続可能性への傾向が、エコフレンドリーな包装ソリューションの採用を企業に促しています。

ドイツの品質と持続可能性への重点

ドイツ市場は予測期間中に4.1%のCAGRで成長すると見込まれています。製造業とエンジニアリング産業がドイツでは順調に機能しています。ドイツ企業は品質と持続可能性に重点を置いており、スマート包装が魅力的な選択肢となっています。同国は食品安全に関する厳格な規制も有しており、先進的な包装ソリューションの採用を促進しています。ドイツの消費者は透明性を重視しており、スマート包装は詳細な製品情報を提供します。

中国の消費者市場の成長

中国は予測期間中に5.8%のCAGRで成長すると見込まれています。中国は大きく成長する消費者市場を有しています。人々の健康意識が高まるにつれ、より高品質な食品や飲料が求められています。スマート包装は鮮度と安全性を確保するため、消費者と製造者の双方にとって魅力的な選択肢となっています。中国における電子商取引の急速な成長も、配送中の製品追跡を可能にするスマート包装の必要性を高め、顧客の信頼向上に寄与しています。

インドの食品・飲料産業は成長中

インドは予測期間中に6.1%のCAGRで成長すると見込まれています。インドでは食品・飲料産業が急速に拡大しています。都市化が進むにつれ、より多くの人々が便利で安全な食品オプションを求めています。スマート包装は、保存期間の延長や鮮度表示などのソリューションを提供できます。さらに、インドで増加する中産階級は、高品質な製品により多くの支出を惜しまない傾向にあり、スマート包装の成長を支えています。

食品廃棄削減に向けた英国の取り組み

英国では、食品廃棄と持続可能性への懸念の高まりを背景に、予測期間中に市場が1.5%のCAGRで成長すると見込まれています。スマート包装は製品の鮮度を長期間維持することで廃棄削減に貢献します。消費者は、ショッピング体験を向上させる技術にも関心を示しています。環境問題への意識が高まるにつれ、スマートでエコフレンドリーな包装ソリューションへの需要はさらに増加する見込みです。

スマート包装の主要サプライヤー

スマート包装市場は競争が激化しており、多くの企業が参入しています。一定の規模に成長した包装企業は、自社製品を強化するため新技術への投資を進めています。スタートアップ企業も台頭し、革新的なソリューションを市場に提供しています。

技術企業と包装メーカーの連携は一般的であり、双方がよりスマートで効率的な包装ソリューションの創出を目指しています。変化する消費者ニーズや技術進歩に迅速に対応できる企業が、この進化する市場で成功する可能性が高いでしょう。

戦略的展望:スマート包装市場における主要成長戦略

スマート包装市場で成功するためには、企業は革新性と持続可能性に注力すべきです。研究開発への投資は、鮮度センサーなどの先進機能を備えた新たな包装ソリューションの創出に寄与します。同時に、エコフレンドリーな素材の使用は、環境意識の高い消費者を惹きつけることができます。企業はまた、製品改善のために技術企業と提携し、サプライチェーン強化のために供給業者と協力することも可能です。

もう一つの戦略は、スマート包装の利点を消費者に認知させることです。ソーシャルメディアの普及により、スマート包装が製品の安全性と品質を向上させる仕組みを説明できます。カスタマイズオプションの提供も、競争の激しい市場でブランドを際立たせる一助となります。電子商取引産業の成長に伴い、スマート包装企業はオンラインショッピングに適した包装製品の開発に取り組むべきです。これは電子商取引企業と顧客双方に利益をもたらします。

主要プレイヤー

- 3M

- BASF SE

- Crown

- Avery Dennison Corporation

- Ball Corporation

- Sysco Corporation

- Zebra Technologies Corp. (Temptime Corporation)

- International Paper

- R.R. Donnelley & Sons Company

- Stora Enso

スマート包装市場調査レポートにおける主要セグメント

スマート包装市場は、種類別、エンドユーザー別、素材別、地域別に分類されます。

種類別:

種類別では、市場はアクティブ包装、インテリジェント包装、調整雰囲気包装に細分化されます。

エンドユーザー別:

エンドユーザー別では、市場は食品・飲料、パーソナルケア、医療、自動車、その他に細分化されます。

素材別:

素材別では、固体と液体に細分化されます。

地域別:

地域別では、北米、ラテンアメリカ、西ヨーロッパ、南アジア・太平洋地域、東アジア、中東・アフリカに細分化されます。

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(貿易業者/代理店/仲介業者)

- 卸売業者および流通業者

- サプライチェーンにおける各ノードでの付加価値と価値創出

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域別親市場の見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの市場規模(百万米ドル)および数量(単位)の過去分析

- 現在および将来の市場規模(百万米ドル)および数量 (単位)予測、2025年から2035年

- 前年比成長率トレンド分析

- 絶対的機会(ドル)分析

- グローバル市場価格分析 2020年から2024年および予測 2025年から2035年

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、技術種類別

- はじめに/主な調査結果

- 技術種類別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年~2024年

- 技術種類別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測 2025年~2035年

- アクティブ包装

- インテリジェント包装

- 調整雰囲気包装

- コネクテッド包装

- 技術種類別前年比成長率分析(2020年~2024年)

- 技術種類別絶対的機会分析(2025年~2035年)

- 包装形態別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 包装形態別 過去市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 現在の市場規模と将来の市場規模(百万米ドル)および数量(単位)の分析と予測、包装形態別、2025年から2035年

- ラベルおよびタグ

- フィルムおよびラップ

- ボトルおよび容器

- 箱およびカートン

- ブリスターおよびストリップパック

- 包装形態別の前年比成長率分析、2020年から2024年

- 包装形式別絶対的機会分析(2025年~2035年)

- 最終用途産業別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 最終用途産業別歴史的市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)および数量(単位)の分析と予測、最終用途産業別、2025年から2035年

- 食品・飲料

- 医薬品・医療

- 化粧品・パーソナルケア

- 電子

- 物流・サプライチェーン

- 自動車部品

- 最終用途産業別前年比成長率分析(2020年~2024年)

- 最終用途産業別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)及び数量(単位)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)及び数量(単位)分析と予測 2025年~2035年

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)及び数量(単位)の予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- 技術の種類別

- 包装の種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 技術種類別

- 包装形式別

- 最終用途産業別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ諸国

- 技術種類別

- 包装形式別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 技術の種類別

- 包装の種類別

- 最終用途産業別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 技術の種類別

- 包装の種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 技術の種類別

- 包装の種類別

- 最終用途産業別

- 主なポイント

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- 中国

- 日本

- 韓国

- 技術の種類別

- 包装の種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 技術種類別

- 包装形式別

- 最終用途産業別

- 主なポイント

- 南アジア市場分析 2020年から2024年および2025年から2035年の予測、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 技術の種類別

- 包装の種類別

- 最終用途産業

- 市場魅力度分析

- 国別

- 技術の種類別

- 包装の種類別

- 最終用途産業別

- 主なポイント

- オセアニア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年までの市場規模(百万米ドル)および数量(単位)の推移分析

- 市場規模(百万米ドル)及び数量(単位)予測市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 技術種類別

- 包装形式別

- 最終用途産業別

- 市場魅力度分析

- 国別

- 技術種類別

- 包装形式別

- 最終用途産業別

- 主なポイント

- 中東アフリカ地域(MEA)市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析、2020年から2024年

- 市場規模(百万米ドル)および数量(単位)予測市場分類別、2025年から2035年

- 国別

- GCC

- その他の中東アフリカ

- 技術種類別

- 包装種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 技術種類別

- 包装種類別

- 最終用途産業別

- 主なポイント

- 主要国別市場分析

- アメリカ合衆国

- 価格分析

- 市場シェア分析、2024年

- 技術の種類別

- 包装の種類別

- 最終用途産業

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 技術の種類別

- 包装の種類別

- 最終用途産業

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 技術の種類別

- 包装の種類別

-

- 包装形式別

- 最終用途産業別

最終用途産業

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 技術の種類別

- 包装形式別

- 最終用途産業別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 技術の種類別

- 包装形式別

- 最終用途産業別

- アメリカ合衆国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 技術種類別

- 包装形式別

- 最終用途産業別

- 競合分析

- 競合ディープダイブ

- PakSense, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Landec Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Sealed Air Corporation

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Bemis Company, Inc.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- クラウン・ホールディングス社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- アムコール・リミテッド

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ベリー・グローバル社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- モンディグループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- スキャンラックス・包装

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- タイムストリップUK株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- クリオログS.A.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Vitsab International AB

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Varcode, Ltd.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- LCR Hallcrest LLC

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Thin Film Electronics ASA

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- CCLインダストリーズ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- テンプタイム社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網戦略

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- PakSense, Inc.

- 競合ディープダイブ

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表2:地域別グローバル市場数量(単位)予測(2020-2035年)

- 表3:技術種類別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表4:技術種類別グローバル市場規模(単位)予測(2020-2035年)

- 表5:包装種類別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表6:包装形態別グローバル市場規模(数量)予測、2020-2035年

- 表7:最終用途産業別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表8:最終用途産業別グローバル市場規模(数量)予測、2020-2035年

- 表9:北米市場規模(百万米ドル)予測(国別、2020-2035年)

- 表10:北米市場数量(単位)予測(国別、2020-2035年)

- 表11:北米市場規模(百万米ドル)技術種類別予測、2020-2035年

- 表12:北米市場規模(単位)技術種類別予測、2020-2035年

- 表13:北米市場規模(百万米ドル)包装種類別予測、2020-2035年

- 表14:北米市場規模(単位数)予測(包装形態別、2020-2035年)

- 表15:北米市場規模(百万米ドル)予測(最終用途産業別、2020-2035年)

- 表16:北米市場規模(単位数)予測(最終用途産業別)、2020-2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)予測(国別)、2020-2035年

- 表18:ラテンアメリカ市場規模(単位数)予測(国別)、2020-2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)技術種類別予測、2020-2035年

- 表20:ラテンアメリカ市場規模(単位)技術種類別予測、2020-2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)包装種類別予測、2020-2035年

- 表22:ラテンアメリカ市場規模(単位数)予測:包装形態別、2020-2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)予測:最終用途産業別、2020-2035年

- 表24:ラテンアメリカ市場規模(単位数)予測:最終用途産業別、2020-2035年

- 表25:ヨーロッパ市場規模(百万米ドル)予測(国別、2020-2035年)

- 表26:ヨーロッパ市場規模(数量)予測(国別、2020-2035年)

- 表27:ヨーロッパ市場規模(百万米ドル)技術種類別予測、2020-2035年

- 表28:ヨーロッパ市場規模(単位)技術種類別予測、2020-2035年

- 表29:ヨーロッパ市場規模(百万米ドル)包装種類別予測、2020-2035年

- 表30:ヨーロッパ市場規模(数量)予測(包装形態別)、2020-2035年

- 表31:ヨーロッパ市場規模(百万米ドル)予測(最終用途産業別)、2020-2035年

- 表32:ヨーロッパ市場規模(数量)予測(最終用途産業別)、2020-2035年

- 表33: 東アジア市場規模(百万米ドル)予測(国別、2020-2035年)

- 表34:東アジア市場規模(数量)予測(国別、2020-2035年)

- 表35:東アジア市場規模(百万米ドル)予測(技術の種類別、2020-2035年)

- 表36:東アジア市場規模(単位数)技術別予測、2020-2035年

- 表37:東アジア市場規模(百万米ドル)包装形態別予測、2020-2035年

- 表38:東アジア市場規模(単位数)包装形態別予測、2020-2035年

- 表39:東アジア市場規模(百万米ドル)の最終用途産業別予測、2020-2035年

- 表40:東アジア市場規模(単位)の最終用途産業別予測、2020-2035年

- 表41:南アジア市場規模(百万米ドル)の国別予測、2020-2035年

- 表42:南アジア市場規模(単位:台)国別予測、2020-2035年

- 表43:南アジア市場規模(百万米ドル)技術種類別予測、2020-2035年

- 表44:南アジア市場規模(単位)技術種類別予測、2020-2035年

- 表45:南アジア市場規模(百万米ドル)包装種類別予測、2020-2035年

- 表46:南アジア市場規模(単位数)予測(包装形態別)、2020-2035年

- 表47:南アジア市場規模(百万米ドル)予測(最終用途産業別)、2020-2035年

- 表48:南アジア市場規模(単位数)予測(最終用途産業別)、2020-2035年

- 表49:オセアニア市場規模(百万米ドル)予測(国別)、2020-2035年

- 表50:オセアニア市場規模(数量)予測(国別)、2020-2035年

- 表51:オセアニア市場規模(百万米ドル)予測(技術種類別)、2020-2035年

- 表52:オセアニア市場規模(単位数)技術種類別予測、2020-2035年

- 表53:オセアニア市場規模(百万米ドル)包装形態別予測、2020-2035年

- 表54:オセアニア市場規模(単位数)包装形態別予測、2020-2035年

- 表55:オセアニア市場規模(百万米ドル)の最終用途産業別予測、2020-2035年

- 表56:オセアニア市場規模(単位)の最終用途産業別予測、2020-2035年

- 表57:中東アフリカ市場規模(百万米ドル)の国別予測、2020-2035年

- 表58:中東アフリカ地域(MEA)市場規模(単位:台)国別予測、2020-2035年

- 表59:中東アフリカ地域(MEA)市場規模(単位:百万米ドル)技術別予測、2020-2035年

- 表60:中東アフリカ地域(MEA)市場規模(単位:台)技術別予測、2020-2035年

- 表61:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(包装形態別、2020-2035年)

- 表62:中東アフリカ地域(MEA)市場規模(単位)予測(包装形態別、2020-2035年)

- 表63:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(最終用途産業別、2020-2035年)

- 表64:中東アフリカ市場規模(単位:台)の最終用途産業別予測(2020-2035年)

図表一覧

- 図1:世界市場規模(単位:台)の予測(2020-2035年)

- 図2:世界市場価格分析

- 図3:世界市場規模(百万米ドル)予測 2020-2035

- 図4:技術種類別世界市場シェアおよびBPS分析 2025年および2035年

- 図5:技術種類別世界市場前年比成長率比較 2025-2035

- 図6:技術種類別グローバル市場魅力度分析

- 図7:包装形態別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:包装形態別グローバル市場前年比成長率比較(2025年~2035年)

- 図9:包装形態別グローバル市場魅力度分析

- 図10:最終用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:最終用途産業別グローバル市場前年比成長率比較(2025年~2035年)

- 図12:最終用途産業別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(百万米ドル)シェアおよびBPS分析(2025年および2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場における増分機会(2025-2035年)

- 図17:ラテンアメリカ市場における増分機会(2025-2035年)

- 図18:ヨーロッパ市場における増分機会(2025-2035年)

- 図19:東アジア市場における増分収益機会(2025-2035年)

- 図20:南アジア市場における増分収益機会(2025-2035年)

- 図21:オセアニア市場における増分収益機会(2025-2035年)

- 図22:中東アフリカ市場における増分収益機会(2025-2035年)

- 図23:北米市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における技術種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における技術種類別前年比成長率比較(2025-2035年)

- 図26:北米市場における技術種類別魅力度分析

- 図27:北米市場における包装形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:北米市場における包装形態別前年比成長率比較(2025-2035年)

- 図29:北米市場における包装形態別市場魅力度分析

- 図30:北米市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年) 2025年および2035年

- 図31:北米市場における最終用途産業別前年比成長率比較、2025-2035年

- 図32:北米市場における最終用途産業別魅力度分析

- 図33:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析、2025年および2035年

- 図34:ラテンアメリカ市場における技術の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:ラテンアメリカ市場における技術の種類別前年比成長率比較(2025年~2035年)

- 図36:ラテンアメリカ市場における技術種類別市場魅力度分析

- 図37:ラテンアメリカ市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場における包装種類別前年比成長率比較(2025年~2035年)

- 図39:ラテンアメリカ市場における包装形式別魅力度分析

- 図40:ラテンアメリカ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:ラテンアメリカ市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図42:ラテンアメリカ市場における最終用途産業別魅力度分析

- 図43:ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:ヨーロッパ市場における技術種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:ヨーロッパ市場における技術種類別前年比成長率比較(2025年~2035年)

- 図46:ヨーロッパ市場における技術種類別市場魅力度分析

- 図47:ヨーロッパ市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:ヨーロッパ市場における包装種類別前年比成長率比較(2025年~2035年)

- 図49:包装形態別ヨーロッパ市場魅力度分析

- 図50:最終用途産業別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図51:最終用途産業別ヨーロッパ市場前年比成長率比較(2025-2035年)

- 図52:最終用途産業別ヨーロッパ市場魅力度分析

- 図53:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東アジア市場における技術種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東アジア市場における技術種類別前年比成長率比較(2025-2035年)

- 図56:東アジア市場における技術種類別市場魅力度分析

- 図57:東アジア市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図58:東アジア市場における包装種類別前年比成長率比較(2025年~2035年)

- 図59:東アジア市場における包装種類別市場魅力度分析

- 図60:東アジア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図61:東アジア市場における最終用途産業別前年比成長率比較(2025年~2035年)

- 図62:東アジア市場における最終用途産業別市場魅力度分析

- 図63:南アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア市場における技術種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:南アジア市場における技術の種類別前年比成長率比較(2025-2035年)

- 図66:南アジア市場における技術の種類別魅力度分析

- 図67:南アジア市場における包装形態別市場価値シェアおよびBPS分析(2025年および2035年)

- 図68:南アジア市場における包装形態別前年比成長率比較(2025年~2035年)

- 図69:南アジア市場における包装形式別魅力度分析

- 図70:南アジア市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図71:南アジア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図72:南アジア市場における最終用途産業別魅力度分析

- 図73:オセアニア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図74:オセアニア市場における技術種類別価値シェアおよびBPS分析(2025年および2035年)

- 図75:オセアニア市場における技術種類別前年比成長率比較(2025-2035年)

- 図76:オセアニア市場における技術種類別魅力度分析

- 図77:オセアニア市場における包装種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:オセアニア市場における包装形態別前年比成長率比較(2025-2035年)

- 図79:オセアニア市場における包装形態別魅力度分析

- 図80:オセアニア市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図81:オセアニア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図82:オセアニア市場における最終用途産業別市場魅力度分析

- 図83:中東アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東アフリカ(MEA)市場における技術種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:中東アフリカ(MEA)市場における技術種類別前年比成長率比較(2025年~2035年)

- 図86:技術種類別中東アフリカ地域(MEA)市場魅力度分析

- 図87:包装形態別中東アフリカ地域(MEA)市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:包装形態別中東アフリカ地域(MEA)市場の前年比成長率比較(2025年~2035年)

- 図89:包装形態別中東アフリカ市場魅力度分析

- 図90:最終用途産業別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:最終用途産業別中東アフリカ市場前年比成長率比較(2025-2035年)

- 図92:最終用途産業別中東アフリカ市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析