❖本調査資料に関するお問い合わせはこちら❖

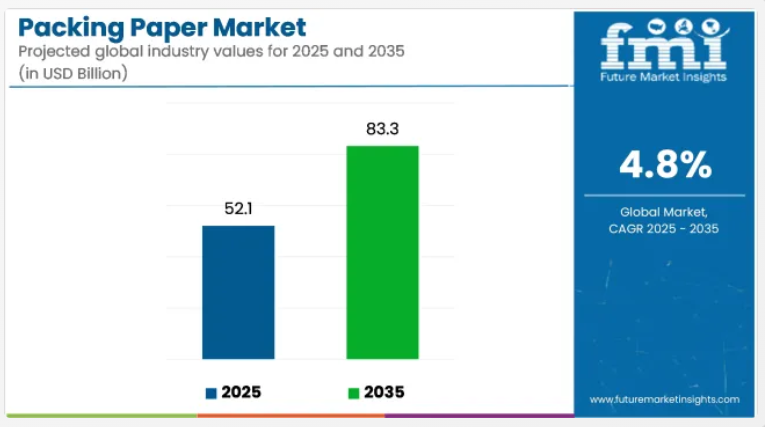

包装紙市場は、2025年の521億米ドルから2035年までに833億米ドルへ成長し、予測期間中に4.8%の年平均成長率(CAGR)を記録すると見込まれております。

電子商取引への依存度の高まり、ならびに食品、アパレル、電子分野における再生可能な保護包装材への需要増加が、包装用紙の使用量増加に寄与しております。

コスト面での優位性、バリア性能の向上、軽量化といった特長が採用を後押ししております。メーカー各社は、持続可能性への要請やブランドカスタマイズのニーズに応えるため、プラスチックベースの包装からクラフト紙や無漂白紙の代替品へと移行を進めております。輸出の増加と消費財(FMCG)の消費拡大を背景に、アジア太平洋地域および北米からの需要が引き続き主導的であると予想されます。

2025年4月、持続可能な包装材・紙製品のグローバルリーダーであるモンディは、シューマッハー・パッケージングの西ヨーロッパ資産の買収を完了し、高性能で持続可能な包装材を大規模に求める顧客向けに、製品ライン、生産能力、イノベーションを拡充いたしました。「本買収により、当社の段ボール包装事業が大幅に強化され、西ヨーロッパにおける事業基盤が拡大するとともに、強力な垂直統合の機会が提供されます。

シュマッカー・包装社の新たな社員の皆様をモンディ社に迎え入れることを大変嬉しく思います。当社は、特に西ヨーロッパにおいて、E コマースおよび FMCG 製品ラインアップを拡大し、より持続可能な包装ソリューションへの移行が進む中、より幅広い顧客層に当社グループのユニークな製品群を紹介するエキサイティングな機会を提供してまいります」と、モンディ・グループの最高経営責任者、アンドルー・キング氏は述べています。

パルプ加工およびバリアコーティングの技術革新により、優れた強度と耐湿性を備えた包装用紙の開発が可能になりました。各社は、顧客の持続可能性に対する期待に応えるため、水性インク、リサイクル可能なフィルム、プラスチックを一切使用しないコーティングラインに投資しています。

生分解性の向上と EU の循環型包装目標への適合により、外食産業、小売業、消費者向け直接販売分野での商業利用が加速しています。機械学習の統合により、材料の使用が合理化され、エネルギー投入量が削減されました。プライベートブランドの食品および飲料ブランドの台頭により、経済的で持続可能な外装包装の必要性がさらに高まっています。

物流、医薬品、パーソナルケア分野の拡大により、柔軟で規制適合性の高い包装用紙の長期的な需要が見込まれます。環境に配慮した輸送包装を促進する世界的な規制が、ハイブリッド紙素材の革新を後押しすると予想されます。

AIを活用した設計、サプライチェーン統合、地域特化型調達戦略への投資は、市場リーダーにとって引き続き優先事項となるでしょう。規制要件と費用対効果の高いカスタマイズを両立させる産業の能力が、競争優位性を形作るものと予測されます。新規参入企業や地域プレイヤーは、競争優位性を獲得するため、コスト効率の高い原材料調達と付加価値サービスを探求すると予想されます。

主要投資セグメント別包装用紙市場の分析

本市場は、素材タイプ、紙種、最終用途産業、地域に基づいて区分されます。素材タイプ別では、バージンファイバー紙、再生紙、漂白紙、未漂白紙、コート紙が含まれます。紙の種類別では、クラフト紙、新聞用紙、ティッシュペーパー、段ボール原紙、VCI(揮発性防食剤)紙、ワックス加工包装紙に分類されます。

最終用途産業別では、食品・飲料、電子、自動車部品、産業機器、電子商取引・小売、医薬品、家庭用品で構成されています。地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカを対象に分析が行われています。

コスト効率と持続可能性から再生紙が好まれる

再生紙は、環境配慮型素材への需要増加を背景に、2025年には包装用紙市場で42.3%のシェアを占め、主導的な地位を維持すると予測されています。保護用包装材、内張り材、くしゃくしゃの緩衝材として広く使用される再生紙は、世界中のサプライチェーンで好まれています。

バージン繊維代替品に対するコスト面での優位性が、大量使用用途での魅力を高めています。排出量削減や廃棄物転用目標は、再生紙使用量の増加と連動しています。包装加工業者は、消費者使用後の繊維原料を活用し、輸送・包装用の標準化されたロールストックを生産しています。

機械的・化学的パルプ製造プロセスは、繊維品質とシート強度を向上させるために改良されてきました。印刷適性や水性インクとの相性も維持されており、化学物質を含むコーティング剤を使用せずにブランディングが可能です。軽量でありながら耐久性に優れた仕様は、輸送コストを削減しつつ包装の完全性を確保しています。

小売業者やフルフィルメントセンターでは、緩衝材や隙間埋め材として再生包装紙の使用を拡大しています。廃棄の容易さと消費者の再生可能素材への嗜好が、ブランド価値を高めています。規制上の優遇措置やグリーン調達方針も、認証を受けた再生資源からの調達を支援しています。

地域のリサイクルインフラへの投資により、地域調達とリードタイム短縮が実現されました。再生繊維を使用した包装用紙は、電子商取引、電子、壊れやすい商品向けに最適化されています。多層構造や強化グレードの開発により、産業分野での採用範囲が拡大しました。成形パルプ部品や間葉シートが、発泡材ベースの代替品を次第に置き換えています。循環型経済の取り組みが世界的に強化される中、再生紙の優位性はさらに高まると予想されます。

サステナビリティ別と拡張性を原動力とする電子商取引・小売業界

電子商取引および小売セグメントは、消費者向け直送便の成長を牽引役として、2025年には世界の包装用紙需要の33.7%を占めると推定されています。包装保護とブランディングのために、包装紙、クラフトロール、ティッシュベースの緩衝材が広く採用されています。リサイクル可能でプラスチックフリーな包装に対する消費者の期待が、製品選定に影響を与えています。

オムニチャネル小売業者は、ESG基準に沿うため効率的でリサイクル可能な包装資材を優先しています。フルフィルメントセンターでは、再生ロールストックと連動した自動紙供給システムを導入。クラフト紙や再生紙製の保護ラップは、隙間埋め、表面保護、製品分離に活用されています。紙の清潔で触感の良い質感は、ライフスタイル、ファッション、電子分野における開封体験を向上させています。リサイクル可能性は使用済み製品の回収率を向上させ、ブランドがEPR(拡大生産者責任)や持続可能性目標を達成する一助となっています。

小売業者はまた、包装紙にロゴ、お手入れ方法、プロモーションコンテンツを印刷してカスタマイズしています。無漂白で自然な風合いの仕上げは、ミニマルでエコ意識の高いブランディングトレンドに沿ったものです。店舗内での包装戦略はECサイトの手法と連動し、統一されたブランドイメージの提示を確保しています。

軽量化と効率的な容積利用は、フルフィルメントセンター全体の業務効率を支えています。返品・交換用の包装デザインには、再包装しやすい紙製ラップやスリーブが採用されています。季節限定やキャンペーン専用のロール紙は、プラスチックラミネートなしでの拡張可能なカスタマイズを可能にしました。Eコマースの取引量が増加し、小売業が包装集約型になるにつれ、このセグメントは主導的立場を維持すると予想されます。小売業者と加工業者間の戦略的提携が、紙製保護包装のさらなる革新を推進する可能性が高いです。

包装用紙市場の成長を阻害する要因は?

包装用紙市場の成長は、柔軟なプラスチック包装との激しい競争によって妨げられてきました。

曲げられるプラスチック包装は、輸送や倉庫保管コストに関して製造業者や小売業者に大きな利点をもたらします。これにより包装全体の重量を軽減でき、製造業者や小売業者はより多くのスペースを確保できます。

レトルトパウチでは、便利な単回分包装、開封・剥離の容易さといった利便性を消費者が享受できます。さらに、従来型の缶詰よりもレトルトパウチの方が食品の風味が優れています。

フレキシブル包装の総包装コストは硬質包装より40%低減されます。これにより埋立廃棄物が50%削減され、温室効果ガス(GHG)排出量が62%減少します。こうした理由から、多くの製品包装メーカーや包装加工業者は、使いやすさ、携帯性、コスト削減、健康面での利点から、フレキシブル包装材を選択しています。

現代の買い物客は利便性と携帯性を最優先事項と考える傾向が強まっており、包装デザインは柔軟で扱いやすい包装へと移行しています。かつて瓶や缶で包装されていたスナック菓子には、現在ではガセット付きフレキシブルパウチが最適な包装材として選ばれています。食品メーカーや栄養補助食品の包装業者に加え、フレキシブルパウチはゲル状や液体の製品にも適しています。

ある企業は既にルイジアナ州ポートハドソンにある木材置き場とパルプ工場を閉鎖しました。これは森林の枯渇を含む環境問題への懸念によるもので、確かに必要のない措置でした。これが紙包装市場の発展を制限する要因の一つとなっています。

包装紙市場における現在の機会とは?

包装紙市場における市場機会は、発展途上国における食品用途のプラスチック包装の代替に関連しています。

世界的に見て、インドと中国は最も急速に成長している経済国です。発展途上国では、西側の先進国と比較して、依然として大量のプラスチック包装が使用されています。プラスチックはコスト効率が良く、消費者にとって便利であるため、包装に最適な素材です。

環境問題への関心の高まりと政府の厳しい政策を背景に、企業は徐々に紙や段ボールの包装ソリューションの提供へと移行しています。消費者にとって同等のユーティリティと追加的なメリットを備えつつ、コスト効率に優れた製品を開発するため、多くの努力が革新に注がれています。

フラウンホーファー研究機構の研究者らは、BioActiveMaterialsプロジェクトの一環として、生物活性物質を組み込んだ紙包装コーティング剤を開発しました。このコーティング剤はプラスチック使用量を削減するだけでなく、植物性タンパク質とワックスのコーティングにより食品の保存期間を延長します。

使用後は、包装を古紙リサイクルボックスに廃棄できます。BioActiveMaterialsプロジェクトでは、研究者らが紙を基材として、再封可能な袋や包装紙といった一般的な機能性包装材を製造しています。紙には標準的な工程で特殊コーティングが施されます。

包装用紙市場のセグメンテーション分析とは?

「軽量プラスチック袋の禁止により紙包装が勢いを増す」金属やプラスチックなどの他の素材と比較して、紙包装材料は再利用およびリサイクルが可能です。その結果、紙包装は最も環境に優しく経済的な包装オプションの一つとなっています。

消費者がプラスチックの環境への有害な影響をより認識するにつれ、世界の紙包装市場では柔軟な紙包装の需要が高まっています。予測期間中に一部の国で軽量プラスチック袋の使用が禁止されることは、紙包装の需要を促進すると予想されます。段ボール箱およびカートンの需要は、今後数年間で継続的な成長が見込まれます。

食品・飲料、電気・電子、電子商取引などの主要な最終用途産業における包装需要の増加に伴い、予測期間中に段ボール箱およびカートンの需要が大幅に伸びると予想されます。

段ボール箱およびカートンのコスト効率性と最適な保護特性は、世界の紙包装市場を牽引する主要な要因です。様々な産業における製品の二次包装・三次包装ソリューションとして、紙包装が広く利用されています。

ドイツ、米国、インド、中国などの先進国および発展途上国においてオンラインショッピングがますます普及するにつれ、今後4~5年間で紙包装の需要は大幅に増加すると予想されます。

さらに、オンラインショッピングプラットフォームの台頭に伴い、輸送や取り扱い時に最適な保護機能を提供する段ボール箱、折り畳み式カートン、その他の紙ベース包装製品といった柔軟な紙包装ソリューションも、世界の紙包装市場において確固たる地位を築くでしょう。

紙製の包装は容易にリサイクル可能であり、環境への脅威となりません。紙包装業界におけるリサイクル推進の世界的な動きに伴い、世界中のリサイクル事業には膨大な機会がもたらされるでしょう。加えて、再生紙包装は段ボール箱やカートン、その他の紙包装ソリューションの製造において明確なコスト優位性を提供します。

米国における広葉樹パルプおよび木材生産市場の縮小は、箱用板紙、広葉樹パルプ派生品、その他の広葉樹パルプ製品に対する需要の減少をもたらしています。

包装用紙市場の地域別展望はどのようでしょうか?

北米およびヨーロッパの紙包装材料市場は、紙包装の使用増加により著しい成長を遂げています。北米とヨーロッパは、世界の紙包装材料需要の半分以上を占めております。

地域全体の包装産業の成長に伴い、アジア太平洋市場は今後数年間、紙包装分野で最も速い成長率を維持すると見込まれます。

予測期間中、新興包装産業の成長と消費者一人当たりの支出増加により、その他の地域(RoW)が包装用紙市場の大きなシェアを獲得する見込みです。消費財の需要と消費のさらなる拡大が、世界的な紙包装市場の需要を牽引するでしょう。

東アジアの紙包装市場は、中国、日本、韓国に加え、その他の東アジア地域についても国別分析を提供しています。東アジアの紙包装市場において、東アジア地域は金額ベースで最大のシェアを占めております。東アジアの紙包装市場は、予測期間中に4.2%のCAGRで成長すると見込まれております。

北米および欧州市場は、森林伐採を回避するため100%紙への切り替えを検討していることから、安定した状況にあります。アフリカは依然として密林を誇っておりますが、紙包装の潜在能力はまだ十分に発揮されていません。

包装用紙市場の競争環境はどのようでしょうか?

インドと中国は最も急速に成長している経済国です。開発途上国では、西欧の先進国と比較して、依然としてプラスチック包装が大量に使用されています。プラスチックはコスト効率に優れ、消費者にとって利便性が高いため、包装材として理想的な素材です。

環境問題への関心の高まりと政府の厳しい政策を背景に、企業は徐々に紙・段ボール包装ソリューションの提供へと移行しています。消費者に同等の利便性と付加価値を提供しつつ、コスト効率に優れた製品を開発するため、多くの努力が革新に注がれています。

ジョージア・パシフィック社は最近、紙事業からの撤退を発表し、全ての製紙機械を永久に停止するとしました。別の企業は既にルイジアナ州ポートハドソンにある木材置き場とパルプ工場を閉鎖しています。

これは森林減少を含む環境問題への懸念が背景にあります。

世界的な心臓再建デバイス市場では、ザ・パッケージング・カンパニー、パックヘルプ、ラスキン・グループ、パープル・カンパニー、モラヤ・パッケージング、プラット・インダストリーズ、モンディ・グループ、ウェストロック・カンパニー、王子ホールディングス、DSスミス・パッケージング、タットセン・パッケージング・グループなど、数多くの有力企業が事業を展開しています。

包装紙市場の最近の動向

- 過去数年と比較して、箱用板紙および液体包装用紙の需要は減少傾向にあります。過去10年間で、これらの要因が相まって広葉樹繊維の需要は25%減少しました。例えば、ジョージア・パシフィック社は最近、製紙事業からの撤退を発表し、全ての製紙機械を永久に停止する予定です。

- ある企業は既にルイジアナ州ポートハドソンにある木材置き場とパルプ工場を閉鎖しました。これは森林資源の枯渇を含む環境問題への懸念が背景にあります。

- 食品産業における技術革新、例えば漏れ防止のためのラミネート加工紙やコーティング紙の開発などが、紙包装の需要をさらに押し上げるでしょう。紙包装市場は効率的で汎用性が高く、革新的かつ持続可能な特性から、食品やその他の製品に付加価値をもたらすため、最も成長が期待される分野と見込まれています。

主要企業

- The Packaging Company

- Packhelp

- Ruskin Group

- Purple Co

- Moraya Packaging

- Pratt Industries, Inc.

- Mondi Group plc

- WestRock Company

- Oji Holdings Corporation

- DS Smith Packaging Limited

- Tat Seng Packaging Group

主要セグメント

素材種類別:

- バージンパルプ紙

- 再生紙

- 漂白紙

- 未漂白紙

- コート紙

最終用途産業別:

- 食品・飲料

- 電子

- 自動車部品

- 産業機器

- 電子商取引・小売

- 医薬品

- 家庭用品

紙の種類別:

- クラフト紙

- 新聞用紙

- ティッシュペーパー

- 段ボール原紙

- VCI(揮発性腐食防止剤)紙

- ワックス加工包装紙

地域別:

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンにおける各ノードでの付加価値と価値創出

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場見通し

- 生産および消費統計

- 輸入・輸出統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの市場規模(百万米ドル)および数量(単位)の過去分析

- 2025年から2035年までの市場規模(百万米ドル)および数量(単位)の現在および将来予測

- 前年比成長率トレンド分析

- 絶対的機会(ドル)分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(材料の種類別)

- はじめに/主な調査結果

- 2020年から2024年までの素材の種類別、過去の市場規模(百万米ドル)および数量(単位)分析

- 2025年から2035年までの素材の種類別、現在および将来の市場規模(百万米ドル)および数量(単位)分析と予測

- バージンファイバー紙

- 再生紙

- 漂白紙

- 未漂白紙

- コート紙

- 素材種類別 前年比成長率分析(2020年~2024年)

- 素材種類別 絶対的機会規模分析(2025年~2035年)

- 紙種類別 グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 紙の種類別による過去市場規模(百万米ドル)及び数量(単位)分析、2020年から2024年

- 紙の種類別による現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測、2025年から2035年

- クラフト紙

- 新聞用紙

- ティッシュペーパー

- 段ボール原紙

- VCI(揮発性腐食防止剤)紙

- ワックス加工包装紙

- 紙の種類別 年間成長率分析(2020年~2024年)

- 紙の種類別 絶対的機会分析(2025年~2035年)

- 最終用途産業別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 最終用途産業別 過去市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)および数量(単位)の分析と予測、最終用途産業別、2025年から2035年

- 食品・飲料

- 電子

- 自動車部品

- 産業用機器

- 電子商取引・小売

- 医薬品

- 家庭用品

- 最終用途産業別、2020年から2024年までの前年比成長率トレンド分析

- 最終用途産業別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別過去市場規模(百万米ドル)および数量(単位)分析(2020年~2024年)

- 地域別現在の市場規模(百万米ドル)及び数量(単位)分析と予測、2025年から2035年

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年及び予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)及び数量(単位)の予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- 素材種類別

- 紙種類別

- 最終用途産業別

- 市場魅力度分析

- 国別

- 素材種類別

- 紙種類別

- 最終用途産業別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、 国別

- 過去市場規模(百万米ドル)及び数量(単位)の推移分析:市場分類別、2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測:市場分類別、2025年から2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他ラテンアメリカ

- 素材種類別

- 紙の種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材の種類別

- 紙の種類別

- 最終用途産業別

- 主なポイント

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 素材種類別

- 紙種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 紙種類別

- 最終用途産業別

- 主なポイント

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 過去の市場規模(百万米ドル)および数量(単位)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)および数量(単位)の予測(市場分類別、2025年から2035年)

- 国別

- 中国

- 日本

- 韓国

- 素材種類別

- 紙種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 紙種類別

- 最終用途産業別

- 主なポイント

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析 2020年から2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025年から2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 素材種類別

- 紙種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 紙の種類別

- 最終用途産業別

- 主なポイント

- オセアニア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別、2020年から2024年までの市場規模(百万米ドル)および数量(単位)の推移分析

- 市場規模(百万米ドル)および数量(単位)予測市場分類別、2025年から2035年

- 国別

- オーストラリア

- ニュージーランド

- 素材種類別

- 紙種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 紙種類別

- 最終用途産業別

- 主なポイント

- 中東アフリカ地域(MEA)市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析 2020年から2024年

- 市場分類別 市場規模(百万米ドル)及び数量(単位)予測 2025年から2035年

- 国別

- GCC

- その他中東アフリカ地域

- 素材種類別

- 紙種類別

- 最終用途産業別

- 国別

- 市場魅力度分析

- 国別

- 素材種類別

- 紙種類別

- 最終用途産業別

- 主なポイント

- 主要国別市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 素材種類別

- 紙種類別

- 最終用途産業別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 素材種類別

- 紙種類別

- 最終用途産業別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 素材種類別

- 紙種類別

- 最終用途産業別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 素材種類別

- 紙種類別

- 最終用途産業別

- 米国

- 17.5.日本

- 17.5.1. 価格分析

- 17.5.2. 市場シェア分析、2024年

- 17.5.2.1. 素材種類別

- 17.5.2.2. 紙の種類

- 17.5.2.3. 最終用途産業

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域

- 素材の種類

- 紙の種類

- 最終用途産業

- 競争分析

- 競争の深掘り

- 包装会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Pack Health

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Ruskin Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- パープル社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- モリア・包装

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- プラット・インダストリーズ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- モンディ・グループ・ピーエルシー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ウェストロック・カンパニー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 王子ホールディングス株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- DSスミス・包装株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 包装会社

- 競争の深掘り

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表2:地域別グローバル市場数量(単位)予測、2020-2035年

- 表3:素材種類別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表4:素材種類別グローバル市場規模(単位)予測(2020-2035年)

- 表5:紙種別グローバル市場規模(百万米ドル)予測(2020-2035年)

- 表6:紙の種類別グローバル市場規模(数量)予測、2020-2035年

- 表7:最終用途産業別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表8:最終用途産業別グローバル市場規模(数量)予測、2020-2035年

- 表9:北米市場規模(百万米ドル)予測(国別、2020-2035年)

- 表10:北米市場規模(単位)予測(国別、2020-2035年)

- 表11:北米市場規模(百万米ドル)予測(素材の種類別、2020-2035年)

- 表12:北米市場規模(単位数)予測(素材の種類別)、2020-2035年

- 表13:北米市場規模(百万米ドル)予測(紙の種類別)、2020-2035年

- 表14:北米市場規模(単位数)予測(紙の種類別)、2020-2035年

- 表15:北米市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表16:北米市場規模(単位)の最終用途産業別予測(2020-2035年)

- 表17:ラテンアメリカ市場規模(百万米ドル)の国別予測(2020-2035年)

- 表18:ラテンアメリカ市場規模(単位数)予測(国別、2020-2035年)

- 表19:ラテンアメリカ市場規模(百万米ドル)予測(素材の種類別、2020-2035年)

- 表20:ラテンアメリカ市場規模(単位数)予測(素材の種類別、2020-2035年)

- 表21:ラテンアメリカ市場規模(百万米ドル)予測(紙の種類別)、2020-2035年

- 表22:ラテンアメリカ市場規模(数量)予測(紙の種類別)、2020-2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)予測(最終用途産業別)、2020-2035年

- 表24:ラテンアメリカ市場規模(単位)最終用途産業別予測、2020-2035年

- 表25:ヨーロッパ市場規模(百万米ドル)国別予測、2020-2035年

- 表26:ヨーロッパ市場規模(単位)国別予測、2020-2035年

- 表27:ヨーロッパ市場規模 (百万米ドル) 素材種類別予測、2020-2035年

- 表28:ヨーロッパ市場規模(単位) 素材種類別予測、2020-2035年

- 表29:ヨーロッパ市場規模(百万米ドル) 紙の種類別予測、2020-2035年

- 表30: ヨーロッパ市場規模(単位)紙の種類別予測、2020-2035年

- 表31:ヨーロッパ市場規模(百万米ドル)最終用途産業別予測、2020-2035年

- 表32:ヨーロッパ市場規模(単位)最終用途産業別予測、2020-2035年

- 表33:東アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表34:東アジア市場規模(単位)国別予測、2020-2035年

- 表35:東アジア市場規模(百万米ドル)素材種類別予測、2020-2035年

- 表36:東アジア市場規模(単位数)の素材種類別予測、2020-2035年

- 表37:東アジア市場規模(百万米ドル)の紙の種類別予測、2020-2035年

- 表38:東アジア市場規模(単位数)の紙の種類別予測、2020-2035年

- 表39:東アジア市場規模(百万米ドル)の最終用途産業別予測(2020-2035年)

- 表40:東アジア市場規模(単位)の最終用途産業別予測(2020-2035年)

- 表41:南アジア市場規模(百万米ドル)の国別予測(2020-2035年)

- 表42:南アジア市場規模(単位)国別予測、2020-2035年

- 表43:南アジア市場規模(百万米ドル)素材の種類別予測、2020-2035年

- 表44:南アジア市場規模(単位)の予測(素材の種類別、2020-2035年)

- 表45:南アジア市場規模(百万米ドル)の予測(紙の種類別、2020-2035年)

- 表46:南アジア市場規模(単位)の予測(紙の種類別、2020-2035年)

- 表47:南アジア市場規模(百万米ドル)最終用途産業別予測、2020-2035年

- 表48:南アジア市場規模(単位)最終用途産業別予測、2020-2035年

- 表49:オセアニア市場規模(百万米ドル)国別予測、2020-2035年

- 表50:オセアニア市場規模(単位)国別予測、2020-2035年

- 表51:オセアニア市場規模(百万米ドル)素材の種類別予測、2020-2035年

- 表52:オセアニア市場規模(単位数)の素材種類別予測、2020-2035年

- 表53:オセアニア市場規模(百万米ドル)の紙の種類別予測、2020-2035年

- 表54:オセアニア市場規模(単位数)の紙の種類別予測、2020-2035年

- 表55:オセアニア市場規模(百万米ドル)最終用途産業別予測、2020-2035年

- 表56:オセアニア市場規模(単位)最終用途産業別予測、2020-2035年

- 表57:中東アフリカ市場規模(百万米ドル)国別予測、2020-2035年

- 表58:中東アフリカ地域(MEA)市場規模(単位数)予測(国別、2020-2035年)

- 表59:中東アフリカ地域(MEA)市場規模(百万米ドル)予測(素材種類別、2020-2035年)

- 表60:中東アフリカ地域(MEA)市場規模(単位数)予測(素材種類別、2020-2035年)

- 表61:中東アフリカ市場規模(百万米ドル)予測(紙の種類別)、2020-2035年

- 表62:中東アフリカ市場規模(数量)予測(紙の種類別)、2020-2035年

- 表63:中東アフリカ市場規模(百万米ドル)予測(最終用途産業別)、2020-2035年

- 表64:中東アフリカ市場規模(単位:台)の最終用途産業別予測(2020-2035年)

図表一覧

- 図1:世界市場規模(単位:台)の予測(2020-2035年)

- 図2:世界市場の価格分析

- 図3:世界市場規模(百万米ドル)予測 2020-2035

- 図4:世界市場シェアおよびBPS分析(素材種類別)、2025年および2035年

- 図5:世界市場前年比成長率比較(素材種類別)、2025-2035

- 図6:世界市場魅力度分析(素材種類別)

- 図7:紙の種類別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図8:紙の種類別グローバル市場前年比成長率比較(2025年~2035年)

- 図9:紙の種類別グローバル市場魅力度分析

- 図10:最終用途産業別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図11:最終用途産業別グローバル市場前年比成長率比較(2025年~2035年)

- 図12:最終用途産業別グローバル市場魅力度分析

- 図13:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析(2025年及び2035年)

- 図14:地域別グローバル市場前年比成長率比較(2025-2035年)

- 図15:地域別グローバル市場魅力度分析

- 図16:北米市場の増分機会(2025-2035年)

- 図17:ラテンアメリカ市場の増分機会(2025-2035年)

- 図18:ヨーロッパ市場の増分機会(2025-2035年)

- 図19:東アジア市場の増分機会(2025-2035年)

- 図20:南アジア市場における増分収益機会(2025-2035年)

- 図21:オセアニア市場における増分収益機会(2025-2035年)

- 図22:中東アフリカ市場における増分収益機会(2025-2035年)

- 図23:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場における素材タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図25:北米市場における素材タイプ別前年比成長率比較(2025-2035年)

- 図27:紙種類別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:紙種類別 北米市場前年比成長率比較(2025-2035年)

- 図29:北米市場における紙の種類別魅力度分析

- 図30:北米市場における最終用途産業別価値シェア及びBPS分析(2025年及び2035年)

- 図31:北米市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図32:北米市場における最終用途産業別市場魅力度分析

- 図33:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:ラテンアメリカ市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:ラテンアメリカ市場における素材種類別前年比成長率比較(2025-2035年)

- 図36:ラテンアメリカ市場における素材種類別市場魅力度分析

- 図37:ラテンアメリカ市場における紙の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:ラテンアメリカ市場における紙の種類別前年比成長率比較(2025年~2035年)

- 図39:紙の種類別ラテンアメリカ市場の魅力度分析

- 図40:最終用途産業別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:最終用途産業別ラテンアメリカ市場の前年比成長率比較(2025-2035年)

- 図42:最終用途産業別ラテンアメリカ市場の魅力度分析

- 図43:ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:ヨーロッパ市場における素材タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:ヨーロッパ市場における素材タイプ別前年比成長率比較(2025年~2035年)

- 図46:素材種類別ヨーロッパ市場魅力度分析

- 図47:紙種類別ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:紙種類別ヨーロッパ市場前年比成長率比較(2025年~2035年)

- 図49:ヨーロッパ市場における紙の種類別魅力度分析

- 図50:ヨーロッパ市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図51:ヨーロッパ市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図52:ヨーロッパ市場における最終用途産業別魅力度分析

- 図53:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東アジア市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:東アジア市場における素材種類別前年比成長率比較(2025-2035年)

- 図56:東アジア市場における素材種類別市場魅力度分析

- 図57:東アジア市場における紙の種類別市場価値シェア及びBPS分析(2025年及び2035年)

- 図58:東アジア市場における紙の種類別前年比成長率比較(2025年~2035年)

- 図59:東アジア市場における紙の種類別魅力度分析

- 図60:東アジア市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図61:東アジア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図62:東アジア市場における最終用途産業別魅力度分析

- 図63:南アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図64:南アジア市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図65:南アジア市場における素材種類別前年比成長率比較(2025年~2035年)

- 図66:南アジア市場における素材種類別市場魅力度分析

- 図67:南アジア市場における紙の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図68:南アジア市場における紙の種類別前年比成長率比較(2025年~2035年)

- 図69:南アジア市場における紙の種類別魅力度分析

- 図70:南アジア市場における最終用途産業別価値シェアおよびBPS分析(2025年および2035年)

- 図71:南アジア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図72:南アジア市場における最終用途産業別魅力度分析

- 図73:オセアニア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図74:オセアニア市場における素材タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:オセアニア市場における素材タイプ別前年比成長率比較(2025年~2035年)

- 図76:オセアニア市場における素材種類別市場魅力度分析

- 図77:オセアニア市場における紙の種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図78:オセアニア市場における紙の種類別前年比成長率比較(2025年~2035年)

- 図79:オセアニア市場における紙の種類別魅力度分析

- 図80:オセアニア市場における最終用途産業別価値シェア及びBPS分析(2025年及び2035年)

- 図81:オセアニア市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図82:オセアニア市場における最終用途産業別魅力度分析

- 図83:中東アフリカ(MEA)市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東アフリカ(MEA)市場における素材種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図85:素材種類別中東アフリカ市場の前年比成長率比較(2025-2035年)

- 図86:素材種類別中東アフリカ市場の魅力度分析

- 図87:紙種類別中東アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図88:中東アフリカ市場における紙の種類別前年比成長率比較(2025年~2035年)

- 図89:中東アフリカ市場における紙の種類別市場魅力度分析

- 図90:中東アフリカ市場における最終用途産業別市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:中東アフリカ市場における最終用途産業別前年比成長率比較(2025-2035年)

- 図92:中東アフリカ市場における最終用途産業別市場魅力度分析

- 図93:グローバル市場 – 階層構造分析

- 図94:グローバル市場 – 企業シェア分析

図26:素材種類別 北米市場魅力度分析