❖本調査資料に関するお問い合わせはこちら❖

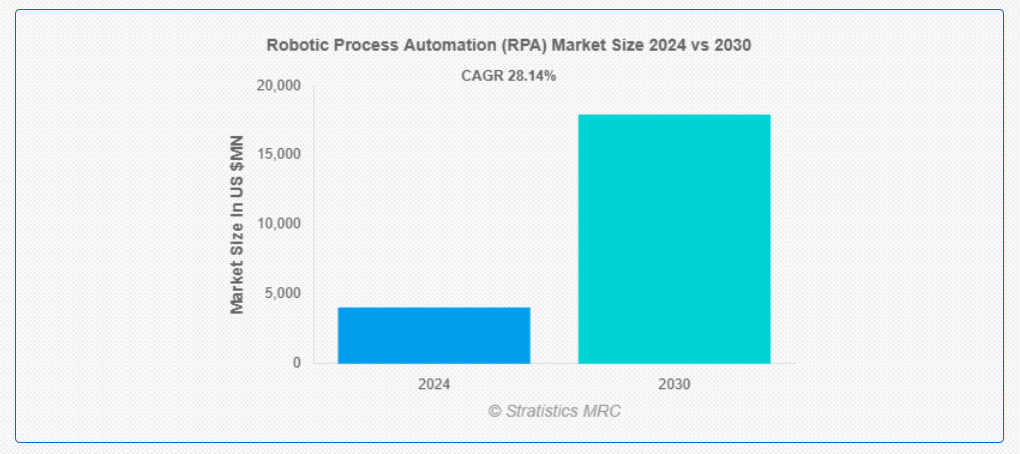

ストラティスティクスMRCによると、世界のロボティックプロセスオートメーション(RPA)市場は2024年に40億5078万米ドル規模であり、予測期間中に年平均成長率(CAGR)28.14%で成長し、2030年までに179億3275万米ドルに達すると見込まれている。ロボティック・プロセス・オートメーション(RPA)とは、ソフトウェアロボット(ボット)を用いて、ビジネスプロセスにおいて通常人間が遂行する反復的でルールベースのタスクを自動化する技術である。データ入力、請求書処理、顧客サポート問い合わせなどがその一例であり、システム統合を伴うより複雑なワークフローも可能である。RPAは、エラーの削減、タスク完了の加速、そして人間の労働者がより戦略的で創造的な業務に集中できる環境を整えることで、業務効率を向上させる。

『Journal of Business Research』に掲載された研究によれば、RPAを導入した企業は業務プロセスにおいて30~60%のコスト削減を達成可能であり、業務の効率化と運営コスト削減を目指す組織にとって魅力的な選択肢となっている。

市場動向:

推進要因:

反復業務の自動化必要性

RPA市場を牽引する主な要因の一つは、反復的でルールベースの業務を自動化する必要性の高まりである。データ入力、請求書処理、顧客問い合わせ対応など、貴重な時間とリソースを消費する日常業務は、組織にとってあまりにも一般的である。企業はRPAソリューションを導入することで、これらの手続きを迅速化し、人的関与を減らしつつ大量データの処理と整理を保証できる。さらに、従業員が反復的な業務ではなく、より興味深く思考を要する業務に集中できるようにすることで、間接費を削減すると同時に従業員満足度を高めることができます。

抑制要因:

初期投資費用

多くの組織、特に中小企業(SME)にとって、RPA導入に必要な多額の初期投資が大きな障壁となっています。インフラ構築、ソフトウェアライセンス、トレーニングに関連する費用が導入検討を躊躇させる要因となる。多くの中小企業はRPAソリューションに必要な資金を確保することが困難であり、こうしたコストを負担できる大規模で確立された企業に依存せざるを得ない状況に追い込まれる可能性がある。さらに、この財務能力の差は参入障壁として機能し、様々な業界におけるRPA技術の広範な普及を制限する恐れがある。

機会:

業界特化型ソリューションの開発

製造業、小売業、医療、金融など、各業界特有の課題に対応した業界別RPAソリューションの需要が高まっている。例えば金融業界では規制コンプライアンス報告を自動化し、医療業界では患者データ管理や請求業務を効率化できる。さらにRPAベンダーは、特定の業界課題に焦点を当てた特化型ソリューションを開発することで、市場での訴求力を高め、多様な業界での導入促進が可能となる。

脅威:

データセキュリティへの脅威

企業が自動化に依存する度合いが高まる中、機密データの保護は不可欠である。RPA導入によって生じる新たなサイバーセキュリティ上の脆弱性に対処し、組織データを侵害や悪用から守らなければならない。自動化システムを標的としたサイバー攻撃は、データ損失、金銭的損失、評判毀損など深刻な結果を招きうる。さらに組織は、強固なセキュリティ対策の実施と法的要件の順守を通じて、これらのリスクを低減する必要がある。これを怠ると、法的問題、顧客信頼の低下、データ完全性の脅威につながる可能性があります。

COVID-19の影響:

ロボティックプロセスオートメーション(RPA)市場は、COVID-19パンデミックによって大きな影響を受けました。これは成長を促進すると同時に課題ももたらしました。一方で、労働力不足や社会的距離の確保の必要性に対処するため、企業が業務の自動化を模索したことで、パンデミックはRPAソリューションの導入を加速させました。企業はRPAを活用して従来人間が行っていた反復作業を処理し、業務中断時でも効率的な運営を継続できた。しかしパンデミックは、統合の難しさやデータセキュリティ上の懸念など、ポストCOVID時代においてRPAの潜在能力を最大限に活用するために組織が解決すべき課題を浮き彫りにした。

予測期間中、サービスベースコンサルティング分野が最大規模となる見込み

ロボティック・プロセス・オートメーション(RPA)市場はサービスベースのコンサルティング分野が主導している。この優位性は、RPAソリューションを成功裏に導入するための専門的助言に対する需要の高まりによって説明される。初期評価や戦略策定から導入、継続的な保守に至る自動化の複雑なプロセスを扱うため、組織は頻繁にコンサルティングサービスを必要とする。これらのサービスは、企業が自動化に適したプロセスを特定する支援に加え、RPA投資から最大限のスケーラビリティと生産性を得られることを保証する。

意思決定支援・管理ソリューション分野が予測期間中に最高のCAGRを示す見込み

ロボティックプロセスオートメーション(RPA)市場において、意思決定支援・管理ソリューション分野が最高のCAGRで成長すると予測される。この分野の主なテーマは、意思決定プロセスの自動化と、組織が適切な意思決定を行うための分析的洞察の提供である。企業が業務効率とデータ駆動型意思決定能力の向上を図る中、複雑な意思決定プロセスを自動化できるソリューションへの需要が高まっています。さらに、RPAをAIや先進型分析技術と組み合わせることで、ワークフローの効率化、人的ミスの削減、対応時間の短縮を実現し、組織全体のパフォーマンス向上を図ることが可能です。

最大のシェアを占める地域:

ロボティック・プロセス・オートメーション(RPA)市場は北米地域が主導しています。この優位性の主な要因は、公共部門と民間部門の両方における自動化ソリューションの導入率の高さと、RPAが提供できる利点に対する認識の高まりです。米国政府によるRPAツールとイニシアチブの導入は、導入促進と市場拡大の支援において極めて重要でした。さらに、RPA技術は銀行、金融サービス、保険(BFSI)などのセクターで広く利用されており、これらのセクターは自動化を活用して業務効率とコンプライアンスを向上させています。

最高CAGR地域:

ロボティック・プロセス・オートメーション(RPA)市場において、アジア太平洋地域が最高CAGR(年平均成長率)を記録すると予測される。この驚異的な拡大は、IT、医療、通信、製造、小売、製薬など多様な分野におけるRPAの活用拡大が要因である。業務効率向上のための自動化ソリューション需要の高まりと、同地域の急速なデジタル変革がこの拡大の主な推進要因である。さらに、このトレンドを牽引する主要国には中国とインドが含まれ、仮想労働力の構築と企業プロセスの最適化を目的としてRPA技術に大規模な投資を行っている。

市場における主要企業

ロボティック・プロセス・オートメーション(RPA)市場の主要企業には、Accenture Plc, Cicero Inc., Genpact Ltd., Automation Anywhere Inc., IBM Corporation, Kofax Inc., Blue Prism Group Plc, Pegasystems Inc., OnviSource, Inc., Nice Systems Ltd., Atos SE, Infosys Ltd., Microsoft Corp., WorkFusion Inc, Verint Systems Inc. and NTT Advanced Technology Corporationが挙げられる。

主な動向:

2024年9月、アクセンチュア・フェデラル・サービスは、サイバーセキュリティ・インフラセキュリティ庁(CISA)に対し、データ分析および脆弱性調査・分析支援を提供する9000万ドルの主要契約を獲得した。CISA CSD VMインサイト契約期間は1年(4年間の延長オプション付き)である。

2024年7月、IBMは米国国際開発庁(USAID)から2600万ドルの初期資金を伴う5年契約を獲得したと発表。欧州・ユーラシア(E&E)地域の受入国政府向けサイバーセキュリティ対応支援の拡充・強化を目的とした「サイバーセキュリティ保護・対応(CPR)」プログラムを支援する。

2024年7月、IT企業インフォシス社は、グローバル投資会社KKRが一部所有する欧州有数のセキュリティプロバイダーであるセクターアラーム社と、同社の基幹企業業務システムをクラウド上で変革するための戦略的5年間協業を発表した。

対象タイプ:

• ツールベース

• モデルベースアプリケーションツール

• プロセスベースアプリケーションツール

• サービスベースコンサルティング

• 統合および開発

• トレーニング

対象プロセス:

• 自動化ソリューション

• 意思決定支援・管理ソリューション

• インタラクションソリューション

対象展開形態:

• クラウド

• オンプレミス

対象組織:

• 大企業

• 中小企業

対象業務:

• ルールベース

• ナレッジベース

対象アプリケーション:

• BFSI(銀行・金融サービス・保険)

• 製薬・ヘルスケア

• 小売・消費財

• 情報技術(IT)・通信

• コミュニケーション・メディア・教育

• 製造業

• ロジスティクス・エネルギー・公益事業

• その他のアプリケーション

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 グローバルロボティックプロセスオートメーション(RPA)市場、タイプ別

5.1 はじめに

5.2 ツールベース

5.3 モデルベースアプリケーションツール

5.4 プロセスベースアプリケーションツール

5.5 サービスベースコンサルティング

5.6 統合と開発

5.7 トレーニング

6 グローバルロボティックプロセスオートメーション(RPA)市場、プロセス別

6.1 概要

6.2 自動化ソリューション

6.3 意思決定支援および管理ソリューション

6.4 インタラクションソリューション

7 グローバルロボティックプロセスオートメーション(RPA)市場、導入形態別

7.1 概要

7.2 クラウド

7.3 オンプレミス

8 グローバルロボティックプロセスオートメーション(RPA)市場:組織別

8.1 概要

8.2 大企業

8.3 中小企業

9 グローバルロボティックプロセスオートメーション(RPA)市場:運用別

9.1 概要

9.2 ルールベース

9.3 ナレッジベース

10 グローバルロボティックプロセスオートメーション(RPA)市場:アプリケーション別

10.1 はじめに

10.2 BFSI(銀行・金融サービス・保険)

10.3 製薬・ヘルスケア

10.4 小売・消費財

10.5 情報技術(IT)および通信

10.6 コミュニケーション・メディア・教育

10.7 製造業

10.8 物流・エネルギー・公益事業

10.9 その他のアプリケーション

11 グローバルロボティックプロセスオートメーション(RPA)市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州諸国

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要な動向

12.1 契約・提携・協力・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 Accenture Plc

13.2 Cicero Inc.

13.3 Genpact Ltd.

13.4 Automation Anywhere Inc.

13.5 IBM Corporation

13.6 Kofax Inc.

13.7 Blue Prism Group Plc

13.8 Pegasystems Inc.

13.9 OnviSource, Inc.

13.10 Nice Systems Ltd.

13.11 Atos SE

13.12 Infosys Ltd.

13.13 Microsoft Corp.

13.14 WorkFusion Inc

13.15 Verint Systems Inc.

13.16 NTT Advanced Technology Corporation

表一覧

1 地域別グローバルロボティックプロセスオートメーション(RPA)市場見通し(2022-2030年)(百万ドル)

2 グローバルロボティックプロセスオートメーション(RPA)市場見通し、タイプ別(2022-2030年)(百万ドル)

3 グローバルロボティックプロセスオートメーション(RPA)市場見通し、ツールベース別(2022-2030年)(百万ドル)

4 モデルベースアプリケーションツール別グローバルRPA市場見通し(2022-2030年)(百万ドル)

5 プロセスベースアプリケーションツール別グローバルRPA市場見通し(2022-2030年)(百万ドル)

6 サービスベースのコンサルティング別グローバルロボティックプロセスオートメーション(RPA)市場見通し(2022-2030年)(百万ドル)

7 統合および開発別グローバルロボティックプロセスオートメーション(RPA)市場見通し(2022-2030年)(百万ドル)

8 トレーニング別グローバルロボティックプロセスオートメーション(RPA)市場見通し(2022-2030年)(百万ドル)

9 プロセス別グローバルロボティックプロセスオートメーション(RPA)市場見通し(2022-2030年)(百万ドル)

10 自動化ソリューション別グローバルロボティックプロセスオートメーション(RPA)市場見通し(2022-2030年)(百万ドル)

11 意思決定支援・管理ソリューション別グローバルロボティックプロセスオートメーション(RPA)市場見通し(2022-2030年)(百万ドル)

12 グローバルロボティックプロセスオートメーション(RPA)市場見通し、インタラクションソリューション別(2022-2030年)(百万ドル)

13 グローバルロボティックプロセスオートメーション(RPA)市場見通し、導入形態別(2022-2030年)(百万ドル)

14 クラウド別グローバルロボティックプロセスオートメーション(RPA)市場見通し(2022-2030年)(百万ドル)

15 オンプレミス別グローバルロボティックプロセスオートメーション(RPA)市場見通し(2022-2030年)(百万ドル)

16 グローバルロボティックプロセスオートメーション(RPA)市場見通し、組織別(2022-2030年)(百万ドル)

17 グローバルロボティックプロセスオートメーション(RPA)市場見通し、大企業別(2022-2030年)(百万ドル)

18 中小企業別グローバルロボティックプロセスオートメーション(RPA)市場見通し(2022-2030年)(百万ドル)

19 業務別グローバルロボティックプロセスオートメーション(RPA)市場見通し(2022-2030年)(百万ドル)

20 ルールベース別グローバルロボティックプロセスオートメーション(RPA)市場見通し(2022-2030年)(百万ドル)

21 ナレッジベース別グローバルロボティックプロセスオートメーション(RPA)市場見通し(2022-2030年)(百万ドル)

22 グローバルロボティックプロセスオートメーション(RPA)市場見通し、用途別(2022-2030年)(百万ドル)

23 グローバルロボティックプロセスオートメーション(RPA)市場見通し、BFSI(銀行・金融サービス・保険)別(2022-2030年)(百万ドル)

24 グローバルロボティックプロセスオートメーション(RPA)市場見通し、製薬・ヘルスケア分野別(2022-2030年)(百万ドル)

25 グローバルロボティックプロセスオートメーション(RPA)市場見通し、小売・消費財分野別(2022-2030年)(百万ドル)

26 グローバルロボティックプロセスオートメーション(RPA)市場見通し:情報技術(IT)&通信分野別(2022-2030年)(百万ドル)

27 グローバルロボティックプロセスオートメーション(RPA)市場見通し:通信・メディア&教育分野別(2022-2030年)(百万ドル)

28 グローバルロボティックプロセスオートメーション(RPA)市場見通し:製造分野別(2022-2030年)(百万ドル)

29 グローバルロボティックプロセスオートメーション(RPA)市場見通し:物流・エネルギー・公益事業分野別(2022-2030年)(百万ドル)

30 グローバルロボティックプロセスオートメーション(RPA)市場見通し、その他用途別(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖