❖本調査資料に関するお問い合わせはこちら❖

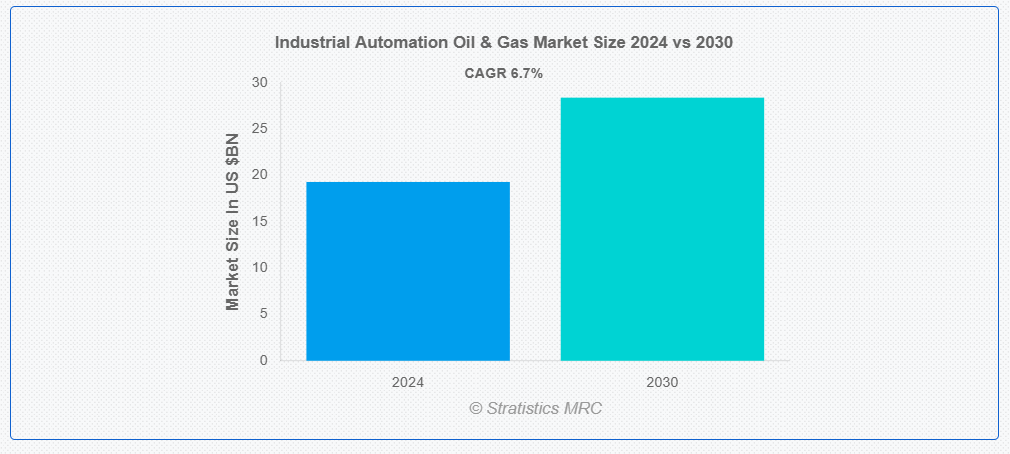

ストラティスティクスMRCによると、世界の産業用オートメーション石油・ガス市場は2024年に193億ドル規模であり、予測期間中に年平均成長率(CAGR)6.7%で成長し、2030年までに284億ドルに達すると見込まれている。石油・ガス分野における産業オートメーションとは、採掘・加工・流通プロセスにおける効率性、安全性、信頼性を高めるための先進型技術の利用を指す。これには、操業監視、設備管理、資源利用の最適化を目的とした制御システム、センサー、ソフトウェアの統合が含まれる。日常業務の自動化とリアルタイムデータ分析により、企業は人的ミスを削減し、運用コストを低減し、全体的な生産性を向上させることができ、石油・ガス資源管理におけるより持続可能で効果的なアプローチを確保できる。

米国エネルギー情報局(EIA)によると、2021年に米国は176カ国および4つの米国領土に対し、約854万バレル/日(b/d)のペースで石油を輸出しました。2021年の米国総石油輸出量の35%を占めたのは、約296万バレル/日の原油でした。

市場動向:

推進要因:

業務効率化への需要拡大

石油・ガス業界における業務効率化への需要拡大が、産業用オートメーションの進歩を牽引している。企業はプロセス合理化、生産性向上、コスト削減を目的として自動化システムの導入を加速している。この移行は資源管理の最適化だけでなく、安全性の向上と環境規制への適合も促進する。競争が激化し世界のエネルギー需要が増大する中、持続可能な成長の達成と市場における競争優位性の維持には、オートメーションへの注力が不可欠となっている。

抑制要因:

熟練労働力の不足

石油・ガス産業の産業オートメーション分野における熟練労働力の不足は、業務効率とイノベーションを著しく阻害する可能性がある。専門知識の不足は、ダウンタイムの増加、システムの性能低下、安全リスクの高まりにつながる恐れがある。高度なオートメーション技術を管理・維持する有資格者が不足している場合、企業は効果的なソリューションの導入に苦労し、結果としてコスト増と競争力低下を招く可能性がある。このスキルギャップは、急速に進化する環境下で業界が適応し繁栄する能力を最終的に阻害する。

機会:

探査活動の増加

石油・ガス分野における探査活動の増加は、産業用オートメーションの需要を大幅に押し上げている。企業が新たな埋蔵量へのアクセスと採掘効率の向上を図る中、自動化技術は極めて重要な役割を果たす。先進型のツールやシステムはリアルタイム監視、データ分析、予知保全を可能にし、組織が困難な環境を効果的に乗り切ることを支援する。この革新への推進は生産量を最大化するだけでなく、より安全で環境に配慮した探査手法の確保にもつながる。

脅威:

再生可能エネルギーへの移行

再生可能エネルギーへの移行は、従来の化石燃料事業への投資減少を通じて石油・ガス分野の産業オートメーションに悪影響を及ぼす可能性があります。この減少はオートメーション技術への需要減退につながり、イノベーションの停滞や雇用喪失を招く恐れがあります。企業が再生可能エネルギーへ転換する過程で、既存インフラの開発・維持が軽視され、複雑な移行期において石油・ガス生産の運用効率と安全性が損なわれるリスクがあります。

COVID-19の影響:

COVID-19パンデミックは市場に深刻な影響を与え、サプライチェーンの混乱やプロジェクト遅延を引き起こした。多くの企業が労働力不足や操業制約に直面し、自動化イニシアチブが阻害された。一方で、安全性と効率性の向上を図る企業が増えたことで、遠隔監視や自動化技術の採用が加速した。この二重の影響は、業界がレジリエンスと適応力を必要としていることを浮き彫りにし、パンデミック後の環境における将来戦略を形作っている。

予測期間中、IoTセグメントが最大の市場規模を占めると予測

IoTセグメントは予測期間中、最大の市場シェアを占めると予測される。この技術は運用効率、予知保全、資源管理を強化し、企業が設備やプロセスを遠隔監視することを可能にする。IoTアプリケーションは意思決定と安全性を向上させつつコストを削減し、企業がデータ駆動型の知見を活用して最適化されたパフォーマンスを実現することで、業界の革新と持続可能性を推進する。

サービスプロバイダーセグメントは予測期間中に最高CAGRを記録すると予想される

サービスプロバイダーセグメントは予測期間中に最高CAGRを記録すると予想される。同セグメントは企業が先進型自動化技術を導入し、プロセスを最適化し、安全規制への準拠を確保する支援を行う。カスタマイズされたソリューションを提供することで、これらのプロバイダーは運用効率を向上させダウンタイムを削減する。継続的なイノベーションと技術サポートにより、石油・ガス企業は進化する業界の要求に適応し、持続可能な成長のための自動化を活用できる。

最大のシェアを占める地域:

北米地域は、運用効率向上の必要性により、予測期間中に最大の市場シェアを占めると予測される。主要企業は、採掘、加工、流通プロセスの最適化のために自動化ソリューションに投資している。同地域の安全性と環境コンプライアンスへの重点が、先進技術の採用をさらに推進している。エネルギー需要が高まる中、同地域は石油・ガス分野における産業用自動化のイノベーションと投資の重要な拠点であり続けている。

最高CAGR地域:

アジア太平洋地域は、石油・ガス事業における効率性、安全性、信頼性への需要増加を背景に、予測期間中最も高い成長率を記録すると見込まれる。この成長は主に、掘削、生産、物流など様々なプロセスにおける運用効率と安全性を高めるデジタル技術の進歩に起因する。高度な分析技術とクラウドベースソリューションの統合も、同セクターにおける運用最適化と環境負荷低減に極めて重要である。

市場における主要企業

産業用オートメーション石油・ガス市場の主要企業には、Emerson Electric, General Electric, Rockwell Automation, Honeywell International, Teradyne, PakEnergy, Eaton Company, ABB, Schneider Electric, Siemens AG, Cognite, Mitsubishi Electric Corp., Yokogawa Electric, Aveva Group and Baker Hughesなどが含まれる。

主な動向:

2024年9月、ハネウェルはエアプロダクツの液化天然ガス(LNG)プロセス技術・設備事業を18億1000万ドル(全額現金取引)で買収完了を発表。これにより、エネルギー転換プロセス管理向けに顧客へ提供する最上位ソリューション群がさらに拡充された。

2024年5月、ハネウェルとウェザーフォードは、エネルギー産業向けの包括的な排出管理ソリューションを提供するための提携を発表した。この合意により、ハネウェルの排出管理スイートとウェザーフォードのCygnet SCADAプラットフォームが統合され、顧客は温室効果ガス排出量の削減を支援するための監視、報告、対策実施を行う強力なツールを利用できるようになった。

対象プロセス:

• 上流部門(Upstream)

• 中流部門(Midstream)

• 下流部門(Downstream)

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象技術:

• モノのインターネット(IoT)

• AIおよび機械学習

• クラウドコンピューティング

対象アプリケーション:

• プロセスオートメーション

• ディスクリートオートメーション

• 安全・セキュリティシステム

• その他のアプリケーション

対象エンドユーザー:

• 国営石油会社(NOC)

• 国際石油会社(IOC)

• サービスプロバイダー

• 機器メーカー

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 プロセス別グローバル産業用オートメーション石油・ガス市場

5.1 概要

5.2 上流工程

5.3 中流

5.4 下流

6 グローバル産業用オートメーション石油・ガス市場(構成要素別)

6.1 概要

6.2 ハードウェア

6.2.1 センサー

6.2.2 コントローラー

6.2.3 アクチュエーター

6.2.4 ロボティクス

6.3 ソフトウェア

6.3.1 監視制御とデータ収集(SCADA)

6.3.2 オートメーションソフトウェア

6.3.3 分析およびデータ管理ソフトウェア

6.4 サービス

6.4.1 統合サービス

6.4.2 メンテナンスおよびサポート

6.4.3 コンサルティングサービス

7 グローバル産業オートメーション石油・ガス市場、技術別

7.1 はじめに

7.2 モノのインターネット(IoT)

7.3 AIと機械学習

7.4 クラウドコンピューティング

8 グローバル産業オートメーション石油・ガス市場、用途別

8.1 はじめに

8.2 プロセスオートメーション

8.3 ディスクリートオートメーション

8.4 安全・セキュリティシステム

8.5 その他のアプリケーション

9 グローバル産業オートメーション石油・ガス市場、エンドユーザー別

9.1 はじめに

9.2 国営石油会社(NOC)

9.3 国際石油会社(IOC)

9.4 サービスプロバイダー

9.5 機器メーカー

9.6 その他のエンドユーザー

10 地域別グローバル産業オートメーション石油・ガス市場

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Emerson Electric

12.2 General Electric

12.3 Rockwell Automation

12.4 Honeywell International

12.5 Teradyne

12.6 PakEnergy

12.7 Eaton Company

12.8 ABB

12.9 Schneider Electric

12.10 Siemens AG

12.11 Cognite

12.12 Mitsubishi Electric Corp.

12.13 Yokogawa Electric

12.14 Aveva Group

12.15 Baker Hughes

表一覧

1 地域別グローバル産業用オートメーション石油・ガス市場見通し(2022-2030年)(百万ドル)

2 プロセス別グローバル産業用オートメーション石油・ガス市場見通し(2022-2030年)(百万ドル)

3 上流工程別グローバル産業用オートメーション石油・ガス市場見通し(2022-2030年)(百万ドル)

4 中流分野別グローバル産業用オートメーション石油・ガス市場見通し(2022-2030年)(百万ドル)

5 下流分野別グローバル産業用オートメーション石油・ガス市場見通し(2022-2030年)(百万ドル)

6 構成要素別グローバル産業用オートメーション石油・ガス市場見通し(2022-2030年)(百万ドル)

7 ハードウェア別グローバル産業用オートメーション石油・ガス市場見通し(2022-2030年)(百万ドル)

8 センサー別グローバル産業用オートメーション石油・ガス市場見通し(2022-2030年)(百万ドル)

9 コントローラー別グローバル産業用オートメーション石油・ガス市場見通し(2022-2030年)(百万ドル)

10 アクチュエータ別グローバル産業用オートメーション石油・ガス市場見通し(2022-2030年)(百万米ドル)

11 ロボティクス&オートメーションアクチュエータ別グローバル産業用オートメーション石油・ガス市場見通し(2022-2030年)(百万米ドル)

12 ソフトウェア別グローバル産業用オートメーション石油・ガス市場見通し(2022-2030年)(百万米ドル)

13 世界の産業オートメーション石油・ガス市場見通し、監視制御およびデータ収集(SCADA)別(2022-2030年)(百万ドル)

14 世界の産業オートメーション石油・ガス市場見通し、オートメーションソフトウェア別(2022-2030年)(百万ドル)

15 アナリティクスおよびデータ管理ソフトウェア別グローバル産業用オートメーション石油・ガス市場見通し(2022-2030年)(百万ドル)

16 サービス別グローバル産業用オートメーション石油・ガス市場見通し(2022-2030年)(百万ドル)

17 統合サービス別グローバル産業用オートメーション石油・ガス市場見通し(2022-2030年)(百万ドル)

18 グローバル産業オートメーション石油・ガス市場見通し:保守・サポート別(2022-2030年)(百万ドル)

19 グローバル産業オートメーション石油・ガス市場見通し:コンサルティングサービス別(2022-2030年)(百万ドル)

20 グローバル産業オートメーション石油・ガス市場見通し:技術別(2022-2030年)(百万ドル)

21 グローバル産業オートメーション石油・ガス市場見通し:モノのインターネット別(2022-2030年)(百万ドル)

22 グローバル産業オートメーション石油・ガス市場見通し:AIおよび機械学習別(2022-2030年)(百万ドル)

23 グローバル産業オートメーション石油・ガス市場見通し:クラウドコンピューティング別(2022-2030年)(百万ドル)

24 グローバル産業オートメーション石油・ガス市場見通し、用途別(2022-2030年)(百万ドル)

25 グローバル産業オートメーション石油・ガス市場見通し、プロセスオートメーション別(2022-2030年)(百万ドル)

26 グローバル産業オートメーション石油・ガス市場見通し、ディスクリートオートメーション別(2022-2030年)(百万ドル)

27 世界の産業オートメーション石油・ガス市場見通し、安全・セキュリティシステム別(2022-2030年)(百万ドル)

28 世界の産業オートメーション石油・ガス市場見通し、その他の用途別(2022-2030年)(百万ドル)

29 世界の産業オートメーション石油・ガス市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

30 世界の産業オートメーション石油・ガス市場見通し、国営石油会社(NOC)別(2022-2030年)(百万ドル)

31 世界の産業オートメーション石油・ガス市場見通し、国際石油会社(IOC)別(2022-2030年)(百万ドル)

32 サービスプロバイダー別グローバル産業用オートメーション石油・ガス市場見通し(2022-2030年)(百万米ドル)

33 機器メーカー別グローバル産業用オートメーション石油・ガス市場見通し(2022-2030年)(百万米ドル)

34 その他のエンドユーザー別グローバル産業用オートメーション石油・ガス市場見通し(2022-2030年)(百万米ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖