❖本調査資料に関するお問い合わせはこちら❖

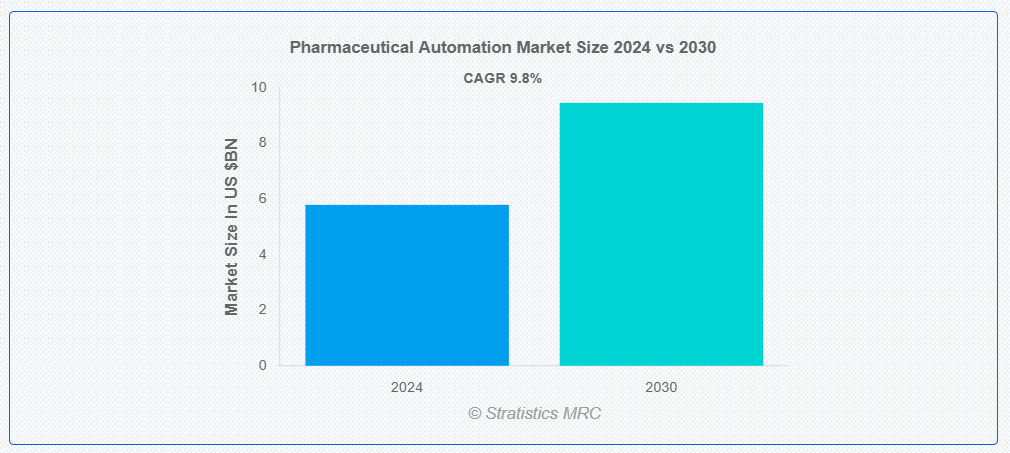

ストラティスティクスMRCによると、世界の医薬品自動化市場は2024年に57億9000万ドル規模であり、予測期間中に年平均成長率(CAGR)9.8%で成長し、2030年までに94億6000万ドルに達すると見込まれている。医薬品自動化とは、技術と機械を活用して製薬業界内のプロセスを合理化・強化することを指す。これには、薬剤調合、包装、表示、品質管理などの業務を自動化し、効率性を向上させ、人的ミスを減らし、規制基準への準拠を確保することが含まれます。これらの技術を統合することで、製薬会社は生産性を高め、運用コストを削減し、最終的に患者により安全で効果的な医薬品を提供できます。

全米地域薬剤師協会が2020年4月に実施した調査によると、地域薬局の約90%がCARES法に基づく中小企業向け連邦支援を申請していました。

市場動向:

推進要因:

慢性疾患の増加

糖尿病、心血管疾患、がんなどの慢性疾患の増加は、効率的で拡張性のある医薬品生産への需要を高めています。製薬企業が拡大する医薬品需要に対応しようとする中、自動化技術は製造プロセスを強化し、生産の迅速化と品質管理の向上を可能にします。自動化システムはワークフローを合理化し、人的ミスを最小限に抑え、製品品質の一貫性を確保します。これは慢性疾患管理において極めて重要です。

抑制要因:

統合の複雑性

製薬自動化における統合の複雑性は、先進型技術と既存システム・プロセス(レガシー機器や多様なソフトウェアプラットフォームを含む)の同期化が必要であることに起因する。この統合は技術的に困難であり、互換性と効率性を確保するために多大な時間とリソースを要する。こうした複雑性はプロジェクト期間の長期化、コスト増加、生産中断の可能性を招き、結果として市場拡大を阻害する。

機会:

個別化治療への移行拡大

自動化技術により、製薬企業は生産ラインを迅速に適応させ、患者のニーズに合わせた正確な投与量と製剤の個別化医薬品を作成できる。この製造の俊敏性は、新治療法の市場投入までの時間を短縮し、特定の規制要件を満たす能力を高める。さらに、自動化システムはデータ管理とトレーサビリティを改善し、個別化治療の成果を追跡するために不可欠であり、それによって製薬業界内での先進型自動化ソリューションの需要を促進する。

脅威:

初期投資の高さ

製薬自動化における初期投資の高さは、先進型技術、設備、システム統合に関連するコストに起因する。自動化ソリューションの導入には、機械、ソフトウェア、人材育成に多額の資本が必要であり、特に中小規模企業にとっては障壁となり得る。この財政的負担が自動化への投資を阻害し、市場内の成長機会を制限する可能性がある。

Covid-19の影響

Covid-19パンデミックは、製薬企業が効率性向上と医薬品製造の安全性確保を追求した結果、医薬品自動化市場を大幅に加速させました。ワクチンや治療法の緊急需要は、製造プロセスを合理化するためのロボット工学やAIなどの自動化技術への投資増加につながりました。さらに、パンデミックはサプライチェーンの回復力を維持する上で、デジタルトランスフォーメーションとリアルタイムデータ管理の重要性を浮き彫りにしました。その結果、革新的なソリューションへの継続的な需要と業務効率の改善を原動力として、医薬品自動化市場は成長が見込まれています。

予測期間中、クラウドコンピューティングセグメントが最大規模となる見込み

予測期間を通じて、クラウドコンピューティングセグメントが最大の市場シェアを獲得すると予測されています。クラウドコンピューティング技術は、データ保存・管理・分析のための拡張性と柔軟性を備えたソリューションを提供することで、製薬自動化に革命をもたらしている。これにより重要情報へのリアルタイムアクセスが可能となり、研究・製造・規制チームのシームレスな連携が促進される。クラウド技術を活用することで、製薬企業は業務効率の向上、コスト削減、医薬品開発プロセスの加速を実現し、最終的に患者の治療成果向上につながる。

生産・製造セグメントは予測期間中に最も高いCAGRを示すと予想される

生産・製造セグメントは、医薬品開発における効率性、精度、コンプライアンスの向上を原動力として、予測期間中に最も高いCAGRを記録すると見込まれる。自動化システムは製剤、包装、表示、品質管理などのプロセスを合理化し、人的ミスを減らしスループットを向上させる。自動化は柔軟な製造も促進し、企業が変化する市場需要や個別化医療に迅速に対応することを可能にする。全体として、これらの応用は医薬品の業務効率向上と市場投入期間の短縮に貢献する。

最大のシェアを占める地域:

アジア太平洋地域は、慢性疾患の有病率上昇を背景に、予測期間中に最大の市場シェアを記録すると予想される。中国やインドなどの国々は自動化技術に多額の投資を行っている。同地域の成長する製薬産業と、ロボティクス、人工知能、機械学習の進歩が相まって、この変革を促進している。さらに、継続的な研究開発への注力と拡大するバイオ医薬品セクターが、地域全体での自動化ソリューション導入をさらに推進している。

最高CAGR地域:

北米は予測期間中に最高CAGRを記録すると予測される。米国とカナダがこの傾向を主導しており、業務効率の向上と規制順守の確保を目的としたロボット工学、人工知能、先進型製造システムへの投資が進んでいる。同地域の研究開発への強い注力と、個別化医療や生物学的製剤への需要増加が、自動化技術の採用を促進している。さらに、COVID-19パンデミックは自動化推進を加速させ、回復力と俊敏性を備えた製造プロセスの必要性を浮き彫りにした。

市場の主要企業

医薬品自動化市場でプロファイルされている主要企業には、Siemens AG, Rockwell Automation Inc., ABB Limited, Honeywell International Inc., Emerson Electric Corporation, Schneider Electric SE, Mitsubishi Electric Corporation, Bosch Rexroth AG, Yokogawa Electric Corporation, Omron Corporation, KUKA AG, Fanuc Corporation, Adept Technology Inc., Parker Hannifin Corporation, Datalogic S.p.A., Panasonic Corporation, GE Healthcare, Ametek Inc., Festo AG & Co. KG, B&R Industrial Automation, ArisGlobal and Beckhoff Automation GmbH等があげられます。

主な動向:

2024年5月、ArisGlobalは医薬品業界の安全性と規制プロセスに革命をもたらすことを目的とした大幅な進歩である、強化版LifeSphere Automation Engineを発表しました。この発表は、人工知能(AI)を同社の既存フレームワークに統合し、製薬企業が業務を効率化しデータ管理能力を強化することを可能にする点を強調しています。

2024年4月、GEヘルスケアはAI強化型個別化腫瘍学ソリューションスイートを発表。この革新的技術は、先進型自動化と機械学習技術によりがん治療の精度と有効性を大幅に向上させる設計。治療法を患者固有のがんプロファイルに密接に適合させることで、治療成果の向上が期待される。

対象製品:

• 自動化機器

• ソフトウェアソリューション

• サービス

対象ワークフロータイプ:

• 分析前

• 分析

• 分析後

対象となる自動化の規模:

• 手動統合

• 部分自動化

• 完全自動化

対象となる技術:

• 人工知能(AI)

• モノのインターネット(IoT)

• 機械学習

• クラウドコンピューティング

• データ分析

• その他の技術

対象となるアプリケーション:

• 創薬

• 臨床試験

• 生産・製造

• 品質管理・保証

• 規制コンプライアンス

• その他の応用

対象エンドユーザー:

• 製薬メーカー

• 受託研究機関(CRO)

• 受託製造機関(CMO)

• バイオテクノロジー企業

• 研究機関

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 用途分析

3.9 エンドユーザー分析

3.10 新興市場

3.11 COVID-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 製品別グローバル製薬自動化市場

5.1 はじめに

5.2 自動化機器

5.2.1 ロボティクス

5.2.2 無人搬送車(AGV)

5.2.3 自動倉庫システム(AS/RS)

5.3 ソフトウェアソリューション

5.3.1 製造実行システム(MES)

5.3.2 実験室情報管理システム(LIMS)

5.3.3 サプライチェーン管理ソフトウェア

5.4 サービス

5.4.1 コンサルティング

5.4.2 統合サービス

5.4.3 メンテナンス及びサポート

6 グローバル製薬自動化市場、ワークフロータイプ別

6.1 概要

6.2 分析前段階

6.3 分析段階

6.4 分析後段階

7 自動化規模別グローバル製薬自動化市場

7.1 概要

7.2 手動統合

7.3 部分自動化

7.4 完全自動化

8 技術別グローバル製薬自動化市場

8.1 はじめに

8.2 人工知能(AI)

8.3 モノのインターネット(IoT)

8.4 機械学習

8.5 クラウドコンピューティング

8.6 データ分析

8.7 その他の技術

9 グローバル製薬自動化市場、用途別

9.1 はじめに

9.2 創薬

9.3 臨床試験

9.4 生産・製造

9.5 品質管理・保証

9.6 規制コンプライアンス

9.7 その他の用途

10 グローバル製薬自動化市場、エンドユーザー別

10.1 概要

10.2 製薬メーカー

10.3 受託研究機関(CRO)

10.4 受託製造機関(CMO)

10.5 バイオテクノロジー企業

10.6 研究機関

10.7 その他のエンドユーザー

11 地域別グローバル製薬オートメーション市場

11.1 概要

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要動向

12.1 契約・提携・共同事業・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 Siemens AG

13.2 Rockwell Automation Inc.

13.3 ABB Limited

13.4 Honeywell International Inc.

13.5 Emerson Electric Corporation

13.6 Schneider Electric SE

13.7 Mitsubishi Electric Corporation

13.8 Bosch Rexroth AG

13.9 Yokogawa Electric Corporation

13.10 Omron Corporation

13.11 KUKA AG

13.12 Fanuc Corporation

13.13 Adept Technology Inc.

13.14 Parker Hannifin Corporation

13.15 Datalogic S.p.A.

13.16 Panasonic Corporation

13.17 GE Healthcare

13.18 Ametek Inc.

13.19 Festo AG & Co. KG

13.20 B&R Industrial Automation

13.21 ArisGlobal

13.22 Beckhoff Automation GmbH

表一覧

1 地域別グローバル製薬オートメーション市場見通し(2022-2030年)(百万ドル)

2 製品別グローバル製薬オートメーション市場見通し(2022-2030年)(百万ドル)

3 自動化設備別グローバル製薬オートメーション市場見通し(2022-2030年)(百万ドル)

4 ロボティクス別グローバル製薬オートメーション市場見通し(2022-2030年)(百万ドル)

5 自動搬送車(AGV)別グローバル製薬オートメーション市場見通し(2022-2030年)(百万ドル)

6 自動化ストレージ・リトリーバルシステム(AS/RS)別グローバル製薬自動化市場見通し(2022-2030年)(百万ドル)

7 ソフトウェアソリューション別グローバル製薬自動化市場見通し(2022-2030年)(百万ドル)

8 製造実行システム(MES)別グローバル製薬オートメーション市場見通し(2022-2030年)(百万ドル)

9 実験室情報管理システム(LIMS)別グローバル製薬オートメーション市場見通し(2022-2030年)(百万ドル)

10 サプライチェーン管理ソフトウェア別グローバル製薬オートメーション市場見通し(2022-2030年)(百万ドル)

11 サービス別グローバル製薬オートメーション市場見通し(2022-2030年)(百万ドル)

12 コンサルティング別グローバル製薬オートメーション市場見通し(2022-2030年)(百万ドル)

13 統合サービス別グローバル製薬オートメーション市場見通し(2022-2030年)(百万ドル)

14 メンテナンス・サポート別グローバル製薬オートメーション市場見通し(2022-2030年)(百万ドル)

15 ワークフロータイプ別グローバル製薬オートメーション市場見通し(2022-2030年)(百万ドル)

16 グローバル製薬オートメーション市場見通し:前分析段階別(2022-2030年)(百万ドル)

17 グローバル製薬オートメーション市場見通し:分析段階別(2022-2030年)(百万ドル)

18 グローバル製薬オートメーション市場見通し、分析後工程別(2022-2030年)(百万ドル)

19 グローバル製薬オートメーション市場見通し、自動化規模別(2022-2030年)(百万ドル)

20 グローバル医薬品自動化市場見通し:手動統合別(2022-2030年)(百万ドル)

21 グローバル医薬品自動化市場見通し:部分自動化別(2022-2030年)(百万ドル)

22 グローバル医薬品自動化市場見通し:完全自動化別(2022-2030年)(百万ドル)

23 グローバル製薬オートメーション市場見通し:技術別(2022-2030年)(百万ドル)

24 グローバル製薬オートメーション市場見通し:人工知能(AI)別(2022-2030年)(百万ドル)

25 グローバル製薬自動化市場見通し、IoT(モノのインターネット)別(2022-2030年)(百万ドル)

26 グローバル製薬自動化市場見通し、機械学習別(2022-2030年)(百万ドル)

27 クラウドコンピューティング別グローバル製薬自動化市場見通し(2022-2030年)(百万ドル)

28 データ分析別グローバル製薬自動化市場見通し(2022-2030年)(百万ドル)

29 その他技術別グローバル製薬自動化市場見通し(2022-2030年)(百万ドル)

30 グローバル製薬自動化市場見通し、用途別(2022-2030年)(百万ドル)

31 グローバル製薬自動化市場見通し、創薬別(2022-2030年)(百万ドル)

32 グローバル製薬自動化市場見通し、臨床試験別(2022-2030年)(百万ドル)

33 世界の医薬品自動化市場見通し:生産・製造別(2022-2030年)(百万ドル)

34 世界の医薬品自動化市場見通し:品質管理・保証別(2022-2030年)(百万ドル)

35 世界の医薬品自動化市場見通し:規制コンプライアンス別(2022-2030年)(百万ドル)

36 その他の用途別グローバル製薬自動化市場見通し(2022-2030年)(百万ドル)

37 エンドユーザー別グローバル製薬自動化市場見通し(2022-2030年)(百万ドル)

38 製薬メーカー別グローバル製薬自動化市場見通し(2022-2030年)(百万ドル)

39 グローバル製薬自動化市場見通し:CRO(医薬品開発受託機関)別(2022-2030年)(百万ドル)

40 グローバル製薬自動化市場見通し:CMO(医薬品製造受託機関)別(2022-2030年)(百万ドル)

41 バイオテクノロジー企業別グローバル製薬オートメーション市場見通し(2022-2030年)(百万ドル) 42 研究機関別グローバル製薬オートメーション市場見通し(2022-2030年)(百万ドル) 43 その他のエンドユーザー別グローバル製薬オートメーション市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖