❖本調査資料に関するお問い合わせはこちら❖

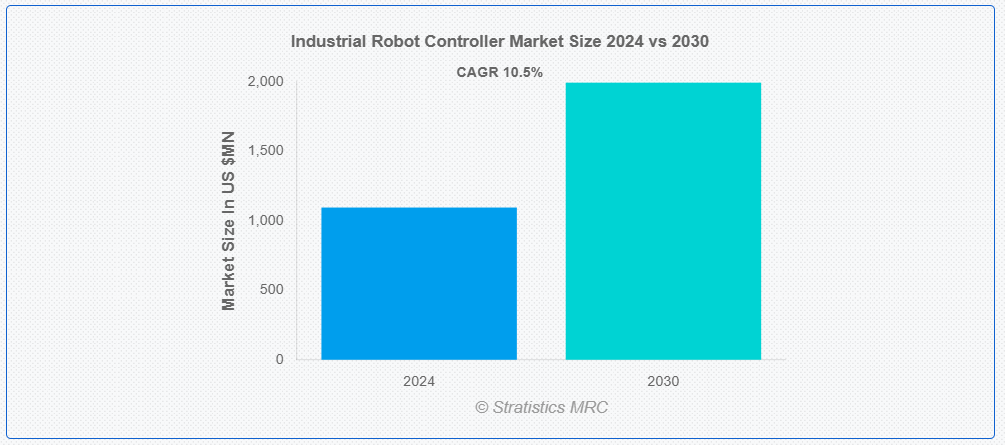

ストラテジスティクスMRCによると、世界の産業用ロボットコントローラー市場は2024年に10億9538万ドル規模であり、予測期間中に年平均成長率(CAGR)10.5%で成長し、2030年までに19億9407万ドルに達すると見込まれている。産業用ロボットコントローラーは、産業用ロボットの動きを制御・監視するための専用ツールである。溶接、組立、材料搬送などの作業を正確に実行することを保証する。また、プログラミング指令を解釈し、ロボットの動きを調整する。複数のセンサーやアクチュエーターとのインターフェースを通じて、リアルタイムの調整とフィードバックを可能にする。産業用ロボットコントローラーは、性能と柔軟性を向上させることで、様々な産業において製造プロセスの自動化、生産性の向上、運用コストの削減を実現する。

国際ロボット連盟(IFR)によると、2021年の世界のロボット設置台数は517,385台に達し、前年比31%の成長を記録した。

市場動向:

推進要因:

自動化需要の拡大

自動化需要の拡大は産業用ロボットコントローラ市場における重要な推進要因である。産業分野では効率性、生産性、品質の向上を図りつつ人件費を削減するため、産業用ロボットの導入が急速に増加している。国際ロボット連盟(IFR)によると、2021年の世界のロボット設置台数は517,385台に達し、前年比31%の成長を記録した。この傾向は自動車、電子機器、食品加工などの製造業で特に顕著である。これらのロボットの精密な制御と協調動作の必要性が、先進型コントローラーの需要を牽引している。さらに、インダストリー4.0やスマート製造への推進がロボットシステムの統合を加速させ、コントローラー市場を後押ししている。

抑制要因:

高い初期コスト

高度なコントローラーを含むロボットシステムの実装には、ハードウェア、ソフトウェア、統合サービスへの多額の先行投資が必要となる。中小企業(SME)にとって、これらのコストは障壁となり、このセグメントでの市場浸透を制限する。業界レポートによると、産業用ロボットシステムの平均コストは5万ドルから25万ドルの範囲であり、コントローラーがかなりの割合を占める。さらに、これらのシステムの操作と保守を行う人材の訓練に関連する費用が、総コストに上乗せされる。

機会:

協働ロボットの台頭

コボットは人間と安全に協働するよう設計されており、様々な産業で新たな応用分野を開拓している。国際ロボット連盟(IFR)によれば、2021年のコボット導入台数は前年比50%増加した。この傾向は、ロボットと人間の複雑な相互作用を管理できる専用コントローラーの需要を牽引している。コボット用コントローラーには、先進型の安全機能、直感的なプログラミングインターフェース、適応能力が組み込まれる必要がある。中小企業や従来ロボットを導入していなかった業界で協働ロボットが普及するにつれ、そのコントローラー市場は拡大が見込まれる。

脅威:

技術の急速な進歩

人工知能、機械学習、先進型センサーを含むロボット技術の急速な進化は、コントローラー設計における継続的な革新を必要とする。この急速な変化は、製品のライフサイクル短縮やメーカーのR&Dコスト増加につながる可能性がある。こうした先進型進歩についていけなかった企業は、より革新的な競合他社に市場シェアを奪われるリスクを負う。さらに、新技術の統合には既存システムの大幅な変更が必要となる場合があり、互換性の問題やエンドユーザーにとっての複雑性の増大を招く可能性がある。

COVID-19の影響:

COVID-19パンデミックは当初、産業用ロボットコントローラー市場に混乱をもたらし、サプライチェーンの問題やプロジェクトの遅延を引き起こした。しかし一方で、人的関与を減らして操業を維持しようとする産業における自動化の導入を加速させた。パンデミックは柔軟性があり遠隔操作可能なロボットシステムの重要性を浮き彫りにし、コントローラー技術の革新を推進した。

予測期間中、関節式ロボットセグメントが最大規模となる見込み

予測期間において、関節式ロボットセグメントが市場シェアを支配すると予想される。関節式ロボットはその汎用性と広い可動域により、特に製造、自動車、電子機器分野など様々な産業で広く活用されている。三次元空間での複雑な作業を遂行できる特性から、溶接、塗装、組立、マテリアルハンドリングなどの用途に最適である。多関節ロボットのコントローラーは複数の関節と複雑な運動学を管理する必要があり、高度な制御システムの需要を牽引している。産業の自動化が進み柔軟な生産ソリューションが求められる中、多関節ロボットとそのコントローラーの需要は拡大し、このセグメントの市場リーダーシップを維持すると予想される。

予測期間中、マテリアルハンドリング分野が最高のCAGRを示す見込み

予測期間中、マテリアルハンドリング分野が最高のCAGRで成長すると見込まれています。この急成長は、様々な産業における物流・倉庫業務の自動化進展に起因します。電子商取引の台頭と効率的なサプライチェーン管理の必要性が、ロボットによるマテリアルハンドリングソリューションの導入を促進しています。マテリアルハンドリングロボット用コントローラーは、複雑な動作の管理、他システムとの連携、倉庫管理ソフトウェアとの統合を必要とします。これらのタスクを効率的かつ正確に処理できるコントローラーの需要は急増すると予想されます。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域が最大の市場シェアを獲得すると予想されます。この優位性は、同地域の強力な製造基盤、急速な工業化、自動化を促進する政府施策など、複数の要因に起因します。中国、日本、韓国などの国々は産業用ロボットの導入をリードしており、その結果としてロボットコントローラーの需要も高まっています。国際ロボット連盟(IFR)によると、アジア地域では2021年に354,500台の産業用ロボットが導入され、これは世界の導入台数の66%を占めています。中国やインドなどの国々における主要ロボットメーカーの存在と、スマート製造への継続的な移行が、同地域の市場リーダーシップをさらに強化しています。

最高CAGR地域:

アジア太平洋地域は予測期間中に最高CAGRを達成すると見込まれている。この急速な成長は、工業化の加速、自動化への投資増加、先進型製造技術促進を目的とした政府施策などの要因によって牽引されている。インド、タイ、ベトナムなどの国々では産業用ロボットの導入が急増しており、コントローラーに対する強い需要を生み出している。インドのロボット設置台数は2021年に54%増加し、市場拡大の大きな潜在力を示している。同地域におけるスマート工場の開発やインダストリー4.0技術の導入への注力は、高度なロボットコントローラーの需要をさらに押し上げると予想される。

市場の主要企業

産業用ロボットコントローラー市場の主要企業には、ABB Ltd., FANUC Corporation, Yaskawa Electric Corporation, KUKA AG, Mitsubishi Electric Corporation, Denso Corporation, Omron Corporation, Kawasaki Robotics, Stäubli International AG, Epson Robots, Universal Robots, Comau S.p.A., Rockwell Automation, Inc., Siemens AG, Nachi-Fujikoshi Corp., Yamaha Robotics, Toshiba Corporation, and Panasonic Corporationです。

主な動向:

2024年8月、ファナック株式会社は、強化されたサイバーセキュリティ対策、改良されたモーション制御、およびファナックの新協働ロボットCRX-25iAとの互換性を特徴とするR-50iAロボットコントローラを発表した。

2024年6月、KUKA AGは、コンパクトなロボットセル向けに設計され、統合安全機能とEtherCATフィールドバス通信のサポートを特徴とするKR C5マイクロコントローラを発売した。

2024年3月、ABB Ltd.は最大300kgのペイロードを持つ大型ロボット向けに性能と柔軟性を強化したOmniCore V250XTコントローラを発表。モーション制御の改善とABB RobotStudioオフラインプログラミングソフトウェアのサポートを特徴とする。

対象ロボットタイプ:

• SCARAロボット

• デルタロボット

• 直交/ガントリーロボット

• 関節式ロボット

• 協働ロボット

• デュアルアームロボット

対象軸タイプ:

• 単軸

• 3軸

• 4軸

• 6軸

• その他の軸タイプ

対応コントローラタイプ:

• モーションコントローラ

• プログラマブルロジックコントローラ(PLC)

• コンパクトコントローラ

• その他のコントローラタイプ

対応アプリケーション:

• 組立

• 溶接

• 材料搬送

• 塗装・コーティング

• 切断・加工

• パレタイジング・包装

• その他のアプリケーション

対象エンドユーザー:

• 自動車

• 電子機器・半導体

• 金属・機械

• プラスチック・ゴム・化学

• 食品・飲料

• 医薬品

• 航空宇宙・防衛

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバル産業用ロボットコントローラ市場(ロボットタイプ別)

5.1 はじめに

5.2 SCARAロボット

5.3 デルタロボット

5.4 デカルト/ガントリーロボット

5.5 関節ロボット

5.6 協働ロボット

5.7 デュアルアームロボット

6 グローバル産業用ロボットコントローラ市場(軸タイプ別)

6.1 概要

6.2 単軸

6.3 三軸

6.4 四軸

6.5 六軸

6.6 その他の軸タイプ

7 グローバル産業用ロボットコントローラ市場、コントローラタイプ別

7.1 はじめに

7.2 モーションコントローラ

7.3 プログラマブルロジックコントローラ(PLC)

7.4 コンパクトコントローラ

7.5 その他のコントローラタイプ

8 グローバル産業用ロボットコントローラ市場、用途別

8.1 はじめに

8.2 組立

8.3 溶接

8.4 材料搬送

8.5 塗装・コーティング

8.6 切断・加工

8.7 パレタイジング・包装

8.8 その他の用途

9 エンドユーザー別グローバル産業用ロボットコントローラ市場

9.1 はじめに

9.2 自動車

9.3 電子機器・半導体

9.4 金属・機械

9.5 プラスチック・ゴム・化学品

9.6 食品・飲料

9.7 医薬品

9.8 航空宇宙・防衛

9.9 その他のエンドユーザー

10 地域別グローバル産業用ロボットコントローラ市場

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカその他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要な動向

11.1 契約・提携・協力・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 ABB Ltd.

12.2 FANUC Corporation

12.3 Yaskawa Electric Corporation

12.4 KUKA AG

12.5 Mitsubishi Electric Corporation

12.6 Denso Corporation

12.7 Omron Corporation

12.8 Kawasaki Robotics

12.9 Stäubli International AG

12.10 Epson Robots

12.11 Universal Robots

12.12 Comau S.p.A.

12.13 Rockwell Automation, Inc.

12.14 Siemens AG

12.15 Nachi-Fujikoshi Corp.

12.16 Yamaha Robotics

12.17 Toshiba Corporation

12.18 Panasonic Corporation

表一覧

1 地域別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万ドル)

2 ロボットタイプ別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万ドル)

3 SCARAロボット別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万ドル)

4 デルタロボット別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万ドル)

5 直交/ガントリーロボット別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万ドル)

6 関節ロボット別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万ドル)

7 協働ロボット別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万ドル)

8 デュアルアームロボット別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万ドル)

9 軸タイプ別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万ドル)

10 グローバル産業用ロボットコントローラ市場見通し:単軸別(2022-2030年)(百万ドル)

11 グローバル産業用ロボットコントローラ市場見通し:三軸別(2022-2030年)(百万ドル)

12 グローバル産業用ロボットコントローラ市場見通し:四軸別(2022-2030年)(百万ドル)

13 グローバル産業用ロボットコントローラ市場見通し:6軸別(2022-2030年)(百万ドル)

14 グローバル産業用ロボットコントローラ市場見通し:その他軸タイプ別(2022-2030年)(百万ドル)

15 グローバル産業用ロボットコントローラ市場見通し:コントローラタイプ別(2022-2030年)(百万ドル)

16 グローバル産業用ロボットコントローラ市場見通し:モーションコントローラ別(2022-2030年)(百万ドル)

17 グローバル産業用ロボットコントローラ市場見通し:プログラマブルロジックコントローラ(PLC)別(2022-2030年)(百万ドル)

18 コンパクトコントローラ別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万ドル) 19 その他コントローラタイプ別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万ドル)

20 用途別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万ドル)

21 組立別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万ドル)

22 溶接別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万ドル)

23 グローバル産業用ロボットコントローラ市場見通し:マテリアルハンドリング別(2022-2030年)(百万ドル)

24 グローバル産業用ロボットコントローラ市場見通し:塗装・コーティング別(2022-2030年)(百万ドル)

25 グローバル産業用ロボットコントローラ市場見通し:切断・加工別(2022-2030年)(百万ドル)

26 パレタイジング・包装用途別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万米ドル)

27 その他用途別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万米ドル)

28 グローバル産業用ロボットコントローラ市場見通し:エンドユーザー別(2022-2030年)(百万ドル)

29 グローバル産業用ロボットコントローラ市場見通し:自動車産業別(2022-2030年)(百万ドル)

30 グローバル産業用ロボットコントローラ市場見通し:電子機器・半導体産業別(2022-2030年)(百万ドル)

31 金属・機械産業別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万ドル)

32 プラスチック・ゴム・化学産業別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万ドル)

33 世界の産業用ロボットコントローラー市場見通し:食品・飲料分野別(2022-2030年)(百万ドル)

34 世界の産業用ロボットコントローラー市場見通し:医薬品分野別(2022-2030年)(百万ドル)

35 世界の産業用ロボットコントローラー市場見通し:航空宇宙・防衛分野別(2022-2030年)(百万ドル)

36 その他のエンドユーザー別グローバル産業用ロボットコントローラ市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖