❖本調査資料に関するお問い合わせはこちら❖

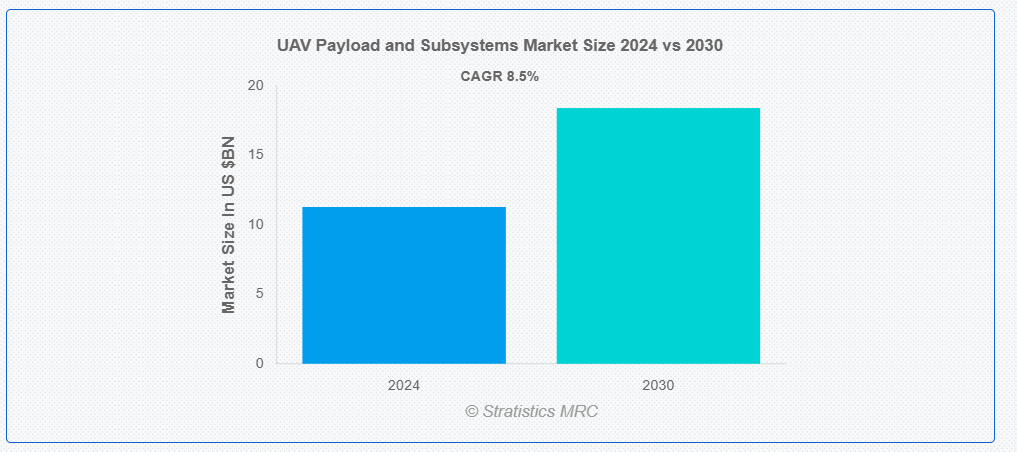

ストラティスティクスMRCによると、世界の無人航空機(UAV)ペイロード&サブシステム市場は2024年に112億8000万ドル規模であり、予測期間中に年平均成長率(CAGR)8.5%で成長し、2030年までに184億ドルに達すると見込まれている。無人航空機(UAV)メーカー、開発者、および各種部品・技術の統合業者は、総称してUAVペイロード&サブシステムと呼ばれる。UAVは特定の任務を遂行しデータを収集するために、ペイロードと呼ばれるこれらの部品を必要とする。誘導・航法システム、動力システム、通信システムなどのサブシステムがUAVの運用を支えている。

中国民用航空局の報告によると、2021年末時点で登録ドローンユーザー数は78万1,000人、登録ドローン総数は83万2,000機である。中国日報の報告によれば、2022年時点で中国ドローン市場規模は1,000億元(148億米ドル)と評価されている。

市場動向:

推進要因:

商用アプリケーションへの需要増加

商用アプリケーションへの需要増加が、無人航空機(UAV)ペイロード&サブシステム市場の著しい成長を牽引している。農業、インフラ点検、物流などの産業において、UAVは荷物配送、パイプライン点検、作物監視など多様な用途でますます活用されている。UAVは経済的かつ効率的なデータ収集能力により、様々な産業で普及が進んでいる。さらに、高度なセンサーや高解像度カメラといった専門的なペイロードの開発により、無人航空機(UAV)の商業的可能性はさらに拡大している。

抑制要因:

技術的制約

技術革新の急速な進展、規制上の障壁、限られた航続時間とペイロード容量などが、無人航空機(UAV)ペイロード&サブシステム市場が直面する技術的制約である。これらの制約は市場の拡大と効率的な運営を妨げ、長時間のミッション遂行や先進型の輸送をより困難にしている。メーカーは新システムへの適応が必要となるため、現行プラットフォームとの互換性問題を抱えている。さらに、厳格な空域制限や地域ごとの異なる規制基準により、展開と運用範囲が複雑化している。

機会:

消費者関心の増加

レクリエーションや趣味用途のUAVに対する消費者関心の拡大も、無人航空機(UAV)ペイロード&サブシステム市場を推進する要因である。技術がよりアクセスしやすく手頃な価格になるにつれ、人々は空撮、撮影、レースなどの個人目的でUAVを購入する割合が増加している。この拡大する顧客基盤により、カメラ、フライトコントローラー、推進システムなど、様々なペイロード&サブシステムへの需要が促進されている。レクリエーション分野は、商業や軍事用途ほど収益をもたらさないかもしれないが、UAV産業全体の拡大と繁栄に貢献している。

脅威:

データセキュリティへの懸念

軍事・商業分野におけるドローンの利用拡大に伴い、無人航空機(UAV)ペイロード&サブシステム市場におけるデータセキュリティが課題化している。UAVは個人データを収集するため、サイバー攻撃やデータ侵害の標的となり得る。無線通信ネットワークの使用は脆弱性を増大させ、国際的な規制枠組みがコンプライアンス遵守を困難にしている。強力な暗号化技術と安全な通信経路が不可欠だが、技術が急速に進化しすぎると、セキュリティ対策が追いつかない可能性がある。

COVID-19の影響

COVID-19パンデミックは、無人航空機(UAV)ペイロード&サブシステム市場に重大な影響を与えた。当初は、ロックダウンや規制上の制約により、サプライチェーンの混乱や生産遅延を引き起こした。防衛産業はドローン能力への継続的投資により回復力を維持した一方、民間市場は経済的不確実性による需要減で予想外の低迷を経験した。パンデミックは監視や医療物資配送といった重要機能でのUAV活用を加速させ、新たな用途を生み出し、ドローン技術への関心を高めた。

予測期間中、センサーセグメントが最大のシェアを占めると予想される

技術開発と産業横断的な需要増加により、予測期間中はセンサーセグメントが最大の市場シェアを占めると見込まれる。高解像度カメラ、マルチスペクトルおよびハイパースペクトルセンサーにより、監視、農業、環境モニタリングにおける運用能力が強化される。AIと機械学習の統合は生産性とデータ品質を向上させる。小型化により、より軽量で適応性の高いペイロードで同時に搭載可能なセンサー数が増加し、軍事・民間双方の需要拡大に対応する。

ハイブリッドセルセグメントは予測期間中に最高のCAGRを示すと予想される

ハイブリッドセルセグメントは、電力効率の向上、運用コストの削減、飛行持続時間の延長に対するニーズから、予測期間中に最高のCAGRを示すと予測される。ハイブリッドセルシステムは燃料電池とバッテリーの利点を組み合わせることで、UAVのミッション持続時間を延長可能にする。さらに、スマートマッピング、配送、監視サービスへの需要拡大に伴い、メーカーはより効率的で軽量かつ信頼性の高い電源システムをUAVに組み込むよう迫られている。

最大シェア地域:

アジア太平洋地域は予測期間中に最大の市場シェアを占めると見込まれる。これは、多くの国々における急速な都市化と経済成長により、効率的な資源管理とインフラ開発の必要性が急増しているためである。さらに、同地域の広大な地理的規模と多様な地形により、測量、マッピング、災害対応などの業務においてUAVは不可欠なツールとなっている。加えて、先端技術の普及拡大と手頃な価格のUAVソリューションの入手可能性が、アジア太平洋地域の市場成長を牽引している。

CAGR が最も高い地域:

北米は、監視および偵察のための UAV 技術への多額の投資、堅調な防衛予算、そして高度な軍事能力の重視により、予測期間において最高の CAGR を記録すると予測されています。また、物流、インフラ検査、農業などの業界における UAV の商業利用の増加により、需要も増加しています。さらに、民間空域での UAV 運用を許可する有利な法的枠組みも、UAV の採用を後押ししています。

市場の主要企業

UAV ペイロード&サブシステム市場で主要な企業としては、Northrop Grumman Corporation, Lockheed Martin Corporation, Boeing Company, General Atomics Aeronautical Systems, Inc., Raytheon Technologies Corporation, Thales Group, Textron Systems, L3Harris Technologies, Inc., Israel Aerospace Industries (IAI), BAE Systems, Leonardo S.p.A., AeroVironment, Inc., Teledyne Technologies Incorporated, Collins Aerospace, and Harris Aerialなどが挙げられます。

主な開発動向:

2022年3月、ノースロップ・グラマン社は、AN/ALQ-257 統合航空電子攻撃(IAEA)システムを発表しました。この電子戦システムは、特に軍事用UAVアプリケーションにおいて、UAVの妨害および対策能力を強化するものです。

2022年2月、レイセオン・テクノロジーズ社は、ISRペイロードを搭載したコヨーテ・ブロック3 UASを開発しました。さらに、レイセオン社は、ISRペイロードを搭載したアップグレード版のコヨーテUASを発表し、その監視および偵察能力を大幅に強化しました。

2021年9月、L3ハリス・テクノロジーズ社はISRおよびCBRN検知ペイロード搭載のFVR-90無人航空機を発表。L3ハリスはISR(情報・監視・偵察)およびCBRN(化学・生物・放射性物質・核)センサーを含む複数ペイロード構成のFVR-90を導入した。

対象ペイロードの種類:

• センサー

• 通信システム

• 武器

• カメラおよび撮像システム

• 航法・制御システム

• 電子戦システム

• その他のペイロード

対象UAVの種類:

• 大型UAV

• 中型UAV

• 小型UAV

• 高高度長滞空(HALE)UAV

• 中高度長滞空(MALE)UAV

対象UAVプラットフォーム:

• 回転翼

• 固定翼

• ハイブリッド

• 無人地上車両(UGV)

対象エネルギー源:

• リチウムイオン電池

• ハイブリッド電池

• 太陽電池

• 水素

• 燃料電池

対象エンドユーザー:

• 軍事・防衛

• 商用

• 環境・研究

• 法執行機関

• 農業

• エネルギー・公益事業

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 世界の無人航空機(UAV)ペイロード&サブシステム市場(ペイロードタイプ別)

5.1 はじめに

5.2 センサー

5.2.1 合成開口レーダー(SAR)

5.2.2 電気光学/赤外線(EO/IR)センサー

5.2.3 ライダーセンサー

5.2.4 化学・生物・放射性物質・核(CBRN)センサー

5.3 通信システム

5.3.1 トランスポンダー

5.3.2 データリンク

5.4 武器システム

5.4.1 ミサイルおよび爆弾

5.4.2 目標指示装置

5.5 カメラおよび撮像システム

5.5.1 熱画像

5.5.2 高解像度カメラ

5.6 航法・制御システム

5.6.1 GPS/INS

5.6.2 オートパイロットシステム

5.7 電子戦システム

5.7.1 ジャマー

5.7.2 信号情報(SIGINT)システム

5.8 その他のペイロードタイプ

5.8.1 環境センサー

5.8.2 投下ペイロード

6 グローバル無人航空機(UAV)ペイロード&サブシステム市場(UAVタイプ別)

6.1 はじめに

6.2 大型UAV

6.2.1 戦略用UAV

6.2.2 戦闘用UAV

6.3 中型UAV

6.3.1 戦術UAV

6.4 小型UAV

6.4.1 マイクロUAV

6.4.2 ミニUAV

6.5 高高度長滞空(HALE)UAV

6.6 中高度長滞空(MALE)UAV

7 グローバルUAVペイロード&サブシステム市場(UAVプラットフォーム別)

7.1 はじめに

7.2 回転翼

7.3 固定翼

7.4 ハイブリッド

7.5 無人地上車両(UGV)

8 エネルギー源別グローバル無人航空機(UAV)ペイロード&サブシステム市場

8.1 はじめに

8.2 リチウムイオン電池

8.3 ハイブリッド電池

8.4 太陽電池

8.5 水素

8.6 燃料電池

9 エンドユーザー別グローバル無人航空機(UAV)ペイロード&サブシステム市場

9.1 はじめに

9.2 軍事・防衛

9.3 商用

9.4 環境・研究

9.5 法執行

9.6 農業

9.7 エネルギー・公益事業

9.8 その他のエンドユーザー

10 地域別グローバル無人航空機(UAV)ペイロード&サブシステム市場

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州諸国

10.4 アジア太平洋地域

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他地域

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカその他地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東およびアフリカのその他の地域

11 主な展開

11.1 契約、提携、協力、合弁事業

11.2 買収および合併

11.3 新製品の発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイル

12.1 Northrop Grumman Corporation

12.2 Lockheed Martin Corporation

12.3 Boeing Company

12.4 General Atomics Aeronautical Systems, Inc.

12.5 Raytheon Technologies Corporation

12.6 Thales Group

12.7 Textron Systems

12.8 L3Harris Technologies, Inc.

12.9 Israel Aerospace Industries (IAI)

12.10 BAE Systems

12.11 Leonardo S.p.A.

12.12 AeroVironment, Inc.

12.13 Teledyne Technologies Incorporated

12.14 Collins Aerospace

12.15 Harris Aerial

表一覧

1 地域別グローバル 無人航空機(UAV)ペイロード&サブシステム市場の見通し (2022-2030) (百万ドル)

2 ペイロードの種類別、世界の無人航空機(UAV)ペイロード&サブシステム市場の展望 (2022-2030) (百万ドル)

3 センサー別、世界の無人航空機(UAV)ペイロード&サブシステム市場の展望 (2022-2030) (百万ドル)

4 グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し:合成開口レーダー(SAR)別(2022-2030年)(百万ドル)

5 グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し:電気光学/赤外線(EO/IR)センサー別(2022-2030年)(百万ドル)

6 グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し:ライダーセンサー別(2022-2030年)(百万ドル)

7 グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し:化学・生物・放射性物質・核(CBRN)センサー別(2022-2030年)(百万ドル)

8 グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し:通信システム別(2022-2030年)(百万ドル)

9 グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し:トランスポンダー別(2022-2030年)(百万ドル)

10 データリンク別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

11 武器別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

12 ミサイル・爆弾別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

13 標的指定装置別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

14 カメラ・撮像システム別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

15 熱撮像別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

16 高解像度カメラ別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

17 航法・制御システム別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

18 グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し:GPS/INS別(2022-2030年)(百万ドル)

19 グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し:自動操縦システム別(2022-2030年)(百万ドル)

20 電子戦システム別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

21 ジャマー別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

22 信号情報(SIGINT)システム別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

23 その他のペイロードタイプ別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

24 環境センサー別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

25 グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し:輸送ペイロード別(2022-2030年)(百万ドル)

26 グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し:UAVタイプ別(2022-2030年)(百万ドル)

27 大型UAV別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

28 戦略的UAV別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

29 戦闘用UAV別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

30 中型UAV別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

31 戦術用UAV別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

32 小型UAV別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

33 世界の無人航空機(UAV)ペイロード&サブシステム市場見通し、マイクロUAV別(2022-2030年)(百万ドル)

34 世界の無人航空機(UAV)ペイロード&サブシステム市場見通し、ミニUAV別(2022-2030年) (百万ドル)

35 高高度長航続(HALE)UAV別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

36 中高度長航続(MALE)UAV別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

37 グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し、UAVプラットフォーム別(2022-2030年)(百万ドル)

38 グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し、回転翼機別(2022-2030年)(百万ドル)

39 固定翼別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

40 ハイブリッド別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

41 無人地上車両(UGV)別グローバルUAVペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

42 エネルギー源別グローバルUAVペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

43 リチウムイオン電池別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

44 ハイブリッドセル別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

45 太陽光電池別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

46 水素別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

47 燃料電池別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

48 グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

49 グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し、軍事・防衛分野別(2022-2030年)(百万ドル)

50 グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し:商業用途別(2022-2030年)(百万ドル)

51 グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し:環境・研究用途別(2022-2030年)(百万ドル)

52 グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し、法執行機関別(2022-2030年)(百万ドル)

53 グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し、農業別(2022-2030年)(百万ドル)

54 エネルギー・公益事業分野別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

55 その他エンドユーザー分野別グローバル無人航空機(UAV)ペイロード&サブシステム市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖