❖本調査資料に関するお問い合わせはこちら❖

脱塩素化化学品市場規模、シェア、および予測見通し 2025年から2035年

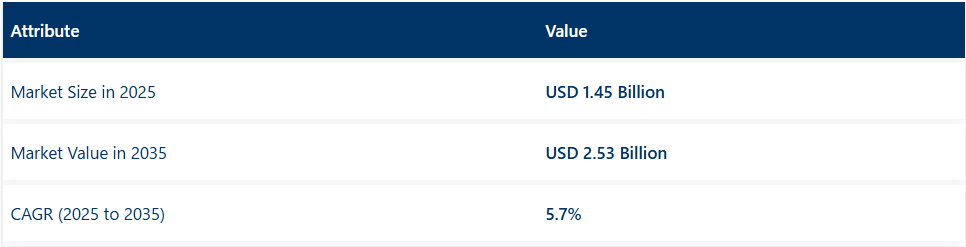

世界の脱塩素化化学品市場は、2025年の14億5,000万米ドルから2035年までに25億3,000万米ドルへ成長し、5.7%のCAGR(年平均成長率)を示すと予測されています。この成長過程は主に、水処理業界における安全かつ効果的な脱塩素化ソリューションへの需要増加によって牽引されています。

脱塩素化化学薬品は、水から塩素および塩素関連化合物を除去し、飲用・工業用・環境放流に適した安全性を確保するために広く使用されています。水質規制の強化と世界的な清浄水源の需要増加に伴い、脱塩素化化学薬品の需要は増加すると予想されます。

ソルベイSAは、亜硫酸水素ナトリウムやその他の硫黄系化学品など、水処理に使用される化学品の主要メーカーとして、脱塩素化化学品市場で重要な役割を担っている。同社は水処理業界における環境規制の強化に対応するため、持続可能なソリューションの提供に注力している。

同社の持続可能性への取り組みは脱塩素化化学薬品分野の革新を推進し、業界が環境基準と規制基準の両方を満たすことを支援している。さらにBASF SEも市場の主要プレイヤーであり、ハロゲン除去用特殊吸着剤を含む脱塩素化用化学薬品を幅広く生産している。BASFは環境に優しい持続可能な脱塩素化ソリューションの提供に深く関与し、産業用水処理向け化学革新の開発において重要な役割を担っている。

世界的に清潔で処理された水への需要が高まり続ける中、脱塩素化薬品市場は着実な成長過程が見込まれています。持続可能性と環境保護への関心の高まりが、業界においてより環境に優しく効率的な水処理プロセスの採用を促進しています。

北米、ヨーロッパ、アジアの一部など工業用水使用量の多い地域では、厳格な水質規制が施行されているため、脱塩素化化学薬品の普及が広く見込まれます。化学技術の継続的な進歩と環境負荷低減への注目の高まりが、予測期間を通じて脱塩素化化学薬品市場をさらに牽引するでしょう。

脱塩素化化学品市場の主要投資セグメント別分析

脱塩素化化学品市場は、硫黄系化学品や水処理用途などの主要セグメントに牽引され、着実な成長過程にある。種類別では硫黄系化学品が市場を支配すると予測され、最終用途分野では水処理が引き続き主導的地位を維持する。これらのセグメントは市場の方向性を決定づける上で重要な役割を果たすと予想される。

脱塩素化化学品市場における硫黄系化学品のシェアは45%

硫黄系化学品は、2025年までに脱塩素化化学品市場におけるシェアの45%を占めると予測される。これらの化学品は脱塩素化プロセス、特に産業排水処理や都市水道システムで広く使用されている。

亜硫酸水素ナトリウム、メタ重亜硫酸ナトリウム、二酸化硫黄などの硫黄化合物は、水中の塩素を中和するのに効果的であり、水生生物への塩素の有害な影響を防ぎ、工業用安全水を確保するために不可欠である。ケミラ、BASF、ソルベイなどの主要企業は、様々な業界における需要の増加に対応するため、硫黄系脱塩素化化学薬品を提供している。

例えばBASFのメタ亜硫酸ナトリウム製品は、パルプ・製紙業界や水処理プラントで残留塩素の中和に広く使用されている。工業化の進展と水質汚染への環境懸念が高まる中、硫黄系化学品はコスト効率と大量の水処理における効率性から、脱塩素処理の優先ソリューションであり続けるだろう。硫黄系化学品の市場における優位性は、その信頼性の高い性能と広範な採用により持続すると予想される。

水処理が脱塩素化化学品市場の60%を占める見込み

水処理分野は、2025年までに脱塩素化化学品市場の60%を占めると予測されている。上下水道および産業分野における浄水需要の増加により、水処理業界は脱塩素化化学品の最大の消費分野となっている。塩素は水処理工程で消毒に広く使用されるが、安全な飲料水の確保と水生生態系の保護のため、残留塩素を中和する必要がある。

ヴェオリア、スエズ、アクア・アメリカなどの企業は、世界中の自治体や業界向けに水処理サービスと脱塩素化化学薬品を提供している。水資源保全、環境保護、公衆衛生への関心の高まりが、効果的な脱塩素化ソリューションの需要を牽引している。

さらに、処理水から塩素を除去することを義務付ける廃水排出規制が成長過程を後押ししている。安全な飲料水への需要拡大と都市・工業地域における廃水処理の必要性増大に伴い、水処理分野は脱塩素化化学薬品の主要用途として市場における主導的地位を固め続ける見込みである。

脱塩素化化学品市場に関するFMI調査

Future Market Insights(FMI)は、製造業者、供給業者、規制機関、エンドユーザーなど、業界の主要関係者を対象に脱塩素化化学品産業に関する包括的な調査を実施しました。

調査結果は業界動向、需要パターン、規制変化が製品採用に与える影響の分析に活用された。報告書の主要知見の一つは、環境問題への関心の高まりと厳格な規制枠組みが、より安全で効率的な脱塩素化化学薬品の需要を牽引している点である。回答者によれば、従来の硫黄系化学薬品は亜硫酸水素ナトリウムやアスコルビン酸といった環境に優しい代替品に置き換えられつつある。

専門家は、化学組成における技術革新が購買行動に大きく影響していると指摘。企業は世界的な持続可能性目標を満たす副生成物を最小限に抑えた脱塩素化プロセス開発のため、研究開発に投資している。調査によれば、自治体水処理、製薬、食品加工など規制遵守が必要な業界も脱塩素化化学品の主要消費分野である。

年末にかけてのサプライチェーン課題と原材料価格の変動は、関係者が主要懸念事項として報告しており、安定した調達と戦略的パートナーシップの必要性を示唆している。FMIの調査によれば、需要は地域によって異なり、厳格な環境政策により北米とヨーロッパが主導的立場にある一方、アジア太平洋地域では業界の進展と水処理インフラの拡大を背景に急成長過程にある。

脱塩素化薬剤に関する政府規制

国名 業界に影響を与える規制・政策

アメリカ合衆国 環境保護庁(EPA)は「水質浄化法」に基づき脱塩素化を規制し、産業に対し残留塩素の排出制限値達成を義務付けている。飲料水処理に使用される薬剤にはNSF/ANSI 60認証が必須である。

欧州連合(EU)EU水枠組み指令は塩素排出の厳格な制限を義務付け、無毒な脱塩素化代替技術の使用を促進。REACH規制は製造業者に対し脱塩素化化学品の登録と安全性評価を要求。

インド中央公害対策委員会(CPCB)は水質汚染防止法に基づき排水処理基準を施行し、業界に排出前の塩素中和を義務付けている。インド規格協会(BIS)は水処理化学品の品質基準を設定している。

中国 生態環境省(MEE)は環境保護法に基づき塩素排出を規制。最近の政策では業界・都市用途における環境配慮型脱塩素化化学薬品の使用を推奨。

カナダ カナダ環境保護法(CEPA)に基づき、カナダ保健省と環境省が飲料水・廃水処理における脱塩素化化学薬品の使用を規制。化学薬品の承認にはNSF認証が必要。

オーストラリア

オーストラリア飲料水ガイドラインは残留塩素の制限値を定め、国家環境保護評議会(NEPC)は塩素関連の環境影響を最小化するための規制を実施している。

2024年の主要動向(合併・買収・提携)

2024年、脱塩素化薬品業界では業界地位の強化と製品ポートフォリオの拡大を目的とした複数の重要な合併・買収・提携が実施された。主な動向は以下の通り:

- アブダビ国営石油会社(ADNOC)によるコベストロ買収:2024年10月、ADNOCはドイツの化学大手コベストロを164億米ドルで買収。この買収によりADNOCのポートフォリオが多様化し、化学分野での地位が強化され、持続可能な用途に使用される革新的な材料へのアクセスが可能となった。

- INEOSによるイーストマン・テキサスシティ工場買収:2023年9月、INEOSはイーストマン・ケミカル社からテキサスシティ工場を買収し、化学業界における生産能力を強化した。

マクロ経済見通し

脱塩素化化学品業界は特殊化学品セグメントに分類され、水処理化学品業界のカテゴリーに属する。これらの化合物は、産業・自治体・医薬品用途において水中の塩素を除去するために必要とされる。環境規制、技術進歩、世界的な水質問題が業界に影響を与えています。

脱塩素化化学業界のマクロ経済見通し

産業および自治体における清潔な水への需要増加が、世界的な脱塩素化化学業界の成長過程の主要な推進力であり続けています。発展途上経済における都市化と工業化の進展は、高度な水処理ソリューションの必要性を生み出しています。その結果、世界各国の政府は塩素排出の規制強化に向けた措置を講じている。

マクロ経済的観点では、業界の動向は原材料価格、サプライチェーンの混乱、その他の地政学的問題に大きく依存する。亜硫酸水素ナトリウムや活性炭などの必須化学品の価格は、エネルギー価格や貿易政策と連動する。さらに、持続可能な水処理ソリューションと持続可能な脱塩素化手法への移行も、競争環境の形成に寄与している。

成長機会と戦略的提言

大規模化学プラント、発電、海水淡水化プロセスなどにおける脱塩素化のための過塩素化や限外ろ過といった先進システムの採用は、2025年から2035年にかけて脱塩素化化学品業界の成長要因を強化しています。

新興経済国は業界の進展を主な原動力として、先進的水処理ソリューションへの積極的な投資を進めており、これも重要な機会である。環境政策の厳格化に伴う低毒性・環境配慮型脱塩素化化学品の採用は、活性炭ベースのイノベーションを牽引している。環境に優しい化学技術や生分解性脱塩素化剤への移行は、持続可能性に注力する企業に競争優位性をもたらす。

さらに、脱塩素処理工程における投与・監視システム技術が開発され、プロセスの自動化と効率化が促進される機会が生まれている。医薬品、食品飲料、繊維産業など塩素フリー水を必要とする分野の成長過程により、業界の可能性は拡大している。循環型経済の普及に伴い、処理水の再生利用に取り組む企業は、高度な脱塩素化ソリューションの需要を喚起するだろう。

戦略的提言

世界的な脱塩素化化学品業界の成長過程を活用するには、グローバルな持続可能性という本質的な目標を念頭に置きつつ、革新的で非危険性かつ高効率な組み合わせの研究開発に十分な投資を行う必要がある。自治体水処理、医薬品、食品分野などにおけるセクター特化型ソリューションは、業界への効果的な参入を可能とする。

急速な業界化と水処理インフラ整備が進むアジア太平洋地域など成長過程の地域に生産拠点を設置することも競争優位性につながる。企業はサプライチェーン強化と原材料調達改善につながる戦略的提携・買収にも注力すべきである。

衛生プロトコルの適用:リアルタイム塩素検知のためのAI搭載監視システムや自動投与装置といったデジタル技術への投資は、効率性向上と規制順守の確保に寄与する。

協働型規制サンドボックスや認証プロセスへの積極的参加は、変化する環境法規への事前順守と合理化を図りつつ、成長業界へのアクセスを迅速化する継続的な業界適格性を可能にする。企業は、イノベーション、持続可能性、業界拡大戦略を重視することで、脱塩素化化学業界における長期的な成功を達成できる。

国別分析

アメリカ合衆国

アメリカ合衆国の脱塩素化化学業界は、厳格な環境規制と高度な水処理ソリューションへの需要増加により、着実な成長過程が見込まれる。ポリマー原料サプライヤーは、工業・自治体セクターにおける「清潔水法」およびEPAガイドラインに基づく効果的な脱塩素化手法の継続的採用を確保するため、製品開発チームと慎重に連携している。

塩素フリー水は飲料水・飲料製造など食品飲料業界でも利用が拡大し、追加需要を生み出している。高純度水を必要とする製薬業界も脱塩素化化学品の購入先として成長している。さらに、活性炭の使用など持続可能で無毒な脱塩素化剤への注目は業界に好影響を与える見込みで、主要企業はこうした製品の研究開発に重点的に取り組んでいる。

産業排水処理や持続可能な水再利用戦略に関する懸念の高まりが、業界の成長をさらに後押しするでしょう。FMIによれば、米国における脱塩素化化学薬品の売上高は2015年から2025年にかけて約5.2%拡大すると予測されています。

イギリス

英国脱塩素化化学薬品産業概観イギリスは厳格な水質規制が特徴であり、様々な水処理プロセスで脱塩素化化学薬品の使用が義務付けられています。欧州水枠組み指令の遵守など、同国の規制構造は業界に対し塩素排出量の削減を要求している。

グリーンケミストリーと環境保護の確立が進む中、業界は残留影響の少ない代替脱塩素化化合物への転換を促されている。塩素系製品が最適な生産方法ではない地域では、水処理セクター(特に自治体セクター)が塩素フリー水の最大の消費主体となっている。

活性炭ベースの脱塩素化化学薬品に対する需要増加は、持続可能な水処理ソリューションへの移行拡大に起因する。特に都市業界における高度水浄化技術の導入増加は、予測期間を通じてこれらの製品需要を押し上げると見込まれる。FMIによれば、英国における脱塩素化化学薬品の需要は2025年から2035年にかけて4.8%弱のCAGRで成長すると予測される。

ドイツ

C – 製品別に見ると、ドイツの脱塩素化化学品業界は中和剤、キレート剤、還元剤、統合型脱塩素化剤に分類される。環境持続可能性に向けた先進的な枠組みを有するドイツは、厳格な廃水処理指令を定め、業界に対し高性能な脱塩素化技術の導入を促している。

有毒化学物質への依存度を低減し、無毒で生分解性の脱塩素化化学薬品の普及を促進する先進的水処理技術への投資を検討する国が増加している。製薬・食品産業向け高純度水への需要拡大も業界の成長過程を後押ししている。

さらに、高品質な染色・仕上げ工程で評価されるドイツの繊維産業は、欧州環境基準を満たすため先進的な脱塩素化手法の導入を開始している。脱塩素化薬剤の投与量測定や監視における高精度測定の必要性から、水処理プラントにおける自動化の採用が急増していることが、脱塩素化業界の成長過程を牽引する主要因の一つである。FMIによれば、ドイツにおける脱塩素化薬剤の需要は2025年から2035年にかけて約5.0%の成長率を示す見込みである。

フランス

フランスの脱塩素化薬剤業界は、環境意識の高まりと厳格な規制政策により成長過程にある。政府は厳格な塩素排出制限など持続可能な水管理手法への移行を開始しており、これにより業界は効率的な脱塩素化手法を模索している。

再生可能エネルギーと持続可能な製造への依存度高まりが、水処理分野における環境に優しい化学代替品の需要を促進している。食品飲料業界、特にワイン・乳製品産業は、高品質な水質確保のため脱塩素化化学薬品の最大消費分野の一つである。

都市下水処理施設も欧州環境指令の要件を満たす先進的な脱塩素化技術を採用している。さらに、下水処理場における産業オートメーションの普及拡大は、革新的な脱塩素化ソリューション業界の成長過程に寄与する重要な要因の一つである。FMIによれば、フランスの脱塩素化化学品需要は2025年から2035年にかけて4.7%増加すると予測される。

イタリア

イタリアの脱塩素化薬品業界は、工業用水処理の需要増加と食品飲料業界の拡大により、緩やかな成長過程にある。同国の厳しい環境規制により、業界では塩素排出制限の遵守が必須となっており、これが先進的な脱塩素化手法の導入を促進している。

例えば繊維業界では、塩素残留物が生地品質に悪影響を及ぼす可能性があるため、EU指令を満たす高効率脱塩素化プロセスが導入されている。さらに、都市化の進展と自治体水処理施設の近代化も業界成長過程に寄与している。

しかし、代替脱塩素化化学薬品の高価格が硫黄系製品から環境配慮型ソリューションへのパラダイムシフトを遅らせ、業界の足かせとなっている。とはいえ、廃水処理インフラ拡充と持続可能な水管理への投資増加が長期的な需要を牽引する見込みだ。「イタリアにおける脱塩素化化学薬品の売上高は、2025年から2035年にかけて年平均成長率(CAGR)約4.5%で拡大すると予測される」とFMIは分析している。

オーストラリア・ニュージーランド

水資源保全への関心の高まりと、公衆衛生・安全に関する政府の厳格な規制を背景に、オーストラリアとニュージーランドの脱塩素化剤需要は大幅な成長過程にある。

両国とも、産業排水および都市排水中の塩素含有量を厳密に監視する水処理に関する厳格なガイドラインを設けている。オーストラリアにおける海水淡水化プラントの増加と先進的な水リサイクルの取り組みが、脱塩素化化学薬品の需要を大幅に牽引している。

ニュージーランドの食品・乳製品業界は生産に高品質の水を必要とするため、適切な水質が安全であり、輸出要件に適合していることを保証するためにも、脱塩素化化学薬品は不可欠である。

これにより、環境に優しく無毒な脱塩素化ソリューションの採用拡大へと業界の動向がさらにシフトしている。スマート水管理技術や産業用水処理施設の自動化への投資増加が、同地域の需要をさらに牽引する見込みだ。FMIによれば、オーストラリア・ニュージーランドにおける脱塩素化薬剤の需要は2025年から2035年にかけて年率約5.3%で成長する見通しである。

中国

急速な業界発展と規制要件の強化により、中国は脱塩素化薬品業界で地域最速の成長業界となる見込み。水質汚染への懸念が高まり、廃水排出基準が厳格化する中、国家環境基準達成のため高効率脱塩素化技術が業界で常態的に採用されている。

都市・農村地域の水質向上を目的とした新規施策が相次ぐ中、自治体水処理業界全体で大規模な投資が実施されている。

製薬・食品産業も生産工程で塩素フリー水が必要なため、業界成長過程に寄与している。中国の環境持続性への揺るぎない取り組みが、先進的な低毒性脱塩素化化学品の需要拡大を牽引している。

さらに、政府が水処理プラントにおけるグリーン代替技術と業界自動化を推進していることから、より先進的な脱塩素化ソリューションへの移行が急速に進んでいる。FMIによれば、2025年から2035年にかけて、中国の脱塩素化化学薬品需要は年平均成長率(CAGR)約6.5%でピークに達すると予測されている。

韓国

韓国における脱塩素化化学品産業は、業界および自治体が水質と環境規制順守をより重視するにつれて成長している。同国における厳格な廃水処理規制、特に製造業や半導体業界などの分野では、先進的な脱塩素化ソリューションの導入につながっている。

政府がクリーンエネルギーと持続可能な水管理を重視していることから、より環境に優しい選択肢への需要が高まっており、韓国における主要な業界の一つである食品・飲料セクターでは、高品質の水と信頼性の高い脱塩素化化学薬品を大量に使用している。

ハイテク産業、特に製薬・電子機器製造分野の成長も、超純水処理ソリューションの需要を後押ししている。自動投与システムや監視システムなどのスマート水処理技術の普及拡大は、業界の効率性を高めるだろう。FMIによれば、韓国の脱塩素化薬品需要は2025年から2035年にかけて5.9%近い成長率で拡大する見込みである。

日本

日本における脱塩素化薬品需要を左右する主な要因は、厳格な水質基準と先進的な産業慣行である。同国の厳しい規制枠組みは、業界に対し塩素排出量の特定制限値遵守を義務付けており、高性能脱塩素化薬品への安定した需要を生み出している。食品飲料業界、特に世界トップクラスの飲料製造業は、生鮮製品の品質維持のため塩素フリー水の使用に依存している。

長年にわたり確立された都市水処理インフラを有する同国では、脱塩素化技術においてより効果的でエネルギー・化学薬品消費量の少ない技術を導入するため、処理施設の継続的な更新が進められている。さらに、廃水リサイクルや業界用水再利用への投資増加が、先進的な脱塩素化ソリューションに新たな成長機会をもたらすと予想される。

その結果、グリーンケミストリーと持続可能な水処理手法への価値評価の高まりが、より環境に優しい選択肢への転換を推進しています。消費パターンに基づき、FMIは日本の脱塩素化薬品需要が前述の2025年から2035年の期間にわたり、約5.1%の成長率で拡大すると予測しています。

主要企業

- Solvay SA

- BASF SE

- One Equity Partners

- Lenntech B.V

- Jay Dinesh Chemicals

- INEOS CALABRIAN

- Hydrite Chemical

- Hawkins

- Guangdong Hanyan Activated Carbon Technology Co., Ltd.

- Grasim Industries Limited

- Esseco USA LLC

- Chemtrade Logistics

- Carbotecnia

- Airedale Group

脱塩素化薬品市場における主要セグメント

化学タイプ別:

硫黄系化学品、メタ重亜硫酸ナトリウム、亜硫酸ナトリウム、重亜硫酸ナトリウム、活性炭系化学品、飲料水グレード、廃水グレード、その他

形態別:

液体、固体

最終用途別:

水処理、食品・飲料、繊維

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 主要市場動向

- 成功の鍵

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- 世界市場 – 価格分析

- 世界市場需要(価値または規模、百万米ドル)分析 2020年から2024年および予測、2025年から2035年

- 市場背景

- 種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 硫黄系

- メタ重亜硫酸ナトリウム

- 亜硫酸ナトリウム

- 重亜硫酸ナトリウム

- 活性炭

- 飲料水グレード

- 廃水グレード

- その他

- 形態別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 液体

- 固体

- 用途別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 水処理

- 食品および飲料

- 繊維

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年

- 中南米市場分析 2020年から2024年および予測 2025年から2035年

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年

- 南アジアおよび太平洋市場分析 2020年から2024年および予測 2025年から2035年

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 国別市場分析

- 市場構造分析

- 競争分析

-

- Solvay SA

- BASF SE

- One Equity Partners

- Lenntech B.V

- Jay Dinesh Chemicals

- INEOS CALABRIAN

- Hydrite Chemical

- Hawkins

- Guangdong Hanyan Activated Carbon Technology Co., Ltd.

- Grasim Industries Limited

- Esseco USA LLC

- Chemtrade Logistics

- Carbotecnia

- Airedale Group

-

- 前提条件および使用略語

- 調査方法論

表一覧

表1:化学タイプ別グローバル市場規模(トン)分析と予測、2020年から2035年

表2:化学タイプ別グローバル市場規模(百万米ドル)分析と予測、2020年から2035年

表3:形態別グローバル市場規模(トン)分析と予測、2020年から2035年

表4:形態別グローバル市場規模(百万米ドル)分析と予測、2020年から2035年

表5:最終用途別グローバル市場規模(トン)分析と予測、2020年から2035年

表6:最終用途別グローバル市場規模(百万米ドル)分析と予測、2020年から2035年

表7:地域別グローバル市場規模(トン)分析と予測、2020年から2035年

表8:地域別グローバル市場規模(百万米ドル)分析と予測、2020年から2035年

表9:北米市場規模(百万米ドル)および数量(トン)分析と予測、国別、2020年から2035年

表10:北米市場規模(トン)化学タイプ別分析と予測、2020年から2035年

表11:北米市場規模(百万米ドル)化学タイプ別分析と予測、2020年から2035年

表12:北米市場規模・数量(トン)分析および予測(形態別、2020年から2035年)

表13:北米市場規模(百万米ドル)分析および予測(形態別、2020年から2035年)

表14:北米市場規模・数量(トン)分析および予測(最終用途別、2020年から2035年)

表15:北米市場規模(百万米ドル)用途別分析と予測、2020年から2035年

表16:中南米市場規模(百万米ドル)および数量(トン)国別分析と予測、2020年から2035年

表17:中南米市場規模(トン)化学タイプ別分析と予測、2020年から2035年

表18:中南米市場規模(百万米ドル)化学タイプ別分析と予測、2020年から2035年

表19:中南米市場規模(トン)形態別分析と予測、2020年から2035年

表20:中南米市場規模(百万米ドル)形態別分析と予測、2020年から2035年

表21:中南米市場規模数量(トン)最終用途別分析と予測、2020年から2035年

表22:中南米市場規模(百万米ドル)最終用途別分析と予測、2020年から2035年

表23:西ヨーロッパ市場規模(百万米ドル)および数量(トン)分析と予測(国別、2020年から2035年)

表24:西ヨーロッパ市場規模数量(トン)分析と予測(化学タイプ別、2020年から2035年)

表25:西ヨーロッパ市場規模(百万米ドル)化学タイプ別分析と予測、2020年から2035年

表26:西ヨーロッパ市場規模数量(トン)形態別分析と予測、2020年から2035年

表27:西ヨーロッパ市場規模(百万米ドル)形態別分析と予測、2020年から2035年

表28:西ヨーロッパ市場規模(トン)用途別分析と予測、2020年から2035年

表29:西ヨーロッパ市場規模(百万米ドル)用途別分析と予測、2020年から2035年

表30: 東ヨーロッパ市場規模(百万米ドル)および数量(トン)分析と予測(国別、2020年から2035年)

表31:東ヨーロッパ市場規模数量(トン)分析と予測(化学タイプ別、2020年から2035年)

表32:東ヨーロッパ市場規模(百万米ドル)分析と予測(化学タイプ別、2020年から2035年)

表33:東ヨーロッパ市場規模・数量(トン)分析および予測(形態別、2020年から2035年)

表34:東ヨーロッパ市場規模(百万米ドル)分析および予測(形態別、2020年から2035年)

表35:東ヨーロッパ市場規模・数量(トン)分析および予測(最終用途別、2020年から2035年)

表36:東ヨーロッパ市場規模(百万米ドル)用途別分析と予測、2020年から2035年

表37:東アジア市場規模(百万米ドル)および数量(トン)国別分析と予測、2020年から2035年

表38:東アジア市場規模(トン)化学タイプ別分析と予測、2020年から2035年

表39:東アジア市場規模(百万米ドル)化学タイプ別分析と予測、2020年から2035年

表40:東アジア市場規模(トン)形態別分析と予測、2020年から2035年

表41:東アジア市場規模(百万米ドル)形態別分析と予測、2020年から2035年

表42:東アジア市場規模数量(トン)最終用途別分析と予測、2020年から2035年

表43:東アジア市場規模(百万米ドル)用途別分析と予測、2020年から2035年

表44:南アジア・太平洋市場規模(百万米ドル)および数量(トン)国別分析と予測、2020年から2035年

表45:南アジア太平洋市場規模(トン)化学タイプ別分析と予測、2020年から2035年

表46:南アジア太平洋市場規模(百万米ドル)化学タイプ別分析と予測、2020年から2035年

表47: 南アジア太平洋市場規模・数量(トン)分析および予測(形態別、2020年から2035年)

表48:南アジア太平洋市場規模(百万米ドル)分析および予測(形態別、2020年から2035年)

表49:南アジア太平洋市場規模・数量(トン)分析および予測(最終用途別、2020年から2035年)

表50:南アジア太平洋市場規模(百万米ドル)用途別分析と予測、2020年から2035年

表51:中東・アフリカ市場規模(百万米ドル)および数量(トン)国別分析と予測、2020年から2035年

表52:中東・アフリカ市場規模・数量(トン)分析および予測(化学タイプ別、2020年から2035年)

表53:中東・アフリカ市場規模(百万米ドル)分析および予測(化学タイプ別、2020年から2035年)

表54:中東・アフリカ市場規模・数量(トン)分析および予測(形態別、2020年から2035年)

表55:中東・アフリカ市場規模(百万米ドル)分析および予測(形態別、2020年から2035年)

表56:中東・アフリカ市場規模(数量、トン)用途別分析と予測、2020年から2035年

表57:中東・アフリカ市場規模(百万米ドル)用途別分析と予測、2020年から2035年

図表一覧

図01:世界市場 過去需要、2020年から2025年

図02:世界の市場の需要予測、2025年から2035年

図03:世界の市場の歴史的価値(百万米ドル)、2020年から2025年

図04:世界の市場の価値(百万米ドル)予測、2025年から2035年

図05:世界の市場の絶対的米ドル機会、2025年から2035年

図6:化学種類別グローバル市場シェアおよびBPS分析、2025年および2035年

図7:化学種類別グローバル市場前年比成長過程予測、2025年から2035年

図8:化学種類別グローバル市場魅力度分析、2025年から2035年

図9:硫黄系化学品セグメント別グローバル市場絶対米ドル機会、2020年から2035年

図10:活性炭系化学品セグメント別グローバル市場絶対米ドル機会、2020年から2035年

図11:その他セグメント別グローバル市場絶対米ドル機会、2020年から2035年

図12:形態別グローバル市場シェアおよびBPS分析、2025年および2035年

図13:形態別グローバル市場前年比成長過程予測、2025年から2035年

図14:形態別グローバル市場魅力度分析、2025年から2035年

図15:液体セグメント別グローバル市場絶対米ドル機会、2020年から2035年

図16:固体セグメント別グローバル市場絶対米ドル機会、2020年から2035年

図17:最終用途別グローバル市場シェアおよびBPS分析、2025年および2035年

図18:用途別グローバル市場前年比成長過程予測、2025年から2035年

図19:用途別グローバル市場魅力度分析、2025年から2035年

図20:水処理セグメント別グローバル市場絶対ドル機会、2020年から2035年

図21:食品・飲料セグメント別グローバル市場絶対米ドル機会、2020年から2035年

図22:繊維セグメント別グローバル市場絶対米ドル機会、2020年から2035年

図23:地域別グローバル市場シェアおよびBPS分析、2025年および2035年

図24:地域別グローバル市場前年比成長過程予測、2025年から2035年

図25:地域別グローバル市場魅力度分析、2025年から2035年

図26:北米セグメント別グローバル市場絶対ドル機会、2020年から2035年

図27:中南米セグメント別グローバル市場絶対米ドル機会、2020年から2035年

図28:西ヨーロッパセグメント別グローバル市場絶対米ドル機会、2020年から2035年

図29:東ヨーロッパセグメント別グローバル市場絶対米ドル機会、2020年から2035年

図30:東アジアセグメント別グローバル市場絶対米ドル機会、2020年から2035年

図31:南アジア・太平洋セグメント別グローバル市場絶対米ドル機会、2020年から2035年

図32:中東・アフリカセグメント別グローバル市場絶対米ドル機会、2020年から2035年

図33:北米市場シェアおよびBPS分析(化学種類別)、2025年および2035年

図34:北米市場の昨年比成長過程予測(化学種類別)、2025年から2035年

図35:北米市場の魅力度分析(化学種類別)、2025年から2035年

図36:北米市場における化学種類別シェアとBPS分析(2025年および2035年)

図37:北米市場における化学種類別前年比成長過程予測(2025年から2035年)

図38:北米市場における化学種類別魅力度分析(2025年から2035年)

図39:北米市場シェアおよびBPS分析(形態別)、2025年および2035年

図40:北米市場の前年比成長過程予測(形態別)、2025年から2035年

図41:北米市場の魅力度分析(形態別)、2025年から2035年

図42:北米市場シェアおよびBPS分析(用途別)、2025年および2035年

図43:北米市場の昨年比成長過程予測(用途別)、2025年から2035年

図44:北米市場の魅力度分析(用途別)、2025年から2035年

図45:中南米市場シェアおよびBPS分析(国別)、2025年および2035年

図46:中南米市場の前年比成長過程予測(国別)、2025年から2035年

図47:中南米市場の魅力度分析(国別)、2025年から2035年

図48:中南米市場シェアおよびBPS分析(化学タイプ別)、2025年および2035年

図49:中南米市場の年次比較成長過程予測(化学タイプ別)、2025年から2035年

図50:中南米市場の魅力度分析(化学タイプ別)、2025年から2035年

図51:中南米市場シェアおよびBPS分析(形態別)、2025年および2035年

図52:中南米市場の前年比成長過程予測(形態別)、2025年から2035年

図53:中南米市場の魅力度分析(形態別)、2025年から2035年

図54:中南米市場シェアおよびBPS分析(用途別)、2025年および2035年

図55:中南米市場の年率成長過程予測(用途別)、2025年から2035年

図56:中南米市場の魅力度分析(用途別)、2025年から2035年

図57:西ヨーロッパ市場シェアおよびBPS分析(国別)、2025年および2035年

図58:西ヨーロッパ市場の2025年から2035年までの年率成長過程予測(国別)

図59:西ヨーロッパ市場の魅力度分析(国別)、2025年から2035年

図60:化学種類別西ヨーロッパ市場シェアとBPS分析、2025年および2035年

図61:化学種類別西ヨーロッパ市場の昨年比成長過程予測、2025年から2035年

図62:化学種類別西ヨーロッパ市場の魅力度分析、2025年から2035年

図63:形態別西ヨーロッパ市場シェアとBPS分析、2025年および2035年

図64:形態別西ヨーロッパ市場の前年比成長過程予測、2025年から2035年

図65:形態別西ヨーロッパ市場の魅力度分析、2025年から2035年

図66:西ヨーロッパ市場シェアおよびBPS分析(用途別)、2025年および2035年

図67:西ヨーロッパ市場の前年比成長過程予測(用途別)、2025年から2035年

図68:西ヨーロッパ市場の魅力度分析(用途別)、2025年から2035年

図69:東ヨーロッパ市場シェアおよびBPS分析(国別)、2025年および2035年

図70:東ヨーロッパ市場の前年比成長過程予測(国別)、2025年から2035年

図71:東ヨーロッパ市場の魅力度分析(国別)、2025年から2035年

図72:東ヨーロッパ市場シェアおよびBPS分析(化学種類別)、2025年および2035年

図73:東ヨーロッパ市場の昨年比成長過程予測(化学種類別)、2025年から2035年

図74:東ヨーロッパ市場の魅力度分析(化学種類別)、2025年から2035年

図75:東ヨーロッパ市場シェアおよびBPS分析(形態別)、2025年および2035年

図76:東ヨーロッパ市場の年率成長過程予測(形態別)、2025年から2035年

図77:東ヨーロッパ市場の魅力度分析(形態別)、2025年から2035年

図78:東ヨーロッパ市場における最終用途別シェアとBPS分析(2025年および2035年)

図79:東ヨーロッパ市場における最終用途別前年比成長過程予測(2025年から2035年)

図80:東ヨーロッパ市場における最終用途別魅力度分析(2025年から2035年)

図81:東アジア市場の市場シェアおよびBPS分析(国別、2025年および2035年)

図82:東アジア市場の年率成長過程予測(国別、2025年から2035年)

図83:東アジア市場の魅力度分析(国別、2025年から2035年)

図84:東アジア市場シェアとBPS分析(化学の種類別)、2025年および2035年

図85:東アジア市場の昨年比成長過程予測(化学の種類別)、2025年から2035年

図86:東アジア市場の魅力度分析(化学の種類別)、2025年から2035年

図87:東アジア市場における形態別シェアとBPS分析(2025年および2035年)

図88:東アジア市場における形態別前年比成長過程予測(2025年から2035年)

図89:東アジア市場における形態別魅力度分析(2025年から2035年)

図90:東アジア市場におけるエンドユース別シェアとBPS分析(2025年および2035年)

図91:東アジア市場におけるエンドユース別前年比成長過程予測(2025年から2035年)

図92:東アジア市場におけるエンドユース別魅力度分析(2025年から2035年)

図93:南アジア・太平洋地域市場シェアおよびBPS分析(国別、2025年および2035年)

図94:南アジア・太平洋地域市場の昨年比成長過程予測(国別、2025年から2035年)

図95:南アジア・太平洋地域市場の魅力度分析(国別、2025年から2035年)

図96:南アジア太平洋市場における化学タイプ別シェアとBPS分析(2025年および2035年)

図97:南アジア太平洋市場における化学タイプ別前年比成長過程予測(2025年から2035年)

図98:南アジア太平洋市場における化学タイプ別魅力度分析(2025年から2035年)

図99:形態別南アジア太平洋市場シェアとBPS分析、2025年および2035年

図100:形態別南アジア太平洋市場の前年比成長過程予測、2025年から2035年

図101:形態別南アジア太平洋市場の魅力度分析、2025年から2035年

図102:南アジア太平洋市場におけるエンドユース別シェアとBPS分析(2025年および2035年)

図103:南アジア太平洋市場におけるエンドユース別前年比成長過程予測(2025年から2035年)

図104:南アジア太平洋市場におけるエンドユース別魅力度分析(2025年から2035年)

図105:中東・アフリカ市場シェアおよびBPS分析(国別、2025年および2035年)

図106:中東・アフリカ市場の前年比成長過程予測(国別、2025年から2035年)

図107:中東・アフリカ市場の魅力を国別に分析(2025年から2035年)

図108:化学タイプ別中東・アフリカ市場シェアおよびBPS分析(2025年および2035年)

図109:化学タイプ別中東・アフリカ市場の前年比成長過程予測(2025年から2035年)

図110:化学タイプ別中東・アフリカ市場の魅力度分析(2025年から2035年)

図111:形態別中東・アフリカ市場シェアおよびBPS分析、2025年および2035年

図112:形態別中東・アフリカ市場の前年比成長過程予測、2025年から2035年

図113:形態別中東・アフリカ市場の魅力度分析、2025年から2035年

図114:中東・アフリカ市場における用途別シェアとBPS分析(2025年および2035年)

図115:中東・アフリカ市場における用途別前年比成長過程予測(2025年から2035年)

図116:中東・アフリカ市場における用途別魅力度分析(2025年から2035年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖