❖本調査資料に関するお問い合わせはこちら❖

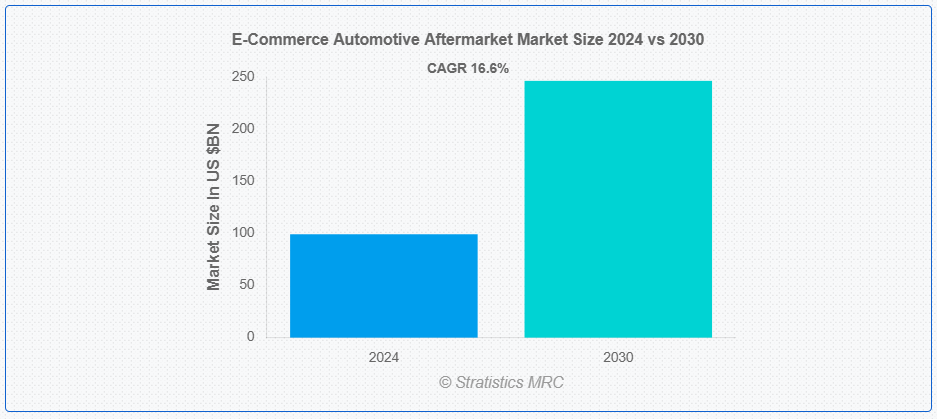

ストラティスティクスMRCによると、世界の自動車アフターマーケット向け電子商取引市場は2024年に992億ドル規模であり、予測期間中に年平均成長率(CAGR)16.6%で成長し、2030年までに2,464億ドルに達すると見込まれている。自動車アフターマーケット向け電子商取引は、車両の初期購入後に自動車部品、アクセサリー、サービスを販売するオンライン小売分野である。DIY顧客とプロのサービス提供者を対象とし、自動車、トラック、オートバイなどの車両向けスペアパーツ、機器、改良部品を提供している。主な特徴として、オンラインプラットフォーム、適合ガイド、チュートリアルがあり、顧客が自身の車両との互換性を確認したり、DIY愛好家がメンテナンスや修理を行ったりするのに役立つ。一部のプラットフォームは地元の修理工場と提携し、取り付けサービスも提供している。

コックス・オートモーティブによる米国購入者への最新調査によれば、自動車購入における消費者満足度はデジタル化に伴い上昇し、2020年には過去最高の72%に達した(2019年は60%)。

市場動向:

推進要因:

自動車所有台数の増加

自動車台数の増加と世界的な車両の老朽化により、タイヤ、バッテリー、ブレーキパッド、フィルターなどの交換部品に対する需要が高まっています。この需要は、特に若い消費者層におけるカスタマイズやアクセサリー装着の増加傾向によって牽引されています。さらに、アフターマーケット部品への需要はオンラインショッピングの利便性にも後押しされている。消費者は部品を容易に閲覧・比較・購入でき、オンラインアフターマーケット小売業者の市場を拡大している。

抑制要因:

自動車製品の複雑性

自動車部品の複雑な仕様や互換性要件は、その難解さゆえに消費者のオンライン購入意欲を削ぐ可能性がある。これによりECプラットフォームのコンバージョン率が低下し、返品・交換が増加する恐れがある。互換性の問題で誤った部品を購入した場合、顧客の不満や追加費用が発生する。自動車部品の返品は複雑で、高額な送料が重なることも多く、返品処理の手間や費用が顧客のオンライン購入を阻害し、市場の成長を妨げる要因となる。

機会:

オンライン適合ガイドと修理チュートリアルの提供

オンライン適合ガイドと修理チュートリアルは、消費者がメンテナンスや修理作業を自主的に行えるようにし、正しい部品の選択と修理実施に対する自信を高めます。このエンパワーメントは、アフターマーケット製品への需要を高め、購入前に互換性を確認することで購入ミスを減らします。これによりショッピング体験が向上し、返品処理に関連するコストを削減することでeコマース運営が改善されます。全体として、これらのリソースはより効率的で費用対効果の高いショッピング体験に貢献します。

脅威:

偽造自動車部品の存在

偽造部品はブランド評判と消費者信頼を損ない、長期的な財務損失と顧客ロイヤルティの低下を招く。消費者は劣悪品を受け取る恐れから、オンラインでの自動車部品購入に警戒感を抱く可能性がある。この不信感は、偽造品の影響を受けたブランドだけでなく、同じプラットフォームで営業する他の正規販売業者にも売上減少をもたらす。したがって、企業は偽造品対策に警戒を怠らず、厳重に対処することが極めて重要です。

COVID-19の影響:

COVID-19パンデミックは自動車アフターマーケットのEコマースに重大な影響を与え、課題と機会の両方を生み出しました。当初、サプライチェーンの混乱と消費支出の減少により市場は縮小し、2020年のアフターマーケット収益は17%減少しました。しかし規制緩和に伴い、ECチャネルは大幅な増加を見せ、2020年半ばまでに前年比64%の収益増加が報告された。

予測期間中、ブレーキ部品セグメントが最大規模となる見込み

ブレーキ部品(ブレーキパッド、ローター、キャリパー、ブレーキフルードを含む)は車両安全に不可欠で頻繁に交換されるため、予測期間中最大のセグメントとなる見込み。消費者は信頼性の高いオンライン小売業者から高品質な製品を求めています。平均寿命が3万~7万マイルのブレーキパッドは最も頻繁に交換される部品の一つであり、これにより自動車部品のeコマース市場におけるブレーキ部品の需要は安定しています。

予測期間中、ダイレクト・トゥ・ビジネス(D2B)セグメントが最も高いCAGRを示す見込み

予測期間中、ダイレクト・トゥ・ビジネス(D2B)セグメントが最も高いCAGRを示すと予想される。D2B電子商取引プラットフォームは、自動車関連企業が複数のサプライヤーから部品・アクセサリー・消耗品を調達する調達プロセスを効率化するためである。これにより手作業が削減され効率性が向上する。さらにD2B電子商取引は、より広範なサプライヤー・製品ネットワークへのアクセスを拡大し、従来チャネルでは入手困難な専門部品・機器を企業が発見することを可能にすることで、多様な顧客ニーズに対応する。

最大のシェアを占める地域:

北米は予測期間中に最大の市場シェアを維持すると予測される。北米のEコマースプラットフォームは、DIY修理向けに適切な部品を見つけるための包括的な適合ガイドや修理チュートリアルを提供しているためである。これらのリソースは消費者に力を与え、Eコマース自動車アフターマーケットの成長を促進する。また、地元の修理工場やサービスプロバイダーは購入部品の取り付けサービスを提供し、オンライン購入と物理的な取り付けニーズのギャップを埋めている。

最高CAGR地域:

欧州は予測期間中、最高CAGRを記録すると予測される。フランス、ドイツ、英国などの国々における広範な自動車エコシステムが、自動車交換部品関連の新規事業設立機会を提供しているためである。さらに、スウェーデン、オランダ、デンマークなどの国々では、明確に定義されたサプライチェーン産業が効率的なEコマース活動を保証し、Eコマースアフターマーケットの成長経路を提供している。

市場における主要企業

Eコマース自動車アフターマーケット市場の主要企業には、Advance Auto Parts, Inc, Alibaba Group Holding Limited, Amazon.com, Inc., AutoZone Inc., Bosch Auto Parts, CARiD, Delticom AG, Denso Corporation, EBay Inc., Ferdinand Bilstein GmbH + Co. KG, Flipkart Private Limited, NAPA Auto Parts, O’Reilly Auto Parts, RockAuto, LLC, U.S. Auto Parts Network, Inc. And Walmart 等があげられます。

主な動向:

2024年9月、ボッシュは鉄道向け新支援システム「レールフォワードアシスト」を発表。モジュラー式支援システムは制御ユニットと各種センサーで構成され、軌道車両前方の領域をシームレスに監視する。

2024年9月、株式会社デンソーは愛知県西尾市にある善明工場の敷地を拡張し新工場を建設すると発表した。建設は2025年度上半期に開始され、2027年1月に完成予定。生産開始は2028年度上半期を予定している。

2024年7月、ボッシュ・グローバル・ソフトウェア・テクノロジーズはGMRグループとスマートメーター事業への10%出資に関する最終契約を締結。同社ソフトウェア&デジタルソリューションズ(SDS)部門は、ERP・デジタル製品・コネクテッド製品分野においてサードパーティ(非専属)顧客向けにサービスを提供。

対象製品タイプ:

• ブレーキ部品

• ステアリング・サスペンション部品

• フィルター

• 照明部品

• バッテリー

• タイヤ

• エンジン部品

• 排気系コンポーネント

• 電気部品

• その他の製品タイプ

対象となる消費者タイプ:

• ビジネス向け直接販売(D2B)

• 消費者向けビジネス(B2C)

• 消費者向け直接販売(D2C)

対象となる車両タイプ:

• 乗用車

• 商用車

• 二輪車

• その他の車両タイプ

対象エンドユーザー:

• DIY(自身で修理する)消費者

• サービスプロフェッショナル&整備士

• 自動車修理工場

• 小売業者&卸売業者

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 グローバルEコマース自動車アフターマーケット市場(製品タイプ別)

5.1 概要

5.2 ブレーキ部品

5.3 ステアリング・サスペンション部品

5.4 フィルター

5.5 照明部品

5.6 バッテリー

5.7 タイヤ

5.8 エンジン部品

5.9 排気部品

5.10 電気部品

5.11 その他の製品タイプ

6 グローバルEコマース自動車アフターマーケット市場、消費者タイプ別

6.1 概要

6.2 ビジネス向け直接販売(D2B)

6.3 ビジネス・トゥ・コンシューマー(B2C)

6.4 ダイレクト・トゥ・コンシューマー(D2C)

7 グローバルEコマース自動車アフターマーケット市場、車種別

7.1 概要

7.2 乗用車

7.3 商用車

7.4 二輪車

7.5 その他の車両タイプ

8 グローバルEコマース自動車アフターマーケット市場、エンドユーザー別

8.1 概要

8.2 DIY(Do-It-Yourself)消費者

8.3 サービスプロフェッショナル&整備士

8.4 自動車修理工場

8.5 小売業者&卸売業者

8.6 その他のエンドユーザー

9 地域別グローバルEコマース自動車アフターマーケット市場

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋その他

9.5 南アメリカ

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南アメリカその他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦(UAE)

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・協力・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 Advance Auto Parts, Inc

11.2 Alibaba Group Holding Limited

11.3 Amazon.com, Inc.

11.4 AutoZone Inc.

11.5 Bosch Auto Parts

11.6 CARiD

11.7 Delticom AG

11.8 Denso Corporation

11.9 EBay Inc.

11.10 Ferdinand Bilstein GmbH + Co. KG

11.11 Flipkart Private Limited

11.12 NAPA Auto Parts

11.13 O’Reilly Auto Parts

11.14 RockAuto, LLC

11.15 U.S. Auto Parts Network, Inc.

11.16 Walmart

表一覧

1 地域別グローバルEコマース自動車アフターマーケット市場見通し(2022-2030年)(百万ドル)

2 製品タイプ別グローバルEコマース自動車アフターマーケット市場見通し(2022-2030年)(百万ドル)

3 ブレーキ部品別グローバルEコマース自動車アフターマーケット市場見通し(2022-2030年)(百万ドル)

4 グローバルEコマース自動車アフターマーケット市場見通し:ステアリング・サスペンション部品別(2022-2030年)(百万ドル)

5 グローバルEコマース自動車アフターマーケット市場見通し:フィルター別(2022-2030年)(百万ドル)

6 グローバルEコマース自動車アフターマーケット市場見通し:照明部品別(2022-2030年)(百万ドル)

7 グローバルEコマース自動車アフターマーケット市場見通し:バッテリー別(2022-2030年)(百万ドル)

8 グローバルEコマース自動車アフターマーケット市場見通し:タイヤ別(2022-2030年)(百万ドル)

9 グローバルEコマース自動車アフターマーケット市場見通し:エンジン部品別(2022-2030年)(百万ドル)

10 グローバルEコマース自動車アフターマーケット市場見通し:排気部品別(2022-2030年)(百万ドル)

11 グローバルEコマース自動車アフターマーケット市場見通し:電気部品別(2022-2030年)(百万ドル)

12 グローバルEコマース自動車アフターマーケット市場見通し、その他製品タイプ別(2022-2030年)(百万ドル)

13 グローバルEコマース自動車アフターマーケット市場見通し、消費者タイプ別(2022-2030年)(百万ドル)

14 グローバルEコマース自動車アフターマーケット市場見通し:企業間取引(D2B)別(2022-2030年)(百万ドル)

15 グローバルEコマース自動車アフターマーケット市場見通し:消費者向け取引(B2C)別(2022-2030年)(百万ドル)

16 グローバルEコマース自動車アフターマーケット市場見通し:消費者向け直接販売(D2C)別(2022-2030年)(百万ドル)

17 グローバルEコマース自動車アフターマーケット市場見通し:車種別(2022-2030年)(百万ドル)

18 グローバルEコマース自動車アフターマーケット市場見通し:乗用車別(2022-2030年)(百万ドル)

19 グローバルEコマース自動車アフターマーケット市場見通し:商用車別(2022-2030年)(百万ドル)

20 二輪車別グローバルEコマース自動車アフターマーケット市場見通し(2022-2030年)(百万ドル)

21 その他車種別グローバルEコマース自動車アフターマーケット市場見通し(2022-2030年)(百万ドル)

22 グローバルEコマース自動車アフターマーケット市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

23 グローバルEコマース自動車アフターマーケット市場見通し、DIY(Do-It-Yourself)消費者別(2022-2030年)(百万ドル)

24 サービスプロフェッショナルおよび整備士別グローバルEコマース自動車アフターマーケット市場見通し(2022-2030年)(百万ドル)

25 自動車修理工場別グローバルEコマース自動車アフターマーケット市場見通し(2022-2030年)(百万ドル)

26 小売業者・卸売業者別グローバルEコマース自動車アフターマーケット市場見通し(2022-2030年)(百万ドル)

27 その他エンドユーザー別グローバルEコマース自動車アフターマーケット市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖