❖本調査資料に関するお問い合わせはこちら❖

CRBSI治療市場規模とシェア予測見通し 2025年から2035年

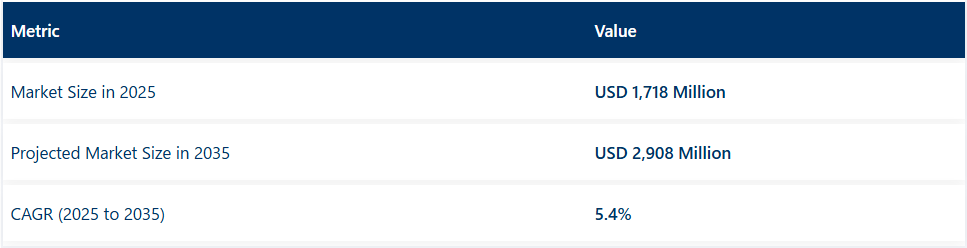

世界のCRBSI治療市場は、2025年に17億1800万米ドルと評価され、2035年までに29億800万米ドルに達すると予測されています。予測期間中のCAGRは5.4%と予測されており、集中治療、腫瘍内科、透析ユニットにおける血管内カテーテルの使用増加が主な要因です。

院内感染への認識の高まりと感染予防プロトコルの重要性が増す中、医療提供者は先進的な抗菌療法やカテーテルロックソリューションの導入を促進している。抗菌コーティングカテーテルや複合抗菌薬療法などの革新技術がCRBSI管理の効率性を向上させている。

さらに、臨床成果の改善と医療関連合併症の低減に向けた規制当局の注力が、エビデンスに基づくCRBSI予防・治療戦略の導入を加速させている。外来診療センターの拡大と低侵襲治療オプションへの需要増加が、市場の潜在的可能性をさらに増幅させている。

CRBSI治療市場の主要企業には、Citius Pharmaceuticals、CorMedix Inc.、TauroPharm GmbH、Fresenius Medical Care、Baxter International Inc.が含まれる。これらの企業は、カテーテル保存技術、抗菌ロックソリューション、バイオフィルム破壊技術における革新を優先している。

2024年、新規抗生物質ロック溶液「Mino-Lok®」は、中心静脈カテーテル関連血流感染(CLABSI)患者において、対照溶液と比較して失敗イベントまでの時間に統計的に有意な改善を示した。Mino-Lokはミノサイクリンとエタノールをエデト酸二ナトリウムと組み合わせたCRBSI患者向け製剤であり、CLABSIまたはCRBSI患者のカテーテル保存を目的としている。

「本試験の強力な結果は、血流感染症患者における留置カテーテルの維持においてMino-Lokの安全性と有効性を実証するものであり、我々は非常に満足している」と、Citius Pharmaの会長兼CEOであるLeonard Mazurは述べた。

北米では、確立された規制枠組みとイノベーション主導のケアモデルにより、CRBSI治療の進展が強力に支援されてきた。医療提供者は、血流感染の早期発見を可能にするため、AI搭載診断技術とバイオセンサー装備カテーテルの統合を積極的に推進している。

感染管理プロトコルの広範な実施は、臨床ガイドラインと償還インセンティブを通じて促進されてきた。米国を拠点とするメーカーによる大規模な研究開発投資と病院ネットワークとの連携が、地域に根差したイノベーションを推進している。医療関連感染の削減に戦略的重点が置かれ、患者安全の向上とコスト効率の最適化という長期目標が設定されている。継続的な臨床イノベーションと規制支援により、同地域の主導的立場が維持されている。

ヨーロッパ全域では、CRBSI治療環境は統一された公衆衛生規制とデジタル感染管理ソリューションの優先化によって形成されてきた。ドイツ、フランス、オランダなどの国々では、データ駆動型の感染予防戦略への移行が観察されている。

抗菌療法の開発と検証を加速するため、公衆衛生機関と民間メーカー間の共同イニシアチブが促進されてきた。患者転帰の改善に向け、カテーテルロックソリューションや抗菌コーティング剤の採用が進められている。欧州連合(EU)内の規制整合性が活用され、製品承認とコンプライアンスの効率化が図られています。

主要投資セグメント別CRBSI治療市場分析

バンコマイシンセグメント:薬剤耐性グラム陽性菌に対する使用増加が牽引

バンコマイシンセグメントは、耐性グラム陽性菌感染症に対する広範な使用を主因として、CRBSI治療市場における主要な収益源(28.7%のシェア)と位置付けられています。その使用は、メチシリン耐性黄色ブドウ球菌(MRSA)やその他のコアグラーゼ陰性ブドウ球菌が蔓延する臨床現場で優先的に行われている。

感染症ガイドラインによる推奨は、血流感染プロトコルにおける第一選択薬としての地位を強化した。成長過程はさらに、病院処方箋への採用、実証された臨床成果、ブランド品とジェネリック品の両形態における費用対効果によって支えられている。

抗菌薬耐性への懸念の高まりにより、特に集中治療や免疫不全患者集団においてバンコマイシンへの依存度が増加している。院内感染が課題であり続ける中、バンコマイシンの使用は入院患者の治療レジメン全体で持続している。

速効性と集中治療適合性から注射剤が好まれる

注射剤は、急性期医療現場における迅速な全身作用に適していることから、CRBSI治療領域で約69.1%を占める広く採用された投与経路である。特に敗血症や中心静脈カテーテル関連血流感染など、即時的な治療介入が必要な入院患者においてその使用が重視されている。

臨床プロトコルでは、経口投与が不可能な場合や非効率な場合に注射用抗生物質の使用が義務付けられている。この経路の優位性は、感染管理基準との整合性と、集中治療環境における静脈内投与インフラの整備によってさらに強化されている。

さらに、注射用抗生物質は外来患者向け非経口抗菌薬療法(OPAT)モデルでも好まれており、病院環境を超えた幅広い有用性を確保している。この分野の強みは、非経口薬物送達の有効性、吸収速度、臨床的信頼性によって維持されてきた。

課題と機会

課題

抗生物質耐性の増加と治療選択肢の制限

抗生物質耐性菌株の多発は、カテーテル関連血流感染治療市場の成長を阻害する可能性が高い。メチシリン耐性黄色ブドウ球菌(MRSA)やバンコマイシン耐性腸球菌(VRE)などの多剤耐性菌(MDRO)の存在は、治療に重大な複雑性を生じさせ、一般的な抗生物質の有効性を低下させる。

新規抗菌剤クラスの開発不足が治療選択肢をさらに制限している。製薬企業は、耐性病原体に対する治療効果向上のため、新規抗菌薬創出、バクテリオファージ療法、併用治療戦略への投資を通じてこの課題に対処する必要がある。

治療費の高騰と病院資源の制約

CRBSI(カテーテル関連血流感染)の管理には、高額な抗生物質治療、長期入院、ICU利用が伴い、医療費をさらに押し上げる。カテーテル抜去・交換の頻度は医療費増加と患者の回復期間延長につながる。予算制約と先進治療へのアクセス制限は、特に資源不足環境下にある病院が直面する重大な課題である。

医療は、費用対効果の高い感染予防対策(手指衛生、適切な個人用防護具(PPE)の使用、滅菌手順など)、抗菌薬適正使用プログラムの推進、迅速かつ高品質な診断検査と結果を保証する診断技術への投資を通じて、この課題に対処すべきである。これにより、病院コストの最小化と治療遅延の最小化が図られる。

機会

抗菌ロック療法とコーティング技術の進歩

CRBSI対策の最適戦略の確立は継続中だが、抗菌ロック溶液(ALS)および受動的/能動的コーティングカテーテルの導入は、CRBSI予防・治療における重要な進歩である。抗菌ロック療法とは、カテーテル内腔に抗菌薬または消毒薬を注入し、バイオフィルムを死滅させ細菌定着を防止する技術である。

さらに、カテーテルの種類は患者転帰改善の強力な予測因子であり、抗菌剤含浸カテーテルやヘパリンコーティングカテーテルの登場により感染リスク低減が実証されている。新規カテーテル材料やバイオフィルム破壊剤を開発する企業、ならびに抗生物質以外の新たな抗菌経路を研究する企業は、感染管理およびCRBSI治療分野において競合他社を凌駕する利益を得られるだろう。

迅速診断ツールと個別化治療アプローチの成長過程

迅速分子診断、ポイントオブケア検査、AIを活用した微生物同定法の普及がCRBSI治療を変革している。血流感染の迅速な特定と病原体固有の感受性プロファイルにより、広域スペクトル抗生物質の必要性を最小限に抑えた標的療法が可能となる。

さらに、薬理ゲノミクスや免疫調節療法を含む個別化医療戦略は、治療精度と患者転帰を向上させる。加えて、迅速診断、AI駆動型抗菌薬耐性予測モデル、感染管理への個別化アプローチへの需要がイノベーションを促進し、CRBSI治療の有効性向上につながる。

2020年から2024年までのCRBSI治療市場の動向と将来展望 (2025~2035年) CRBSI治療市場は、2020年から2024年にかけて院内感染(HAI)への認識の高まりと感染管理の厳格なプロトコルを観察した。感染予防の必要性がより顕著になった新型コロナパンデミック期間中、より優れたカテーテルケアプロトコルと迅速診断ソリューションへの需要が加速した。

しかし、治療費の高騰、抗生物質耐性の増加、先進治療へのアクセス格差が市場成長に影響を与えた。これに対応し、企業は耐性感染症へのより強力な対策として、代替療法、AIを活用した診断技術、複合治療レジメンへの投資を拡大している。

2025年から2035年にかけて収集されたデータは、次世代抗菌剤、ナノテクノロジーに基づく感染管理、AI統合型精密医療が市場の主要な成長過程を牽引することを示している。合成抗菌ペプチド、バクテリオファージ由来治療薬、感染予防のためのCRISPRベースの遺伝子編集技術の進歩は、CRBSI(カテーテル関連血流感染)管理を変革するだろう。

さらに、リアルタイム感染追跡のためのブロックチェーン、遠隔医療による感染管理、AI強化型予測分析が患者ケアのボトルネックを解消する。CRBSI治療の次なる進化段階は、迅速診断、標的指向型抗菌戦略、感染予防ソリューションにおける革新に最も注力する企業によって主導される。

国別展望 – CRBSI治療市場

米国

米国はカテーテル関連血流感染(CRBSI)治療市場において最大の収益を生み出す地域である。これは、院内感染(HAI)の発生件数が多く、感染管理戦略への意識が高まっていること、そして製薬・医療技術企業の支配的な地位によるものである。免疫不全状態の患者数の増加と、先進的な抗菌コーティング剤の成長過程が市場をセグメント化している。

したがって、病院感染管理プログラムへの投資増加、新規抗生物質ロック療法やバイオフィルム耐性カテーテルの開発は市場見通しに好影響を与える。さらに、AI診断技術、迅速微生物検出、リアルタイム患者モニタリングの活用も感染管理改善に重要な役割を果たしている。

研究者らは抗菌薬耐性(AMR)に効果的に対処するため、新たな抗菌剤や併用療法の開発にも取り組んでいる。中心静脈カテーテル関連血流感染(CLABSI)予防プロトコルの導入拡大は、米国医療システム内におけるCRBSI治療の需要を牽引し続けている。

英国

英国は厳格な医療規制の存在、感染予防戦略の導入拡大、先進的な抗菌療法への投資増加により、CRBSI治療の重要な市場である。NHS病院における院内感染低減への注力も市場成長に寄与している。

抗菌薬適正使用プログラムを推進する政府政策と迅速診断技術の開発が市場の成長過程を加速させている。さらに、カテーテルロックソリューション、新規抗生物質製剤、生体吸収性抗菌コーティングにおけるこれらの機会が、各製品の革新を促進している。治療・予防戦略の最適化を支援するため、企業はAIを活用した感染監視システムにも投資している。

費用対効果の高いCRBSI管理への重視の高まりと、標的指向型抗菌療法への選好増加が、英国市場の成長過程をさらに牽引している。加えて、多剤耐性(MDR)感染症の蔓延拡大が次世代CRBSI治療への需要を促進している。

欧州連合

ドイツ、フランス、イタリアは、強固な医療インフラ、HAI削減を目的とした政府主導の取り組みの増加、抗菌剤研究開発への投資拡大により、欧州CRBSI治療市場で最大のシェアを占める。

欧州連合(EU)が感染管理を重視していることに加え、迅速なポイントオブケア診断や次世代抗菌剤への投資が市場の急速な成長過程を後押ししている。また、新たなバイオフィルム標的療法、先進的なカテーテル技術(抗菌性カテーテルや抗バイオフィルムカテーテルなど)、リアルタイム微生物モニタリングの出現も感染管理に貢献している。

個別化医療への関心の高まりと、代替抗菌剤や免疫療法に基づくCRBSI治療への需要増加が、市場の成長過程をさらに促進している。EU域内での採用拡大は、共同臨床研究イニシアチブや抗菌薬耐性モニタリングプログラムの拡充にも支えられている。

特に、革新的な抗菌薬開発を促進するEUワンヘルス行動計画に基づく新規治療法への規制支援が、市場の成長過程を牽引すると予想される。

日本

日本は感染予防を強く重視し、高度な診断ツールの導入率が高いため、国内のCRBSI治療市場は成長している。2. 効果的な抗菌薬治療への需要増加が市場成長を促進している。

国内における精密医療への注力と、AIを活用した病原体検出・迅速な抗菌薬感受性試験が相まって、イノベーションを促進している。さらに、感染管理に関する厳格な政府規制と、カテーテル関連感染に対する高効能抗菌治療薬の開発に向けた主要プレイヤーの研究開発活動増加が、予測期間中の市場全体を牽引すると見込まれる。

ナノテクノロジーベースの抗菌コーティング、バイオフィルム耐性カテーテル材料、個別化治療戦略への需要増加も、日本の医療市場における成長過程の要因となっている。また、次世代敗血症管理および血流感染治療薬への投資は、将来のCRBSI治療の基盤を築くだろう。

韓国

韓国では、院内感染の高い発生率、感染予防に向けた政府の取り組み強化、抗菌技術革新への投資拡大が相まって、CRBSI治療の主要市場としての地位を確立している。

市場成長は、厳格な病院安全規制とAIを活用した感染検出技術・標的型抗生物質療法の普及拡大に起因する。また、併用抗生物質療法による治療効果向上、迅速な病原体同定、免疫増強療法への注力が競争力を高めている。

カテーテル含浸抗菌剤、非抗生物質療法、ポイントオブケア診断ソリューションへの需要増加も市場導入を促進している。抗菌ペプチド、バクテリオファージ療法、ナノ材料ベースの薬物送達システムといった新規アプローチが企業によって研究されている。

韓国市場は、デジタル技術を活用した医療技術の導入と感染予防AIシステムの台頭により、成長過程を加速しており、高度なCRBSI管理ソリューションの必要性をさらに後押ししている。

競争環境

CRBSI治療市場は、院内感染の増加、カテーテル使用の拡大、感染予防意識の高まりにより成長している。

当社は、広域スペクトル効果を有する抗生物質、抗真菌療法、疾患リスクを低減し患者アウトカムを改善するカテーテルロック製品の開発に注力している。抗生物質コーティングカテーテル、併用療法、新規抗菌剤が最前線にある。

CRBSI治療市場における主要投資セグメント

薬剤分類別:

- Cloxacillin

- Ceftazidime

- Cefazoline

- Daptomycin

- Vancomycin

- Teicoplanin

- Echinocandin

- Others

投与経路別:

- 経口

- 注射

疾患別:

- 細菌感染症

- 真菌感染症

- ウイルス・寄生虫感染症

流通チャネル別:

- 病院薬局

- 小売薬局

- ドラッグストア

- オンライン薬局

地域別:

- 北米

- 中南米

- ヨーロッパ

- 南アジア

- 東アジア

- オセアニア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場力学、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 薬剤分類

- 投与経路

- 適応症

- 流通チャネル

- 薬剤分類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- クロキサシリン

- セフタジジム

- セファゾリン

- ダプトマイシン

- バンコマイシン

- テイコプラニン

- エキノカンジン

- その他

- 投与経路別グローバル市場分析 2020~2024年および予測 2025~2035年

- 経口

- 注射

- 疾患別グローバル市場分析 2020~2024年および予測 2025~2035年

- 細菌感染症

- 真菌感染症

- ウイルスおよび寄生虫感染症

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、流通チャネル別

- 病院薬局

- 小売薬局

- ドラッグストア

- オンライン薬局

- 工業プロセス

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 中南米における2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における薬剤分類、投与経路、適応症、流通チャネル別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Baxter International

- Aurobindo Pharma Limited

- B. Braun Medical Inc.

- Eli Lilly and Company

- Fresenius SE & Co. KGaA

- GSK plc

- Merck & Co., Inc.

- Mylan N.V. (Viatris)

- Novartis

- Pfizer Inc.

-

表一覧

表01:世界市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、薬剤分類別

表02:世界市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、投与経路別

表03:疾患別グローバル市場規模(百万米ドル)分析:2020~2025年および予測:2025~2035年

表04:流通チャネル別グローバル市場規模(百万米ドル)分析:2020~2025年および予測:2025~2035年

表05:地域別グローバル市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年

表06:国別北米市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年

表07:北米市場規模(百万米ドル)分析 2020年から2025年および予測 2025年から2035年、薬剤クラス別

表08:北米市場規模(百万米ドル)分析 2020年から2025年および予測 2025年から2035年、投与経路別

表09:北米市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、疾患別

表10:北米市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、流通チャネル別

表11:中南米市場規模(百万米ドル)分析 2020年から2025年および予測 2025年から2035年、国別

表12:中南米市場規模(百万米ドル)分析 2020年から2025年および予測 2025年から2035年、薬剤クラス別

表13:中南米市場規模(百万米ドル)分析 2020年から2025年および予測 2025年から2035年、投与経路別

表14:中南米市場規模(百万米ドル)分析 2020年から2025年および予測 2025年から2035年、疾患別

表15:中南米市場規模(百万米ドル)分析 2020年~2025年および予測 2025年~2035年、流通チャネル別

表16:ヨーロッパ市場規模(百万米ドル)分析 2020年~2025年および予測 2025年~2035年、国別

表17:ヨーロッパ市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、薬剤分類別

表18:ヨーロッパ市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、投与経路別

表19:ヨーロッパ市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、疾患別

表20:ヨーロッパ市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、流通チャネル別

表21:南アジア市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、国別

表22:南アジア市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、薬剤クラス別

表23:南アジア市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、投与経路別

表24:南アジア市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、疾患別

表25:南アジア市場規模(百万米ドル)分析 2020年~2025年および予測 2025年~2035年、流通チャネル別

表26:東アジア市場規模(百万米ドル)分析 2020年~2025年および予測 2025年~2035年、国別

表27:東アジア市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、薬剤分類別

表28:東アジア市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、投与経路別

表29:東アジア市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、疾患別

表30:東アジア市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、流通チャネル別

表31:オセアニア市場規模(百万米ドル)分析 2020年から2025年および予測 2025年から2035年、国別

表32:オセアニア市場規模(百万米ドル)分析 2020年から2025年および予測 2025年から2035年、薬剤クラス別

表33:オセアニア市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、投与経路別

表34:オセアニア市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、疾患別

表35:オセアニア市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、流通チャネル別

表36:中東・アフリカ市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、国別

表37:中東・アフリカ市場規模(百万米ドル)分析 2020年~2025年および予測 2025年~2035年、薬剤クラス別

表38:中東・アフリカ市場規模(百万米ドル)分析 2020年~2025年および予測 2025年~2035年、投与経路別

表39:中東・アフリカ市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、疾患別

表40:中東・アフリカ市場規模(百万米ドル)分析 2020~2025年および予測 2025~2035年、流通チャネル別

図一覧

図01:薬剤クラス別グローバル市場価値シェア(2025年予測)

図02:投与経路別グローバル市場価値シェア(2025年予測)

図03:疾患別グローバル市場価値シェア(2025年予測)

図04:流通チャネル別グローバル市場価値シェア(2025年予測)

図05:地域別グローバル市場価値シェア(2025年A)

図06:グローバル市場価値分析(百万米ドル)、2020年から2025年

図07:グローバル市場価値予測(百万米ドル)、2025年から2035年

図08:グローバル市場絶対的市場機会(百万米ドル)、2025年から2035年

図09:薬物クラス別グローバル市場シェア分析(%)、2023年(E)および2033年(F)

図10:薬物クラス別グローバル市場前年比分析(%)、2025年から2035年

図11:薬物クラス別グローバル市場魅力度分析、2025年から2035年

図12:投与経路別グローバル市場シェア分析(%)、2023年(E)および2033年(F)

図13:投与経路別グローバル市場前年比分析(%)、2025年から2035年

図14:投与経路別グローバル市場魅力度分析、2025年から2035年

図15:疾患別グローバル市場シェア分析(%)、2023年(E)および2033年(F)

図16:疾患別グローバル市場前年比分析(%)、2025年から2035年

図17:疾患別グローバル市場魅力度分析、2025年から2035年

図18:流通チャネル別グローバル市場シェア分析(%)、2023年(E)および2033年(F)

図19:流通チャネル別グローバル市場前年比分析(%)、2025年から2035年

図20:流通チャネル別グローバル市場魅力度分析(2025年~2035年)

図21:地域別グローバル市場シェア分析(%)(2023年(E) & 2033年(F))

図22:地域別グローバル市場前年比成長率分析(%)(2025年~2035年)

図23:地域別グローバル市場魅力度分析(2025~2035年)

図24:北米市場価値シェア(薬剤分類別)(2025年A)

図25:北米市場価値シェア(投与経路別)(2025年A)

図26:北米市場価値シェア(疾患別)(2025年A)

図27:北米市場における流通チャネル別市場価値シェア(2025年A)

図28:北米市場における国別市場価値シェア(2025年A)

図29:北米市場価値分析(百万米ドル)、2020年から2025年

図30:北米市場価値予測(百万米ドル)、2025年から2035年

図31:北米市場魅力度分析(薬剤分類別、2025~2035年)

図32:北米市場魅力度分析(投与経路別、2025~2035年)

図33:北米市場魅力度分析(疾患別、2025~2035年)

図34:北米市場における流通チャネル別市場魅力度分析(2025~2035年)

図35:北米市場における国別市場魅力度分析(2025~2035年)

図36:中南米市場における薬剤クラス別市場価値シェア(2025年予測)

図37:中南米市場における投与経路別市場価値シェア (2025 A)

図38:疾患別中南米市場価値シェア(2025 A)

図39:流通チャネル別中南米市場価値シェア(2025 A)

図40:国別中南米市場価値シェア(2025 A)

図41:中南米市場価値分析(百万米ドル)、2020年から2025年

図42:中南米市場規模予測(百万米ドル)、2025年から2035年

図43:中南米市場魅力度分析(薬剤分類別)、2025年から2035年

図44:中南米市場魅力度分析(投与経路別)、2025年から2035年

図45:疾患別中南米市場魅力度分析(2025~2035年)

図46:流通チャネル別中南米市場魅力度分析(2025~2035年)

図47:国別中南米市場魅力度分析(2025~2035年)

図48:ヨーロッパ市場価値シェア(薬剤分類別)(2025年A)

図49:ヨーロッパ市場価値シェア(投与経路別)(2025年A)

図50:ヨーロッパ市場価値シェア(疾患別)(2025年A)

図51:ヨーロッパ市場価値シェア(流通チャネル別)(2025年A)

図52:ヨーロッパ市場価値シェア(国別) (2025 A)

図53:ヨーロッパ市場規模分析(百万米ドル)、2020年から2025年

図54:ヨーロッパ市場規模予測(百万米ドル)、2025年から2035年

図55:ヨーロッパ市場魅力度分析(薬剤分類別)、2025年から2035年

図56:投与経路別ヨーロッパ市場魅力度分析(2025~2035年)

図57:疾患別ヨーロッパ市場魅力度分析(2025~2035年)

図58:流通チャネル別ヨーロッパ市場魅力度分析(2025~2035年)

図59:ヨーロッパ市場の魅力度分析(国別、2025~2035年)

図60:南アジア市場価値シェア(薬剤分類別、2025年A)

図61:南アジア市場価値シェア(投与経路別、2025年A)

図62:南アジア市場価値シェア(疾患別、2025年A)

図63:流通チャネル別南アジア市場価値シェア(2025年A)

図64:国別南アジア市場価値シェア(2025年A)

図65:南アジア市場価値分析(百万米ドル)、2020年から2025年

図66:南アジア市場価値予測(百万米ドル)、2025年から2035年

図67:南アジア市場魅力度分析(薬剤クラス別、2025~2035年)

図68:南アジア市場魅力度分析(投与経路別、2025~2035年)

図69:南アジア市場魅力度分析(疾患別、2025~2035年)

図70:流通チャネル別南アジア市場魅力度分析(2025~2035年)

図71:国別南アジア市場魅力度分析(2025~2035年)

図72:薬剤クラス別東アジア市場価値シェア(2025年予測)

図73:投与経路別東アジア市場価値シェア(2025年予測)

図74:東アジア市場における疾患別市場価値シェア(2025年A)

図75:東アジア市場における流通チャネル別市場価値シェア(2025年A)

図76:東アジア市場における国別市場価値シェア(2025年A)

図77:東アジア市場価値分析(百万米ドル)、2020年から2025年

図78:東アジア市場規模予測(百万米ドル)、2025年から2035年

図79:東アジア市場魅力度分析(薬剤分類別)、2025年から2035年

図80:東アジア市場魅力度分析(投与経路別)、2025年から2035年

図81:東アジア市場 疾患別魅力度分析(2025~2035年)

図82:東アジア市場 流通チャネル別魅力度分析(2025~2035年)

図83:東アジア市場 国別魅力度分析(2025~2035年)

図84:オセアニア市場 薬剤クラス別市場価値シェア(2025年) (2025 A)

図85:オセアニア市場における投与経路別市場価値シェア(2025 A)

図86:オセアニア市場における疾患別市場価値シェア(2025 A)

図87:オセアニア市場における流通チャネル別市場価値シェア(2025 A)

図88:オセアニア市場における国別市場価値シェア (2025 A)

図89:オセアニア市場規模分析(百万米ドル)、2020年から2025年

図90:オセアニア市場規模予測(百万米ドル)、2025年から2035年

図91:オセアニア市場魅力度分析(薬剤分類別)、2025年から2035年

図92:オセアニア市場 投与経路別魅力度分析(2025~2035年)

図93:オセアニア市場 疾患別魅力度分析(2025~2035年)

図94:オセアニア市場 流通チャネル別魅力度分析(2025~2035年)

図95:オセアニア市場の国別魅力度分析(2025~2035年)

図96:中東・アフリカ市場における薬剤分類別市場価値シェア(2025年A)

図97:中東・アフリカ市場における投与経路別市場価値シェア(2025年A)

図98:中東・アフリカ市場における疾患別市場価値シェア(2025年A)

図99:中東・アフリカ市場における流通チャネル別市場価値シェア(2025年A)

図100:中東・アフリカ市場における国別市場価値シェア(2025年A)

図101:中東・アフリカ市場価値分析(百万米ドル)、2020年から2025年

図102:中東・アフリカ市場規模予測(百万米ドル)、2025年から2035年

図103:中東・アフリカ市場魅力度分析(薬剤分類別)、2025年から2035年

図104:中東・アフリカ市場魅力度分析(投与経路別)、2025年から2035年

図105:中東・アフリカ市場 疾患別市場魅力度分析(2025年~2035年)

図106:中東・アフリカ市場 流通経路別市場魅力度分析(2025年~2035年)

図107:中東・アフリカ市場 国別市場魅力度分析(2025年~2035年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖