❖本調査資料に関するお問い合わせはこちら❖

産業用化学品包装市場規模、シェア、および予測見通し 2025年から2035年

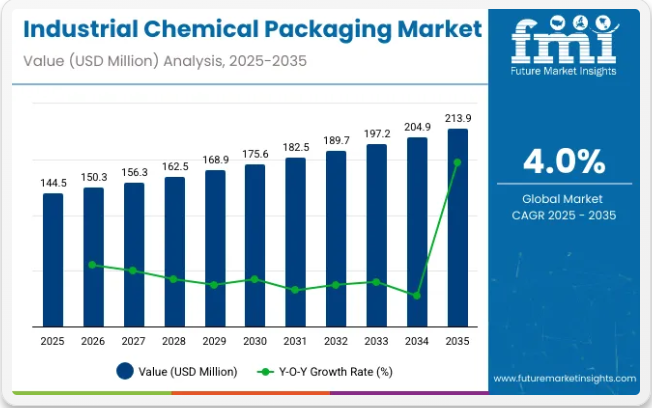

産業用化学品包装市場は、2025年に1億4450万米ドルの市場規模を生み出すと推定され、2035年までに2億1390万米ドルに達すると予測されており、予測期間中の複合年間成長率(CAGR)は4.0%となる見込みです。

この市場の成長過程は、製造業、農業、建設業など様々な分野における工業用化学品の需要増加によって牽引されている。包装は化学品の安全な保管、取り扱い、輸送を確保する上で重要な役割を果たしており、産業活動の拡大が続く中、専門的な包装ソリューションへの需要が大幅に高まっている。

市場の成長を牽引する主な要因は、自動車、繊維、農業などの業界における化学品の世界的な需要増加である。安全規制への注目が高まり、化学物質の漏洩や汚染を防ぐ信頼性の高い包装ソリューションの必要性が増す中、産業用化学品包装の重要性はかつてないほど高まっている。ドラム缶、コンテナ、中間バルクコンテナ(IBC)などの包装ソリューションは、危険化学物質を安全に輸送・保管するためにますます活用されており、市場の拡大をさらに促進している。

産業用化学品包装市場における最近の動向では、より持続可能で環境に優しい素材への移行が見られます。環境への影響に対する懸念が高まる中、リサイクル可能、再利用可能、生分解性の包装オプションに対する需要が増加しています。メーカーは、持続可能性に関する高まる規制や消費者の期待に応えるため、革新的な包装デザインを採用し、環境に優しい素材を製品に取り入れています。

2024年12月9日、グレイフ社は異種材料や廃棄物の輸送・保管における効率性と安全性を高める革新的なモジュラー包装ソリューション「ModCan™」を発表した。シカゴで開催されたPack-Expoカンファレンスで披露されたModCan™は、標準的な55ガロンドラムにシームレスに収まる独自のくさび形デザインが特徴である。

この設計により、複数の材料や化学物質を混在させるリスクなく輸送可能となり、空間利用率の最適化と輸送回数の削減を実現します。本ソリューションは、特殊製造、半導体製造、クリーンルーム、研究所、医薬品製造などの業界で特に有益です。化学業界の長期パートナーとの共同開発によるModCan™は、持続可能で汎用性の高い包装ソリューション提供へのグレイフの取り組みを体現しています。これは同社のプレスリリースで正式に発表されました

市場の成長は、高温や化学薬品への曝露といった過酷な条件に耐える包装への需要増加にも支えられています。この需要は、化学薬品を厳しい環境下で安全に保管・輸送する必要がある石油・ガス業界などで特に高まっています。産業活動のグローバルな拡大と化学産業の成長が続く中、専門的で効率的な包装ソリューションへの需要が、産業用化学品包装市場のさらなる成長を牽引すると予想されます。

産業用化学品包装市場における認証要件

産業用化学品包装市場における政府規制は、安全性、環境保護、品質コンプライアンスの確保に重点を置いています。これらの規制は、化学品の取り扱いおよび輸送に伴うリスクを最小限に抑えるため、使用材料、製造プロセス、表示、廃棄物管理を規定しています。これらの規制への準拠は、化学品包装に関連する潜在的な危険から労働者、消費者、環境を保護するのに役立ちます。

- ISO 9001:この認証は品質管理システムに焦点を当て、製造業者が顧客および規制要件を満たす包装材料を一貫して生産することを保証します。

- ISO 14001:この環境管理認証は、化学包装材料の生産および廃棄過程における企業の環境影響を最小限に抑えるのに役立ちます。

- UN/DOT認証:危険化学物質の輸送に使用される包装は、厳格な安全基準(封入および輸送)を満たしていることを確認するため、国連(UN)および運輸省(DOT)の認証が必要です。

- REACH適合性:欧州連合で使用される包装材料はREACH規制に準拠し、包装内に人体や環境にリスクをもたらす有害化学物質が含まれないことを保証します。

- BIS認証:インドなどの国では、インド規格局(BIS)がポリマー包装材料を認証し、業界用途における品質と安全性を保証します。

産業用化学品包装市場の貿易動向

産業用化学品包装の世界貿易は、化学、製薬、農業、製造など様々な業界における安全で耐久性があり、規制に準拠した包装ソリューションへの需要によって形成されています。先進的な製造能力と原材料の入手可能性を有する国々が輸出を主導する一方、成長する産業部門と厳格な安全要件を有する地域が輸入を牽引しています。

- 主要輸出国:中国、ドイツ、米国などが主要輸出国である。これらの国々は強固な産業基盤、先進的な包装技術、原材料へのアクセスを有し、世界的に多様な化学品包装製品を供給している。

- 主要輸入国:北米、ヨーロッパ、アジア太平洋地域などの地域は、大規模な化学製造産業と規制準拠包装ソリューションへの高い需要により、重要な輸入国となっている。これらの市場は、規制基準を満たし、成長する産業活動を支えるために輸入に依存している。

半期ごとの市場動向

以下の表は、2024年から2034年までの複数の半期にわたる世界の産業用化学品包装市場の予想CAGRを示している。

2024年から2034年までの10年間の前半(H1)では、事業は3.9%のCAGRで急成長すると予測され、同10年間の後半(H2)ではやや高い4.1%の成長過程が続くと見込まれています。その後、2025年上半期から2035年下半期にかけては、上半期のCAGRが3.2%にやや低下する一方、下半期は4.8%と比較的緩やかな成長を維持すると予測される。上半期(H1)では市場が70ベーシスポイント(BPS)減少したのに対し、下半期(H2)では70ベーシスポイント増加した。

主要投資セグメント別産業用化学品包装市場分析

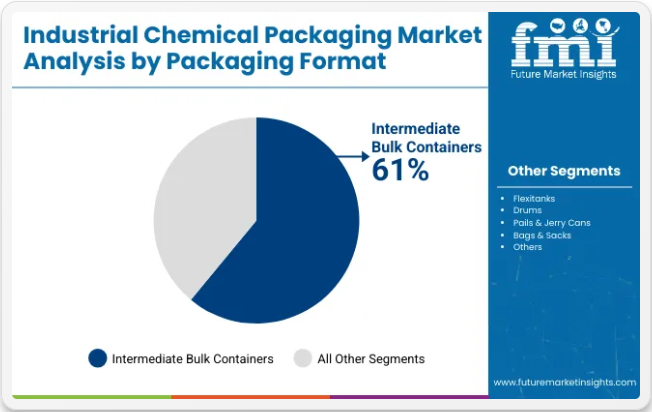

世界の産業用化学品包装市場は2025年から2035年にかけて着実な成長過程にある。成長を牽引する主要セグメントには、中間バルクコンテナ(IBC)が61%の市場シェアを占め、プラスチックが材料セグメントで50%を占める。これらのセグメントは、化学品の効率的かつ安全な貯蔵・輸送に対する需要増加に支えられている。

効率的なバルク処理で市場をリードする中間バルクコンテナ(IBC)

中間バルクコンテナ(IBC)は、2025年に産業用化学品包装市場シェアの61%を占めると予測されています。この成長は、IBCが大量の液体および粒状化学品を効率的に処理できる能力に起因し、保管と輸送のための費用対効果が高く省スペースなソリューションを提供します。

IBCは耐久性、再利用性、国際輸送基準への適合性から、化学、製薬、食品加工などの業界で広く使用されている。取り扱い時間の短縮と汚染リスク低減を実現するバルク処理ソリューションへの需要増加が、IBCの需要をさらに後押ししている。

Mauser Packaging SolutionsやGreif Inc.といった企業は、様々な業界の特定のニーズを満たすよう設計された幅広い製品を提供し、IBCの開発と供給をリードしている。化学製品向けのより効率的で持続可能な包装ソリューションを求める業界が増えるにつれ、IBCの採用は今後も拡大し続けると予想される。

汎用性とコスト効率で素材セグメントを支配するプラスチック

プラスチックは2025年までに材料セグメントの市場シェアの50%を占めると予測される。この優位性は、プラスチックの汎用性、軽量性、耐食性によるもので、化学品包装に理想的な材料となっている。ドラム缶、ペール缶、IBCを含むプラスチック容器は、様々な化学物質を安全に保管・輸送できる特性から化学業界で広く使用されている。

プラスチック包装ソリューションのコスト効率性と、バリア特性や耐久性を高めるポリマー技術の進歩が相まって、その普及をさらに促進している。さらに、プラスチック材料のリサイクル可能性は、産業用包装における持続可能性への関心の高まりと合致している。

ベリー・グローバルやアムコールなどの企業は、プラスチック包装ソリューションの生産の最前線に立ち、化学業界の進化するニーズに応えるため絶えず革新を続けている。環境問題への懸念と規制圧力が高まる中、プラスチック材料セグメントは産業用化学品包装市場における主導的地位を維持すると予想される。

主要業界動向

安全で頑丈な包装ソリューションへの需要増加傾向

産業用化学品包装市場は、頑丈で漏れがなく耐性のある包装ソリューションへの需要増加により拡大している。発電には多数の高度な工業用化学物質が必要であり、その中には腐食性酸、溶剤、可燃性物質も含まれます。これら全ては輸送、保管、さらには取り扱いにおいても高度な包装システムを要求します。

したがって、企業は漏洩、汚染、化学的劣化を防ぐため、高性能プラスチックドラム、IBCコンテナ、金属ドラム、柔軟な多層包装への投資を進めています。化学薬品ラベル記載に関する政府規制・管理(OSHA(米国)、REACH(EU)、GHS(世界調和システム)など)が市場に複数の上昇傾向をもたらしている。

企業が新規資源へ継続的に投資する中、安全かつ正確に表示された高品質産業用化学品包装への市場需要が高まっている。業界のグローバル化に伴い、より強固で信頼性の高い製造技術への需要も増加中である。

環境に優しいリサイクル可能な産業用化学品包装への移行

世界の環境課題が深刻化する中、持続可能でリサイクル可能な素材の使用が産業用化学品包装業界で主流になりつつある。従来のプラスチックや金属ドラムは廃棄物と汚染を招くため、業界は生分解性プラスチックドラムなどの環境に優しい代替品を求めている。これにはリターナブルバルクコンテナや再生包装材も含まれる。

世界各国政府が厳格な持続可能性規制を実施しているため、業界は低炭素フットプリントの包装材料の使用を迫られています。さらに化学企業は、使用済み容器を回収・洗浄・再利用するクローズドループリサイクルプロセスを推進し、包装材料の最小化を図っています。これは特に環境規制が厳しい国々で顕著なグリーン包装の潮流です。

化学・医薬品製造の成長過程

産業用化学品包装の拡大を阻む主要課題の一つは、安全基準遵守に伴う法外なコストである。化学品包装は業界内で極めて高い基準を満たす必要があり、漏洩・汚染・危険反応を引き起こしてはならない。この目的にはバリアコーティング、帯電防止フィルム、耐食性金属などの特殊高級素材の使用が必須であり、これらは非常に高価である。

さらに、危険物用国連認証包装などの化学品包装には、認証や試験手順にかかる高額な費用が総コストに上乗せされる。多くの企業が包装の安全性や環境配慮性を高めたいと考えているものの、規制対象となる場合と比較した高い材料費とコンプライアンス費用が、普及の最大の障壁となっている。

業界導入:2025年から2035年までの主要投資分野

主要投資分野将来の成長過程にとって重要な理由

持続可能性と環境に優しい材料リサイクル可能、再利用可能、生分解性の包装ソリューションへの投資は、環境規制の遵守と産業廃棄物の削減に貢献します。

強化された耐薬品性と安全性高バリア性、耐食性製品の生産は、危険で敏感な化学物質の安全な保管と輸送を保証します。

カスタマイズと業界特化ソリューション 液体・粉末・腐食性物質など化学品分類に応じた包装ソリューションにより効率性とコンプライアンスを向上。

スマート包装・追跡技術 RFID、QRコード、IoTベースの追跡技術導入により、サプライチェーンの可視性・セキュリティ・コンプライアンスを強化。

自動化と高効率製造 先進生産技術の導入により、産業用化学品包装の拡張性向上、コスト削減、品質保証を実現。

消費者優先事項 vs. 製造業者優先事項 2019~2024年 vs. 2025~2035年

要素 消費者優先事項(2019~2024年)&(2025~2035年)

製品の入手可能性と利便性

- 顧客は従来品のプラスチックドラム、IBC(中間バルクコンテナ)、金属容器を化学品貯蔵に使用。

- メーカーは主に硬質プラスチックと金属といった、コスト効率が高く頑丈な包装材を採用。

持続可能性

- 耐久性と安全性が最優先事項であったため、持続可能性への関心は低かった。

- 化学メーカーは化学耐性と規制順守に重点を置き、持続可能性にはほとんど注意を払わなかった。

コストと価格

- 価格重視の消費者は経済的な包装を求め、従来のプラスチックや金属包装を好んだ。

- 企業は価格を抑えるため従来素材を利用し、コストと順守性・性能のトレードオフを図った。

規制順守と安全性

- 顧客は危険物輸送に関する規制順守を要求した

- 化学包装の安全性と輸送順守性が強化されたが、持続可能性の統合は最小限だった。

再利用性と循環型経済

- 再利用可能な業界用コンテナへの関心は一部存在するが、主に廃棄処理に焦点が当てられていた。

- 企業は循環型経済システムよりも、使い捨てで頑丈な包装を優先した。

要因 メーカーの優先事項(2019~2024年)&(2025~2035年)

製品の入手可能性と利便性

- より便利で軽量、環境に優しい化学品包装への需要が増加。

- 利便性と性能向上のため、繊維系や複合材包装など異なる素材の使用。

持続可能性

- 規制対応と事業持続可能性の取り組みから、持続可能・リサイクル可能・再利用可能な化学品包装への高い市場需要。

- 循環型経済推進のため、バイオベースプラスチックやリサイクル可能複合材など持続可能な素材への投資。

コストと価格

- 消費者は環境に配慮した高性能包装に対してより高い支払意慾を示す。

- 持続可能な生産における規模の経済によりコストが低下し、従来の包装と比較してグリーン包装の競争力が高まる。

規制順守と安全性

- 世界的な規制強化により、規制順守・持続可能・インテリジェントな包装ソリューションの必要性が高まる。

- 化学品包装におけるデジタル追跡、偽造防止機能、安全性の向上した機能の導入。

再利用性と循環型経済

- 再利用可能なIBCコンテナ、バルクコンテナ、クローズドループリサイクル施設への需要増加。

- 産業用包装向けのリターナブル包装ソリューションと化学的リサイクルプロセスへの投資。

2025年から2035年にかけて、持続可能性への懸念の高まりにより産業用化学品包装の需要が増加し、リサイクル可能で環境に優しい包装材料の革新が進む見込み。

自動化とスマート追跡技術(RFID対応包装によるリアルタイム監視など)の進展は、化学品の輸送・保管における安全性と効率性をさらに向上させる。さらに、有害化学物質取り扱いに関する規制強化により、様々な業界で高度な改ざん防止・耐食性包装ソリューションの導入が促進される。

市場集中

ティア1企業は、世界市場で大きなシェアを占める市場リーダーである。これらの企業は高い生産能力と幅広い製品ポートフォリオを特徴とする。これらの市場リーダーは、複数の包装形式における製造の広範な専門知識と、強固な消費者基盤に支えられた広範な地理的展開によって区別されます。

彼らは、最新技術を活用したリサイクルや製造を含む幅広いシリーズを提供し、規制基準を満たす最高品質を実現しています。ティア1内の主要企業には、ProAmpac、Tote Systems International, LP、US Display Group、Myers Industries, Inc.、Assmann Corp. of Americaが含まれます。

Tier 2 企業には、特定の地域に拠点を置き、現地市場に大きな影響力を持つ中堅企業が含まれます。これらの企業は、海外での強い存在感と市場に関する深い知識が特徴です。これらの市場プレーヤーは優れた技術力を有し、規制の順守も確保していますが、高度な技術や幅広いグローバル展開は必ずしも備えていない場合があります。

Tier 2 の有力企業には、DENIOS Ltd.、Hoover CS、 Segezha Group GmbH、CLA Containers、Greif, Inc.、RIKUTEC Group、ミュラー・グループ、Knack Packaging Private Limited、Mauser Group B.V.、PVN Fabrics Pvt. Ltd.、Time Technoplast Ltd.、Pyramid Technoplast Pvt. Ltd.、Tripura Containers Private Limited、East India Drums & Barrels Mfg. Co.、Schuetz GmbH & Co. KGaA などがあります。

第 3 層には、地域で事業を展開し、ニッチ市場にサービスを提供する小規模企業の大半が含まれます。これらの企業は、特に地域市場の需要を満たすことを重視しており、その結果、第 3 層シェアセグメントに分類されます。

これらは小規模な企業であり、事業展開地域も限られています。この文脈における第 3 層は、組織化されていない市場として認識されており、組織化された競合他社と比較すると、広範な構造や正式な体制が欠けているという特徴があるセクターを指します。

国別洞察

以下のセクションでは、国別に見た産業用化学品包装市場の将来予測を扱います。北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)など、世界各地の主要国に関する情報を提供します。米国は2035年までに2.9%のCAGR(年平均成長率)を記録すると予測されています。ヨーロッパでは、スペインが2035年までに3.6%のCAGRを記録すると予測されています。

米国における化学・製薬生産の拡大が成長を加速

米国の化学・製薬業界が工業用包装化学品の需要を牽引しています。ダウ、デュポン、エクソンモービルなどの主要化学メーカーは、危険化学品および非危険化学品の輸送に適合した高品質な包装を必要としています。

特殊化学品やバイオ医薬品の生産も増加傾向にあり、無菌性・環境配慮性・改ざん防止性を備えた包装の需要を牽引している。米国環境保護庁(EPA)や運輸省(DOT)の規制をはじめとする政府規制に基づき、化学物質は漏洩や土壌汚染を防ぐ適切な包装が必須である。化学品輸出量の拡大に伴い、耐久性と安全性を兼ね備えた産業用化学品包装ソリューションの需要も高まっている。

欧州連合の規制強化と環境配慮型包装の実践

化学品生産・輸出を主導するドイツでは、環境配慮型で高性能な化学品包装ソリューションの需要が高まっています。REACH(化学物質の登録、評価、認可、制限)や循環型経済行動計画に基づく厳格なEU包装政策により、企業は持続可能でリサイクル可能、再利用可能な包装材を選択しています。

さらに、自動車産業や製造用化学品を有する高度に発達した工業経済国であるドイツでは、危険物輸送基準を満たす頑丈で特注の包装が求められています。環境に優しい産業用化学品包装の普及に伴い、ドイツ企業は生分解性化学品容器、インテリジェント包装、リターナブルバルク貯蔵容器への切り替えを検討する新たな潮流が生まれています。

競争環境

産業用化学品包装業界の拡大は、安全で耐久性があり規制に準拠した包装への需要増が根本的な要因である。化学物質の漏洩防止による汚染や有害物質曝露を防ぐ保管ニーズも、この分野を推進する理由となっている。主な要因は以下の通り:

- 安全・環境規制(OSHA、EPA、REACH、国連包装ガイドライン)

- 再生可能・持続可能素材の使用拡大

- スマート包装技術の発展(RFID追跡、改ざん防止シール)

- 柔軟・硬質包装サイズ(IBCトート、ドラム缶、FIBC、パウチ)の需要増加

各社は自動生産ラインと高バリア材料を導入し、酸性・可燃性・高純度など多様な産業用化学品の包装要件に対応するカスタマイズソリューションを提供している。

主要企業洞察

グレイフ社(15%-20%)

グレイフは産業用化学品包装の主要メーカーの一つ。鋼鉄・プラスチックドラム、IBCトート、硬質バルクコンテナを製造。安全性と規制順守を追求しつつ、再利用可能・リサイクル可能な資源を用いたグリーン包装ソリューションの開発を目指す。

Mauser Packaging Solutions (10%-15%)

Mauserは業界用包装製品を再生・再利用に重点を置いた構成に転換。再利用可能かつリサイクル可能なFIBC、ジェリカン、ドラムを市場に出している。同社のクローズドループシステム目標に沿い、Mauserの包装ソリューションは顧客の持続可能性目標達成をより効果的に支援する。

ベリー・グローバル社 (8%-12%)

ベリー・グローバルはプラスチック製産業用化学品包装のメーカーであり、バリアコーティングを施した国連認証ペール缶、ドラム缶、ジャグなどを製造。軽量で経済的かつ長寿命なソリューションの包括的な市場プログラムを統括している。

シュッツ社(6%-10%)

シュッツ社は、高バリアコーティング技術とインテリジェント包装統合(追跡システム、RFID)で評価される主要なIBCおよびドラム型包装メーカーです。革新的で持続可能な包装を市場に出しています。

アムコール社(5%-8%)

Amcorは工業用化学品向け高バリア性フレキシブル包装フィルム・パウチを製造。現在はリサイクル可能かつバイオベースのフレキシブル包装ソリューション開発に注力。

その他の主要プレイヤー(合計30-40%)

カスタマイズされた革新的で持続可能なソリューションを提供し、産業用化学品包装の成長過程を牽引する複数企業:

- Greiner Packaging – 特殊化学品・危険化学品向けカスタム成形プラスチック容器の専門技術

- モンディグループ – 多層バリア袋など、紙ベースおよびフレキシブルな産業用化学品包装を生産。

- タイム・テクノプラスト社 – ブロー成形ドラムやジェリカンなどのポリマーベース産業用化学品包装を手がける。

- ネファブグループ – 化学品輸送用の保護木製クレートや段ボールクレートなど、輸出・バルク包装ソリューションを提供。

- インターナショナル・ペーパー – 防湿性板紙ドラムを含む、化学品向け繊維ベース包装システムを提供。

産業用化学品包装市場の主な動向

- 2024年11月、アムコール社はベリー・グローバル・グループ社を84億3000万ドルの全株式取引で買収することに合意。この合併により、消費者向け・医療包装業界における主要プレイヤーが誕生し、統合後の売上高は240億ドルに達する見込み. この取引は、規制当局の承認を条件として、2025 年半ばまでに完了する見通しです。

- 2024 年 4 月、クラリアントは、インターナショナル・フレーバーズ&フレグランス社からルーカス・マイヤー・コスメティックス社を 8 億 1000 万米ドルで買収しました。この買収は、クラリアントが特殊化学品分野でのポートフォリオを拡大する戦略の一環です。

産業用化学品包装市場の主要企業

- ProAmpac

- Tote Systems International, LP

- US Display Group

- Myers Industries, Inc.

- Assmann Corp. of America

- DENIOS Ltd.

- Hoover CS

- Segezha Group GmbH

- CLA Containers

- Greif, Inc.

- RIKUTEC Group

- Müller Group

- Knack Packaging Private Limited

- Mauser Group B.V.

- PVN Fabrics Pvt. Ltd.

- Time Technoplast Ltd.

- Pyramid Technoplast Pvt. Ltd.

- Tripura Containers Private Limited

- East India Drums & Barrels Mfg. Co.

- Schuetz GmbH & Co. KGaA

産業用化学品包装市場のセグメント化

包装形式別:

市場は、中間バルクコンテナ(IBC)、フレキシタンク、ドラム缶、ペール缶およびジェリー缶、袋およびサック、その他(ビンおよびライナーなど)に分類されます。

素材別:

市場は金属、プラスチック、紙・板紙に分類される。

化学品タイプ別:

市場は特殊化学品と汎用化学品を含む。

地域別:

北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカの主要国をカバーする。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場力学、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 包装形態別

- 素材別

- 化学タイプ別

- 包装形態別グローバル市場分析(2020年~2024年)および予測(2025年~2035年

- 中間バルクコンテナ(IBC)

- フレキシタンク

- ドラム

- ペール缶およびジェリー缶

- バッグおよび袋

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、種類別

- 金属

- プラスチック

- 紙および板紙

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、化学物質タイプ別

- 特殊化学品

- 汎用化学品

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米 売上分析 2020年~2024年および予測 2025年~2035年、主要セグメントおよび国別

- 中南米 売上分析 2020年~2024年および予測 2025年~2035年、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジアおよび太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における包装形態、素材、化学タイプ別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- ProAmpac

- Tote Systems International, LP

- US Display Group

- Myers Industries, Inc.

- Assmann Corp. of America

- DENIOS Ltd.

- Hoover CS

- Segezha Group GmbH

- CLA Containers

- Greif, Inc.

-

市場

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(単位)予測、2020年から2035年

- 表3:包装形態別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表4:包装形態別グローバル市場数量(単位)予測、2020年から2035年

- 表5:素材別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表6:素材別グローバル市場規模(単位)予測、2020年から2035年

- 表7:化学タイプ別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表8:化学タイプ別世界市場規模(単位)予測、2020年から2035年

- 表9:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表10:国別北米市場規模(単位)予測、2020年から2035年

- 表11:北米市場規模(百万米ドル)予測(包装形態別、2020年~2035年)

- 表12:北米市場規模(単位)予測(包装形態別、2020年~2035年)

- 表13:北米市場規模(百万米ドル)予測(素材別、2020年~2035年)

- 表14:北米市場規模(数量)予測(素材別)、2020年から2035年

- 表15:北米市場規模(百万米ドル)予測(化学タイプ別)、2020年から2035年

- 表16:北米市場規模(数量)予測(化学タイプ別)、2020年から2035年

- 表17:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:中南米市場規模(単位)国別予測、2020年から2035年

- 表19:中南米市場規模(百万米ドル)包装形態別予測、2020年から2035年

- 表20:中南米市場規模(単位)予測:包装形態別、2020年から2035年

- 表21:中南米市場規模(百万米ドル)予測:素材別、2020年から2035年

- 表22:中南米市場規模(単位)予測:素材別、2020年から2035年

- 表23:中南米市場規模(百万米ドル)化学タイプ別予測、2020年から2035年

- 表24:中南米市場規模(単位)化学タイプ別予測、2020年から2035年

- 表25:ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:ヨーロッパ市場規模(単位)国別予測、2020年から2035年

- 表27:ヨーロッパ市場規模(百万米ドル)包装形態別予測、2020年から2035年

- 表28:ヨーロッパ市場規模(単位)包装形態別予測、2020年から2035年

- 表29:ヨーロッパ市場規模(百万米ドル)-素材別予測(2020~2035年)

- 表30:ヨーロッパ市場規模(単位)-素材別予測(2020~2035年)

- 表31:ヨーロッパ市場規模(百万米ドル)-化学タイプ別予測(2020~2035年)

- 表32:ヨーロッパ市場規模(数量)予測(化学タイプ別)、2020年から2035年

- 表33:アジア太平洋市場規模(百万米ドル)予測(国別)、2020年から2035年

- 表34:アジア太平洋市場規模(数量)予測(国別)、2020年から2035年

- 表35:包装形態別アジア太平洋市場規模(百万米ドル)予測、2020年から2035年

- 表36:包装形態別アジア太平洋市場規模(単位)予測、2020年から2035年

- 表37:素材別アジア太平洋市場規模(百万米ドル)予測、2020年から2035年

- 表38:アジア太平洋市場数量(単位)予測(材料別)、2020年から2035年

- 表39:アジア太平洋市場価値(百万米ドル)予測(化学タイプ別)、2020年から2035年

- 表40:化学タイプ別アジア太平洋市場数量(単位)予測、2020年から2035年

- 表41:国別中東・アフリカ市場価値(百万米ドル)予測、2020年から2035年

- 表42:国別中東・アフリカ市場数量(単位)予測、2020年から2035年

- 表43:中東・アフリカ地域市場規模(百万米ドル)予測:包装形態別、2020年から2035年

- 表44:中東・アフリカ地域市場規模(単位)予測:包装形態別、2020年から2035年

- 表45:中東・アフリカ地域市場規模(百万米ドル)予測:素材別、2020年から2035年

- 表46:素材別中東・アフリカ市場数量(単位)予測、2020年から2035年

- 表47:化学タイプ別中東・アフリカ市場価値(百万米ドル)予測、2020年から2035年

- 表48:化学タイプ別中東・アフリカ市場数量(単位)予測、2020年から2035年

図一覧

- 図1:包装形態別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:素材別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:化学タイプ別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図5:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図6:地域別グローバル市場数量(単位)分析、2020年から2035年

- 図7:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図8:地域別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図9:包装形態別グローバル市場価値(百万米ドル)分析、2020年から2035年

- 図10:包装形態別グローバル市場数量(単位)分析、2020年から2035年

- 図11:包装形態別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図12:包装形態別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図13:素材別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図14:素材別グローバル市場数量(単位)分析、2020年から2035年

- 図15:素材別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図16:素材別世界市場前年比成長過程(%)予測(2025年~2035年)

- 図17:化学タイプ別世界市場規模(百万米ドル)分析(2020年~2035年)

- 図18:化学タイプ別世界市場数量(単位)分析(2020年~2035年)

- 図19:化学タイプ別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図20:化学タイプ別グローバル市場前年比成長過程(%)予測、2025年から2035年

- 図21:包装形態別グローバル市場魅力度、2025年から2035年

- 図22:素材別グローバル市場魅力度(2025~2035年)

- 図23:化学タイプ別グローバル市場魅力度(2025~2035年)

- 図24:地域別グローバル市場魅力度(2025~2035年)

- 図25:北米市場規模(百万米ドル)-包装形態別、2025年から2035年

- 図26:北米市場規模(百万米ドル)-素材別、2025年から2035年

- 図27:北米市場規模(百万米ドル)化学タイプ別、2025年から2035年

- 図28:北米市場規模(百万米ドル)国別、2025年から2035年

- 図29:北米市場規模(百万米ドル)国別分析、2020年から2035年

- 図30:北米市場規模(単位)の国別分析、2020年から2035年

- 図31:北米市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図32:北米市場の年間成長過程(%)予測、国別、2025年から2035年

- 図33:北米市場価値(百万米ドル)包装形態別分析、2020年から2035年

- 図34:北米市場数量(単位)包装形態別分析、2020年から2035年

- 図35:北米市場価値シェア(%)およびBPS分析(1株当たり利益)、包装形態別、2025年から2035年

- 図36:北米市場 年間成長過程(%)予測(包装形態別、2025年~2035年)

- 図37:北米市場 価値(百万米ドル)分析(素材別、2020年~2035年)

- 図38:北米市場 数量(単位)分析(素材別、2020年~2035年)

- 図39:北米市場における材料別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図40:北米市場における材料別前年比成長過程(%)予測、2025年から2035年

- 図41:北米市場における化学タイプ別市場価値(百万米ドル)分析、2020年から2035年

- 図42:北米市場規模(単位)化学タイプ別分析、2020年から2035年

- 図43:北米市場価値シェア(%)およびBPS分析(化学タイプ別)、2025年から2035年

- 図44:北米市場前年比成長過程(%)予測(化学タイプ別)、2025年から2035年

- 図45:北米市場の魅力度(包装形態別)、2025年から2035年

- 図46:北米市場の魅力度(素材別)、2025年から2035年

- 図47:北米市場の魅力度(化学タイプ別)、2025年から2035年

- 図48:北米市場の魅力度(国別)、2025年から2035年

- 図49:中南米市場規模(百万米ドル)包装形態別、2025年から2035年

- 図50:中南米市場規模(百万米ドル)素材別、2025年から2035年

- 図51:中南米市場規模(百万米ドル)化学タイプ別、2025年から2035年

- 図52:中南米市場規模(百万米ドル)国別、2025年から2035年

- 図53:中南米市場規模(百万米ドル)国別分析、2020年から2035年

- 図54:中南米市場規模(単位)の国別分析、2020年から2035年

- 図55:中南米市場価値シェア(%)およびBPSの国別分析、2025年から2035年

- 図56:中南米市場の前年比成長過程(%)予測、国別、2025年から2035年

- 図57:中南米市場価値(百万米ドル)包装形態別分析、2020年から2035年

- 図58:中南米市場規模(単位)包装形態別分析、2020年から2035年

- 図59:中南米市場価値シェア(%)およびBPS分析(ベースポイント)包装形態別、2025年から2035年

- 図60:中南米市場:包装形態別前年比成長過程(%)予測、2025年から2035年

- 図61:中南米市場:素材別市場規模(百万米ドル)分析、2020年から2035年

- 図62:中南米市場:素材別市場規模(単位)分析、2020年から2035年

- 図63:中南米市場における素材別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図64:中南米市場における素材別前年比成長過程(%)予測、2025年から2035年

- 図65:中南米市場価値(百万米ドル)化学タイプ別分析、2020年から2035年

- 図66:中南米市場規模(単位)化学タイプ別分析、2020年から2035年

- 図67:中南米市場 化学タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図68:中南米市場 化学タイプ別前年比成長過程(%)予測、2025年から2035年

- 図69:中南米市場 パッケージ形式別市場魅力度、2025年から2035年

- 図70:中南米市場の魅力度(素材別)、2025年から2035年

- 図71:中南米市場の魅力度(化学タイプ別)、2025年から2035年

- 図72:中南米市場の魅力度(国別)、2025年から2035年

- 図73:包装形態別ヨーロッパ市場規模(百万米ドル)、2025年から2035年

- 図74:素材別ヨーロッパ市場規模(百万米ドル)、2025年から2035年

- 図75:化学タイプ別ヨーロッパ市場規模(百万米ドル)、2025年から2035年

- 図76:ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図77:ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図78:ヨーロッパ市場規模(単位)国別分析、2020年から2035年

- 図79:ヨーロッパ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図80:ヨーロッパ市場の前年比成長過程(%)予測(国別、2025年から2035年)

- 図81:ヨーロッパ市場価値 (百万米ドル) 包装形態別分析、2020年から2035年

- 図82:ヨーロッパ市場規模(数量)包装形態別分析、2020年から2035年

- 図83:ヨーロッパ市場価値シェア(%)およびBPS分析(包装形態別)、2025年から2035年

- 図84:包装形態別ヨーロッパ市場前年比成長過程(%)予測、2025年から2035年

- 図85:素材別ヨーロッパ市場規模(百万米ドル)分析、2020年から2035年

- 図86:素材別ヨーロッパ市場数量(単位)分析、2020年から2035年

- 図87:ヨーロッパ市場における材料別価値シェア(%)およびBPS分析、2025年から2035年

- 図88:ヨーロッパ市場における材料別前年比成長過程(%)予測、2025年から2035年

- 図89:ヨーロッパ市場における化学タイプ別価値(百万米ドル)分析、2020年から2035年

- 図90:ヨーロッパ市場規模(数量)化学タイプ別分析、2020年から2035年

- 図91:ヨーロッパ市場価値シェア(%)およびBPS分析(化学タイプ別)、2025年から2035年

- 図92:ヨーロッパ市場前年比成長過程(%)予測(化学タイプ別)、2025年から2035年

- 図93:包装形態別ヨーロッパ市場魅力度、2025年から2035年

- 図94:素材別ヨーロッパ市場魅力度、2025年から2035年

- 図95:ヨーロッパ市場における化学タイプ別魅力度(2025~2035年)

- 図96:ヨーロッパ市場における国別魅力度(2025~2035年)

- 図97:アジア太平洋市場における包装形態別市場規模(百万米ドル)(2025~2035年)

- 図98:アジア太平洋市場規模(百万米ドル)-素材別、2025年から2035年

- 図99:アジア太平洋市場規模(百万米ドル)-化学タイプ別、2025年から2035年

- 図100:アジア太平洋市場規模(百万米ドル)-国別、2025年から2035年

- 図101:アジア太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図102:アジア太平洋地域市場規模(単位)国別分析、2020年から2035年

- 図103:アジア太平洋地域市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図104:アジア太平洋市場の前年比成長過程(%)予測(国別、2025年から2035年)

- 図105:アジア太平洋市場規模(百万米ドル)の包装形態別分析(2020年から2035年)

- 図106:アジア太平洋市場数量(単位)の包装形態別分析(2020年から2035年)

- 図107:アジア太平洋市場における包装形態別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図108:アジア太平洋市場における包装形態別前年比成長過程(%)予測、2025年から2035年

- 図109:アジア太平洋市場価値(百万米ドル)素材別分析、2020年から2035年

- 図110:アジア太平洋市場数量(単位)素材別分析、2020年から2035年

- 図111:アジア太平洋市場価値シェア(%)及びBPS分析(ベース・ポイント・シェア)、素材別、2025年から2035年

- 図112:アジア太平洋市場 材料別 前年比成長過程(%)予測、2025年から2035年

- 図113:アジア太平洋市場 化学タイプ別 市場価値(百万米ドル)分析、2020年から2035年

- 図114:アジア太平洋市場 化学タイプ別 市場規模(単位)分析、2020年から2035年

- 図115:化学タイプ別アジア太平洋市場価値シェア(%)およびBPS分析、2025年から2035年

- 図116:化学タイプ別アジア太平洋市場前年比成長過程(%)予測、2025年から2035年

- 図117:包装形態別アジア太平洋市場の魅力度、2025年から2035年

- 図118:素材別アジア太平洋市場の魅力度、2025年から2035年

- 図119:化学タイプ別アジア太平洋市場の魅力度、2025年から2035年

- 図120:アジア太平洋地域における国別市場魅力度(2025~2035年)

- 図121:中東・アフリカ地域における包装形態別市場規模(百万米ドル)(2025~2035年)

- 図122:中東・アフリカ地域における素材別市場規模(百万米ドル)(2025~2035年)

- 図123:化学種類別中東・アフリカ市場規模(百万米ドル)、2025年から2035年

- 図124:国別中東・アフリカ市場規模(百万米ドル)、2025年から2035年

- 図125:国別中東・アフリカ市場規模(百万米ドル)分析、2020年から2035年

- 図126:国別中東・アフリカ市場数量(単位)分析、2020年から2035年

- 図127:国別中東・アフリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図128:国別中東・アフリカ市場前年比成長過程(%)予測、2025年から2035年

- 図129:包装形態別中東・アフリカ市場規模(百万米ドル)分析、2020年から2035年

- 図130:包装形態別中東・アフリカ市場数量(単位)分析、2020年から2035年

- 図131:中東・アフリカ(MEA)市場における包装形態別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図132:中東・アフリカ(MEA)市場における包装形態別前年比成長過程(%)予測、2025年から2035年

- 図133:素材別中東・アフリカ市場規模(百万米ドル)分析、2020年から2035年

- 図134:素材別中東・アフリカ市場数量(単位)分析、2020年から2035年

- 図135:素材別中東・アフリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図136:素材別中東・アフリカ市場前年比成長過程(%)予測、2025年から2035年

- 図137:化学タイプ別中東・アフリカ市場価値(百万米ドル)分析、2020年から2035年

- 図138:化学タイプ別中東・アフリカ市場数量(単位)分析、2020年から2035年

- 図139:化学タイプ別中東・アフリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図140:化学タイプ別中東・アフリカ市場前年比成長過程(%)予測、2025年から2035年

- 図141:包装形態別中東・アフリカ市場の魅力度、2025年から2035年

- 図142:素材別中東・アフリカ市場の魅力度、2025年から2035年

- 図143:化学タイプ別中東・アフリカ市場の魅力度、2025年から2035年

- 図144:国別中東・アフリカ市場の魅力度、2025年から2035年