❖本調査資料に関するお問い合わせはこちら❖

自動車用プリント基板市場規模、シェア、および予測見通し 2025年から2035年

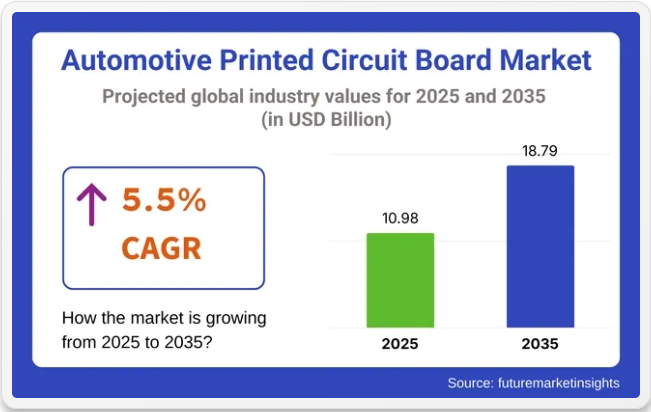

世界の自動車用プリント基板(PCB)市場は着実な成長過程にあり、2025年の109億8,000万米ドルから2035年までに187億9,000万米ドルへ増加し、予測期間中に年平均成長率(CAGR)5.5%を記録すると予想されています。この拡大は、車載電子機器の急速な技術進歩、自動運転機能の普及拡大、電気モビリティへの世界的な移行によって牽引されている。

これらの変革的なトレンドは、効率的な電力管理を確保し、インフォテインメントシステムをサポートし、先進運転支援システム(ADAS)を可能にする高性能PCBを必要としており、信頼性が高く複雑なPCB設計の需要を高めている。

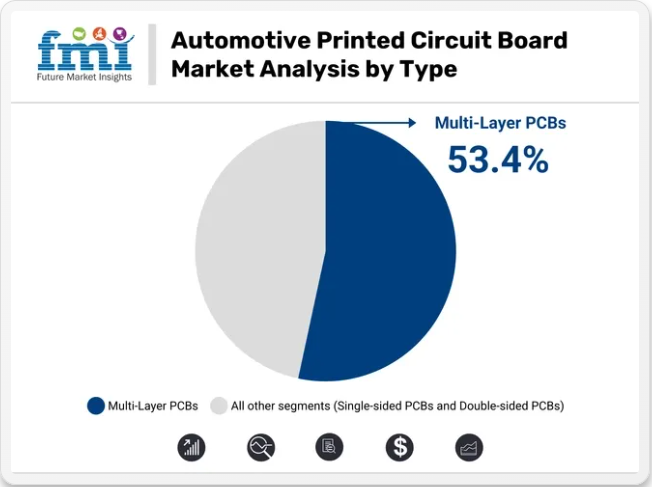

PCBタイプ別では、多層PCBが市場をリードし、2025年には収益シェアの53.4%を占めると予測される。優れた信号完全性、高い電気的性能を提供し、コンパクトなレイアウト内に複数の機能を収容できる能力により、現代の自動車に不可欠な存在となっています。

これらのPCBは、パワートレイン制御システム、衝突回避技術、電気自動車(EV)のバッテリー管理システムなど、重要な自動車モジュールに広く使用されており、次世代車両アーキテクチャにおける不可欠な役割を浮き彫りにしています。

車種別では、乗用車が2025年に72.1%のシェアで市場を支配すると予測される。コネクティッド機能や自動運転機能への消費者需要の高まり、拡大するEV市場がこの優位性を後押ししている。自動車メーカーは車両の安全性、知能化、ユーザー快適性の向上に投資を加速しており、これら全ては高度で信頼性の高いPCB技術に大きく依存している。ヨーロッパ、北米、アジア太平洋地域などにおけるEV普及の拡大が、この傾向をさらに加速させている。

注目すべき業界動向として、Syrma SGSが2024年10月にインド・ランジャンガオンに最先端製造施設を開設したことが挙げられる。The Economic Times 通信が報じたところでは、この動きは世界的に急増する自動車用電子機器の需要に対応するため、地域の生産能力を強化するものだ。TTMテクノロジーズ、チン・プーン・インダストリアル、メイコ・エレクトロニクス、KCEエレクトロニクス、ユニミクロン・テクノロジーなどの主要企業は、進化する市場ニーズに対応するため、研究開発と拡大戦略に引き続き注力している。

自動車用プリント基板市場分析:主要投資セグメント別

2025年には、車両向け高性能電子システムへの需要増加を背景に、多層PCBが種類別セグメントで53.4%の市場シェアを占め、主導的立場を維持すると予測される。車種別では、乗用車が72.1%のシェアを占めると予測される。これは、インフォテインメント、安全、ADAS技術の統合がこの分野で急速に拡大しているためである。

優れた機能性と小型化により多層PCBが市場を支配

多層PCBセグメントは、2025年に世界市場の53.4%のシェアで主導すると予測される。これらの基板は、先進運転支援システム(ADAS)、インフォテインメントシステム、バッテリー管理システム(BMS)、電子制御ユニット(ECU)など、現代の自動車アプリケーションに不可欠である。

コンパクトなフォームファクターで複雑な回路設計をサポートする能力により、次世代電気自動車やコネクテッドカープラットフォームにおいて不可欠な存在となっている。自動車メーカーおよびサプライヤーは、インテリジェントモビリティソリューションにおける高データ伝送量、放熱性、小型化のニーズに対応するため、多層PCBの需要を増加させており、このセグメントの市場存在感を高めています。

乗用車は依然としてPCB採用における最大の車両セグメント

乗用車セグメントは、快適性、接続性、安全機能の強化に向けた電子機器の普及により、2025年には市場シェアの72.1%を占めると予測されています。電気自動車(EV)およびハイブリッド車の急速な成長過程に加え、スマートディスプレイ、自動運転機能、テレマティクスシステムの統合が、この車種カテゴリーにおけるPCB需要を牽引している。

特にアジア太平洋地域とヨーロッパにおいて、技術的に高度な乗用車に対する消費者の期待が高まっていることが、このセグメントの主導的地位をさらに強化している。自動車メーカーは、厳しい排出ガス規制や運転支援システムの義務化に対応するため、電子機器を豊富に搭載したモデルに重点的に注力しており、乗用車がPCBメーカーの主要な収益源としての地位を確固たるものにしている。

2025年、自動運転レベル別では準自動運転車がPCB採用を主導

高度運転支援システム(ADAS)の広範な統合を背景に、準自動運転車が2025年の自動車用PCB市場を自動運転レベル別で主導すると予測される。これらの車両は自動化機能と人間の監視を両立させるため、レーダー、LiDAR、画像処理ユニットを管理する高性能PCBが必要となる。

テスラ、BMW、ヒュンダイなどの自動車メーカーは、安全上重要な用途向けのPCB需要を牽引する半自律機能を車両に搭載する動きを加速させている。規制当局が車両安全基準の強化を推進する中、適応型クルーズコントロール、車線維持支援、自動緊急ブレーキを支えるPCBが不可欠となっている。この分野は完全自律走行への足がかりとなる。

2025年にはADASと基本安全システムがアプリケーション分野を主導

2025年、ADASと基本安全システムは、消費者需要の高まりと車両安全に関する規制要件に後押しされ、用途別自動車用PCB市場を牽引する見込みである。衝突回避、死角検知、緊急ブレーキなどのこれらのシステムには、高い信号完全性と環境耐久性を備えた堅牢なPCBが求められる。

メイコ電子や日本メクトロンなどのティア1サプライヤーは、複雑なセンサー統合とリアルタイムデータ処理をサポートするため、多層PCBソリューションの強化を進めている。全車種における半自動運転機能への移行は、ADASを主要なPCB用途としてさらに強化し、現代車両の安全性と革新の基盤としている。

自動車用プリント基板市場の主要動向

電気自動車(EV)、先進安全機能、自動運転技術への需要増加により、自動車用プリント基板市場は変化している。メーカーは、こうした進化するニーズに対応するため、革新性、小型化、信頼性に注力している。

電気自動車の普及拡大がPCB需要を牽引

電気自動車(EV)の普及拡大は、高性能プリント基板の必要性を高めている。これらの基板は、バッテリー管理システム、インバーター、パワーコントロールユニットに必要です。TTM TechnologiesやMeikoなどの企業は、この高まる需要に対応するため生産能力を拡大しています。

多層基板および高密度インターコネクト(HDI)PCBは、EVのエネルギー効率と省スペース設計のために使用されています。熱管理は重要になっており、金属コアPCBは放熱性を向上させています。自動車メーカーは、過酷な動作環境に対応する、より高い耐久性と性能を備えた基板を求めています。EV生産が世界的に拡大する中、信頼性の高い先進PCBの需要がサプライヤーの戦略と投資を再構築している。

先進運転支援システム(ADAS)の統合拡大

先進運転支援システム(ADAS)の拡大が、特殊な自動車用PCBの需要を牽引している。レーダー、LiDAR、カメラモジュール、センサーには、優れた信号完全性を備えた高信頼性回路基板が求められる。これらのシステムの設計複雑性に対応するため、フレキシブル基板やリジッドフレックス設計が採用されている。

AT&SやChin-Poonといった企業は、ADAS用途向けに特化したPCBソリューションを開発中だ。これらの基板は、車両内の振動、温度変動、電磁干渉に耐えなければならない。半自律走行や自律走行機能が普及するにつれ、層数を増やし精密製造されたPCBが不可欠となっている。自動車メーカーは、安全性、性能、システム信頼性を確保するため、革新的なPCB技術を推進している。

自動車用プリント基板市場の生産・流通・採用を牽引する主要国

自動車用PCB市場は主要国における成長過程を明らかにし、メーカーが生産・技術・流通を最適化するのに役立つ。米国とドイツが先進的な自動車用PCBソリューションの需要を主導している。

米国、PCB分野における電動化と自動運転の波に乗る

米国の自動車用PCB市場は、2025年から2035年にかけて年平均成長率(CAGR)5.8%で拡大すると予測されています。同国の主導的立場は、電気自動車の早期導入と自動運転技術への堅調な投資によって支えられています。テスラ、ゼネラルモーターズ、フォードなどの主要OEMメーカーは、EVプラットフォームやADASシステムに組み込まれる高度なPCBの需要を加速させている。

米国市場は、5G統合、熱管理、軽量材料における最先端の研究開発の恩恵を受けている。アジアのPCBサプライヤーとの戦略的提携と強力な国内製造エコシステムにより、米国は予測期間を通じて世界市場における支配的なシェアを維持すると見込まれる。

英国はEV生産と持続可能な自動車技術に注力

英国の自動車用PCB市場は、2025年から2035年にかけて年平均成長率(CAGR)4.9%で拡大すると予測される。この成長は、「Road to Zero」戦略に基づく政府のインセンティブに支えられた、電気自動車(EV)およびハイブリッド車への積極的な移行によって推進されている。特にサンダーランドにおけるEV製造拠点の拡大が、バッテリー管理システムや車載電子機器向けのPCB需要を牽引している。

グローバルPCBメーカーとの協業により製品信頼性と性能が向上。さらに、持続可能でエネルギー効率の高い車両への消費者嗜好の高まりが技術革新を促進している。環境意識の高い市場動向に牽引され、ヨーロッパの自動車用PCB市場形成における英国の役割は依然として重要である。

ドイツ、精密PCB統合で自動車産業の伝統を維持

ドイツの自動車用PCB市場は、同国の名高い自動車業界に牽引され、2035年までに年平均成長率(CAGR)5.5%を記録する見込みである。BMW、フォルクスワーゲン、メルセデス・ベンツなどのグローバル大手企業が、インフォテインメント、運転支援、パワートレイン制御システムにおけるPCB統合を主導している。同国におけるインダストリー4.0の実践導入は、PCB製造における生産精度、自動化、コスト効率を向上させている。

ドイツはEV開発と水素燃料車にも注力し、PCB用途を多様化。環境政策とEUグリーンディールが持続可能な自動車電子機器の革新を後押し。これらの潮流が相まって、欧州および世界の自動車用PCB分野におけるドイツの優位性を確固たるものにしている。

中国:巨大なEV需要と垂直統合で主導

中国は2025年から2035年にかけて予測される世界最高水準の年平均成長率(CAGR)6.2%で、世界の自動車用PCB市場を支配している。急速な電気自動車の普及、大規模な政府補助金、BYDやNIOなどの国内OEMの存在がこの堅調な成長を牽引している。PCB製造から完成車組立までの垂直統合されたサプライチェーンは、生産コスト優位性と効率性を実現している。

次世代バッテリー技術やスマート交通ソリューションへの投資は、全車種におけるPCB利用をさらに促進する。加えて、拡大する中国のEV輸出市場はグローバルな供給動態への影響力を強化し、同国を世界的な自動車用PCBエコシステムにおける中核的リーダーとして位置づけている。

日本:先進的な電子車両プラットフォームで革新を推進

日本の自動車用PCB市場は、2025年から2035年にかけて年平均成長率(CAGR)4.7%で拡大すると予測される。トヨタ、ホンダ、日産などの主要自動車メーカーは、ハイブリッド車や電気自動車への高性能PCBの組み込みにおいて最先端を走っている。日本の電子機器の小型化と信頼性における卓越した強みは、先進的な車両システム向けのコンパクトで耐久性のあるPCBモジュールの開発を支えている。

固体電池技術やコネクテッドカーインフラに関する活発な研究が継続的な革新を保証している。カーボンニュートラル達成やインテリジェント交通ネットワーク構築を目指す政府施策が需要をさらに刺激する。日本の技術的卓越性の伝統が、自動車電子機器市場のグローバル競争力を維持している。

主要自動車用プリント基板市場サプライヤー

世界の自動車用PCB市場は依然として中程度の分散状態にあり、チン・プーン工業、明光電子、日本メクトロン、TTMテクノロジーズ、ユニミクロン・テクノロジーといったティア1企業が大きな市場シェアを占めている。これらのリーダー企業は、EV、ADAS、インフォテインメントシステム向けの世界的なOEMとの強固なパートナーシップ、大量生産能力、先進的なPCB技術から恩恵を受けている。

日本メクトロンと明光電子はHDI基板とフレキシブル回路を専門とし、TTMとユニミクロンは地域横断的なスケーラブル生産に注力。KCEエレクトロニクスやトライポッド・テクノロジーなどのティア2企業は垂直統合とコスト優位性を活用。アミトロン社などの中小企業はアフターマーケットや特殊用途におけるニッチなフレキシブルPCB需要に対応している。

最近の自動車用プリント基板市場ニュース

- 2024年6月、ECM PCB Stator Techは次世代PCB固定子電動モーターの生産推進のためEast West Manufacturingと提携。この協業によりECMはEast Westの製造ノウハウを活用可能となり、East WestはECMのPrintStator Motor-CAD最適化プラットフォームを利用できる。

- この提携は革新的な電動モーターソリューションの商用化を目的としており、最初の消費者向け製品は2024年第4四半期にサンプルモーターキットと共に発売される見込み。発表はイーストウェストのプレスリリース及び複数の業界メディアによって正式に確認された。

主要な自動車用プリント基板(PCB)市場プレイヤー

- Chin Poon Industrial

- Meiko Electronics

- Nippon Mektron

- TTM Technologies

- KCE Electronics

- Tripod Technology

- Unimicron Technology

- KingboardChem GRP

- Amitron Corp

- CMK Corp.

主要セグメント別自動車用プリント基板市場分析

種類別:

自動車用PCB市場は、種類別に両面PCB、多層PCB、片面PCBに分類される。

車種別:

車種別では、乗用車と商用車をカバーする。

自動運転レベル別:

自動運転レベル別では、自動運転車、従来型車両、半自動運転車を含む。

用途別:

用途別では、ADASおよび基本安全装置、ボディ・快適性・車両照明、インフォテインメント部品、パワートレイン部品で構成される。

地域別:

地域別では、北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカに分類される。

目次

- エグゼクティブサマリー

- 業界紹介

- 市場分類

- 市場定義

- 市場動向と成功要因

- マクロ経済的要因

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 最近の業界動向

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- 過去の需要動向

- 将来の市場予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 種類別

- 車両タイプ別

- 自律性のレベル別

- 用途別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、種類別

- 両面プリント基板

- 多層プリント基板

- 片面プリント基板

- 車両タイプ別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 乗用車

- 商用車

- 自律レベル別 グローバル市場分析 2020~2024年および予測 2025~2035年

- 自律走行車

- 従来品車両

- 半自律走行車

- 用途別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- ADASおよび基本安全

- ボディ、快適性、車両照明

- インフォテインメントコンポーネント

- パワートレインコンポーネント

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東・アフリカ

- 北米販売分析 2020年~2024年および予測 2025年~2035年

- アメリカ合衆国

- カナダ

- ヨーロッパ販売分析 2020年~2024年および予測 2025年~2035年

- ドイツ

- イギリス

- フランス

- アジア太平洋地域における売上分析(2020年~2024年)および予測(2025年~2035年)

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- 中南米における売上分析(2020年~2024年)および予測(2025年~2035年)

- ブラジル

- メキシコ

- 中東・アフリカ地域 2020年から2024年の販売分析および2025年から2035年の予測

- GCC諸国

- 南アフリカ

- 30カ国における種類別、車両タイプ別、自律レベル別、用途別の2025年から2035年までの販売予測

- 競争展望

- 市場構造分析

- 主要企業別シェア分析

- 競争ダッシュボード

- 企業プロファイル

-

- Chin Poon Industrial

- Meiko Electronics

- Nippon Mektron

- TTM Technologies

- KCE Electronics

- Tripod Technology

- Unimicron Technology

- Kingboard Chem GRP

- Amitron Corp

- CMK Corp