❖本調査資料に関するお問い合わせはこちら❖

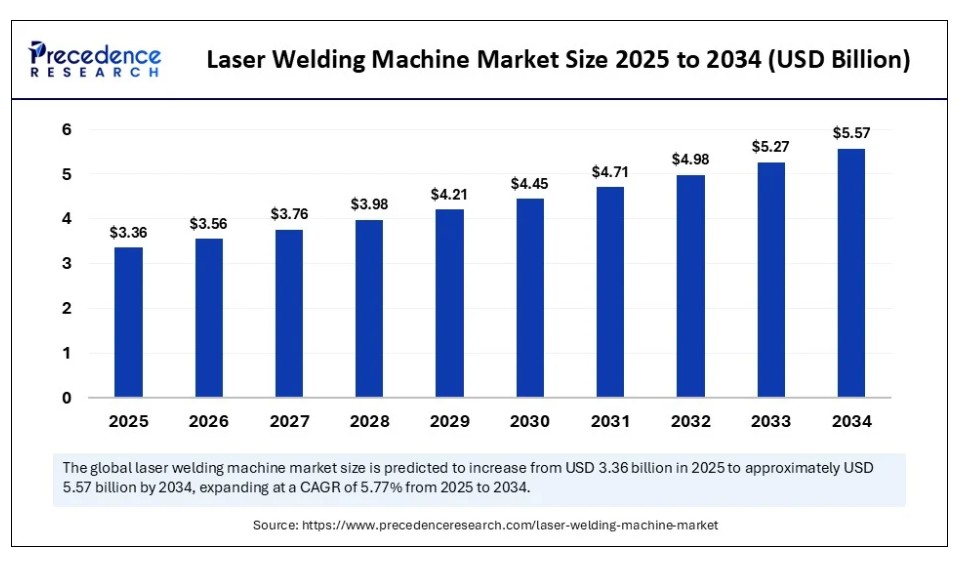

世界のレーザー溶接機市場規模は2024年に31億8,000万米ドルに達し、2025年の33億6,000万米ドルから2034年までに約55億7,000万米ドルへ拡大すると予測されている。2025年から2034年にかけての年間平均成長率(CAGR)は5.77%となる見込みである。この市場成長は、産業自動化の進展、先進製造分野における精密溶接需要の増加、および最終用途産業全体での軽量材料の採用拡大に起因している。

レーザー溶接機市場 主要ポイント

- 収益ベースで、世界のレーザー溶接機市場は2024年に31億8,000万米ドルと評価された。

- 2034年までに55億7,000万米ドルに達すると予測されている。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)5.77%で成長すると見込まれる

- アジア太平洋地域は2024年に最大のシェアで市場を支配し、2025年から2034年にかけて成長軌道を維持すると予想される。

- レーザータイプ別では、ファイバーレーザーセグメントが2024年に主要な市場シェアを占め、2025年から2034年の間に著しいCAGRで成長すると予測される。

- 操作モード別では、自動セグメントが2024年に最大の市場シェアを占めた。

- 技術別では、キーホール溶接セグメントが2024年に市場を支配した。

- 技術別では、ハイブリッド溶接セグメントが予測期間中に著しいCAGRで成長すると予想される。

- 用途別では、シーム溶接セグメントが2024年に最大のシェアで市場を支配した。

- 用途別では、ハイブリッド溶接セグメントが2025年から2034年にかけて著しいCAGRで成長すると予想される。

- 最終用途産業別では、自動車セグメントが2024年に最大の市場シェアを占めた。

- 最終用途産業別では、電子・半導体セグメントが2025年から2034年にかけて最高CAGRで成長すると予測される。

- 出力別では、1kW~5kWセグメントが2024年に主要な市場シェアを占めた。

- 出力別では、5kW超セグメントが2025年から2034年にかけて最速のCAGRで成長すると予測される。

- 機械タイプ別では、ロボットレーザー溶接セグメントが2024年に最大の市場シェアを占めた。

- 機械タイプ別では、ハンドヘルドレーザー溶接セグメントが2025年から2034年にかけて著しいCAGRで拡大している。

- 販売チャネル別では、2024年に直接販売(OEM)セグメントが市場を支配した。

- 販売チャネル別では、予測期間中にオンラインプラットフォームセグメントが著しいCAGRで成長すると予想される。

人工知能がレーザー溶接機市場に与える影響

人工知能(AI)はレーザー溶接機の能力を強化し、より知能的で効率的、かつ適応性の高いものとしている。主要製造業大手は、AIベースのセンサーやビジョンシステムでこれらの機械を強化し、溶接中のリアルタイム監視と自己修正を可能にしている。AIはレーザーパラメータの動的調整を可能にし、溶接品質の一貫性を確保するとともに欠陥を低減する。さらに、予知保全は設備の稼働寿命を延長し、プラント稼働停止を引き起こす前に潜在的な機械故障を特定することで運用コストを最小化する。

市場概要

レーザー溶接機市場とは、レーザービームを用いて金属や熱可塑性プラスチックを高精度・高速で接合する装置のグローバル産業を指す。これらの装置は高集束熱源を照射することで、深くて狭い溶接部と最小限の熱歪みを実現する。レーザー溶接は、自動車、航空宇宙、電子機器、医療機器、重機械など、高強度・高精度・自動化が求められる産業で広く採用されている。

レーザー溶接機は、手動式、半自動式、全自動式など様々な構成があり、ファイバーレーザー、CO₂レーザー、固体レーザーなど異なるレーザー光源で動作する。製造業における自動化需要の増加は、様々な産業におけるレーザー溶接機の使用に大きな影響を与える可能性が高い。微視的なレベルで繰り返される条件下での精密な接合が求められる用途に有利である。

2024年、国際ロボット連盟(IFR)は、産業用ロボットの設置台数が前年比7%増加したと発表し、レーザー溶接ロボットが自動車、電子機器、金属加工産業で重要な役割を果たしていることを明らかにしました。さらに、地域生産の開始とデジタル産業政策が、先進的なレーザーベースのシステムへの需要をさらに押し上げました。

レーザー溶接機市場の成長要因

- バッテリー製造効率への需要高まり: 急増する電気自動車生産が、バッテリーモジュールおよびパック組立における精密かつ高速なレーザー溶接の必要性を促進。

- AI・IoT技術との統合強化: AI駆動プロセス制御とモノのインターネット対応監視システムの普及拡大が、レーザー溶接作業の効率性と知能化を向上。

- 輸出志向型製造への重点強化:輸出依存型経済における政策主導の産業拡大が、高スループットレーザー溶接技術の需要を牽引している。

- ウェアラブル・フレキシブル電子機器の需要増加:小型化・曲げ可能な電子部品の生産増加が、マイクロ精密溶接技術の必要性を高めている。

市場動向

推進要因

スマート自動化への移行がレーザー溶接システムの採用をどのように促進しているか?

製造プロセスにおける自動化の普及拡大が市場を牽引すると予想される。産業工程での自動化導入増加は、レーザー溶接装置の需要を促進する見込み。自動車、電子機器、航空宇宙分野は生産速度と一貫性向上のため自動化に大きく依存している。高度な統合制御システム、高速溶接、非接触、信頼性の高い溶接を特徴とするレーザー溶接機がこうした自動化要件を満たす。

国際ロボット連盟(IFR)の2024年報告によると、世界中の工場で稼働するロボット台数は過去最高の4,281,585台を超え、アジア、欧州、北米におけるロボット溶接アプリケーションの数は急増した。トランプフやIPGフォトニクスなどの主要ベンダーは2024年、高度なAI機能を備えた新型レーザー溶接システムを発表した。これらはリアルタイムでの自動調整機能に加え、溶接プロセスの状態予測が必須である。さらに、電池・電子機器製造におけるスケーラブルな精密プロセスの必要性から、レーザーベースの自動化ソリューション需要が急増し、市場を牽引した。

- 2025年4月、BodorはECOシリーズハンドヘルドレーザー溶接機を発表。定格出力全開、高速溶接、最大50%の人件費削減を実現。スマートで効率的、自動化対応の製造向けに設計されている。

抑制要因

高額な初期投資が中小メーカーの導入を阻害

レーザー溶接機の導入には高額な初期投資が必要であり、中小規模メーカーの採用を制限し、市場成長を妨げると予想される。レーザー溶接機の設置には、高精度レーザー発生装置、冷却システム、統合ロボット、安全対策室など、多額の初期設備投資が伴う。限られた予算と投資回収の見込み不足により、多くの中小企業は現代的な溶接方法の導入を避けている。さらに、コストは特に資源投入がまだ少ない新興国における大規模導入の障壁となり、市場の拡大をさらに阻害している。

機会

なぜファイバーレーザーは産業用溶接アプリケーションにおいてゲームチェンジャーとして台頭しているのか?

精密工学と製品小型化への高い注目が、レーザー接合技術の普及を促進し、今後数年間で市場に膨大な機会を創出する見込みである。医療機器、民生用電子機器、半導体産業では、マイクロン単位の精度と小さな熱影響域(HAZ)を要する溶接が求められる。これらの要件は、特にリアルタイム監視やビームステアリング技術を組み合わせたレーザー溶接機によって達成される。

フラウンホーファーILTの報告によれば、2024年までにドイツ企業は超高速パルスレーザーをマイクロ溶接に採用し、小型デバイスにおけるチップレベルの組立を促進している。さらに、ファイバーレーザー技術の急速な進歩がシステム性能を向上させ、市場拡大を加速すると予測される。

レーザータイプ別インサイト

2024年にファイバーレーザーセグメントが市場をリードした理由

ファイバーレーザーセグメントは2024年にレーザー溶接機市場を支配し、予測期間中も上昇傾向を維持すると見込まれています。これは主に、ビーム品質とエネルギー効率の向上、および様々な産業プロセスでの使用における柔軟性によるものです。自動車、電子機器、航空宇宙産業は、高精度かつ低歪み特性により溶接工程の欠陥が減少するため、サプライヤーとしてファイバーレーザーを高く評価している。

ファイバーレーザーは、CO₂レーザーや固体レーザーとは異なり、メンテナンスが少なく頻繁な調整を必要としないため、長期的にはより費用対効果が高い。フラウンホーファーレーザー技術研究所(ILT)の産業レポートは、ファイバーレーザーのコンパクトなサイズと統合の容易さを背景に、同技術への大きな移行が予測されています。さらに、レーザー光源技術の継続的な革新とインダストリー4.0への適応ニーズが、このセグメントの成長をさらに促進しています。

動作モードに関する洞察

2024年にレーザー溶接機市場で自動運転が主要セグメントとなった要因は?

自動セグメントは2024年に最大の収益シェアで市場を支配し、今後最も速い成長率を示す見込みである。これは主に、大量生産における精密・高速溶接への依存度が高まったためである。自動車、電子機器、金属加工メーカーは、人的ミスの可能性を排除し、一貫性を確保し、高いスループット率を達成できる完全自動化レーザー溶接システムを好んだ。こうしたシステムは、スマート工場の期待に応える形で、ロボット化やAIベースの制御ユニットとの互換性を備えていた。

国際ロボット連盟(IFR)の報告書によれば、2024年には産業用オートメーションの応用が新たな高みに達し、レーザー加工は組立ラインの自動化アップグレードにおいて最も広く導入されたプロセスの一つとなった。ファナック、ABB、シーメンスなどの自動化企業はこの分野で製品ラインを拡大し、複数の溶接作業を伴う工程における自動化システムの優位性を裏付けた。さらに、レーザー溶接機の需要増加は、エラーのないスケーラブルでエネルギー効率の高い操業を促進し、このセグメントをさらに牽引すると予想される。

技術的洞察

キーホール溶接が最も信頼される技術となった理由とは?

キーホール溶接セグメントは2024年にレーザー溶接機市場を支配した。キーホールレーザー溶接は、高い構造強度を持つ厚い金属の接合に最も適しているため、自動車、製造、造船、重機械などの産業で非常に人気を博した。この手法は蒸気孔を形成し、レーザービームが材料に深く浸透することを可能にし、数回のパスで強固な溶接を実現した。さらにAWSは、EVシャーシや構造フレーム組立ラインにおけるキーホール法の採用増加も指摘しており、これがセグメント拡大を後押ししている。

ハイブリッド溶接セグメントは、その精度と柔軟性から今後数年間で最も速い成長率が見込まれる。ハイブリッドレーザー溶接は、レーザービームの深部浸透性とアーク溶接プロセスの溶加材供給を組み合わせた技術である。この技術は、複雑な接合部や異なる性質の材料、さらに大きな開口公差を持つ部材に適用される。さらに欧州委員会は、航空宇宙産業における先進製造技術に焦点を当てる「ホライズン・ヨーロッパ」プログラムにハイブリッド溶接の研究開発資金を組み入れ、レーザー溶接機市場の需要をさらに創出している。

アプリケーションインサイト

2024年にシーム溶接セグメントがレーザー溶接機市場を支配した理由とは?

シーム溶接セグメントは2024年、レーザー溶接機市場で最大の収益シェアを占めた。これは主に、自動車および電池製造業界において、長尺金属部品の連続的な固体高強度接合に重要な役割を果たすためである。さらに、ハンレーザー、IPGフォトニクス、バイストロニックなどの業界リーダーが、AI駆動のパス追跡技術を活用した先進的なシーム溶接ソリューションを投入しており、セグメント成長をさらに加速させている。

ハイブリッド溶接セグメントは、多様な材料や接合設計への柔軟な対応能力、および高い許容度で大きな隙間を埋める能力により、今後数年間で最も速いCAGRで成長すると予想される。ハイブリッド溶接は、高浸透性と高速レーザー溶接能力を、アーク溶接プロセスの溶加材と様々な用途で組み合わせたものです。さらに、国際溶接学会(IIW)は、多金属および厚肉部品製造における接合・溶接課題に対応するため、欧州とアジアでハイブリッド溶接技術の採用がさらに進んでいると指摘しています。

最終用途産業の洞察

自動車産業がレーザー溶接機の主要エンドユーザーとなった理由

自動車セグメントは2024年にレーザー溶接機市場を支配した。これは自動車分野における構造部品や安全関連部品の需要増加が背景にあり、レーザー溶接技術がこれらに対応している。自動車メーカーはレーザー溶接を活用し、ボディフレーム、パワートレイン部品、バッテリーハウジングなどの軽量構造体を高精度な寸法精度で製造している。この技術により、アルミニウムや高張力鋼などの新素材の高速自動溶接が可能となり、衝突性能要件を満たしながら車両重量の削減が促進された。

国際溶接学会(IIW)とVDMAの報告によれば、主要OEMおよびティア1サプライヤーは2024年にレーザー溶接能力を拡大し、特に電気自動車プラットフォームとモジュラー生産組立ラインで顕著であった。三菱電機、トンプフ、パナソニックなどの統合型ロボットレーザー溶接システムメーカーが自動車製造分野にソリューションを導入し、同セグメントの主導的役割をさらに強化している。

エレクトロニクス&半導体分野は予測期間中、最も高い成長率が見込まれる。この成長は、小型化が進む高性能アプリケーションにおいてフェムトメートル・ナノメートルレベルの溶接公差を排除する業界要求の高まりに起因する。さらに欧州委員会が発表した「チップス法」は地域内ハイテク半導体生産の拡大を目的としており、高精度レーザー溶接システムに対する国内需要をさらに強化する。

出力別インサイト

2024年に1kW~5kWセグメントが市場を支配した理由

2024年、1kW~5kWセグメントはレーザー溶接機市場を牽引し、最大の収益シェアを獲得した。この出力範囲は中規模産業用途において、出力・効率・汎用性のバランスに優れるためである。高精度と適度な溶け込み能力が最重要視される産業分野では、この範囲が優先的に選択される。さらに、EVバッテリーモジュールや民生用電子機器筐体向けの生産ライン設置の大半が1~5kW範囲で行われたことで、同セグメントの拡大が促進された。

5kW超セグメントは、重工業システムにおける深溶け込み・高速溶接への適用性から、今後数年間で最も高いCAGRで成長すると予測される。造船、航空宇宙、構造用鋼材市場における需要、特に厚肉溶接分野が本セグメントを牽引する。高エネルギー密度は溶接強度向上とサイクルタイム短縮をもたらすためである。加えて、高出力レーザー溶接プラットフォームへの需要は、厳しい納期遵守と強化されたインフラ要件を満たす必要性から、今後数年間で本セグメントを推進すると予想される。

機械タイプ別インサイト

2024年にロボットレーザー溶接セグメントがレーザー溶接機市場を支配する理由は?

ロボットレーザー溶接セグメントは、大量生産施設における自動化、精度、再現性の需要増加により、2024年に市場を支配した。自動車、航空機、重機メーカーは、サイクルタイムの短縮と欠陥の最小化を実現するため、ロボットレーザーシステムへの投資を拡大している。これらのロボットは高度な溶接軌跡と動的駆動制御を備え、長期にわたる製造工程で一貫した手順を要する作業に最適であった。

国際ロボット連盟(IFR)とVDMAは、2024年に溶接用ロボットの導入が急増したと報告しており、特に欧州とアジアのEVおよび金属ボディ部品生産工場で顕著であった。米国自動車工場におけるロボットレーザー溶接機の採用拡大、特に電気自動車の軽量素材溶接分野での導入が進んでいる。さらに、ロボットレーザー溶接を採用した日本車輸出の増加は、国際市場における競争力において自動化が中心的な役割を果たしていることを示している。

ハンドヘルドレーザー溶接セグメントは、小規模製造ユニットや修理・メンテナンス施設における移動式溶接システムの人気拡大により、今後数年間で最も高いCAGRで成長すると予測される。固定式ロボットシステムと比較し、ハンドヘルド形式は現場修理、特殊金属加工、アクセス困難地域での移動溶接を可能にする。さらに、中小企業におけるハンドヘルドレーザーシステムの採用拡大がセグメント成長をさらに加速させる。

販売チャネルの洞察

市場で直接販売が支配的セグメントとなった要因は?

カスタマイズソリューション、技術コンサルティング、長期サービス契約の需要増加を背景に、直接販売(OEM)セグメントが2024年に最大の収益シェアを占め市場を支配した。Trumpf、Coherent、AMADAなどのメーカーは、産業顧客への現地テスト・据付前サポートを強化するため、地域ごとにグローバル技術営業拠点とデモセンターを設置している。直接販売によりメーカーは販売網を拡大できる。さらに、アフターサービスの改善やシステム改良・プロセス改善における協力関係の強化が、OEMリース溶接機技術の活用をさらに促進している。

産業用調達におけるデジタル化と資本財取引における電子商取引の普及により、オンラインプラットフォームセグメントは今後数年間で最も高い成長率が見込まれる。2025年、世界経済フォーラム(WEF)は、デジタル販売モデルが中小生産者の市場浸透に好影響を与え、流通コストを削減すると強調した。さらに、デジタル販売モデルは中小生産者の市場浸透を促進し流通費を削減するため、オンラインチャネルセグメントをさらに牽引する。

地域別インサイト

アジア太平洋地域がレーザー溶接機市場をリードする理由

アジア太平洋地域は2024年にレーザー溶接機市場で最大の収益シェアを占め、今後数年間も主導的地位を維持すると予測される。これは主に、確立された製造業基盤と自動化技術への政府の長期投資によるものである。中国、日本、韓国、インドなどの国々は、スマートファクトリーや精密金属加工プロセスのインフラに積極的に投資し、多様な産業におけるレーザー溶接システムの普及を促進している。カスタマイズされたレーザー溶接装置への需要増加も地域市場の成長をさらに後押ししている。

ハンレーザー、三菱電機、トンプフ中国などの企業はこれに応じて現地生産拠点と応用センターを拡充した。2024年には国際溶接学会(IIW)とドイツ産業団体VDMAが、ロボット溶接システムの新規導入においてアジア太平洋地域が大きなシェアを占めたと報告している。この技術は、拡大する電気自動車製造分野への対応や、中国および東南アジア全域における半導体生産能力の増強に活用されている。さらに、国内消費の増加、輸出志向型産業政策、インダストリー4.0における堅調な技術普及が相まって、同地域では同程度の市場成長が持続すると予想される。

レーザー溶接機市場企業

- ALPHA LASER GmbH

- AMADA Co., Ltd.

- Bystronic Group

- Coherent Corp.

- DILAS Diode Laser, Inc.

- Emerson Electric Co.

- FANUC Corporation

- Han’s Laser Technology Industry Group Co., Ltd.

- IPG Photonics Corporation

- Jenoptik AG

- LaserStar Technologies Corporation

- Miyachi Unitek Corporation (Amada Miyachi)

- Panasonic Corporation

- Precitec Group

- Rofin-Sinar Technologies Inc. (now part of Coherent)

- Sahajanand Laser Technology Ltd (SLTL)

- Scantech Laser Pvt Ltd.

- TLM Laser Ltd

- TRUMPF Group

- Wuhan Golden Laser Co., Ltd.

最近の動向

- 2025年5月、DMKレーザーは次世代ハンドヘルドレーザー溶接機を発表。先進的な性能と大胆でモダンなデザインを融合させた。鮮やかな黄色の筐体、流線型の輪郭、コンパクトな形状を特徴とするこのアップグレード機は、溶接品質を向上させると同時に、現場のプロフェッショナルにとってより便利で効率的な体験を提供します。

- 2024年5月、エマーソンは複雑な小型または繊細なプラスチック部品への需要増加に対応するため設計された「Branson GLX-1 レーザー溶接機」を発表しました。コンパクトな設置面積とモジュラー構造によりISO-8クリーンルームでの使用をサポートし、統合された自動化コントローラーが設定を簡素化しロボット生産ラインとの互換性を実現します。

- 2024年10月、カナダ拠点のLaseraxは、ドイツMVTec社のマシンビジョンソフトウェアを活用して開発した電池セル向け新レーザー溶接システムを発表。この装置は電池モジュールの集電体およびバスバーの溶接効率を向上させ、高速自動化プロセスによりEV、AGV、電動自転車、電動工具などの用途をサポートします。

業界リーダーによる最新発表

- 2025年4月、Bodor ECOシリーズはフル定格出力、溶接速度向上、最大50%の人件費削減を実現するハンドヘルドレーザー溶接機を発表。スマートで効率的、自動化主導の次世代製造向けに設計。レーザー切断・溶接技術のグローバルリーダーであるBodor Laserは、最新技術「ECOシリーズ 自己冷却式ハンドヘルドレーザー溶接機」を発表します。先進製造のニーズ変化に対応するため開発されたECOシリーズは、パワー・効率性・コスト管理を統合し、レーザー溶接の業界基準を再定義します。「ボドールでは、お客様に知的で信頼性が高く、将来を見据えたレーザー技術を提供することを目指しています。ECOシリーズは、あらゆる規模の製造業者にとって最高水準の溶接をよりシンプルかつ手頃な価格で実現することで、その使命を体現しています」と、ボドールレーザーの製品マネージャー、パトリックは述べています。

レポート対象セグメント

レーザータイプ別

- ファイバーレーザー

- CO₂レーザー

- 固体レーザー

- ダイオードレーザー

- その他

動作モード別

- 手動

- 半自動

- 自動

技術別

- 伝導溶接

- キーホール溶接

- ハイブリッド溶接

- 熱伝導・貫通溶接

用途別

- スポット溶接

- シーム溶接

- 堆積溶接

- ハイブリッド溶接

- その他

最終用途産業別

- 自動車

- 航空宇宙・防衛

- 電子機器・半導体

- 医療機器

- 重機械

- エネルギー・電力

- 宝飾品・美術品

- その他

出力別

- 1kW未満

- 1kW~5kW

- 5kW超

機械タイプ別

- ハンドヘルドレーザー溶接機

- ロボットレーザー溶接機

- 固定式/据え置き型レーザー溶接機

- ポータブルレーザー溶接機

販売チャネル別

- 直接販売(OEM)

- 販売代理店/インテグレーター/付加価値再販業者

- オンラインプラットフォーム

地域別

- 北米

- 欧州

- アジア太平洋

- 中南米

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 市場力学分析と動向

5.1. 市場力学

5.1.1. 市場推進要因

5.1.2. 市場制約要因

5.1.3. 市場機会

5.2. ポーターの5つの力分析

5.2.1. 供給者の交渉力

5.2.2. 購入者の交渉力

5.2.3. 代替品の脅威

5.2.4. 新規参入の脅威

5.2.5. 競争の激しさ

第6章 競争環境

6.1.1. 企業別市場シェア/ポジショニング分析

6.1.2. 主要プレイヤーの採用戦略

6.1.3. ベンダー環境

6.1.3.1. サプライヤー一覧

6.1.3.2. バイヤー一覧

第7章 グローバルレーザー溶接機市場(レーザータイプ別)

7.1. レーザー溶接機市場規模(売上高・数量)-レーザータイプ別

7.1.1. ファイバーレーザー

7.1.1.1. 市場規模予測(売上高・数量)

7.1.2. CO₂レーザー

7.1.2.1. 市場規模予測(売上高・数量)

7.1.3. 固体レーザー

7.1.3.1. 市場収益と販売数量予測

7.1.4. ダイオードレーザー

7.1.4.1. 市場収益と販売数量予測

7.1.5. その他

7.1.5.1. 市場収益と販売数量予測

第8章 グローバルレーザー溶接機市場:操作モード別

8.1. 操作モード別レーザー溶接機市場収益と販売数量

8.1.1. 手動

8.1.1.1. 市場収益と数量予測

8.1.2. 半自動

8.1.2.1. 市場収益と数量予測

8.1.3. 自動

8.1.3.1. 市場収益と数量予測

第9章 グローバルレーザー溶接機市場:技術別

9.1. 技術別レーザー溶接機市場収益と数量

9.1.1. 伝導溶接

9.1.1.1. 市場収益と数量予測

9.1.2. キールホール溶接

9.1.2.1. 市場収益と数量予測

9.1.3. ハイブリッド溶接

9.1.3.1. 市場収益と数量予測

9.1.4. 熱伝導・貫通溶接

9.1.4.1. 市場収益と数量予測

第10章 グローバルレーザー溶接機市場:用途別

10.1. 用途別レーザー溶接機市場収益と数量

10.1.1. スポット溶接

10.1.1.1. 市場収益と数量予測

10.1.2. シーム溶接

10.1.2.1. 市場収益と販売数量予測

10.1.3. 堆積溶接

10.1.3.1. 市場収益と販売数量予測

10.1.4. ハイブリッド溶接

10.1.4.1. 市場収益と販売数量予測

10.1.5. その他

10.1.5.1. 市場収益と数量予測

第11章 グローバルレーザー溶接機市場:エンドユーザー産業別

11.1. エンドユーザー産業別レーザー溶接機市場収益と数量

11.1.1. 自動車

11.1.1.1. 市場収益と数量予測

11.1.2. 航空宇宙・防衛

11.1.2.1. 市場収益と販売数量予測

11.1.3. 電子機器・半導体

11.1.3.1. 市場収益と販売数量予測

11.1.4. 医療機器

11.1.4.1. 市場収益と数量予測

11.1.5. 重機械

11.1.5.1. 市場収益と数量予測

11.1.6. エネルギー・電力

11.1.6.1. 市場収益と数量予測

11.1.7. 宝石・美術品

11.1.7.1. 市場収益と販売数量予測

11.1.8. その他

11.1.8.1. 市場収益と販売数量予測

第12章 世界のレーザー溶接機市場(出力別)

12.1. 出力別レーザー溶接機市場の収益と販売数量

12.1.1. 1kW未満

12.1.1.1. 市場収益と販売数量予測

12.1.2. 1kW~5kW

12.1.2.1. 市場収益と販売数量予測

12.1.3. 5kW超

12.1.3.1. 市場収益と販売数量予測

第13章 グローバルレーザー溶接機市場:機械タイプ別

13.1. レーザー溶接機市場収益と販売数量(機械タイプ別)

13.1.1. ハンドヘルド型レーザー溶接機

13.1.1.1. 市場収益と販売数量予測

13.1.2. ロボット式レーザー溶接機

13.1.2.1. 市場収益と販売数量予測

13.1.3. 固定式/据置型レーザー溶接機

13.1.3.1. 市場収益と数量予測

13.1.4. ポータブルレーザー溶接機

13.1.4.1. 市場収益と数量予測

第14章 グローバルレーザー溶接機市場、販売チャネル別

14.1. レーザー溶接機市場収益と数量、販売チャネル別

14.1.1. 直接販売(OEM)

14.1.1.1. 市場収益と販売数量予測

14.1.2. ディストリビューター/インテグレーター/VAR

14.1.2.1. 市場収益と販売数量予測

14.1.3. オンラインプラットフォーム

14.1.3.1. 市場収益と販売数量予測

第15章 世界のレーザー溶接機市場、地域別推定値とトレンド予測

15.1. 北米

15.1.1. レーザータイプ別市場収益と販売数量予測

15.1.2. 動作モード別市場収益と販売数量予測

15.1.3. 技術別市場収益と販売数量予測

15.1.4. 用途別市場収益と販売数量予測

15.1.5. 最終用途産業別市場収益と販売数量予測

15.1.6. 出力別市場収益と販売数量予測

15.1.7. 機械タイプ別市場収益と販売数量予測

15.1.8. 販売チャネル別市場収益と販売数量予測

15.1.9. 米国

15.1.9.1. レーザータイプ別市場収益・数量予測

15.1.9.2. 動作モード別市場収益・数量予測

15.1.9.3. 技術別市場収益・数量予測

15.1.9.4. 用途別市場収益・数量予測

15.1.9.5. 最終用途産業別市場収益・数量予測

15.1.9.6. 出力別市場収益・数量予測

15.1.9.7. 機械タイプ別市場収益・数量予測

15.1.9.8. 販売チャネル別市場収益・数量予測

15.1.10. 北米その他

15.1.10.1. レーザータイプ別市場収益・数量予測

15.1.10.2. 動作モード別市場収益・数量予測

15.1.10.3. 技術別市場収益・数量予測

15.1.10.4. 用途別市場収益・数量予測

15.1.10.5. 最終用途産業別市場収益・数量予測

15.1.10.6. 出力別市場収益・数量予測

15.1.10.7. 機械タイプ別市場収益・数量予測

15.1.10.8. 販売チャネル別市場収益・数量予測

15.2. 欧州

15.2.1. レーザータイプ別市場収益・数量予測

15.2.2. 動作モード別市場収益・数量予測

15.2.3. 技術別市場収益および数量予測

15.2.4. 用途別市場収益および数量予測

15.2.5. 最終用途産業別市場収益および数量予測

15.2.6. 出力別市場収益および数量予測

15.2.7. 機械タイプ別市場収益および数量予測

15.2.8. 販売チャネル別市場収益および販売数量予測

15.2.9. 英国

15.2.9.1. レーザータイプ別市場収益および販売数量予測

15.2.9.2. 動作モード別市場収益・数量予測

15.2.9.3. 技術別市場収益・数量予測

15.2.9.4. 用途別市場収益・数量予測

15.2.9.5. 最終用途産業別市場収益・数量予測

15.2.9.6. 出力別市場収益・数量予測

15.2.9.7. 機械タイプ別市場収益および数量予測

15.2.9.8. 販売チャネル別市場収益および数量予測

15.2.10. ドイツ

15.2.10.1. レーザータイプ別市場収益・数量予測

15.2.10.2. 動作モード別市場収益・数量予測

15.2.10.3. 技術別市場収益・数量予測

15.2.10.4. 用途別市場収益・数量予測

15.2.10.5. 最終用途産業別市場収益・販売数量予測

15.2.10.6. 出力別市場収益・販売数量予測

15.2.10.7. 機械タイプ別市場収益・販売数量予測

15.2.10.8. 販売チャネル別市場収益・販売数量予測

15.2.11. フランス

15.2.11.1. レーザータイプ別市場収益・数量予測

15.2.11.2. 動作モード別市場収益・数量予測

15.2.11.3. 技術別市場収益・数量予測

15.2.11.4. 用途別市場収益・数量予測

15.2.11.5. 最終用途産業別市場収益・数量予測

15.2.11.6. 出力別市場収益・数量予測

15.2.11.7. 販売チャネル別市場収益・数量予測

15.2.11.8. 機械タイプ別市場収益・数量予測

15.2.12. その他の欧州地域

15.2.12.1. レーザータイプ別市場収益・数量予測

15.2.12.2. 動作モード別市場収益・数量予測

15.2.12.3. 技術別市場収益・数量予測

15.2.12.4. 用途別市場収益・数量予測

15.2.12.5. 最終用途産業別市場収益・数量予測

15.2.12.6. 出力別市場収益・数量予測

15.2.12.7. 機械タイプ別市場収益・数量予測

15.2.12.8. 販売チャネル別市場収益・数量予測

15.3. アジア太平洋地域(APAC)

15.3.1. レーザータイプ別市場収益・数量予測

15.3.2. 動作モード別市場収益・数量予測

15.3.3. 技術別市場収益・数量予測

15.3.4. 用途別市場収益および数量予測

15.3.5. 最終用途産業別市場収益および数量予測

15.3.6. 出力別市場収益および数量予測

15.3.7. 機械タイプ別市場収益および数量予測

15.3.8. 販売チャネル別市場収益および数量予測

15.3.9. インド

15.3.9.1. レーザータイプ別市場収益・数量予測

15.3.9.2. 運転モード別市場収益・数量予測

15.3.9.3. 技術別市場収益・数量予測

15.3.9.4. 用途別市場収益・数量予測

15.3.9.5. 最終用途産業別市場収益・数量予測

15.3.9.6. 出力別市場収益・数量予測

15.3.9.7. 機械タイプ別市場収益・数量予測

15.3.9.8. 販売チャネル別市場収益・数量予測

15.3.10. 中国

15.3.10.1. レーザータイプ別市場収益・数量予測

15.3.10.2. 動作モード別市場収益・数量予測

15.3.10.3. 技術別市場収益・数量予測

15.3.10.4. 用途別市場収益・数量予測

15.3.10.5. エンドユーザー産業別市場収益・数量予測

15.3.10.6. 出力別市場収益・数量予測

15.3.10.7. 機械タイプ別市場収益・数量予測

15.3.10.8. 販売チャネル別市場収益・数量予測

15.3.11. 日本

15.3.11.1. レーザータイプ別市場収益および数量予測

15.3.11.2. 動作モード別市場収益および数量予測

15.3.11.3. 技術別市場収益および数量予測

15.3.11.4. 用途別市場収益および数量予測

15.3.11.5. 最終用途産業別市場収益・数量予測

15.3.11.6. 出力別市場収益・数量予測

15.3.11.7. 機械タイプ別市場収益・数量予測

15.3.11.8. 販売チャネル別市場収益・数量予測

15.3.12. その他のアジア太平洋地域

15.3.12.1. レーザータイプ別市場収益・販売数量予測

15.3.12.2. 運転モード別市場収益・販売数量予測

15.3.12.3. 技術別市場収益・販売数量予測

15.3.12.4. 用途別市場収益・販売数量予測

15.3.12.5. エンドユーザー産業別市場収益・数量予測

15.3.12.6. 出力別市場収益・数量予測

15.3.12.7. 装置タイプ別市場収益・数量予測

15.3.12.8. 販売チャネル別市場収益・数量予測

15.4. 中東・アフリカ(MEA)

15.4.1. レーザータイプ別市場収益・数量予測

15.4.2. 動作モード別市場収益・数量予測

15.4.3. 技術別市場収益・数量予測

15.4.4. 用途別市場収益・数量予測

15.4.5. 最終用途産業別市場収益・数量予測

15.4.6. 出力別市場収益・数量予測

15.4.7. 機械タイプ別市場収益・数量予測

15.4.8. 販売チャネル別市場収益・数量予測

15.4.9. GCC

15.4.9.1. レーザータイプ別市場収益・数量予測

15.4.9.2. 動作モード別市場収益・数量予測

15.4.9.3. 技術別市場収益・数量予測

15.4.9.4. 用途別市場収益・数量予測

15.4.9.5. 最終用途産業別市場収益・数量予測

15.4.9.6. 出力別市場収益・販売数量予測

15.4.9.7. 機械タイプ別市場収益・販売数量予測

15.4.9.8. 販売チャネル別市場収益・販売数量予測

15.4.10. 北アフリカ

15.4.10.1. レーザータイプ別市場収益・販売数量予測

15.4.10.2. 動作モード別市場収益・数量予測

15.4.10.3. 技術別市場収益・数量予測

15.4.10.4. 用途別市場収益・数量予測

15.4.10.5. 最終用途産業別市場収益・数量予測

15.4.10.6. 出力別市場収益・数量予測

15.4.10.7. 機械タイプ別市場収益・数量予測

15.4.10.8. 販売チャネル別市場収益・数量予測

15.4.11. 南アフリカ

15.4.11.1. レーザータイプ別市場収益・数量予測

15.4.11.2. 動作モード別市場収益・数量予測

15.4.11.3. 技術別市場収益・数量予測

15.4.11.4. 用途別市場収益・数量予測

15.4.11.5. 最終用途産業別市場収益・数量予測

15.4.11.6. 出力別市場収益・数量予測

15.4.11.7. 機械タイプ別市場収益・数量予測

15.4.11.8. 販売チャネル別市場収益・数量予測

15.4.12. その他のMEA地域

15.4.12.1. レーザータイプ別市場収益・数量予測

15.4.12.2. 動作モード別市場収益・数量予測

15.4.12.3. 技術別市場収益・数量予測

15.4.12.4. 用途別市場収益・数量予測

15.4.12.5. 最終用途産業別市場収益・数量予測

15.4.12.6. 出力別市場収益・数量予測

15.4.12.7. 機械タイプ別市場収益・数量予測

15.4.12.8. 販売チャネル別市場収益・数量予測

15.5. ラテンアメリカ

15.5.1. レーザータイプ別市場収益・数量予測

15.5.2. 動作モード別市場収益・数量予測

15.5.3. 技術別市場収益・販売数量予測

15.5.4. 用途別市場収益・販売数量予測

15.5.5. 最終用途産業別市場収益・販売数量予測

15.5.6. 出力別市場収益・販売数量予測

15.5.7. 機械タイプ別市場収益・販売数量予測

15.5.8. 販売チャネル別市場収益・販売数量予測

15.5.9. ブラジル

15.5.9.1. レーザータイプ別市場収益・販売数量予測

15.5.9.2. 運転モード別市場収益・販売数量予測

15.5.9.3. 技術別市場収益・販売数量予測

15.5.9.4. 用途別市場収益・数量予測

15.5.9.5. 最終用途産業別市場収益・数量予測

15.5.9.6. 出力別市場収益・数量予測

15.5.9.7. 機械タイプ別市場収益・数量予測

15.5.9.8. 販売チャネル別市場収益・数量予測

15.5.10. ラテンアメリカその他

15.5.10.1. レーザータイプ別市場収益・数量予測

15.5.10.2. 運転モード別市場収益・数量予測

15.5.10.3. 技術別市場収益・数量予測

15.5.10.4. 用途別市場収益・数量予測

15.5.10.5. 最終用途産業別市場収益・数量予測

15.5.10.6. 出力別市場収益・数量予測

15.5.10.7. 機械タイプ別市場収益・数量予測

15.5.10.8. 販売チャネル別市場収益・数量予測

第16章 企業プロファイル

16.1. アマダ株式会社

16.1.1. 会社概要

16.1.2. 製品ラインアップ

16.1.3. 財務実績

16.1.4. 最近の取り組み

16.2. Coherent Corp.

16.2.1. 会社概要

16.2.2. 製品ラインアップ

16.2.3. 財務実績

16.2.4. 最近の取り組み

16.3. Emerson Electric Co.

16.3.1. 会社概要

16.3.2. 製品提供

16.3.3. 財務実績

16.3.4. 最近の取り組み

16.4. ファナック株式会社

16.4.1. 会社概要

16.4.2. 製品提供

16.4.3. 財務実績

16.4.4. 最近の取り組み

16.5. ジェノプティック AG

16.5.1. 会社概要

16.5.2. 製品提供

16.5.3. 財務実績

16.5.4. 最近の取り組み

16.6. パナソニック株式会社

16.6.1. 会社概要

16.6.2. 製品提供

16.6.3. 財務実績

16.6.4. 最近の取り組み

16.7. プレシテック・グループ

16.7.1. 会社概要

16.7.2. 製品ラインアップ

16.7.3. 財務実績

16.7.4. 最近の取り組み

16.8. スキャンテック・レーザー社

16.8.1. 会社概要

16.8.2. 製品ラインアップ

16.8.3. 財務実績

16.8.4. 最近の取り組み

16.9. TLM Laser Ltd

16.9.1. 会社概要

16.9.2. 製品ラインアップ

16.9.3. 財務実績

16.9.4. 最近の取り組み

16.10. TRUMPF Group

16.10.1. 会社概要

16.10.2. 製品ラインアップ

16.10.3. 財務実績

16.10.4. 最近の取り組み

第17章 研究方法論

16.7. 一次調査

16.7. 二次調査

16.7. 前提条件

第18章 付録

18.1. 弊社について

18.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖