❖本調査資料に関するお問い合わせはこちら❖

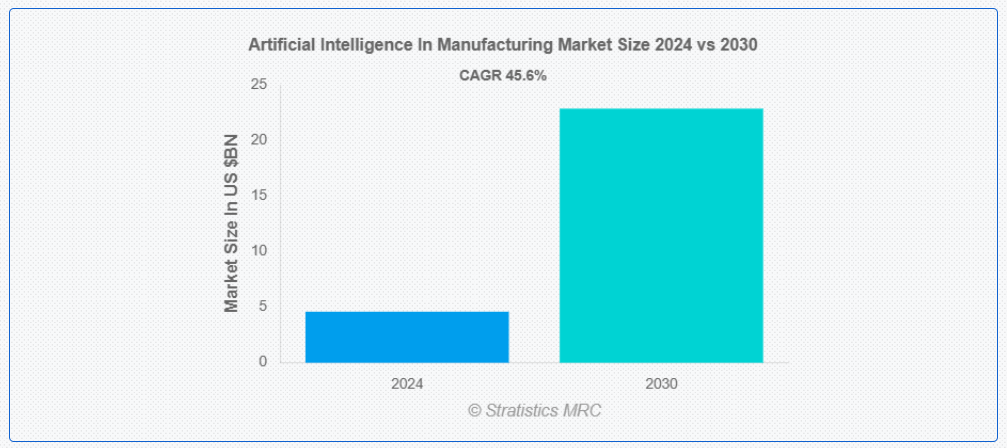

ストラティスティクスMRCによると、世界の製造業向け人工知能(AI)市場は2024年に45億9000万ドル規模であり、予測期間中に年平均成長率(CAGR)45.6%で成長し、2030年までに228億6000万ドルに達すると見込まれている。製造業における人工知能(AI)とは、先進型のアルゴリズムと機械学習モデルを活用して生産プロセスを最適化し、効率を向上させ、コストを削減することを指す。AIは予知保全、品質管理、サプライチェーン管理、ロボット自動化などの分野を強化できる。膨大なデータをリアルタイムで分析することで、AI駆動システムは製造業者が非効率性を特定し、設備故障を予測し、データに基づく意思決定を行うのを支援する。

キャップジェミニの2019年報告書によると、欧州の製造業者はAI技術導入をリードしており、ドイツが導入率で首位を占めている。

市場動向:

推進要因:

インダストリー4.0の導入

インダストリー4.0は、AI、モノのインターネット(IoT)、ロボティクス、ビッグデータの活用を重視し、高度に相互接続されたインテリジェントな生産システムの構築を目指します。AIはリアルタイム監視、予知保全、プロセス最適化を可能にし、効率性を高めダウンタイムを削減します。製造業者がスマートファクトリーとデジタル化へ移行する中、意思決定の自動化、製品品質の向上、運用柔軟性の実現にはAIが不可欠となり、製造市場におけるAIの全体的な成長を牽引している。

抑制要因:

データプライバシーとセキュリティ上の懸念

製造業における人工知能(AI)のデータプライバシーとセキュリティ上の懸念は、AIシステムが機械、プロセス、ネットワークからの膨大な量の機密データに依存していることに起因します。このデータは接続された環境で保存・処理されることが多く、サイバー攻撃、不正アクセス、情報漏洩のリスクに晒されています。こうしたリスクにより、潜在的なデータ脆弱性を懸念する製造業者の一部はAIソリューションの導入を躊躇し、製造業市場におけるAIの成長を阻害しています。

機会:

自動化需要の増加

AIを活用した自動化は人的介入を減らし、業務を効率化し、エラーを最小限に抑えることで、コスト削減と生産性向上につながる。製造業者はロボット自動化、予知保全、品質管理などのタスクにAIを導入しており、これらは速度と精度を向上させる。自動化はまた、スキルギャップを埋め、反復的なタスクを処理することで労働力不足にも対応する。産業が生産量の増加と競争力の維持を目指す中、AI駆動型自動化への需要は引き続き高まり、市場成長を促進している。

脅威:

導入コストの高さ

製造業におけるAI導入には、センサー、データ処理システム、機械学習アルゴリズムを含む先進型ハードウェア、ソフトウェア、専門インフラが必要であるため、導入コストが高額となる。さらに、既存のレガシーシステムへのAI統合には大幅なカスタマイズ、時間、熟練人材が必要で、費用がさらに増加する。こうした初期費用に加え、継続的なメンテナンスや更新費用が、特に中小企業(SME)にとって財政的障壁となっている。

Covid-19の影響

Covid-19パンデミックは、企業がサプライチェーンの混乱、労働力不足、運営上の課題克服を図る中で、製造業における人工知能の導入を加速させた。AI駆動型自動化、予知保全、需要予測は、生産効率の維持と変動する市場状況への適応において重要となった。しかし、経済の不確実性と設備投資の縮小により、初期投資は鈍化した。それにもかかわらず、長期的な影響はプラスであり、製造業における回復力、柔軟性、および業務効率の向上のためのAIソリューションへの注目が高まっている。

予測期間中はサプライチェーン管理セグメントが最大規模となる見込み

予測期間中は、サプライチェーン管理セグメントが最大規模と推定される。製造業における人工知能(AI)は、業務の最適化、需要予測の精度向上、在庫管理の改善を通じてサプライチェーン管理に革命をもたらしている。AI駆動システムは大規模なデータセットを分析し、需要パターンの予測、サプライチェーンの混乱の検知、物流の効率化を実現する。予測分析により製造業者は過剰在庫の削減と品切れの防止が可能となり、AIを活用した自動化はスケジューリングとリソース配分に貢献する。

予測期間において電子機器セグメントが最高CAGRを記録すると予想される

予測期間において電子機器セグメントが最高CAGRを記録すると予測される。電子機器製造における人工知能(AI)は、欠陥検出、予知保全、品質管理などのタスクを自動化することで効率性と精度を向上させる。AI搭載のコンピュータビジョンシステムはリアルタイム検査を可能にし、製品品質の向上と人的ミスの削減を実現する。機械学習アルゴリズムは生産プロセスを最適化し、ダウンタイムと廃棄物を最小限に抑えます。AIはサプライチェーン最適化と在庫管理も支援し、業務の柔軟性を向上させます。

最大のシェアを占める地域:

アジア太平洋地域は、強力な産業発展、自動化を促進する政府施策、スマート工場の台頭により、予測期間中に最大の市場シェアを占めると予測されています。中国、日本、韓国などの国々はAI導入をリードしており、生産効率向上のためにロボット工学、機械学習、予測分析に多額の投資を行っています。同地域の堅調な製造業セクターは、技術進歩と生産性向上・コスト削減への需要増加と相まって、アジア太平洋地域をAI主導の産業変革における主要拠点に位置づけている。

最高CAGR地域:

北米は予測期間中、最高CAGRを記録すると予測される。これは先進技術の導入、スマート製造への注力、および同地域のデジタル変革推進が牽引する。米国が主導的役割を担い、製造業者は予測保全、品質管理、プロセス最適化にAIを活用している。高度に発達した産業セクターと自動化・機械学習への投資が相まって、効率性とイノベーションの向上を支えている。ロボティクスとデータ分析におけるAI搭載ソリューションは、北米製造業者の生産性向上、運用コスト削減、グローバル市場での競争力強化に貢献している。

市場における主要企業

製造業向け人工知能市場でプロファイルされている主要企業には、 Siemens, General Electric (GE), IBM, Rockwell Automation, ABB, Honeywell, Microsoft, Bosch, Schneider Electric, SAP, NVIDIA, Intel, PTC, Oracle, Fujitsu, Sandvik, Teradyne, Zebra Technologies and Autodeskなどが含まれる。

主な動向:

2024年6月、サンドビックはマイクロソフトとの提携による製造ソフトウェア「Manufacturing Copilot」にAIを導入した。これにより顧客は24時間365日のインテリジェントなカスタマーサポートを簡便かつ容易に利用可能となる。Copilotはリアルタイム更新を提供し、情報に基づいた意思決定を可能にする。これは顧客体験向上に向けたAIロードマップの第一歩である。

2024年4月、マイクロソフトはクラウドから工場現場までをカバーする新たな産業用AIイノベーションを発表。このAI主導の変革により、多くの組織がビジネスモデルを根本的に見直し、分散したデータ資産やレガシー製品によるデータサイロ、サプライチェーン可視化課題、労働力不足、従業員のスキルアップ必要性といった業界全体の課題への対応方法を再評価している。

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象導入形態:

• オンプレミス

• クラウド

対象技術:

• 機械学習 (ML)

• 自然言語処理 (NLP)

• コンピュータービジョン

• コンテキスト認識コンピューティング

• ディープラーニング

• その他の技術

対象アプリケーション:

• 予知保全

• 機械検査

• 品質管理

• 生産計画

• 在庫最適化

• サプライチェーン管理

• 歩留まり最適化

• その他のアプリケーション

対象エンドユーザー:

• 自動車

• エレクトロニクス

• エネルギー・電力

• 製薬

• 化学

• 食品・飲料

• 航空宇宙・防衛

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南アメリカ

• 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他中東・アフリカ

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 製造分野におけるグローバル人工知能市場(コンポーネント別)

5.1 はじめに

5.2 ハードウェア

5.2.1 プロセッサ

5.2.2 メモリデバイス

5.2.3 ネットワークコンポーネント

5.3 ソフトウェア

5.3.1 人工知能プラットフォーム

5.3.2 コンピュータビジョンツール

5.4 サービス

5.4.1 マネージドサービス

5.4.2 プロフェッショナルサービス

6 グローバル製造業向け人工知能市場:導入形態別

6.1 概要

6.2 オンプレミス

6.3 クラウド

7 グローバル製造業向け人工知能市場:技術別

7.1 概要

7.2 機械学習(ML)

7.3 自然言語処理 (NLP)

7.4 コンピュータビジョン

7.5 コンテキスト認識コンピューティング

7.6 ディープラーニング

7.7 その他の技術

8 製造分野における人工知能の世界市場:用途別

8.1 概要

8.2 予知保全

8.3 機械検査

8.4 品質管理

8.5 生産計画

8.6 在庫最適化

8.7 サプライチェーン管理

8.8 歩留まり最適化

8.9 その他のアプリケーション

9 グローバル製造業向け人工知能市場:エンドユーザー別

9.1 はじめに

9.2 自動車

9.3 エレクトロニクス

9.4 エネルギー・電力

9.5 製薬

9.6 化学

9.7 食品・飲料

9.8 航空宇宙・防衛

9.9 その他のエンドユーザー

10 製造分野における人工知能の世界市場:地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南アメリカその他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 UAE

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・協業・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Siemens

12.2 General Electric (GE)

12.3 IBM

12.4 Rockwell Automation

12.5 ABB

12.6 Honeywell

12.7 Microsoft

12.8 Bosch

12.9 Schneider Electric

12.10 SAP

12.11 NVIDIA

12.12 Intel

12.13 PTC

12.14 Oracle

12.15 Fujitsu

12.16 Sandvik

12.17 Bosch

12.18 Teradyne

12.19 Zebra Technologies

12.20 Autodesk

表一覧

1 地域別グローバル製造業向け人工知能市場見通し(2022-2030年)(百万ドル)

2 コンポーネント別グローバル製造業向け人工知能市場見通し(2022-2030年)(百万ドル)

3 ハードウェア別グローバル製造業向け人工知能市場見通し(2022-2030年)(百万ドル)

4 製造分野における人工知能の世界市場見通し:プロセッサ別(2022-2030年)(百万ドル)

5 製造分野における人工知能の世界市場見通し:メモリデバイス別(2022-2030年)(百万ドル)

6 製造分野における人工知能の世界市場見通し:ネットワークコンポーネント別(2022-2030年)(百万ドル)

7 ソフトウェア別グローバル製造分野における人工知能市場見通し(2022-2030年)(百万ドル)

8 人工知能プラットフォーム別グローバル製造分野における人工知能市場見通し(2022-2030年)(百万ドル)

9 コンピュータビジョンツール別グローバル製造分野における人工知能市場見通し(2022-2030年)(百万ドル)

10 サービス別グローバル製造業向け人工知能市場見通し(2022-2030年)(百万ドル)

11 マネージドサービス別グローバル製造業向け人工知能市場見通し(2022-2030年)(百万ドル)

12 グローバル製造業向け人工知能市場見通し:プロフェッショナルサービス別(2022-2030年)(百万ドル)

13 グローバル製造業向け人工知能市場見通し:導入モード別(2022-2030年)(百万ドル)

14 グローバル製造業向け人工知能市場見通し:オンプレミス別(2022-2030年)(百万ドル)

15 クラウド別グローバル製造業向け人工知能市場見通し(2022-2030年)(百万ドル)

16 技術別グローバル製造業向け人工知能市場見通し(2022-2030年)(百万ドル)

17 機械学習(ML)別グローバル製造業向け人工知能市場見通し(2022-2030年)(百万ドル)

18 自然言語処理(NLP)別グローバル製造業向け人工知能市場見通し(2022-2030年)(百万ドル)

19 コンピュータビジョン別グローバル製造業向け人工知能市場見通し(2022-2030年)(百万ドル)

20 製造分野における人工知能の世界市場見通し:コンテキスト認識コンピューティング別(2022-2030年)(百万ドル)

21 製造分野における人工知能の世界市場見通し:深層学習別(2022-2030年)(百万ドル)

22 製造分野における人工知能の世界市場見通し:その他の技術別(2022-2030年)(百万ドル)

23 グローバル製造業向け人工知能市場見通し:用途別(2022-2030年)(百万ドル)

24 グローバル製造業向け人工知能市場見通し:予知保全別(2022-2030年)(百万ドル)

25 グローバル製造業向け人工知能市場見通し:機械検査別(2022-2030年)(百万ドル)

26 製造分野における人工知能の世界市場見通し:品質管理別(2022-2030年)(百万ドル)

27 製造分野における人工知能の世界市場見通し:生産計画別(2022-2030年)(百万ドル)

28 製造分野における人工知能の世界市場見通し:在庫最適化別(2022-2030年)(百万ドル)

29 グローバル製造分野における人工知能市場展望:サプライチェーン管理別(2022-2030年)(百万ドル)

30 グローバル製造分野における人工知能市場展望:歩留まり最適化別(2022-2030年)(百万ドル)

31 グローバル製造分野における人工知能市場展望:その他の用途別(2022-2030年)(百万ドル)

32 製造分野における人工知能の世界市場見通し:エンドユーザー別(2022-2030年)(百万ドル)

33 製造分野における人工知能の世界市場見通し:自動車産業別(2022-2030年)(百万ドル)

34 製造分野における人工知能の世界市場見通し:電子機器産業別(2022-2030年)(百万ドル)

35 世界の製造業における人工知能市場見通し、エネルギー・電力分野別(2022-2030年)(百万ドル)

36 世界の製造業における人工知能市場見通し、医薬品分野別(2022-2030年)(百万ドル)

37 世界の製造業における人工知能市場見通し、化学品分野別(2022-2030年)(百万ドル)

38 世界の製造業における人工知能市場の見通し、食品・飲料別(2022-2030)(百万ドル)

39 世界の製造業における人工知能市場の見通し、航空宇宙・防衛別(2022-2030)(百万ドル)

40 世界の製造業における人工知能市場の見通し、その他のエンドユーザー別(2022-2030)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖