❖本調査資料に関するお問い合わせはこちら❖

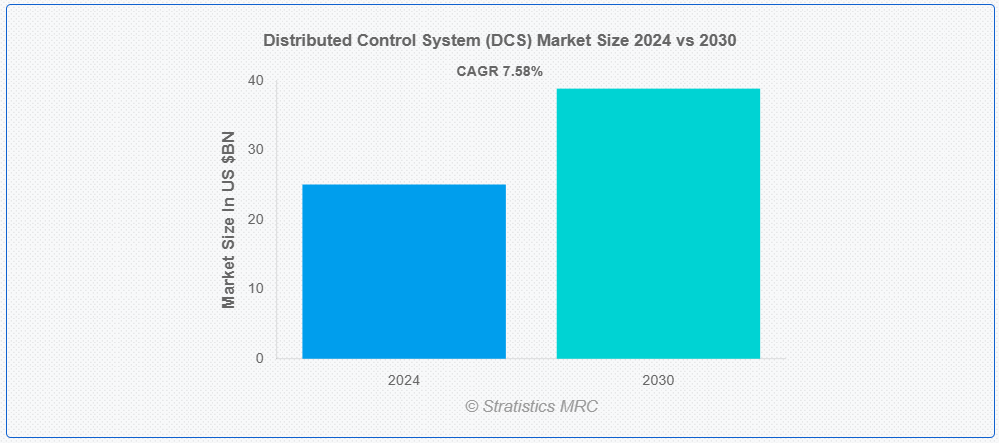

ストラティスティクスMRCによると、世界の分散制御システム(DCS)市場は2024年に250億8000万ドル規模であり、予測期間中に年平均成長率(CAGR)7.58%で成長し、2030年までに388億8000万ドルに達すると見込まれている。分散制御システム(DCS)とは、製造、化学処理、発電などの大規模かつ複雑な操業を含む産業プロセスで使用される先進型の自動制御システムである。従来の制御システムが中央制御ユニットに依存するのに対し、DCSは制御機能を施設全体に分散配置された複数のネットワーク接続型コントローラやデバイスに分散させる。さらに、分散型アプローチによりシステムの柔軟性と信頼性が向上します。個々のコントローラがプロセスの異なる側面を独立して管理しつつ相互に通信できるためです。

国際自動化学会(ISA)によれば、分散制御システム(DCS)の導入は、複雑な産業プロセスにおける運用効率の最適化とリアルタイム監視の確保に不可欠です。

市場動向:

推進要因:

リアルタイム分析とデータへの需要増加

今日のデータ主導型世界において競争優位性を維持するには、リアルタイム情報へのアクセスと分析能力が不可欠です。DCSシステムが提供する高度なデータ収集・分析機能により、産業は潜在的な問題を予測し、プロセスをリアルタイムで監視し、情報に基づいた迅速な意思決定が可能となります。このリアルタイム情報はプロセス全体の効率向上、ダウンタイムの削減、予防保全の促進に寄与します。さらに、データ分析とモノのインターネット(IoT)への注目度が高まっていることで、先進型のDCSソリューションの必要性がさらに加速している。

抑制要因:

初期費用の高さ

DCSの導入には多額の初期投資が必要となる場合がある。設置費、ソフトウェア、ハードウェア、システム統合の費用が含まれる。さらに、この多額の初期費用は、中小企業(SME)や限られたリソースを持つ企業にとって大きな障壁となり得る。特に資金力が限られた分野の企業にとって、DCSシステムの複雑さと規模から投資の正当化が困難な場合があります。

機会:

クラウドを活用したDCSシステムの構築

クラウドコンピューティングの普及により、クラウドベースのDCSソリューション開発が可能になりました。クラウド型DCSシステムの利点には、ハードウェアコスト削減、拡張性、リモートアクセスが含まれます。DCSベンダーはクラウド技術を活用することで、現代の産業運営の要求に応える柔軟で手頃なソリューションを提供できる。さらにクラウドベースDCSはデータ管理・分析・協業を簡素化するため、制御システムの最適化を目指す企業にとって魅力的な選択肢となる。

脅威:

市場の飽和と激しい競争

DCS市場では老舗サプライヤーと新規参入企業の間で激しい競争が展開されている。DCSプロバイダーの増加は競争を激化させ、利益率の低下や価格競争を引き起こす可能性があります。さらに、類似製品や技術革新で飽和状態の市場では、企業が競合他社との差別化を図り市場シェアを獲得することが困難になります。激しい競争は、企業がイノベーションよりもコスト削減を優先させる要因となり、市場の全体的な成長と発展に影響を及ぼす可能性があります。

COVID-19の影響:

分散制御システム(DCS)市場はCOVID-19パンデミックにより深刻な影響を受け、プロジェクト遅延、業界優先順位の変化、サプライチェーンの混乱を招いた。パンデミックに伴うロックダウンやその他の社会的距離確保措置は、製造・設置活動を一時停止させ、DCSシステムの適時導入を妨げた。さらに、経済的不確実性と設備投資の減少により、多くの企業が新技術への計画投資を延期または縮小することを決定した。パンデミックの結果、産業は運用レジリエンスの向上とリモートワークの管理強化のため、デジタルトランスフォーメーションや遠隔監視ソリューションをより迅速に採用した。

予測期間中、プロプライエタリDCSセグメントが最大規模となる見込み

分散制御システム(DCS)市場はプロプライエタリDCSセグメントが支配的である。各ベンダーは独自のソフトウェアとアーキテクチャを備えたプロプライエタリDCSシステムを開発し、特定の産業用途向けに高度に専門化された統合ソリューションを提供している。さらに、これらのシステムは信頼性の高い運用、包括的なサポート、他プロプライエタリ技術との円滑な統合で知られ、いずれも機能性と信頼性を向上させる。石油・ガス、化学プロセス、発電などの業界の厳格な要件を満たすカスタマイズされた高性能ソリューションを提供できるため、プロプライエタリDCSシステムは広く採用されている。

予測期間においてアップグレード/拡張セグメントが最高のCAGRを示す見込み

分散制御システム(DCS)市場のアップグレード/拡張セグメントは、最高のCAGRで成長すると予測されています。技術革新に対応し運用効率を高めるため、既存制御システムの更新・改良ニーズが高まっていることがこの市場を牽引しています。産業が性能の最大化、既存資産の寿命延長、新機能の統合を目指す中、現行DCSシステムのアップグレードまたは拡張が優先課題となる。さらに、旧式システムを現代的で高性能なDCSソリューションに置き換えることで、プロセス制御の改善、デジタルトランスフォーメーションプロジェクトの支援、変化する運用課題への対応が可能となる。

最大シェア地域:

分散制御システム(DCS)市場はアジア太平洋地域が主導している。同地域のエネルギー・化学産業の成長、製造・インフラ開発への大規模投資、急速な工業化がこの優位性を支えている。中国、インド、日本などの国々は、広範な産業基盤と生産性・効率性向上のための制御システム近代化への注力により、大きく貢献している。さらに、スマート製造やデジタルトランスフォーメーションへの取り組みが同地域で重要視されるにつれ、先進型のDCSソリューションへの需要がさらに高まっており、アジア太平洋地域の世界市場における主導的地位を確固たるものにしている。

最高CAGR地域:

分散制御システム(DCS)市場は、中東・アフリカ(MEA)地域で最高CAGR(年平均成長率)での成長が見込まれている。石油・ガス産業への大規模投資、継続的なインフラ開発、産業プロセスの近代化への重点が、この成長の主な推進力となっている。新規化学プラントやエネルギープラントなどの大規模プロジェクトがMEA地域全域で相次いで建設され、安全性と運用効率を向上させる高度なDCSソリューションへの需要が高まっている。さらに、自動化技術の普及拡大や経済多角化に向けた政府の取り組みも、同地域のDCS市場の急成長を後押ししている。

市場の主要企業

分散制御システム(DCS)市場の主要企業には、Mitsubishi Motors Corporation, Emerson Electric Company, Honeywell International Inc, Omron Corporation, ABB Ltd, NovaTech, LLC, GE Renewable Energy, Azbil Corporation, Hitachi, Ltd, Rockwell Automation Inc, Schneider Electric SE, Yokogawa Electric Corporation, Toshiba Corporation and Siemens AGなどが含まれる。

主な動向:

2024年7月、ハネウェルはインドを代表するグローバル航空会社でありタタグループの一員であるエア・インディア・リミテッドと、既存および新規機体群向けの補助動力装置(APU)アフターマーケット支援に関する長期契約を締結した。本契約によりハネウェル製APUの包括的なメンテナンスが保証され、エア・インディアの機体群全体において航空機の運航信頼性、機体稼働率の向上、および予期せぬメンテナンスコストの削減が図られる。

2024年5月、三菱自動車工業株式会社は、三菱自動車工業株式会社とともに、PTTパブリックカンパニーリミテッドおよびPTTの電気自動車事業の旗艦企業であるアランプラスカンパニーリミテッドと、4社間のパートナーシップに関する協議を開始することで合意したと発表した。

2023年8月、エマソンは液体・ガス・蒸気用クランプオン式超音波流量測定の世界的リーダーであるフレキシム社(FLEXIM Flexible Industriemeßtechnik GmbH)の買収に関する最終合意を発表した。フレキシム社は10万台以上の流量計設置実績と約450名の従業員を擁し、高度に差別化された補完的技術と強固な顧客基盤をエマソンにもたらす。

対象タイプ:

• オープンDCS

• プロプライエタリDCS

• その他タイプ

対象コンポーネント:

• ハードウェア

• ソフトウェア

• サービス

対象プロジェクトタイプ:

• 新規建設

• 置換

• アップグレード/拡張

対象出荷規模:

• 大規模

• 中規模

• 小規模

対象アプリケーション:

• 連続プロセス

• バッチ指向プロセス

• ハイブリッドプロセス

対象エンドユーザー:

• 石油・ガス

• 発電

• 化学

• 食品・飲料

• 製薬

• 金属・鉱業

• 製紙・パルプ

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 前書き

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争的対立

5 グローバル分散制御システム(DCS)市場、タイプ別

5.1 概要

5.2 オープンDCS

5.3 プロプライエタリDCS

5.4 その他のタイプ

6 グローバル分散制御システム(DCS)市場、コンポーネント別

6.1 概要

6.2 ハードウェア

6.2.1 コントローラ

6.2.2 I/O

6.2.3 ワークステーション

6.2.4 ネットワークハードウェア

6.3 ソフトウェア

6.4 サービス

6.4.1 統合および実装

6.4.2 マネージドサービス

6.4.3 サポートおよびコンサルティング

7 プロジェクトタイプ別グローバル分散制御システム(DCS)市場

7.1 概要

7.2 新規建設

7.3 置換

7.4 アップグレード/拡張

8 出荷規模別グローバル分散制御システム(DCS)市場

8.1 はじめに

8.2 大規模

8.3 中規模

8.4 小規模

9 グローバル分散制御システム(DCS)市場、用途別

9.1 はじめに

9.2 連続プロセス

9.3 バッチ指向プロセス

9.4 ハイブリッドプロセス

10 グローバル分散制御システム(DCS)市場、エンドユーザー別

10.1 概要

10.2 石油・ガス

10.3 発電

10.4 化学

10.5 食品・飲料

10.6 製薬

10.7 金属・鉱業

10.8 製紙・パルプ

10.9 その他のエンドユーザー

11 グローバル分散制御システム(DCS)市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ諸国

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南米その他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 UAE

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要動向

12.1 契約・提携・協力・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 Mitsubishi Motors Corporation

13.2 Emerson Electric Company

13.3 Honeywell International Inc

13.4 Omron Corporation

13.5 ABB Ltd

13.6 NovaTech, LLC

13.7 GE Renewable Energy

13.8 Azbil Corporation

13.9 Hitachi, Ltd

13.10 Rockwell Automation Inc

13.11 Schneider Electric SE

13.12 Yokogawa Electric Corporation

13.13 Toshiba Corporation

13.14 Siemens AG

表一覧

1 地域別グローバル分散制御システム(DCS)市場見通し(2022-2030年)(百万ドル)

2 タイプ別グローバル分散制御システム(DCS)市場見通し(2022-2030年)(百万ドル)

3 オープンDCS別グローバル分散制御システム(DCS)市場見通し (2022-2030) ($MN)

4 世界の分散制御システム(DCS)市場見通し、プロプライエタリDCS別(2022-2030) ($MN)

5 世界の分散制御システム(DCS)市場見通し、その他タイプ別(2022-2030) ($MN)

6 グローバル分散制御システム(DCS)市場見通し、コンポーネント別(2022-2030年)(百万ドル)

7 グローバル分散制御システム(DCS)市場見通し、ハードウェア別(2022-2030年)(百万ドル)

8 グローバル分散制御システム(DCS)市場見通し、コントローラ別(2022-2030年)(百万ドル)

9 グローバル分散制御システム(DCS)市場見通し、I/O別(2022-2030年)(百万ドル)

10 グローバル分散制御システム(DCS)市場見通し:ワークステーション別(2022-2030年)(百万ドル)

11 グローバル分散制御システム(DCS)市場見通し:ネットワークハードウェア別(2022-2030年)(百万ドル)

12 ソフトウェア別グローバル分散制御システム(DCS)市場見通し(2022-2030年)(百万ドル)

13 サービス別グローバル分散制御システム(DCS)市場見通し(2022-2030年)(百万ドル)

14 統合および実装別グローバル分散制御システム(DCS)市場見通し(2022-2030年)(百万ドル)

15 マネージドサービス別グローバル分散制御システム(DCS)市場見通し(2022-2030年)(百万ドル)

16 サポートおよびコンサルティング別グローバル分散制御システム(DCS)市場見通し(2022-2030年)(百万ドル)

17 プロジェクトタイプ別グローバル分散制御システム(DCS)市場見通し(2022-2030年)(百万ドル)

18 新規建設別グローバル分散制御システム(DCS)市場見通し(2022-2030年)(百万ドル)

19 交換別グローバル分散制御システム(DCS)市場見通し(2022-2030年)(百万ドル)

20 グローバル分散制御システム(DCS)市場見通し、アップグレード/拡張別(2022-2030年)(百万ドル)

21 グローバル分散制御システム(DCS)市場見通し、出荷規模別(2022-2030年)(百万ドル)

22 グローバル分散制御システム(DCS)市場見通し、大規模別(2022-2030年)(百万ドル)

23 グローバル分散制御システム(DCS)市場見通し、中規模別(2022-2030年)(百万ドル)

24 小規模別グローバル分散制御システム(DCS)市場見通し(2022-2030年)(百万ドル)

25 用途別グローバル分散制御システム(DCS)市場見通し(2022-2030年)(百万ドル)

26 グローバル分散制御システム(DCS)市場見通し、連続プロセス別(2022-2030年)(百万ドル)

27 グローバル分散制御システム(DCS)市場見通し、バッチ指向プロセス別(2022-2030年)(百万ドル)

28 グローバル分散制御システム(DCS)市場見通し、ハイブリッドプロセス別(2022-2030年)(百万ドル)

29 グローバル分散制御システム(DCS)市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

30 グローバル分散制御システム(DCS)市場見通し、石油・ガス分野別(2022-2030年)(百万ドル)

31 グローバル分散制御システム(DCS)市場見通し、発電分野別(2022-2030年)(百万ドル)

32 化学分野別グローバル分散制御システム(DCS)市場見通し(2022-2030年)(百万ドル)

33 食品・飲料分野別グローバル分散制御システム(DCS)市場見通し(2022-2030年)(百万ドル)

34 医薬品分野別グローバル分散制御システム(DCS)市場見通し(2022-2030年)(百万ドル)

35 金属・鉱業分野別グローバル分散制御システム(DCS)市場見通し(2022-2030年)(百万ドル)

36 グローバル分散制御システム(DCS)市場見通し:製紙・パルプ産業別(2022-2030年)(百万ドル)

37 グローバル分散制御システム(DCS)市場見通し:その他のエンドユーザー別(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖