❖本調査資料に関するお問い合わせはこちら❖

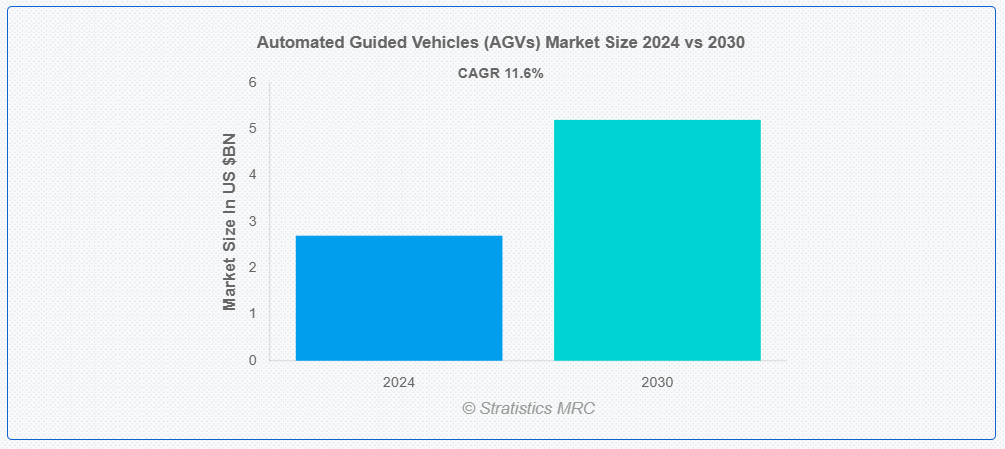

ストラティスティクスMRCによると、世界の無人搬送車(AGV)市場は2024年に27億ドル規模であり、予測期間中に年平均成長率(CAGR)11.6%で成長し、2030年までに52億ドルに達すると見込まれている。自動搬送車(AGV)は、最小限の人為的介入で施設内を移動し資材や貨物を輸送する移動ロボットである。レーザー、磁気ストリップ、視覚システムなどの多様なナビゲーション技術を活用し、AGVは倉庫、製造工場、流通センター内で事前に定義された経路に沿って物品を効率的に移動させる。これらの車両は、作業ステーション間の部品搬送や完成品の保管エリアへの移動といった反復作業を実行するようプログラム可能である。

米国国勢調査局によると、2023年4月から6月にかけての米国における小売電子商取引売上高は合計約2,695億米ドルに達し、前四半期比6.6%の増加を示した。

市場動向:

推進要因:

電子商取引業界における製品需要の増加

電子商取引分野における製品需要の急増は、無人搬送車(AGV)の進歩を大きく牽引しています。オンラインショッピングの成長が続く中、倉庫やフルフィルメントセンターは膨大な量の商品を効率的に管理・配送するプレッシャーに直面しています。輸送作業を自動化することで資材管理を効率化するAGVは、こうした需要に応えるため、ますます高度化しています。AGVの革新には、ナビゲーションシステムの改良、先進型のセンサー、強化された自動化機能が含まれ、これらの車両が動的で高ボリュームの環境でより効果的に稼働することを可能にしている。

抑制要因:

高い初期投資コスト

高い初期投資コストは、自動誘導車両(AGV)の普及における大きな障壁となっている。これらのコストには、AGV自体の購入価格だけでなく、既存システムへの設置・統合に関連する費用も含まれる。AGVは専用通路、センサー、制御システムなどの特殊なインフラを必要とする場合が多く、初期投資をさらに膨らませる要因となる。加えて、カスタマイズされたソフトウェアや従業員のトレーニング費用も総支出に加わる。この財政的負担は、労働力や運用効率の長期的な節約効果が期待できるにもかかわらず、費用対効果の正当化に苦労する中小規模企業にとって特に大きな障壁となり得る。

機会:

効率性と生産性の向上

自動搬送車(AGV)における効率性と生産性の向上は、技術進歩とシステム統合によって実現される。現代のAGVは高度なセンサー、AI駆動ナビゲーションシステム、リアルタイムデータ分析を装備する傾向が強まっており、より高い精度と適応性での運用を可能にしている。これらの改良により、AGVは経路の最適化、待機時間の削減、物流・製造環境内での連携強化を実現できる。さらに、バッテリー技術の向上と省エネルギー設計により稼働時間が延長され、メンテナンス需要が減少することで、その有効性がさらに高まっています。

脅威:

安全性と規制上の懸念

安全性と規制上の懸念は、自動搬送車(AGV)の普及における大きな障壁です。これらの懸念は、AGVが人間の作業員と共存し、動的な環境下で安全に稼働することを保証する必要性から生じています。規制では、AGVが危害や損害を引き起こさずに様々なシナリオに対応できることを検証するため、厳格な試験と認証が求められることが多い。安全上の問題には、衝突の可能性、人との意図しない相互作用、システム故障時のフェイルセーフの必要性などが含まれる。しかし、AGVは広範なデータ収集と通信に依存しているため、データセキュリティとプライバシーに関する懸念も存在する。

COVID-19の影響:

COVID-19パンデミックは、自動誘導車両(AGV)にプラスとマイナスの両面で大きな影響を与えました。パンデミックは、人的接触を減らし、混乱の中でも業務継続性を維持する上で自動化の価値を浮き彫りにしました。社会的距離の確保措置や労働力不足により、AGVは資材運搬や物流の自動化に不可欠となり、企業は最小限の人為的介入で生産と流通を維持できるようになりました。しかしパンデミックはサプライチェーンの混乱も引き起こし、重要部品の供給に影響を与え、AGVの生産と導入を遅延させた。

予測期間中、ハードウェアセグメントが最大規模となる見込み

ハードウェアセグメントは、産業環境における車両の効率性と有効性を駆動する物理的コンポーネントの改善に焦点を当てるため、予測期間中最大規模となる見込みである。この強化には通常、ナビゲーションと障害物検知を改善するためのLiDARやカメラなどのセンサーのアップグレードが含まれる。先進型処理ユニットと信頼性の高い通信システムを統合することで、リアルタイムデータ処理と中央制御システムとのシームレスな連携を確保する。改良されたバッテリー技術と電力管理システムにより稼働時間が延長され、ダウンタイムが削減される。

予測期間においてレーザーガイダンスセグメントが最高のCAGRを示す見込み

レーザーガイダンスセグメントは、ナビゲーションの精度と柔軟性を高めることで、予測期間において最高のCAGRを示すと予想される。この先進型技術はレーザーセンサーと反射板を用いて環境の仮想マップを作成し、AGVが高精度で障害物を検知・回避することを可能にします。固定経路や磁気ストリップに依存する従来システムとは異なり、レーザーガイダンスはAGVが動的で複雑な環境で動作し、変化にリアルタイムで適応することを可能にします。これにより、運用効率の向上、ダウンタイムの削減、安全性の強化が実現します。

最大のシェアを占める地域:

欧州地域は予測期間を通じて最大の市場シェアを占めました。効率性と費用対効果の必要性を認識した中小企業は、地域全体で業務の合理化と人件費削減を目的としてAGVの導入を加速しています。この変化は、AGVが資材運搬能力の向上、安全性の強化、ワークフローの最適化を実現する能力に起因します。中小企業がこれらの技術を採用するにつれ、地域全体で生産性の向上と業務中断の低減という恩恵を受けています。これらの要素が地域の成長を後押ししています。

最高CAGR地域:

欧州地域は予測期間中に収益性の高い成長が見込まれる。政府規制は明確な基準と安全プロトコルを確立することで欧州の自動誘導車両(AGV)分野を大幅に強化し、イノベーションを促進するとともに業界全体の一貫性を確保している。欧州連合(EU)は安全性、データセキュリティ、環境影響に対処する厳格なガイドラインを実施し、AGV導入のための信頼性の高い枠組みを構築した。これらの規制は厳格な試験・認証プロセスを義務付けており、高い安全基準と性能水準を促進している。

市場における主要企業

自動搬送車(AGV)市場の主要企業には、 Aethon, Inc, Bastian Solutions, Inc, Invia Robotics, Inc, JBT Corporation, Murata Machinery Ltd, Oceaneering International, Inc, Schaefer Systems International, Inc, Scott Technology Limited, Seegrid Corporation and Swisslog Holding AGなどが含まれる。

主な動向:

2023年11月、米国のセンサー技術プロバイダーであるMovella, Inc.は、台湾の産業用IoTプロバイダーであるAdvantechと提携し、先進型無人搬送車(AGV)および自律移動ロボットシステムの開発を進めました。これらのシステム開発により、両社は顧客の資材配置を簡素化し、ソリューションの互換性問題を最小限に抑え、市場投入までの時間を短縮することを目指しています。

2023年6月、三菱ロジスネクストアメリカズとユングハイネリッヒは、北米における移動自動化ソリューションのパートナーシップ拡大を発表し、ロクリッチAGVソリューションズ社を設立した。ユングハイネリッヒとロクラの製品・サービスポートフォリオを統合することで、ロクリッチ社は標準型から特殊用途AGV、自動フォークリフトに至るまで、主要な顧客ユースケースを網羅することが可能となる見込みである。

2023年1月、サプライチェーンの効率性・接続性・精度向上分野の有力企業であるバーコーディング社は、自動搬送車メーカーのFRED AGVを買収すると発表した。この買収は、同社が産業オートメーション分野への継続的な投資と拡大を図っていることを示すものである。

対応車両タイプ:

• パレットトラック

• 牽引車

• 組立ライン車両

• 軽量貨物輸送車

• フォークリフト

対応バッテリータイプ:

• リチウムイオン電池

• ニッケル系電池

• 鉛蓄電池

対応コンポーネント:

• ソフトウェア

• ハードウェア

• サービス

対応技術:

• 磁気誘導

• ワイヤー誘導

• レーザー誘導

• 自然ナビゲーション

• 誘導誘導

• その他の技術

対象エンドユーザー:

• 自動車

• 食品・飲料

• 医療

• 航空宇宙

• 製薬

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争の激化

5 グローバル自動搬送車(AGV)市場:車両タイプ別

5.1 はじめに

5.2 パレットトラック

5.3 牽引車

5.4 組立ライン車両

5.5 軽負荷搬送車

5.6 フォークリフト

6 世界の自動誘導車両(AGV)市場:バッテリータイプ別

6.1 はじめに

6.2 リチウムイオン電池

6.3 ニッケル系電池

6.4 鉛蓄電池

7 世界の自動誘導車両(AGV)市場:構成要素別

7.1 概要

7.2 ソフトウェア

7.3 ハードウェア

7.4 サービス

8 世界の自動誘導車両(AGV)市場:技術別

8.1 はじめに

8.2 磁気誘導

8.3 ワイヤー誘導

8.4 レーザー誘導

8.5 自然ナビゲーション

8.6 誘導誘導

8.7 その他の技術

9 グローバル自動誘導車両(AGV)市場、エンドユーザー別

9.1 はじめに

9.2 自動車

9.3 食品・飲料

9.4 医療

9.5 航空宇宙

9.6 製薬

9.7 その他のエンドユーザー

10 グローバル自動誘導車両(AGV)市場、地域別

10.1 概要

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 欧州

10.3.1 ドイツ

10.3.2 英国

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他の欧州

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 アジア太平洋その他

10.5 南アメリカ

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 南米その他

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 中東・アフリカその他

11 主要動向

11.1 契約・提携・協業・合弁事業

11.2 買収・合併

11.3 新製品発売

11.4 事業拡大

11.5 その他の主要戦略

12 企業プロファイリング

12.1 Aethon, Inc

12.2 Bastian Solutions, Inc

12.3 Invia Robotics, Inc

12.4 JBT Corporation

12.5 Murata Machinery Ltd

12.6 Oceaneering International, Inc

12.7 Schaefer Systems International, Inc

12.8 Scott Technology Limited

12.9 Seegrid Corporation

12.10 Swisslog Holding AG

表一覧

1 地域別グローバル自動搬送車(AGV)市場見通し(2022-2030年)(百万ドル)

2 世界の無人搬送車(AGV)市場見通し、車両タイプ別(2022-2030年)(百万ドル)

3 世界の無人搬送車(AGV)市場見通し、パレットトラック別(2022-2030年)(百万ドル)

4 牽引車両別グローバル自動誘導車両(AGV)市場見通し(2022-2030年)(百万ドル)

5 組立ライン車両別グローバル自動誘導車両(AGV)市場見通し(2022-2030年)(百万ドル)

6 世界の自動誘導車両(AGV)市場見通し:軽負荷輸送機別(2022-2030年)(百万ドル)

7 世界の自動誘導車両(AGV)市場見通し:フォークリフト別(2022-2030年)(百万ドル)

8 世界の自動誘導車両(AGV)市場見通し:電池タイプ別(2022-2030年)(百万ドル)

9 世界の自動誘導車両(AGV)市場見通し:リチウムイオン電池別(2022-2030年)(百万ドル)

10 世界の無人搬送車(AGV)市場見通し、ニッケル系電池別(2022-2030年)(百万ドル)

11 世界の無人搬送車(AGV)市場見通し、鉛蓄電池別(2022-2030年)(百万ドル)

12 世界の自動誘導車両(AGV)市場見通し、コンポーネント別(2022-2030年)(百万ドル)

13 世界の自動誘導車両(AGV)市場見通し、ソフトウェア別(2022-2030年)(百万ドル)

14 グローバル自動誘導車両(AGV)市場見通し:ハードウェア別(2022-2030年)(百万ドル)

15 グローバル自動誘導車両(AGV)市場見通し:サービス別(2022-2030年)(百万ドル)

16 グローバル自動誘導車両(AGV)市場見通し、技術別(2022-2030年)(百万ドル)

17 グローバル自動誘導車両(AGV)市場見通し、磁気誘導別(2022-2030年)(百万ドル)

18 ワイヤ誘導別グローバル自動誘導車両(AGV)市場見通し(2022-2030年)(百万ドル)

19 レーザー誘導別グローバル自動誘導車両(AGV)市場見通し(2022-2030年)(百万ドル)

20 グローバル自動誘導車両(AGV)市場見通し:自然ナビゲーション別(2022-2030年)(百万ドル)

21 グローバル自動誘導車両(AGV)市場見通し:誘導誘導別(2022-2030年)(百万ドル)

22 グローバル自動誘導車両(AGV)市場見通し、その他技術別(2022-2030年)(百万ドル)

23 グローバル自動誘導車両(AGV)市場見通し、エンドユーザー別(2022-2030年)(百万ドル)

24 グローバル自動誘導車両(AGV)市場見通し:自動車産業別(2022-2030年)(百万ドル)

25 グローバル自動誘導車両(AGV)市場見通し:食品・飲料産業別(2022-2030年)(百万ドル)

26 グローバル自動誘導車両(AGV)市場見通し、医療分野別(2022-2030年)(百万ドル)

27 グローバル自動誘導車両(AGV)市場見通し、航空宇宙分野別(2022-2030年)(百万ドル)

28 医薬品分野における世界の無人搬送車(AGV)市場見通し(2022-2030年)(百万ドル)

29 その他のエンドユーザー分野における世界の無人搬送車(AGV)市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖