❖本調査資料に関するお問い合わせはこちら❖

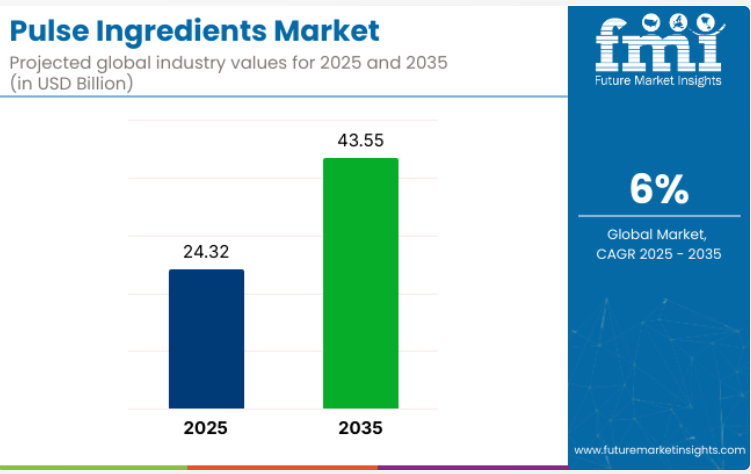

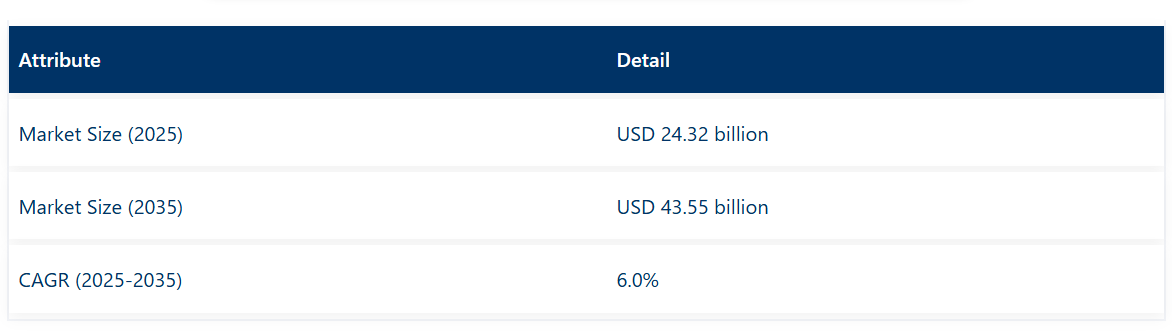

世界のパルス成分市場は、2025年に243億2,000万米ドルと評価され、2035年までに435億5,000万米ドルに達すると予測されております。

これは予測期間中の年平均成長率(CAGR)が6.0%であることを示しております。

豆類原料市場の成長は、主に植物由来でグルテンフリーかつ栄養価の高い食品代替品に対する消費者需要の高まりによって牽引されております。レンズ豆、ひよこ豆、エンドウ豆、インゲン豆などの豆類は、高タンパク質・高食物繊維・豊富なミネラル含有量で広く認知されており、様々な食品・飲料用途において不可欠な原料となっております。

豆類原料市場は、2025年から2035年にかけて6.0%の年平均成長率(CAGR)で拡大すると予測されています。米国は予測期間を通じて着実な成長を維持し、大きな市場シェアを保つ見込みです。インドは7.5%のCAGRで最も急速に成長する市場となることが予想されます。豆類の種類別セグメントではエンドウ豆が主導し、2025年には35.9%の市場シェアを占める見込みです。一方、外食産業セグメントは市場の28.2%を占めると予測されています。カーギル社が市場をリードし、20%のシェアを掌握しています。これらの動向は、世界的に食品生産における豆類由来原料の採用が拡大していることを示しています。

世界の豆類原料市場は、2025年に243億2,000万米ドルと評価されています。植物性タンパク質原料市場において、豆類は約35~40%を占めており、肉代替品、乳製品代替品、タンパク質強化食品などでの幅広い利用が背景にあります。野菜原料市場では約15~18%を占めており、スープ、スナック、ミールキットなど幅広い用途で、食物繊維が豊富で栄養価の高い特性が評価されています。機能性食品原料分野では、心臓の健康、消化機能、血糖値コントロールへの効果が支持され、約8~10%を占めています。クリーンラベルおよび天然原料市場では、シンプルさとホールフードとしての魅力から好まれ、5~7%を占めています。飼料・ペットフード原料市場では、豆類は3~5%を占めており、特に飼料配合における大豆やトウモロコシの持続可能な植物性代替品として注目されています。

2023年、カーギル社はPlant-Based Foods社の買収という重要な戦略的決断を行い、植物性原料ポートフォリオ、特に豆類タンパク質分野を強化しました。この買収により、持続可能な植物性食品ソリューションへの消費者需要の高まりを取り込むことで、カーギル社の市場での地位がさらに強化されました。2024年初頭には、AGTフード・アンド・イングレディエンツ社が、豆類ベース原料の食感と機能性を向上させる先進的な加工技術を公開しました。この革新技術は、スナックから植物性タンパク質に至る食品製品において、より多様な応用を可能にするため、市場に大きな影響を与えると期待されています。

さらに2024年半ばには、ADM社がPulse Canadaと戦略的提携を結び、生産効率向上と廃棄物削減を目的とした新たな豆類抽出技術を統合しました。こうした買収、合併、技術革新は、クリーンラベル・植物由来・アレルゲンフリー原料への需要増に対応すべく主要企業が体制を整える中、市場の大幅な成長を促す基盤を築いています。

2025年:豆類原料の一人当たり消費量

2025年の豆類原料市場では、地域によって一人当たりの摂取量に顕著な差異が見られます。ドイツ、カナダ、および東南アジアの一部地域では、ベーカリー製品、ブレンド粉、スナック製品への応用を通じた適度な摂取が報告されています。

貿易活動は調達ニーズを反映しています。カナダとオーストラリアは引き続きアジアおよびEU向けに豆類タンパク質、粉、繊維を供給しています。米国とヨーロッパでは外食産業向け需要の大半を国内で賄っていますが、特定の分離タンパク質や澱粉は依然として国際港湾経由で輸入されています。

- カナダはイエローピース(黄豌豆)およびひよこ豆タンパク質をインドと中国に輸出

- オーストラリアは赤レンズ豆を東アフリカおよび東南アジアに輸出

- インドは都市部の製品配合要件を満たすため加工豆類を輸入

- ヨーロッパは複数の供給網からニッチな豆類成分を調達

国際貿易における豆類原料の食品安全・品質基準

豆類および豆類由来原料は、消費者保護と国際貿易の円滑化のため、厳格な安全性・純度・表示要件を遵守する必要があります。国内販売と輸出の両方において、コンプライアンスは極めて重要です。

- コーデックス委員会(FAO/WHO):豆類の品質と純度に関する国際的な定義と基準を確立し、調和のとれた国際貿易を支援します。

- AGMARK認証:インド国内で販売される、または海外に輸出される豆類に対し、標準化された等級分類と品質保証を提供します。

クリーンで持続可能な調達への需要に応えるため、インド、米国、EUのプレミアム市場へのアクセスには、有機認証および環境認証が不可欠です。

- USDAオーガニックおよびEUオーガニック:米国および欧州市場への参入に必須であり、トレーサビリティと持続可能な農業慣行を保証します。

- ISO 14001: 操業時の環境負荷低減と企業の持続可能性基準達成を目指す加工業者向けの、国際的に認められた環境マネジメント認証です。

豆類原料の加工・輸出・特殊用途におけるコンプライアンス

豆類原料を扱う施設は、安全性、トレーサビリティ、および特殊製品要件への適合を確保するため、認証取得システムを維持する必要があります。

- ISO 22000: 食品または栄養補助食品用途向けに豆類を加工する施設向けの、国際的な食品安全マネジメント規格です。

- 輸入許容値:輸出市場では農薬や汚染物質の厳格な閾値が適用され、残留物検査の認証が義務付けられる場合が多々あります。

- 栄養補助食品・特殊食品ガイドライン:健康補助食品や栄養補助製品に使用される豆類には、有効成分の純度、生物学的利用能、表示に関する追加のFSSAI基準が適用されます。

- トレーサビリティと無残留認証:食品安全規制が厳しい市場への輸出において、その重要性が増しています。

主要投資セグメント別豆類原料市場分析

植物由来の高タンパク食品需要の増加により、豆類原料市場は拡大しています。2025年までに、タンパク質ソリューションが25%の市場シェアを獲得し、エンドウ豆が35.9%で首位、外食産業向け用途が28.2%を占めると予測されます。これはクリーンラベル志向、健康意識の高まり、商業用食品調製における使用増加が主な要因です。

タンパク質ソリューションセグメントが豆類原料市場を牽引

タンパク質ソリューションセグメントは、2025年までに豆類原料市場で25%のシェアを獲得すると予測されています。

- ベジタリアン・ヴィーガン食品における植物性タンパク質の需要増加により、商業食品生産全体で豆類タンパク質ソリューションの普及が進んでいます。

- エンドウ豆、レンズ豆、豆類由来の豆類タンパク質は、食品加工において肉代替品、高タンパクバー、栄養飲料に組み込まれています。

- 植物中心の食生活の普及拡大により、アレルゲンフリー、高タンパク、低脂肪食品の製造において豆類タンパク質の利用が促進されています。

- 乳化、保水、ゲル化などの機能的利点により、豆類タンパク質ソリューションは多様な食品配合における適性を高めています。

栄養価の高いエンドウ豆が豆類種類セグメントをリード

グリーンピース、イエローピース、ひよこ豆を含むエンドウ豆は、2025年に豆類原料市場の35.9%を占めると予測されています。

- このセグメントの優位性は、タンパク質、食物繊維、必須ビタミンを豊富に含むエンドウ豆の高い栄養プロファイルによって支えられており、幅広い食品配合に有益です。

- エンドウ豆タンパク質は、食品製造における適応性の高さから、肉代替品、乳製品不使用製品、栄養補助食品など幅広い分野で広く採用されています。

- 機能的な健康効果を提供するクリーンラベルで植物由来の食品に対する消費者需要の高まりに伴い、エンドウ豆ベースの原料の使用増加が確認されています。

- 動物性タンパク質と比較してエンドウ豆栽培に必要な資源が少ないことも、環境意識の高い食品産業関係者からの人気に貢献しています。

外食産業セグメントが豆類原料の採用を牽引

外食産業セグメントは、2025年までに豆類原料市場の28.2%を占めると予測されております。

- レストラン、ファストフードチェーン、業務用厨房における植物由来食品オプションへの需要増加が、外食産業用途における豆類原料使用の主要な成長要因として確認されております。

- 消費者の健康志向の高まりを受け、外食産業ではサラダ、スープ、スナック、植物由来の肉代替品などに豆類ベースの原料を積極的に取り入れる動きが広がっています。

- クリーンラベルや機能性食品への消費者関心の高まりに伴い、商業用調理食品にも多様な豆類原料が採用されるようになりました。

- 食事宅配サービスの成長と食習慣の変化が相まって、外食産業メニューにおける豆類原料の採用拡大を大きく後押ししています。

半期市場動向レポート

以下の表は、世界の豆類原料市場における基準年(2024年)と当年度(2025年)の6ヶ月間のCAGR変動を比較評価したものです。本分析は業績の重要な変化を明らかにし、収益実現パターンを示唆することで、関係者に年間を通じた成長軌道の明確な展望を提供します。上半期(H1)は1月から6月まで、下半期(H2)は7月から12月までを指します。

2024年から2034年にかけての上半期(H1)では、事業は5.8%のCAGRで急成長すると予測され、予測期間中の下半期(H2)ではさらにやや高い6%の成長率が予想されます。

その後、2025年度上半期から2035年度下半期にかけては、上半期のCAGRが6.1%に上昇し、下半期も6.0%と非常に堅調な伸びを維持すると予測されます。前半期(H1)では15ベーシスポイント(BPS)の増加が見られましたが、後半期(H2)では10ベーシスポイント(BPS)の減少が確認されました。

産業の主な動向

プレミアムペットフード市場の成長が加工豆類製品の需要を促進

ペット飼育率の上昇とペットの人間化傾向により、プレミアムペットフードへの需要が増加しています。ペットが摂取する製品に対する消費者の意識は過去最高水準にあります。消費者は経済的課題に直面しながらも、ペットに最大限のケアと提供可能な最高品質の食品を与えようとしています。消費者はペットの健全な成長と健康的な生活のために、栄養価の高いペットフードを望んでいます。

この傾向は先進国でより顕著です。したがって、多くのメーカーがプレミアムペットフードを提供し、変化する市場ニーズに対応するため最新の技術でペットフードをカスタマイズしています。こうした背景から、ペットフード製品の嗜好性を高める天然・植物由来原料への需要増加が見込まれます。

豆類は優れたタンパク源です。タンパク質は犬や猫の筋肉・細胞の修復・維持・成長に不可欠なため、ペットフードにおいて重要な役割を担います。豆類の使用はペットフードメーカー間で急速に拡大しています。

動物栄養製品におけるイエローピー(黄豆)は、豆類原料の売上拡大に寄与すると予測されます。

過去10年間で、イエローピーはペットフードにおいて小麦、ビートパルプ、大豆、コーンファイバーの代替原料として大幅に利用されるようになりました。ペットフードに使用されるイエローピーは、主に淡白な味わいで、ペットフードの嗜好性に影響を与えません。PetfoodIndustry.comによれば、ペットフードにおいて黄エンドウは、不溶性繊維の保水能力(黄エンドウ1グラムあたり約13mlの水)に伴う緩下作用により、栄養機能性繊維として使用されています。

黄エンドウは、様々な理由から低コストの大量生産メーカーがペットフード製品に添加する充填剤です。ただし、これらの理由はいずれもペットへの適切な栄養供給とは関係ありません。粗繊維は豊富ですが脂肪分は低いため、体重管理用や低脂肪ペットフードにおけるカロリー削減に有用な成分となります。

プロテイン&栄養バー分野の膨大な市場可能性

健康志向のエンドユーザー、特にスポーツ栄養製品を日常的に摂取する消費者層において、加工レンズ豆製品への関心が高まっています。プロテインソリューションなどのレンズ豆加工製品は、従来のプロテインよりも優れた健康効果を持つとして市場で注目を集めています。また、多くの消費者がよりゆったりとしたライフスタイルへ移行し、健康パフォーマンスの向上に注力しています。

レンズ豆タンパク質は、健康効果に関して消費者から好意的に認識されており、これが米国、英国、ブラジル、ドイツ、日本などの地域における市場成長の主要な推進力となっています。したがって、メーカーは栄養産業における植物性タンパク質分野の先駆けであるレンズ豆タンパク質を用いた新製品開発において、大きな成長機会を有しています。

市場集中度

ティア1企業は、ビジネスエコシステムの大半のシェアを世界的に確立している業界の主要プレイヤーと称されます。産業リーダーは常に創造性、研究開発の水準を牽引し、多くの場合トレンドセッターとしての役割を果たしています。

各社は研究開発(R&D)の取り組みを、豆類製品種類の革新開発に集中させております。その結果、新製品開発や生産能力拡大など、数多くの有機的戦略が市場で実施されております。

ティア2企業は、十分な市場カバレッジを有する地域プレイヤーであり、ニッチ製品の提供で知られております。一般的により地域密着型であり、より一般的な課題よりも特定の課題に対応しております。

ティア3企業は小規模なプレイヤーであり、通常は地元または地域限定の事業展開となります。地域密着型のサービスを提供し、大手企業ほどの研究開発能力は持ち合わせていませんが、地域のニーズを満たす上で有用です。規模は小さいものの、根強い革新性と顧客サービスにより、対象産業では確固たる地位を保っています。

国別インサイト

以下の表は主要3地域の推定成長率を示しています。中国と日本は高い消費拡大が見込まれ、2025年から2035年にかけてそれぞれ年平均成長率(CAGR)7.7%、4.9%を記録する見込みです。

カナダにおける豆類生産量の急増

豆類はタンパク質、食物繊維、微量栄養素を豊富に含むため、先進国・発展途上国双方の栄養要求を満たすのに適しています。カナダは、強力な輸出ネットワークと高品質な非遺伝子組み換え作物の供給実績により、この需要に応える供給能力を有しております。

カナダの農業産業は、近代的な農業機械、精密農業技術、複雑な加工プロセスの導入により大きく進化しております。農家ではGPS誘導機械、ドローン監視、データ分析を活用し、農業生産性の最大化と廃棄物の削減を図っております。

加工面では、製粉技術とタンパク質抽出技術の進歩により、カナダ企業は高品質な豆類成分(タンパク質分離物や澱粉など)を製造できるようになり、食品・飼料・工業市場における需要増加に対応しています。

乳製品・肉製品の植物由来代替品に関する研究が英国産業を支える

英国における同産業は、予測期間中に年平均成長率(CAGR)2.6%を記録する見込みです。英国では、肉や乳製品の代替品を探すための数多くの研究が行われています。そのため、同国における豆類および豆類原料の応用範囲は広がりを見せています。

例えば、2023年10月には、ノッティンガム大学とグッドパルス社の研究者らが、標準的なチーズに代わるエンドウ豆ベースの代替品開発に向けた取り組みを推進しました。このプロジェクトは、イノベートUKから約38万8000米ドルの資金提供を受けました。

主要な豆類原料サプライヤー

主要プレイヤー:カーギル社 20%

豆類原料市場は、カーギル社、AGTフード・アンド・イングレディエンツ社、アーチャー・ダニエルズ・ミッドランド社などの大手企業が主に支配しています。これらの業界大手は、広範な生産能力と流通ネットワークを活用し、主導的な地位を維持しています。例えばカーギル社は植物性タンパク質分野に多額の投資を行っており、AGTフード・アンド・イングレディエンツ社は拡大する消費者需要に対応すべく、豆類原料製品の拡充を続けております。

これらの企業は市場での存在感を強化するため、研究開発や戦略的買収にも注力しております。しかしながら、加工インフラへの多額の資本投資や厳格な食品安全基準の遵守が求められるため、参入障壁は高く、中小規模の企業が事業を迅速に拡大することは困難です。

主要企業の支配的立場にもかかわらず、市場は依然として細分化されており、パルス・カナダやアベナ・フーズといった新興企業が、専門的で地域に根差した製品を提供することでニッチ市場を開拓しています。

クリーンラベルの植物性原料に対する需要の高まりは、イノベーションと差別化の機会をもたらしています。中小企業は、機敏性と創造的なソリューションを活用して変化する消費者の嗜好に対応し、このダイナミックな市場における競争を促進しています。

豆類原料産業の最新動向

- AGTフード・アンド・イングレディエンツ社は、北米市場での存在感を拡大し、豆類ベースの製品ラインを強化するため、パルス・カナダ社を買収いたしました。

- イングレディオン社は2023年、豆類タンパク質企業の大半の株式を取得し、持続可能でアレルゲンフリーな製品への需要増加に対応するため、植物由来原料のポートフォリオを拡充いたしました。

主要ブランド

- Cargill, Inc.

- AGT Food and Ingredients

- Group Soufflet (AIT Ingredients)

- Archer Daniels Midland Company

- Ingredion Incorporated

- Müller’s Mühle

- Beneo GmbH

- Roquette Frères

- Glanbia, Plc

- Ebro Foods, S.A.

- Avena Foods

- The Scoular Company

- Batory Foods

- Anchor Ingredients Co., LLC

- Pulse Canada

- Others

本レポートの主要セグメント

製品タイプ別:

製品タイプに基づき、業界は以下のカテゴリーに分類されております:・調理済み全粒豆類・調理済み粉類・フレーク類・グリッツ類・タンパク質溶液(分離タンパク質、濃縮タンパク質、テクスチャードプロテイン、加水分解タンパク質)・澱粉溶液・食物繊維溶液

豆類の種類別:

豆類の種類別では、業界は豆類(ソラマメ、黒豆、白豆)、エンドウ豆類(グリーンピース、イエローピース、ひよこ豆)、レンズ豆類(赤レンズ豆、緑レンズ豆、黄レンズ豆)に分類されています。

最終用途別:

最終用途に基づき、産業は食品加工(ベーカリー・菓子、肉加工添加物、飲料、プロテイン・栄養バー、スナック・シリアル、その他)、外食産業、小売・家庭用に分類されております。

地域別:

産業分析は、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋地域、中央アジア、ロシア・ベラルーシ、バルカン半島・バルト諸国、中東・アフリカといった主要国において実施されました。

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 豆類の種類

- 製品タイプ

- 最終用途

- 地域

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(豆類の種類別)

- 豆類

- エンドウ豆

- グリーンピース

- グリーンピース

- イエローピース

- ひよこ豆

- レンズ豆

- 赤レンズ豆

- 緑レンズ豆

- 黄レンズ豆

- 製品種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 調理済み全粒豆類

- 調理済み粉類

- フレーク

- グリッツ

- プロテインソリューション

- アイソレート

- コンセントレート

- テクスチャードプロテイン

- 加水分解プロテイン

- スターチソリューション

- ファイバーソリューション

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、最終用途別

- 食品加工

- ベーカリー・菓子

- 肉添加物

- 飲料

- プロテイン・栄養バー

- スナックおよびシリアル

- その他

- 外食産業

- 小売/家庭

- 食品加工

- 地域別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- バルカン半島およびバルト諸国

- ロシアおよびベラルーシ

- 中央アジア

- 東アジア

- 南アジア・太平洋地域

- 中東・アフリカ地域

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- バルカン半島・バルト諸国における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ロシア・ベラルーシにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中央アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30 カ国における、豆類の種類、製品タイプ、形態、および最終用途別の 2025 年から 2035 年までの売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードなど、競争の見通し

- 企業プロフィール

- Cargill, Inc.

- AGT Food and Ingredients

- Group Soufflet (AIT Ingredients)

- Archer Daniels Midland Company

- Ingredion Incorporated

- Müller’s Mühle

- Beneo GmbH

- Roquette Frères

- Glanbia, Plc

- Ebro Foods, S.A.

- Avena Foods

- The Scoular Company

- Batory Foods

- Anchor Ingredients Co., LLC

- Pulse Canada

- Others