❖本調査資料に関するお問い合わせはこちら❖

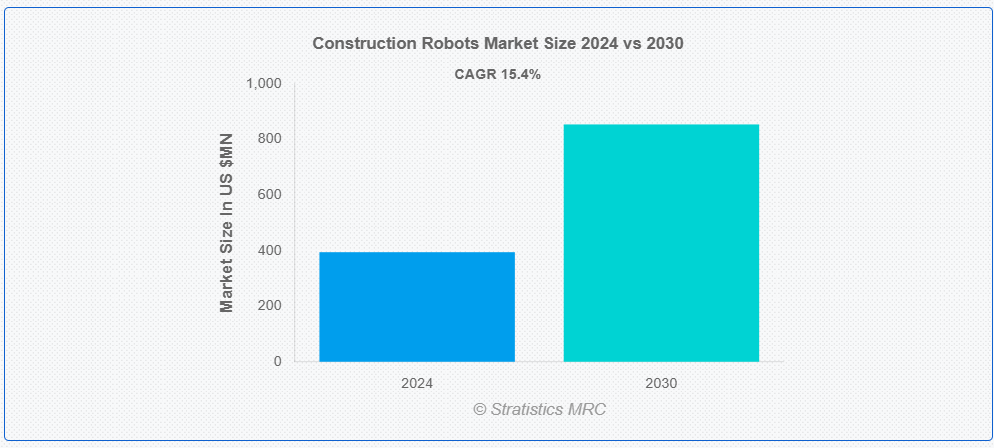

ストラティスティクスMRCによると、世界の建設用ロボット市場は2024年に3億9425万ドル規模であり、予測期間中に年平均成長率(CAGR)15.4%で成長し、2030年までに8億5392万ドルに達すると見込まれている。建設ロボットは、建設プロジェクトにおける作業の補助または完全な遂行を目的として設計された自動化機械である。これらのロボットは、反復的・労働集約的・危険な作業を実行することで、効率性、精度、安全性を向上させる。人工知能、機械学習、コンピュータービジョンなどの先進型技術を統合することで、建設ロボットはプロセスを合理化し、人的ミスを削減し、プロジェクトの早期完了と運用コストの低減に貢献する。

2022年職場死亡事故報告書および2018年から2021年までの英国健康安全庁(HSE)報告書によると、2022年の全労働者死亡事故の25%が建設業界で発生した。また米国ノースカロライナ州労働省の報告では、同州において2022年に最も多くの労働関連死亡事故が発生したのは建設労働者であった。

市場動向:

推進要因:

都市化とインフラ開発

都市化とインフラ開発は、効率的で費用対効果が高く、タイムリーな建設ソリューションへの需要を高めることで、建設ロボットの成長を促進します。都市圏が拡大するにつれ、高度なインフラへのニーズが高まり、厳しいスケジュールに対応し、安全性を向上させ、精度を高めるためにロボットの使用が必要となります。さらに、建設ロボットは労働力不足を解消し、運用コストを削減するため、大規模プロジェクトにおいて不可欠な存在となっています。これらの要因が相まって建設ロボットの導入と進歩を促進し、市場成長を後押ししている。

抑制要因:

柔軟性の制限

建設ロボットの柔軟性制限は、特定の作業に特化していることに起因し、多様で動的な建設現場の性質への適応性を低下させる。この柔軟性の欠如は、多様なプロジェクトにおけるロボットの有用性を制限し、汎用的なソリューションを必要とする請負業者への魅力を減退させることで、市場成長を阻害する。これらの特化型ロボットに伴う高コストは、複数タスクを処理できない技術への投資を企業が躊躇させるため、普及をさらに阻害する。

機会:

スマート建設技術への支援政策と資金

スマート建設技術への支援政策と資金は、先進技術の採用障壁を低下させる財政的インセンティブ、助成金、補助金を提供する。政府主導の取り組みと有利な規制は、建設ロボット工学への革新と投資を促進する。これらの政策は研究開発を促進し、ロボット能力の向上と市場受容性の拡大につながる。さらに、資金はパイロットプロジェクトや大規模導入を支援し、建設ロボットの効率性と利点を実証することで、市場の成長と技術進歩を促進します。

脅威:

メンテナンスと潜在的な修理費用

建設ロボットのメンテナンスと潜在的な修理費用は、複雑で高度な技術、過酷な環境での頻繁な使用、最適な性能を確保するための定期的な整備の必要性から生じます。これらの費用は、部品交換、技術的専門知識、修理中のダウンタイムを含め、多額になる可能性があります。さらに、高額な修理の可能性は、これらのロボットの長期的な実行可能性と信頼性への懸念につながり、市場の拡大をさらに妨げる可能性があります。

COVID-19の影響

COVID-19のパンデミックは、労働力不足と現場での社会的距離の確保の必要性から、建設ロボットの導入を加速させました。制限下でも人的接触を最小限に抑えつつ生産性を維持することの重要性が、自動化の利点を浮き彫りにしました。その結果、ロボット工学への投資が増加し、技術の進歩とより広範な受容が進みました。しかし、パンデミック初期段階では、経済的不確実性とプロジェクト遅延が市場成長の課題となった。

災害対応・復興分野は予測期間中最大の規模となる見込み

災害対応・復興分野は収益性の高い成長が見込まれる。災害対応・復興用途の建設ロボットは、危険環境下での作業能力、瓦礫撤去・構造物点検・再建支援において極めて重要である。これらは、解体や資材運搬などの作業を自動化することで、対応者の安全性を高め、復旧を加速させます。これらのロボットは、自然災害後のインフラを迅速かつ効率的に復旧させ、地域社会が効果的に回復・再建できるよう確保する上で重要な役割を果たします。

公共インフラセグメントは予測期間中に最高のCAGRを示すと予想される

公共インフラセグメントは、予測期間中に最高のCAGR成長を遂げると予想されています。建設ロボットは公共インフラプロジェクトにおいて不可欠であり、掘削、コンクリート打設、橋梁維持管理などの作業を自動化します。労働集約的な作業を削減し人的ミスを最小化することで、プロジェクトの効率性と安全性を向上させます。この技術はインフラ品質を向上させるだけでなく、資源利用の最適化と環境負荷の低減を通じて持続可能な開発目標(SDGs)の達成にも貢献します。

最大のシェアを占める地域:

アジア太平洋地域の建設ロボット市場は、都市化、インフラ開発、労働力不足により急速な成長を遂げています。中国、日本、韓国などの国々は、政府主導の施策と技術進歩を背景に建設自動化の導入をリードしている。スマートシティプロジェクトや大規模インフラ開発への投資が需要をさらに押し上げている。主要テクノロジー企業の進出と建設ロボットの利点に対する認識の高まりが、同地域における市場の堅調な成長に寄与している。

最高CAGR地域:

北米の建設ロボット市場は、自動化とロボティクス技術における著しい進歩により拡大している。米国とカナダは、現場における生産性・安全性・効率性の向上が求められることから導入を主導している。労働力不足と高い人件費もロボットソリューションの需要を後押ししている。スマートインフラと持続可能な建設手法を支援する政府施策が市場をさらに活性化させている。さらに、主要業界プレイヤーによる研究開発への強力な投資と建設ロボットの利点に対する認識の高まりが、同地域における市場の堅調な成長に寄与している。

市場の主要企業

建設ロボット市場でプロファイルされている主要企業には、Komatsu Limited, Icon Robotics, Ekso Bionics, Hyundai Robotics, Boston Dynamics, Husqvarna Group, Brokk Global, nLink AS, Sarcos Robotics, TopTec Spezialmaschinen GmbH, ULC Robotics, Advanced Construction Robotics (ACR), Robomason, Conjet AB, Fastbrick Robotics, COBOD International AS, Cyberdyne Inc., Fujita Corporation, Giant Hydraulic Tech Corporation等があげられます。

主な動向:

2024年4月、先進建設技術および大規模3DプリンティングのパイオニアであるICONは、建設のさらなる自動化を目的とした新製品・技術群を発表。これには多層建築を可能にする画期的な新型ロボットプリンター、新開発の低炭素建材、60以上の即建築可能な住宅デザインを収録した住宅建築用デジタルカタログ、住宅設計・建設向けAIアーキテクトが含まれる。

2023年3月、先進型コンストラクション・ロボティクス(ACR)は鉄筋の持ち上げ・運搬・設置が可能なロボット「IronBOT」を発表。ACRの第二製品となる本ロボットは、作業員の重労働を必要とせず、最大5,000ポンド(約2.3トン)の鉄筋束を横方向または縦方向に持ち上げられる。

対象製品:

• 関節ロボット

• レンガ積みロボット

• 直交ロボット

• 漆喰塗りロボット

• スプレーロボット

• デルタロボット

• その他製品

対象タイプ:

• 従来型ロボット

• 外骨格装置

• 自律走行車両

• その他タイプ

対象アプリケーション:

• プレハブ建築

• リノベーション・改修

• 災害対応・復興

• その他のアプリケーション

対象エンドユーザー:

• 住宅建設

• 商業建設

• 産業建設

• 公共インフラ

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次研究情報源

2.5.2 二次研究情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合企業の競争

5 製品別グローバル建設ロボット市場

5.1 はじめに

5.2 関節式ロボット

5.3 レンガ積みロボット

5.4 直交ロボット

5.5 プラスターロボット

5.6 スプレーロボット

5.7 デルタロボット

5.8 その他の製品

6 グローバル建設ロボット市場、タイプ別

6.1 はじめに

6.2 従来型ロボット

6.3 外骨格

6.4 自律走行車両

6.5 その他のタイプ

7 用途別グローバル建設ロボット市場

7.1 概要

7.2 プレハブ建築

7.3 資材運搬

7.4 掘削・土工

7.5 リノベーション・改修

7.6 災害対応・復興

7.7 その他の用途

8 建設ロボットの世界市場:エンドユーザー別

8.1 はじめに

8.2 住宅建設

8.3 商業建設

8.4 産業建設

8.5 公共インフラ

8.6 その他のエンドユーザー

9 建設ロボットの世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 欧州

9.3.1 ドイツ

9.3.2 英国

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他の欧州諸国

9.4 アジア太平洋地域

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 アジア太平洋地域その他

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 南米その他

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 中東・アフリカその他

10 主要動向

10.1 契約・提携・共同事業・合弁事業

10.2 買収・合併

10.3 新製品発売

10.4 事業拡大

10.5 その他の主要戦略

11 企業プロファイリング

11.1 Komatsu Limited

11.2 Icon Robotics

11.3 Ekso Bionics

11.4 Hyundai Robotics

11.5 Boston Dynamics

11.6 Husqvarna Group

11.7 Brokk Global

11.8 nLink AS

11.9 Sarcos Robotics

11.10 TopTec Spezialmaschinen GmbH

11.11 ULC Robotics

11.12 Advanced Construction Robotics (ACR)

11.13 Robomason

11.14 Conjet AB

11.15 Fastbrick Robotics

11.16 COBOD International AS

11.17 Cyberdyne Inc.

11.18 Fujita Corporation

11.19 Giant Hydraulic Tech Corporation

表一覧

1 地域別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

2 製品別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

3 関節式ロボット別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

4 レンガロボット別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

5 直交ロボット別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

6 グローバル建設ロボット市場見通し、左官ロボット別(2022-2030年)(百万ドル)

7 グローバル建設ロボット市場見通し、スプレーロボット別(2022-2030年)(百万ドル)

8 デルタロボット別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

9 その他製品別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

10 タイプ別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

11 グローバル建設ロボット市場見通し:従来型ロボット別(2022-2030年)(百万ドル)

12 グローバル建設ロボット市場見通し:外骨格ロボット別(2022-2030年)(百万ドル)

13 グローバル建設ロボット市場見通し:自律走行車両別(2022-2030年)(百万ドル)

14 グローバル建設ロボット市場見通し:その他タイプ別(2022-2030年)(百万ドル)

15 用途別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

16 プレハブ工法別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

17 資材運搬別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

18 掘削・土工別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

19 改修・改造別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

20 災害対応・復興分野別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

21 その他用途別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

22 エンドユーザー別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

23 住宅建設分野別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

24 商業建設分野別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

25 産業建設分野別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

26 公共インフラ別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

27 その他エンドユーザー別グローバル建設ロボット市場見通し(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖