❖本調査資料に関するお問い合わせはこちら❖

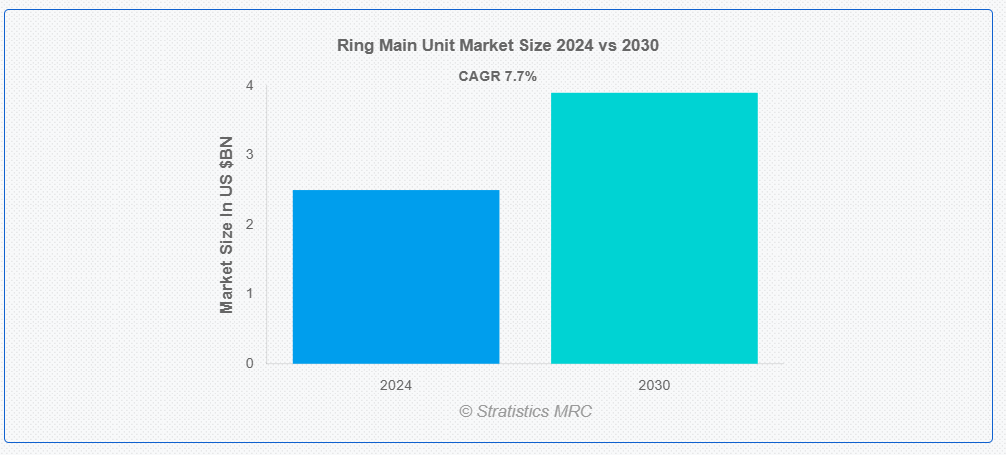

ストラティスティクスMRCによると、世界のリングメインユニット市場は2024年に25億ドル規模であり、予測期間中に年平均成長率(CAGR)7.7%で成長し、2030年までに39億ドルに達すると見込まれている。リングメインユニット(RMU)は、電力配電ネットワークにおいて電力配電の制御と保護を行うコンパクトな密閉ユニットである。RMUは、遮断器、絶縁器、接地スイッチなどの開閉装置部品を単一の筐体に収容した構成となっている。RMUは、スペースが限られている都市部や工業団地で一般的に使用され、効率的な配電と信頼性の高い故障保護を提供する。故障区間を隔離し、リングネットワーク内の代替経路を通じて電力を迂回させることで、電力供給の迅速な復旧を可能にする。RMUは、中電圧電力配電システムにおいて、系統の信頼性を高め、保守コストを削減し、運用上の柔軟性を向上させる。

国際再生可能エネルギー機関(IRENA)の『2020年発電コスト予測』によると、世界の各地域における様々なエネルギー源を用いた均等化発電原価(LCOE)が調査された。

市場動向:

推進要因:

信頼性の高い電力供給への需要増加

リングメインユニット(RMU)は、効率的な故障検出・隔離機能により信頼性を高め、ダウンタイムを最小限に抑えることで、電力配電網において重要な役割を果たします。産業や地域社会が業務や日常生活における無停電電源供給を優先する中、電力会社は先進型RMUによる配電網のアップグレードと拡張に投資しています。これらのユニットは、故障時の電力復旧を迅速化し、保守コストを削減し、系統安定性を支えます。

抑制要因:

SF6ガスに関する厳格な規制

環境負荷低減を目的としたSF6ガスに関する厳格な規制は、メーカーに代替技術の開発を迫り、研究開発コストの増加と製品開発の複雑化を招いています。SF6ガスの段階的廃止はRMUの性能に影響を与え、SF6の効率性や絶縁特性に匹敵しない可能性のある新技術・新素材を必要とします。この移行は生産コストの上昇と開発期間の長期化を招き、市場成長を鈍化させる恐れがあります。

機会:

老朽化した送電網インフラ

既存送電網の劣化に伴い、信頼性と効率性を向上させる近代化・更新の必要性が高まっている。RMUは、配電網の性能と耐障害性を強化する先進型技術で旧式設備を置き換える重要な役割を担う。ただし、老朽化したインフラの更新・置換には多額の投資と、電力会社・規制当局との調整が必要となる。これにより、既存システムとシームレスに統合しつつ、電力配電における安全性・信頼性・持続可能性の現代基準を満たす革新的RMUへの市場需要が創出される。

脅威:

相互運用性の制限

相互運用性の制限は、電力会社やオペレーターにとってシステム統合と保守を複雑化し、コスト増と運用効率の低下を招きます。また、異なるベンダーのRMUが相互にシームレスに通信・動作しない可能性があるため、ネットワークのアップグレードや拡張における柔軟性も制限されます。さらに、標準化や互換性の問題が新機能の導入を遅らせるため、RMU市場における技術進歩とイノベーションも制約されます。

Covid-19の影響

Covid-19パンデミックは、地域やセクターによって異なる影響をリングメインユニット(RMU)市場に及ぼしました。当初はサプライチェーンと製造の混乱により生産が停止し、プロジェクトのスケジュール遅延を引き起こしました。しかし、再生可能エネルギーと送電網近代化イニシアチブへの重点強化が、特に公益事業と再生可能エネルギープロジェクトにおけるRMUの需要を押し上げました。リモートワークの傾向はデジタルRMUソリューションの導入を加速させ、監視と保守能力を強化しました。

ガス絶縁セグメントは予測期間中最大規模と見込まれる

ガス絶縁リングメインユニットは現代の配電システムにおける主要構成要素であり、複数の利点を提供し特定の要件に対応するため、予測期間中ガス絶縁セグメントが最大規模となる見込みです。ガス絶縁式リングメインユニットは絶縁媒体として六フッ化硫黄(SF6)ガスを採用しており、コンパクトかつ堅牢な設計を可能にします。このコンパクト性は、地下変電所や人口密集都市部などスペースが限られた場所への設置を可能にする点で大きな利点です。SF6ガスの使用はリングメインユニットの絶縁特性を向上させ、効率的な性能に貢献します。

変電所セグメントは予測期間中に最も高いCAGRを示すと予想される

変電所セグメントは予測期間中に最も高いCAGRを示すと予想される。住宅地では家庭への信頼性の高い電力供給を、商業地域では企業・サービスへの電力供給を、産業環境では製造プロセスや重機械の稼働を支えるために使用されるためである。また、公共の安全やデータ完全性にとって無停電電源供給が不可欠な病院やデータセンターなどの重要インフラでも採用されている。

最大のシェアを占める地域:

北米は予測期間中に最大の市場シェアを維持すると予測される。RMU(移動変電装置)は公益事業、産業、商業など様々な分野における電力配電ネットワークの信頼性と効率性向上に重要な役割を果たすためである。信頼性の高い電力供給への需要増加、再生可能エネルギー源の統合、グリッド耐性に対する規制上の重点化といった要因が市場成長を推進している。主要企業はスマートグリッド統合、サイバーセキュリティ、持続可能な実践といった技術的進歩に注力している。

最高CAGR地域:

アジア太平洋地域は予測期間中に最高CAGRを維持すると予測される。急速に成長する経済・産業ハブとして、信頼性と効率性を兼ね備えた電力配電インフラへの需要が同地域のリングメインユニット市場拡大を牽引している。都市の拡大と産業の発展に伴い、効果的で耐障害性の高い中電圧配電ネットワークの必要性が急増している。コンパクト設計と強化された保護機能を備えたリングメインユニットは、特にスペースが限られる人口密集都市部において、こうした需要を満たすのに適している。

市場における主要企業

リングメインユニット市場の主要企業には、ABB Ltd., Alfanar Group, C&S Electric Ltd., Crompton Greaves, Eaton Corporation PLC, Entec Electric & Electronic Co., Ltd, EPE Switchgear (M) Sdn. Bhd., General Electric Company, Hager Group, Havells India Ltd, Larsen & Toubro Limited, Legrand SA, LS Electric Co., Ltd., Lucy Electric, Ormazabal, Schneider Electric SE, Siemens AG and TIEPCO 等があげられます。

主な動向:

2024年6月、スペイン諸島のグリーンエネルギー移行に伴い、ABBの統合技術が電力網の安定化を実現。このプロジェクトにより、Red Eléctricaは2021-2026年ネットワーク開発計画の推進を進め、発電構成に67%の再生可能エネルギーを統合可能に

2024年6月、ABBは次世代ロボティクス制御プラットフォーム「OmniCore」を発表。独自の単一制御アーキテクチャにより、ABBロボティクスのハードウェア・ソフトウェア全製品群を統合

2024年6月、E Vernova Inc.とSeatrium Limitedは、TenneT TSO B.V.(TenneT)からオランダ向け2ギガワット(GW)高電圧直流(HVDC)洋上送電システムの建設契約を3度目となる受注を獲得したと発表。

対象タイプ:

• ガス絶縁

• 空気絶縁

• 固体絶縁

対象設置場所:

• 屋内

• 屋外

対象電圧定格:

• 最大15kV

• 16-25kV

• 25kV超

対象コンポーネント:

• 開閉器

• 遮断器

• ヒューズ

• 母線

• その他コンポーネント

対象アプリケーション:

• 配電ネットワーク

• 変電所

• 製造プラント

• 交通インフラ

• 商業ビル

• 風力発電所

• 太陽光発電所

• 農村電化

• データセンター

• その他アプリケーション

対象エンドユーザー:

• 再生可能エネルギー

• 住宅

• 商業施設

• 医療

• 政府・公共サービス

• 鉱業・石油・ガス

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバル環状主ユニット市場(タイプ別)

5.1 はじめに

5.2 ガス絶縁型

5.3 空気絶縁型

5.4 固体絶縁型

6 グローバル環状主ユニット市場(設置場所別)

6.1 はじめに

6.2 屋内設置

6.3 屋外設置

7 グローバルリングメインユニット市場、定格電圧別

7.1 概要

7.2 15kV以下

7.3 16-25kV

7.4 25kV超

8 グローバルリングメインユニット市場、構成部品別

8.1 概要

8.2 スイッチ

8.3 回路遮断器

8.4 ヒューズ

8.5 母線

8.6 その他の構成部品

9 グローバルリングメインユニット市場、用途別

9.1 概要

9.2 配電ネットワーク

9.3 変電所

9.4 製造プラント

9.5 交通インフラ

9.6 商業ビル

9.7 風力発電所

9.8 太陽光発電所

9.9 農村電化

9.10 データセンター

9.11 その他の用途

10 グローバルリングメインユニット市場、エンドユーザー別

10.1 概要

10.2 再生可能エネルギー

10.3 住宅

10.4 商業施設

10.5 医療施設

10.6 政府・公共サービス

10.7 鉱業・石油・ガス

10.8 その他のエンドユーザー

11 地域別グローバルリングメインユニット市場

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 欧州

11.3.1 ドイツ

11.3.2 英国

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他の欧州

11.4 アジア太平洋地域

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 アジア太平洋地域その他

11.5 南アメリカ

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 南アメリカその他

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 UAE

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 中東・アフリカその他

12 主要動向

12.1 契約・提携・協力・合弁事業

12.2 買収・合併

12.3 新製品発売

12.4 事業拡大

12.5 その他の主要戦略

13 企業プロファイリング

13.1 ABB Ltd.

13.2 Alfanar Group

13.3 C&S Electric Ltd.

13.4 Crompton Greaves

13.5 Eaton Corporation PLC

13.6 Entec Electric & Electronic Co., Ltd

13.7 EPE Switchgear (M) Sdn. Bhd.

13.8 General Electric Company

13.9 Hager Group

13.10 Havells India Ltd

13.11 Larsen & Toubro Limited

13.12 Legrand SA

13.13 LS Electric Co., Ltd.

13.14 Lucy Electric

13.15 Ormazabal

13.16 Schneider Electric SE

13.17 Siemens AG

13.18 TIEPCO

表一覧

1 地域別グローバルリングメインユニット市場見通し(2022-2030年)(百万ドル)

2 グローバルリングメインユニット市場見通し、タイプ別(2022-2030年)(百万ドル)

3 グローバルリングメインユニット市場見通し、ガス絶縁別(2022-2030年)(百万ドル)

4 グローバルリングメインユニット市場見通し、空気絶縁別(2022-2030年)(百万ドル)

5 グローバルリングメインユニット市場見通し:固体絶縁別(2022-2030年)(百万ドル)

6 グローバルリングメインユニット市場見通し:設置方法別(2022-2030年)(百万ドル)

7 グローバルリングメインユニット市場見通し:屋内設置別(2022-2030年)(百万ドル)

8 グローバルリングメインユニット市場見通し:屋外設置別(2022-2030年)(百万ドル)

9 グローバルリングメインユニット市場見通し:定格電圧別(2022-2030年)(百万ドル)

10 グローバルリングメインユニット市場見通し:15kV以下別(2022-2030年)(百万ドル)

11 グローバルリングメインユニット市場見通し、16-25kV別(2022-2030年)(百万ドル)

12 世界リングメインユニット市場見通し:25kV超別(2022-2030年)(百万米ドル)

13 世界リングメインユニット市場見通し:構成部品別(2022-2030年)(百万米ドル)

14 世界リングメインユニット市場見通し:スイッチ別(2022-2030年)(百万米ドル)

15 グローバル・リングメインユニット市場見通し:遮断器別(2022-2030年)(百万ドル)

16 グローバル・リングメインユニット市場見通し:ヒューズ別(2022-2030年)(百万ドル)

17 グローバル・リングメインユニット市場見通し:バスバー別(2022-2030年)(百万ドル)

18 グローバル・リングメインユニット市場見通し、その他コンポーネント別(2022-2030年)(百万ドル)

19 グローバル・リングメインユニット市場見通し、用途別(2022-2030年)(百万ドル)

20 グローバル・リングメインユニット市場見通し、電力配電ネットワーク別(2022-2030年)(百万ドル)

21 変電所別グローバルリングメインユニット市場見通し(2022-2030年)(百万ドル)

22 製造プラント別グローバルリングメインユニット市場見通し(2022-2030年)(百万ドル)

23 交通インフラ別グローバルリングメインユニット市場見通し(2022-2030年)(百万ドル)

24 商業ビル別グローバルリングメインユニット市場見通し(2022-2030年)(百万ドル) 25 風力発電所別グローバルリングメインユニット市場見通し(2022-2030年)(百万ドル)

26 太陽光発電所別グローバルリングメインユニット市場見通し(2022-2030年)(百万ドル)

27 グローバルリングメインユニット市場見通し:農村電化別(2022-2030年)(百万ドル)

28 グローバルリングメインユニット市場見通し:データセンター別(2022-2030年)(百万ドル)

29 グローバルリングメインユニット市場見通し:その他用途別(2022-2030年)(百万ドル)

30 エンドユーザー別グローバルリングメインユニット市場見通し(2022-2030年)(百万ドル)

31 再生可能エネルギー別グローバルリングメインユニット市場見通し(2022-2030年)(百万ドル)

32 住宅用別グローバルリングメインユニット市場見通し(2022-2030年)(百万ドル)

33 グローバルリングメインユニット市場見通し、商業用途別(2022-2030年)(百万ドル)

34 グローバルリングメインユニット市場見通し、医療用途別(2022-2030年)(百万ドル)

35 グローバルリングメインユニット市場見通し:政府・公共サービス分野別(2022-2030年)(百万ドル)

36 グローバルリングメインユニット市場見通し:鉱業・石油・ガス分野別(2022-2030年)(百万ドル)

37 グローバルリングメインユニット市場見通し:その他エンドユーザー別(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖