❖本調査資料に関するお問い合わせはこちら❖

電子式パワーステアリング(EPS)市場規模とシェア予測見通し 2025年から2035年

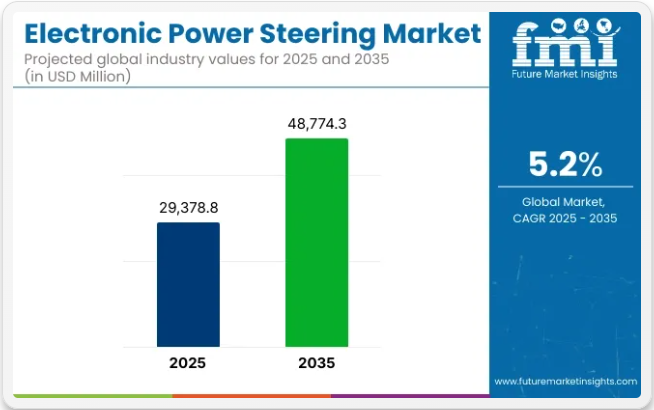

世界の電子式パワーステアリング(EPS)市場は、2025年に293億7880万米ドルに達し、2035年までに487億7430万米ドルに拡大すると予測されており、予測期間中のCAGRは5.2%となる見込みです。2024年には、ステアバイワイヤシステムの普及拡大、電気自動車アーキテクチャ、および運転支援機能の統合を背景に、前年比4.7%の成長過程を記録した。

2024年4月、ネクステア・オートモーティブはモジュラー・ピニオンアシストEPS(mP-EPS)プラットフォームの拡張を発表した。このシステムは、コンパクトカー、SUV、小型トラックに幅広く適応可能な、コスト効率に優れたスケーラブルなステアリングソリューションを提供するために開発されました。同社の公式プレスリリースで述べられているように、モジュラー構成は現在、すべてのEPSアーキテクチャに拡大されています。ネクステアは、mP-EPSシステムが、一貫したステアリングフィールと安全基準を維持しながら、車両統合コストを削減するように設計されていることを確認しました。

インドでは、Rane NSK Steering SystemsとZFグループが2024年、拡大する国内需要に対応するため現地化EPSソリューションを共同で発表した。Machine Maker誌の報道によれば、この提携は「Make in India」構想のもとインド国内で製造される乗用車向け電動ステアリングユニットの供給を目的としている。これらのシステムは、エネルギー効率に優れたトルクアシスト機能と高い耐故障性を備え、ADAS搭載車へのシームレスな統合を可能にする設計となっている。生産はチェンナイ工場で拡大予定で、OEMおよびティア1顧客双方に焦点を当てる。

高性能セグメントでは、ワイズファブがドリフトカー向け先進電動ステアリングキットを導入。完全なプログラム可能性と高応答性ステアリング調整を実現する。ドリフテッド誌の詳細によると、このソリューションは従来の油圧システムを置き換え、システム重量を大幅に削減するとともに、モータースポーツ用途向けの精密な制御入力を可能にする。CAN統合とカスタマイズ可能なステアリングマップを備え、レースチームにリアルタイム調整性を提供する。

電動化モビリティへの移行とステアバイワイヤ技術の統合が進む中、世界のEPS市場はシャシー技術革新における中核セグメントであり続けると予測される。エネルギー効率と車両安全に関する規制要件が、2035年までEPS導入をさらに推進する見込み。

電子パワーステアリング(EPS)市場に関する半期更新

下記の表は、2025年から2035年までの世界電子パワーステアリング市場の年間成長率を示しています。2024年を基準年とし、現在の2025年までを調査対象とした本レポートでは、業界の成長過程が上半期(1月~6月:H1)から下半期(7月~12月:H2)へどのように移行するかを分析しています。

これは絶対的な比較であり、セクターの経時的なパフォーマンスをステークホルダーに提示するとともに、将来発生する可能性のある動向のヒントを提供します。

これらの数値は、2024年から2025年にかけての半期ごとのセクター成長を示しています。市場は2024年上半期(H1)に4.7%のCAGRで成長すると予測されています。下半期(H2)では成長率が上昇します。

その後、2025年上半期から2025年下半期にかけて、CAGRは上半期に5.1%とわずかに低下し、下半期には5.2%と比較的上昇すると予測される。上半期(H1)では30ベーシスポイント(BPS)の増加が見られた一方、下半期(H2)では30ベーシスポイント(BPS)のわずかな増加があった。

主要投資セグメント別電動パワーステアリング(EPS)市場分析

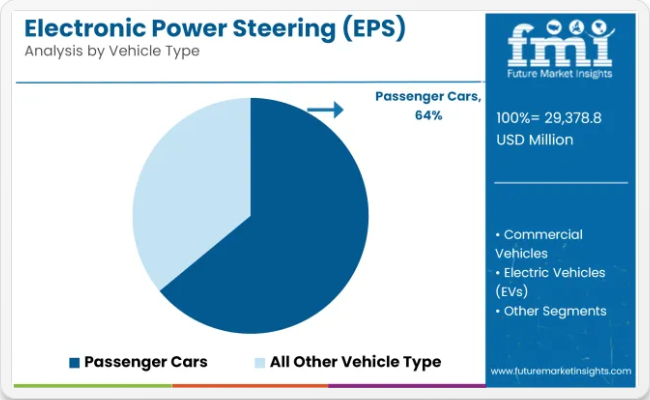

乗用車はグローバルプラットフォームにおける機能標準化により、引き続きEPS需要の基幹を担う

乗用車は2025年時点で車種別世界電動パワーステアリング(EPS)市場の64%を占め、2035年まで4.9%のCAGRで成長すると予測される。このセグメントの優位性は、規制による燃費効率の義務化と運転支援機能の採用増加によって支えられている。

2025年時点で、ヨーロッパ・中国・北米のコンパクトおよび中型乗用車のほとんどでEPSが標準装備化され、油圧システムに取って代わり、寄生損失の低減と操舵精度の向上を実現している。

自動車メーカーは、先進運転支援システム(ADAS)、車線維持技術、安定性制御モジュールとの統合を支援するためEPSを選択した。プラットフォームベースの車両開発の台頭は、ガソリン車、ハイブリッド車、電気乗用車のバリエーション全体で、スケーラブルかつソフトウェア互換性のあるステアリングソリューションとしてEPSの採用をさらに強化した。

ラックアシストEPS(R-EPS)は中型車および高負荷車両セグメントでより高い統合度を示す

ラックアシストEPS(R-EPS)は2025年に世界のEPSタイプ市場の38%を占め、2035年まで5.0%のCAGRで成長すると予測される。この構成は、中型セダン、SUV、軽商用車との高いトルク出力と構造的整合性から好まれた。

2025年には、特に負荷や速度条件が変化する状況下で、より強力なステアリングサポートと直接的な制御フィードバックを必要とする用途向けにR-EPSシステムが採用された。OEMメーカーは、現代の電子制御ユニットとのモジュラー互換性を活用し、アダプティブステアリングやレーンセンタリング機能を搭載したモデルにR-EPSを統合した。

サプライヤーは、内燃機関車と電気自動車の両方のアーキテクチャの要求を満たすため、アクチュエーターの効率と熱性能の向上に注力した。R-EPSは、世界の電動化と車両効率化の目標に沿い、より重い車両クラスにおいて油圧システムの代替を継続した。

電動パワーステアリング市場の主要動向と発展

燃費効率の良い車両への需要増加

燃料節約と二酸化炭素排出量削減への個人および政府の関心が高まる中、燃費効率の良い車両への需要が増加している。これによりEPSは自動車メーカーにとって人気の選択肢となった。

従来のエンジン駆動式油圧ポンプを使用する油圧式パワーステアリングとは異なり、EPSは電動モーターを使用するため、エンジンへの負荷を軽減します。これによりエンジン負荷が減少するため、直接的に燃料消費量の削減につながります。

場合によっては、EPSシステムは油圧システムと比較して車両重量を最大3~4kg(6.6~8.8ポンド)削減できます。これは車両全体の効率性と性能向上にさらに寄与します。

世界中の多くの政府が燃費基準を厳格化している。例えば欧州連合(EU)のCO2排出目標は、2030年までに自動車の排出量を2021年比で37.5%削減することを目指しており、自動車メーカーはこうした要件を満たすためにEPSのような技術を採用せざるを得ない状況だ。

EPSはパワーステアリング液も不要なため、環境負荷が低い。燃料費削減とカーボンフットプリント低減を求める消費者が増える中、EPSは自動車メーカーが消費者のニーズと政府の排出規制強化の両方に応える手段となっている。効率性の向上と環境負荷低減により、EPSは現代のエコカー生産における重要機能となりつつある。

電気自動車の成長過程を支えるEPSの役割

電子式パワーステアリングの普及を後押しする主な要因の一つは、電気自動車の人気の高まりである。電気自動車は航続距離とエネルギー効率を最大化するため可能な限り軽量化が図られており、あらゆる重量削減の機会が極めて重要となる。

EVには既に重いバッテリーパックが搭載されているため、EPSは従来のパワーステアリングシステムにおける重い油圧部品を排除することで重量を最小化する手段を提供する。

例えば、EPSは油圧式と比較して車両重量を3~4kg削減できる。これにより重量負担が直接軽減され、1回の充電でより長い距離を走行できるため、電気自動車の航続距離が向上する。

EPSはエンジンの作動に依存せず、特に内燃機関が存在しない電気自動車においては、まさに電気自動車に求められるシステムであった。2023年には世界で1,000万台以上の電気自動車が販売される中、複数の自動車メーカーは現代の電気自動車の要求に応えるべく、EPS採用の傾向を継続している。

自動運転とEPSへの需要高まり

路上を走る自動運転車および準自動運転車の数が増加し続けるにつれ、ステアリング制御の精度向上ニーズも相応に高まる。ここでEPSが極めて重要な役割を果たす。

従来のステアリングシステムとは異なり、EPSは車両の電子システムと連携し、走行状況に応じてリアルタイムで調整を行うため、自動運転に必要な精度と応答性を提供できる。

自動運転車両のステアリングは、人間の介入なしに高速かつ精密である必要がある。EPSは電動モーターを通じて、車速・路面状況・運転環境に応じてステアリングの感触と応答性を調整し、このレベルの制御を実現する。これは自動運転車の安全性と円滑な運転を確保する上で極めて重要です。

2023年現在、世界50社以上が自動運転車の試験運用を行っており、EPSはステアリング精度と安全性を確保する上で不可欠な構成要素となっています。

自動車業界が完全自動運転車へ移行する中、EPSは不可欠な存在となりつつあります。先進運転支援システムとの統合能力と、動的で信頼性の高いステアリング制御を提供する能力により、EPSは将来のモビリティにおける重要技術となっています。

過酷な環境下における信頼性の懸念

EPSシステムが直面する最大の課題は、極端な気象条件や険しい地形における信頼性のある動作の保証である。EPSシステムはあらゆる条件下で円滑に機能するよう設計されているが、極端な気温、豪雨、オフロード環境ではその真価が問われる。

例えば極寒環境では、システムの電気部品が効率的に機能しなくなる可能性があります。同様に高温気候では過熱がシステムの応答性と性能に影響を及ぼします。荒れた路面や凹凸のある道路などの険しい地形も、ステアリングシステムの摩耗を増加させる要因となります。

これらの課題を克服するには、EPS技術のさらなる革新と試験が必要です。メーカー各社は、極限温度や過酷な環境に耐える材料を採用することで部品の耐久性向上に取り組んでいます。

あらゆる天候や地形条件下でEPSシステムが安定した性能を発揮し、全てのドライバーに安全で信頼性の高い運転を提供するためには、継続的な研究が極めて重要です。

電子パワーステアリング(EPS)市場のシェア分析と競争環境

ティア1企業には、年間収益が20億~50億米ドルを超える業界リーダーが含まれます。これらの企業は現在、世界的に65~75%という大きなシェアを占めています。これらのトップ企業は、高い生産能力と幅広い製品ポートフォリオを特徴としています。

製造における豊富な専門知識と広範な地理的展開、そして強固な顧客基盤によって支えられています。規制基準を満たす幅広い製品を提供しています。ティア1の主要企業には、ボッシュ、株式会社ジェイテクト、ネクステア・オートモーティブ、NSK株式会社などが含まれます。

ティア2企業は、売上高が10~20億米ドルの中堅企業で、特定地域に拠点を置き、地域経済に大きな影響力を持つ。これらの企業は、海外での強固なプレゼンスと深い業界専門知識が特徴である。

強力な技術能力を有し、規制要件を厳格に遵守している。ただし、常に最先端技術を有しているわけではなく、広範なグローバル展開を維持しているわけでもない。ティア2の注目企業には、現代モービス、ZFフリードリヒスハーフェンAG、マンドーコーポレーションなどが挙げられる。

ティア3は、地域圏内で活動し特殊なニーズに対応する小規模企業の大半を包含し、売上高は5億~10億米ドル未満である。これらの企業は特に地域需要の充足に注力しているため、ティア3セグメントに分類される。

これらは地理的プレゼンスが限定された小規模な参加者です。この文脈においてティア3は非公式セクターと認識され、組織化されたセクターと比較して広範な組織や正式な構造を欠くことで特徴づけられるセグメントを示します。ティア3にはZFフリードリヒスハーフェンAG、マンドーコーポレーション、株洲エリート電気機械有限公司などが含まれます。

電子式パワーステアリング(EPS)の主要生産国・使用国・流通国分析

以下のセクションでは、主要国における電子パワーステアリング(EPS)市場の販売動向を評価する。東アジアおよび北米諸国は、予測期間中に有望な二桁成長を示すと予想される。下記に列挙する全国は、予測期間を通じて約5.2%のCAGR(年平均成長率)を示す見込みである。

電子式パワーステアリング(EPS)生産における中国の優位性

中国は、急成長する自動車業界と電気自動車(EV)への強い注力により、電子式パワーステアリング(EPS)生産の世界的リーダーである。同国は毎年数百万台の自動車を生産しており、その多くにEPSシステムが搭載されている。2023年、中国は2,700万台以上の自動車を生産し、世界最大の自動車製造国となった。

中国がEPS生産で優位性を保つ背景には複数の要因がある。第一に、中国は現在世界最大の電気自動車市場である。EPSは効率性と軽量性からEVに採用され、電気自動車の航続距離延長に貢献している。中国には国内外の自動車大手メーカーが多数存在し、各社モデルにEPSシステムを採用している。

ボッシュ(中国)やネクステア・オートモーティブといった主要EPSサプライヤーの中国国内における大規模生産施設は、高品質なEPSシステムの安定供給を保証している。中国が世界の電動化シフトを牽引する中、EPS生産量はさらに拡大し、中国は自動車ステアリング技術における重要な拠点となるだろう。

ドイツ:EPS技術革新と普及の先駆者

ドイツは世界有数のEPS製造国であるだけでなく、主要な消費国でもある。フォルクスワーゲン、BMW、メルセデス・ベンツなど世界的に著名な自動車ブランドの本拠地として、特に燃費効率の良さ、軽量性、運転性能の向上といった利点からEPS技術への依存度が高く、生産と使用の両面で最大のシェアを占めている。

これらの自動車メーカーに加え、ドイツにはボッシュやZFフリードリヒスハーフェンといった主要EPSサプライヤーも拠点を置き、これらは世界的なEPSシステム生産をリードしている。これらのサプライヤーは、国内外の自動車メーカーに高品質なステアリングソリューションを提供する上で重要な役割を担っている。

ドイツがEPS市場で主導的な地位にある背景には、同国の強力な自動車産業がイノベーションと優れた製造技術に焦点を当てていることが、先進的なステアリング技術への需要を生み出しているという事実がある。

さらに、ドイツ車における持続可能性と燃料効率への追求が、特に電気自動車(EV)やハイブリッド車(HV)においてEPSシステムの採用を加速させている。

インドにおける電動パワーステアリング(EPS)の需要拡大

インドの自動車市場は急速に成長しており、それに伴い電動パワーステアリング(EPS)システムへの需要も高まっている。インドで自動車を購入する人々が増えるにつれ、燃料効率と車両性能を向上させる技術へのニーズが増大している。EPSシステムは、従来のパワーステアリングシステムに代わる効率的な選択肢を提供することで、こうしたニーズに応えています。

インドにおけるEPSの採用は、主に電気自動車(EV)の需要増加に起因しています。世界的にEVの普及が進む中、EPSの統合は必須となっています。EPSは重量とエネルギー消費を削減し、EVの航続距離を向上させるためです。EVは既に重いバッテリーを搭載しているため、数グラムの軽量化も重要な意味を持ちます。

さらに、インド政府が燃料効率と環境配慮技術の利用を推進しているため、各自動車メーカーによるEPS導入は急務となっています。EPSを採用することで、メーカーは規制基準を満たす軽量で燃費効率の良い車両を製造できるようになります。

インドの自動車業界が拡大し、持続可能なモビリティへの関心が高まる中、今後数年間でEPSシステムの需要は引き続き増加すると予想されます。

電子パワーステアリング(EPS)市場の競争環境

本セクションでは、先進国・発展途上国の企業にとっての現在の機会と新興トレンドを浮き彫りにする包括的な評価と洞察を提供する。製造技術の進歩を分析し、業界における新たな応用を牽引する最新のトレンドを特定する。

自動車産業が電動化、持続可能性、自動化を推進する中、電子式パワーステアリング市場は大幅な成長過程にある。センサー技術の継続的な進歩と人工知能の統合により、EPSはモビリティの未来を形作る上で極めて重要な役割を果たすことになる。

自動車メーカーが変化する消費者期待と規制基準への対応を追求する中、EPSは車両ステアリングシステムにおける革新の基盤であり続けるでしょう。

主要企業はさらに、様々な最終用途分野における先端ソリューションへの需要増に対応するため新製品を導入しています。地理的拡大も、有力企業が採用するもう一つの重要な戦略です。2035年までにこの分野で新興企業が台頭する可能性が高く、競争が激化すると見込まれます。

業界動向

- 2025年1月、レーン・グループとZFは合弁会社ZFレーン・オートモーティブ・インディアを通じ、インド市場向けに先進電動パワーステアリングシステムを共同開発・導入する重要提携を発表。革新的な自動車技術への需要増に対応し、ラック駆動式電動パワーステアリングシステムをインド市場に導入する計画。

- 2023年12月、ネクステア・オートモーティブは電動パワーステアリング(EPS)システム1億台生産という重要な節目を達成。これは燃費効率、安全性、車両性能全体の向上に焦点を当てた自動車技術の重要な進展を示すものである。

主要な電動パワーステアリング(EPS)サプライヤー

- Bosch

- JTEKT Corporation

- Mitsubishi Electric Corporation

- SHOWA Corporation

- Nexteer Automotive

- NSK Ltd

- Hyundai Mobis

- ZF Friedrichshafen AG

- Mando Corporation

- Zhuzhou Elite Electro-Mechanical Co. Ltd.

電動パワーステアリング(EPS)市場の主要セグメント

コンポーネントタイプ別:

コンポーネントタイプでは、ステアリングコラム、ステアリングモーター、電子制御ユニット(ECU)に分類される

車両タイプ別:

車両タイプでは、乗用車、商用車、電気自動車(EV)に分類される

EPSタイプ別:

EPSタイプ別では、コラムアシストEPS(C-EPS)、ピニオンアシストEPS(P-EPS)、ラックアシストEPS(R-EPS)に分類される

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)の主要国が本レポートでカバーされている。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 世界の市場の需要分析(2020年から2024年)および予測(2025年から2035年)(過去分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 6.1. 構成部品

- 6.2. 車種

- 6.3. ESPタイプ

- 7. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)、構成部品別

- 7.1. ステアリングコラム

- 7.2. ステアリングモーター

- 7.3. 電子制御ユニット(ECU)

- 8. 車両タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. 乗用車

- 8.2. 商用車

- 8.3. 電気自動車(EV)

- 9. グローバル市場分析 2020~2024年および予測 2025~2035年、ESP種類別

- 9.1. コラムアシストEPS(C-EPS)

- 9.2. ピニオンアシストEPS(P-EPS)

- 9.3. ラックアシストEPS(R-EPS)

- 10. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 10.1. 北米

- 10.2. 中南米

- 10.3. 西ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東・アフリカ

- 11. 北米販売分析 2020年~2024年および予測 2025年~2035年、主要セグメントおよび国別

- 12. 中南米販売分析 2020年~2024年および予測 2025年~2035年、主要セグメントおよび国別

- 13. 西ヨーロッパ 2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 14. 南アジア 2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 15. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 16. 東ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 17. 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 18. 30カ国におけるコンポーネント別、車種別、ESPタイプ別の2025年から2035年までの販売予測

- 19. 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 20. 企業プロファイル

-

- 20.1. Bosch

- 20.2. JTEKT Corporation

- 20.3. Mitsubishi Electric Corporation

- 20.4. SHOWA Corporation

- 20.5. Nexteer Automotive

- 20.6. NSK Ltd

- 20.7. Hyundai Mobis

- 20.8. ZF Friedrichshafen AG

- 20.9. Mando Corporation

- 20.10. Zhuzhou Elite Electro-Mechanical Co. Ltd.

-