❖本調査資料に関するお問い合わせはこちら❖

自動車用天然ガス自動車市場の規模とシェア予測 2025年から2035年

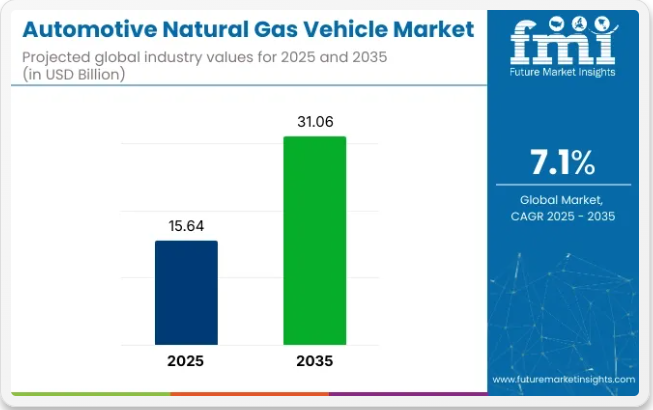

世界の自動車用天然ガス自動車(NGV)市場は、2025年に156億4000万米ドルに達し、2035年までに310億6000万米ドルまで成長し、予測期間中の複合年間成長率(CAGR)は7.1%になると予測されています。この成長過程は、燃料コストの変動性の高まり、排出ガス規制、および商用輸送用途におけるディーゼルに代わる低排出ガス代替燃料の需要の高まりによって推進されています。

天然ガスパワートレインの主要サプライヤーであるカミンズ社は、軽、中、大型の商用車向け専用およびデュアル燃料エンジンへの投資を続けています。同社の公式エンジンポートフォリオページに記載されているように、B6.7N および L9N 天然ガスエンジンは、ほぼゼロエミッション基準を満たすことが認定されており、ごみ収集車、公共交通機関、地域輸送車両で使用されています。これらのエンジンは、圧縮天然ガス (CNG) と再生可能天然ガス (RNG) の両方で動作するように設計されており、ディーゼルと比較して温室効果ガス排出量を最大 90% 削減します。

2025年2月、Slashdot Techはホンダの新たな米国工場について報じた。同工場では電気自動車(EV)とガソリン車、代替燃料プラットフォームを含む両方のモデルを生産可能である。EVが中心的な焦点である一方、天然ガス車導入率が高い中南米およびアジアの一部地域における市場固有の需要に対応するため、CNG対応車両の製造柔軟性が組み込まれている。

カリブ海地域では、2024年にバルバドスがサルガッサム海藻由来ガスを燃料とする初のバイオCNG車両を導入し、画期的な進展を遂げた。カリブ共同体(CARICOM)の報告によれば、このプロジェクトは輸送分野における再生可能天然ガス(RNG)応用を推進し、統合燃料生成を通じて海洋廃棄物を削減する重要な一歩となった。

一方、米国ではニコルガスなどの公益事業者が、フリート転換プログラムやインフラ整備を通じてNGV普及を推進している。公式プラットフォームで表明されている通り、ニコル社は学校区、自治体、配送フリートに対し、燃料供給ステーションとインセンティブモデルを提供し、輸送分野における天然ガス導入拡大を支援している。

再生可能天然ガス(RNG)への関心の高まり、総所有コスト(TCO)の低減、インフラ拡充を背景に、自動車用NGV市場は2035年まで世界的な低排出輸送エコシステムの重要な構成要素であり続けると予想される。

主要投資セグメント別自動車用天然ガス車両市場の分析

商用セグメントは、フリート事業者がガス燃料代替品を採用するにつれて着実に成長

2025年時点で、商用用途は世界のガス燃料車両市場の46%を占め、2035年まで7.4%のCAGRで成長過程にあると予測されています。この成長過程は主に、物流フリート、タクシーサービス事業者、ディーゼルやガソリンに代わる費用対効果が高くクリーンな燃焼代替手段を求める自治体機関における採用増加によって牽引されました。

2025年には、都市配送、公共事業、契約タクシー事業において、確立された燃料補給インフラを有する地域でCNGおよびLNG車両へのフリート転換が実施された。インド、ブラジル、ヨーロッパの自治体は、都市レベルの大気質規制を満たすためガス燃料車両を優先した。

廃棄物収集、トランジットシャトル、ラストマイル物流分野では、長期的な燃料コスト削減と粒子状物質排出量の低減が調達を後押しした。運用車両は、政府の優遇補助金と地域燃料価格構造に支えられ、ルート要件に基づきデュアル燃料車と専用ガス車モデルを採用した。

中距離車両がフリート・都市間用途で導入を主導

中距離車両(300~600km)は2025年に39%の市場シェアを占め、2035年まで7.5%のCAGRで成長すると予測される。この走行距離カテゴリーは、燃料貯蔵容量・給油頻度・車両重量の実用的なバランスを提供し、特に都市圏外で稼働する商用車にとって極めて重要であった。

2025年には、CNG/LNG駆動の中距離走行型バン・小型トラック・バスが、地域配送・固定路線の都市間サービス・公益事業で広く採用された。OEMは積載量を損なわずに稼働範囲を拡大するため、エンジンチューニングと車載タンク構成を最適化した。

導入は中国、イタリア、アルゼンチンなどの国々に集中し、政策インセンティブと広範な給油ネットワークがガス燃料利用を支えた。中距離仕様は特に、一定のルート距離を管理する事業者から支持され、効率的な給油スケジュールと予測可能な燃料コスト構造を実現した。

炭素排出量増加が成長過程を促進

多くの国が炭素排出量削減に多額の投資を行っている。例えば2023年7月、米国エネルギー省(DOE)は全米の炭素排出量削減に向け2300万米ドル以上を支出すると発表した。さらに天然ガスは気候中立であり、持続可能性に向けた実現可能なアプローチとなり得る。

こうして各国政府における炭素排出量への懸念の高まりが、天然ガス車の採用につながっている。

天然ガス自動車の研究開発への巨額投資が製品需要を拡大

ホンダ、スズキなど多くの企業が天然ガス自動車の生産に巨額を投資している。この点において、新製品や革新的な機能の投入に向け、活発な研究開発活動が展開されている。

さらに、炭素排出量削減への関心の高まりを受け、多くの企業が持続可能な燃料電池技術の導入に向けた重要な戦略を策定中である。例えば、2024年7月、スズキはインド・ハリヤーナー州にバイオガスプラントの建設を開始したと発表した。

電気自動車の普及が販売促進を後押し

多くの消費者が自社車両に天然ガス自動車(NGV)の導入を開始している。配送サービスに依存する企業は、天然ガス自動車(NGV)が費用対効果に優れていると認識している。

米国エネルギー情報局(EIA)によると、バッテリー式電気自動車、ハイブリッド車、プラグインハイブリッド電気自動車の総販売台数は、米国における新軽自動車販売総数の19.1%(2024年)から21.2%(2034年)に増加した。

また、様々な先進国および発展途上国の政府が電気自動車購入に対する補助金を提供しており、これが市場成長過程を後押ししている。

製品需要を加速させる高まる社会的認知

教育活動の増加により、一般市民のNGV(天然ガス自動車)の利点に対する認識が高まっている。米国エネルギー省(DOE)は2020年10月、化石エネルギー局が天然ガスの利点を示す新報告書を発表したと発表した。

さらに政府主導のキャンペーンも、地域社会へのNGV利点啓発に注力している。こうした要因に加え、労働者階級の増加を背景とした一人当たり所得の上昇が、天然ガス車への投資意欲を後押ししている。

主要トレンド

車両の技術革新

天然ガス車では数多くの技術革新が実現している。現在ではデュアルフューエルエンジンが搭載され、航続距離への不安を軽減している。

さらに、先進的な製造方法と材料によりタンクの強度が向上し、貯蔵容量を増大させつつ車両重量を削減している。また、給油システムの進歩により、天然ガス車の燃料補給がより便利になっている。

多くの自動車メーカーは仮想パイプラインを通じた天然ガス調達にも注力している。現在では専用コンテナを用いてこのガスを配送可能であり、世界中の遠隔地への供給範囲拡大が期待される。

給油インフラの改善

天然ガス専用給油所の設置が加速している。ステーションが増えることで、ドライバーは主要車両として天然ガス車を選択しやすくなる。

インド政府は全国的な天然ガス給油ネットワーク拡充に多額の投資を行っている。これは、よりクリーンで極めて安価な輸送燃料としての天然ガス利用促進に向けた広範な取り組みの一環である。

課題

天然ガス価格の高騰が市場成長過程を阻害する可能性

天然ガス価格は需要増加、経済成長、エネルギー転換など多様な要因の影響を受ける。政治的不安や戦争状況も価格変動を引き起こし、多くの自動車メーカーによる採用を抑制している。寒冷な冬、ハリケーン、異常気象などの極端な気象現象も生産を妨げたり需要を急増させたりして価格変動を招く。

天然ガス埋蔵量の不足が製品販売に影響する可能性

天然ガスの埋蔵量は気候を含む様々な要因により地域間で大きく異なる。このため、資源の有限性により、特に世界中の先進国・発展途上国においてインフラが不十分となっている。さらに、この資源の給油ステーション数が少ないことも、発展途上国における市場成長の主要な障壁となっている。

地域別分析

アジア太平洋地域の自動車用天然ガス車業界分析

中国

アジア太平洋地域は、インドや中国などの国々により、天然ガス車(NGV)の導入において引き続き主導的立場にある。さらに、中国が排出量削減を重視した結果、ディーゼル需要が減少したことで、LNG(液化天然ガス)を動力源とするトラックの台数が大幅に増加したと報告されている。

特に中国では、2024年初頭時点で大型トラック販売の42%をLNGトラックが占めるなど、LNG駆動大型トラックの導入が著しく増加している。

中国政府はLNGトラック購入に対し車両価格の20~50%に相当する財政支援を実施。全国に5,000箇所以上のLNG給油ネットワークを整備した。主要都市では公共バスのCNG/LNGへの切り替えを義務付けている。

インド

インド政府はCNGキットによる車両改造への財政支援を実施。多くの州で道路税を50%減免している。さらに都市部ではCNGバスと三輪車の使用を義務化し、車両群の転換に対する財政援助を提供中。

北米自動車天然ガス車業界分析

米国

米国は2024年に16.7%の市場を占めた。米国政府は低炭素燃料基準(LCFS)のもと、再生可能天然ガス(RNG)燃料使用に対し天然ガス車所有者にクレジットを付与している。

さらにカリフォルニア州の先進的クリーントラックプログラムでは、特に公共交通・貨物車両向けに天然ガス車への補助金・リベートを提供。米国は厳格な政府政策と確立されたインフラに後押しされ、NGV普及の先導役を担っている。

ヨーロッパ自動車天然ガス車産業見通し

ドイツ

ドイツでは2026年まで天然ガス車に対する課税が行われていない。また国家水素・燃料電池技術革新プログラムの下でLNG・CNG給油ステーション設置への資金提供を実施。さらにフリート事業者向けに、天然ガス車購入時の割引や特別リース条件も政府が提供している。

フランス

フランス政府は、ディーゼル車から天然ガス車への切り替えに対し最大3,000ユーロの補助金を支給している。さらに、天然ガス燃料に対する消費税はガソリンやディーゼルに比べて低く設定されている。政府は商用車への補助金も提供し、企業がLNGトラックへ移行するための支援も行っている。

英国

英国は2024年に5.8%の市場を占めた。英国などの国々はヨーロッパで最先端を走り、持続可能性目標の主要要素としてNGVを推進している。さらにヨーロッパの規制環境は、代替燃料への移行を助ける中間燃料として天然ガスを優遇する傾向がある。

競争環境

フォルクスワーゲン、フィアット・クライスラー・オートモービルズ、ホンダ、スカニアなどの企業間で健全な競争が展開されている。各社は燃料効率と車両性能の向上に向け研究開発に投資している。さらに、快適性と使いやすさに焦点を当て、ユーザー体験が現代の車両に期待される水準に合致するよう取り組んでいる。

ゼネラルモーターズ、ホンダ、フォードなどの自動車メーカー(OEM)は、確立された供給網とブランド力を活用し、工場生産の天然ガス自動車(NGV)モデルを提供している。

さらに、アフターマーケットの改造企業は、従来型車両を天然ガス対応に改造する専門技術を有し、より幅広い車種を提供することで、消費者にとってより手頃な選択肢を提示している。

自動車用天然ガス車両市場は、技術開発、インフラ整備の進展、消費者嗜好の変化を背景に成長軌道にある。この市場の拡大は、自動車メーカーとドライバー双方にとって、より環境に配慮した未来を創出する役割を再考する機会をもたらす。

さらに、市場ではテクノロジー企業、既存自動車メーカー、新規参入企業による競争激化が観察されている。既存メーカーは自社製NGVモデルを展開する一方、新規参入企業は革新的な技術とビジネスモデルに注力している。

主要市場プレイヤー

- Hyundai Motor Company

- Honda Motor Co. Ltd.

- Suzuki Motor Corporation

- General Motors Company

- Ford Motor Company

- Volkswagen Group

- Fiat Chrysler Automobiles

- Mitsubishi Motors Corporation

- Mercedes-Benz Group

- Nissan Motor Company Ltd.

市場セグメント

燃料タイプ別:

- 圧縮天然ガス(CNG)

- 液化石油ガス(LPG)

エンジンタイプ別:

- 専用エンジン

- バイフューエルエンジン

車両タイプ別:

- 乗用車

- 小型商用車

- バス

- トラック

- 特殊車両

最終用途別:

- 個人利用

- 商用利用

- 物流フリート

- タクシーサービス事業者

- 自治体利用

- 公共交通機関

航続距離別:

- 低(300km以下)

- 中距離(300~600km)

- 長距離(600km超)

地域別:

- 北米

- 中南米

- 東欧

- 西ヨーロッパ

- 南アジア・太平洋地域

- 東アジア

- 中東・アフリカ

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類法および市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 6.1. 燃料タイプ

- 6.2. 車両タイプ

- 7. 燃料タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. 圧縮天然ガス(CNG)

- 7.2. 液化天然ガス(LNG)

- 8. 車両種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. 乗用車

- 8.2. 商用車

- 9. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 北米

- 9.2. 中南米

- 9.3. 西ヨーロッパ

- 9.4. 南アジア・太平洋

- 9.5. 東アジア

- 9.6. 中東・アフリカ

- 10. 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 11. 中南米における2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 12. 西ヨーロッパにおける2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 13. 南アジア・太平洋地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 14. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 15. 中東・アフリカ地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 16. 30カ国における燃料タイプおよび車両タイプ別の販売予測(2025年~2035年)

- 17. 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 18. 企業プロファイル

-

- 18.1. Hyundai Motor Company

- 18.2. Honda Motor Co. Ltd.

- 18.3. Suzuki Motor Corporation

- 18.4. General Motors Company

- 18.5. Ford Motor Company

- 18.6. Volkswagen Group

- 18.7. Fiat Chrysler Automobiles

- 18.8. Mitsubishi Motors Corporation

- 18.9. Mercedes-Benz Group

- 18.10. Nissan Motor Company Ltd.

-