❖本調査資料に関するお問い合わせはこちら❖

自動車緊急ブレーキシステム市場規模と2035年までの予測見通し

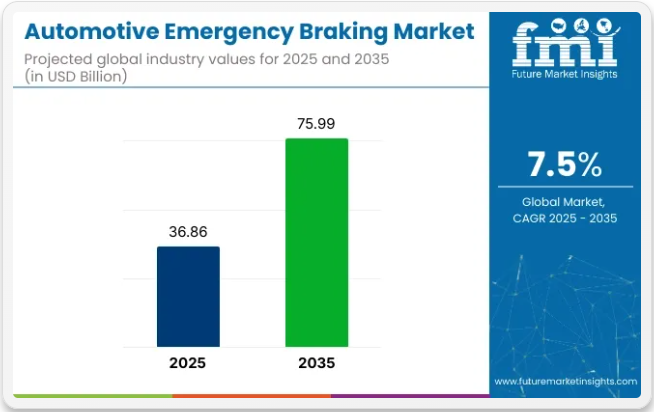

世界の自動車緊急ブレーキシステム市場は、2025年の368億6,000万米ドルから2035年までに759億9,000万米ドルへ成長し、予測期間中に7.5%のCAGR(年平均成長率)を記録すると予測されています。この成長過程は、先進運転支援システム(ADAS)の普及拡大、規制要件の強化、および車両安全性に対する社会的関心の高まりによって牽引されている。

2024年4月、米国国家道路交通安全局(NHTSA)は連邦自動車安全基準第127号を最終決定し、2029年までに全ての新型乗用車および小型トラックへの自動緊急ブレーキ(AEB)システムの搭載を義務付けた。これらのシステムは時速62マイル(約100km/h)までの走行速度で車両を停止させることができ、昼夜を問わず歩行者を認識できることが求められます。NHTSAは、早期介入ブレーキ技術により衝突防止効果が大幅に向上すると見込まれることを確認しました。

規制推進を補完する形で、米国運輸省はMITREのPARTSイニシアチブと連携し、2025年初頭にAEBシステムの有効性に関する新たなデータを発表しました。報告書は、AEBシステムが乗用車による追突事故を約49%削減したと結論付けた。この知見は、中型セグメントモデル全体への前方衝突警報および自動ブレーキシステムの採用を推進する世界的な取り組みを強化している。

Wired誌の2024年報告書によれば、レーダーとカメラの融合技術における最近の進歩により、高速道路走行時や視界不良環境下でも緊急ブレーキシステムがより確実に機能するようになった。マルチセンサー統合とリアルタイムデータ処理の改善により、AEBは複数車両が混在する交通状況下でも応答性が向上している。

OEM各社はAEBシステムの標準装備化を加速している。高速緊急ブレーキは現在、Euro NCAPおよびNHTSA評価基準への適合のため、EVプラットフォームやクロスオーバー車に組み込まれている。ロイター通信によれば、米国で販売されるほぼ全ての車両は、確定した規制により2029年までにAEBの搭載が義務付けられ、国内外の自動車メーカー双方に影響を与える見込みである。

ADASの普及拡大とセンサーコストの低下に伴い、AEBシステムは全車種に普及し、交通事故の最小化と世界的な「ビジョン・ゼロ」安全目標達成において中核的役割を果たすと予想される。

自動車緊急ブレーキシステム市場:主要投資セグメント別

マルチセンサー連携要求の高まりで融合型システムが普及

2025年時点で融合技術は世界市場シェアの36%を占め、2035年まで年平均成長率(CAGR)7.9%で拡大すると予測される。融合システムの採用は、緊急制動シナリオにおける検知精度と意思決定を向上させるため、レーダー・カメラ・LiDARのデータを統合する必要性から推進された。

2025年、OEM各社はレベル2およびレベル2+のADAS機能を搭載した車両に融合ベースのプラットフォームを導入し、物体認識の向上、死角の解消、誤検知の低減を図った。融合機能を備えたブレーキシステムは、日本、ドイツ、米国など、アクティブセーフティ規制が拡大された市場で優先的に採用された。

自動車メーカーはティア1サプライヤーと提携し、多様な走行条件下でリアルタイムデータ解釈が可能なカスタム融合アルゴリズムを開発した。チップセットのコスト最適化と処理能力の向上により、融合技術は中級車種にも拡大された。

乗用車プラットフォーム全体で前方緊急ブレーキが主要用途を維持

前方緊急ブレーキは2025年に世界のアプリケーションシェアの58%を占め、2035年まで7.6%のCAGRで成長すると予測される。このアプリケーションは、安全規制への準拠と正面衝突リスク低減のため、新車モデル全体にコアADAS機能として統合された。2025年には、ヨーロッパのUNECE規則第152号や米国の自主的なAEB導入プログラムといった規制枠組みが、内燃機関車と電気自動車の両方における前方緊急ブレーキの導入を支援した。

センサーアレイ(主にレーダーとカメラベース)は、都市部や高速道路のシナリオにおいて車両、歩行者、自転車を検知するよう調整された。OEMはコンパクトカー、クロスオーバー、プレミアムSUVに前方緊急ブレーキシステムを導入し、これが最も広く採用されたアクティブセーフティ機能の一つとなった。システムの改良点には、速度と障害物距離に基づく動的制動圧力調整や適応型応答性が含まれる。

自動車用緊急ブレーキシステム市場の課題と機会

課題

高い実装コストと技術的複雑性

先進センサー技術(レーダー、LiDAR、カメラベースシステムを含む)の高コストがAEBS市場の成長過程を制限している。このコスト制約により、AEBSの普及が手頃な価格帯やエントリーレベルの車両に及ばない。さらに、AEBSを既存の車両アーキテクチャに統合するには、自動車メーカーによる車両制御システムとセンサーネットワークのアップグレードが必要となるため、技術的課題が生じる。

加えて、環境・道路状況やセンサー較正の問題による誤作動が安全モードを起動させ、消費者の躊躇を招いている。正確な脅威検知と不要な制動回避の必要性は、AEBSメーカーにとって継続的な重要課題である。

機会

規制推進と商用車での採用拡大

しかし、特に北米とヨーロッパでは政府の義務化や安全規制がAEBS導入を推進している。米国国家道路交通安全局(NHTSA)と欧州委員会はより厳格な安全規制を実施しており、新車への自動ブレーキシステムの搭載を義務付けている。

さらに、商用車隊や大型トラックにおけるAEBSの普及拡大も高い成長機会を生み出すと予想される。物流・運輸企業が事故リスク軽減と安全規制対応のためにAEBSを採用する動きが加速しており、市場の成長に寄与している。

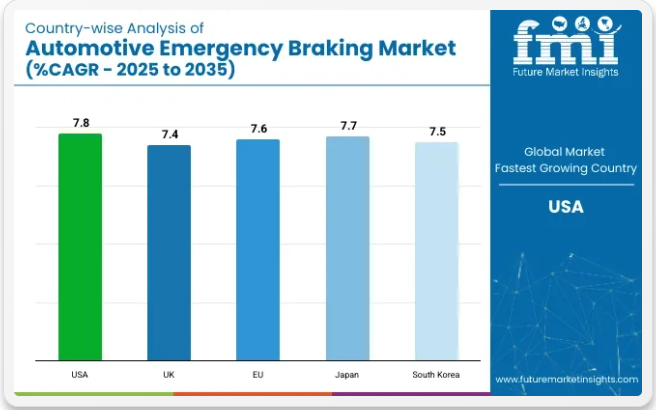

国別見通し

米国

自動車用緊急ブレーキシステム市場は、電気自動車および自動運転車に関連する業界の多様なニーズをカバーするクロスファンクショナルな性質を持つ。世界各国の政府が安全運転のための規制整備を継続的に推進していることから、電気自動車および自動運転車への需要が高まっている。

米国道路交通安全局(NHTSA)および保険業界の安全機関(IIHS)による新たな義務化(2029年までに全新型車両への搭載を要求)により、自動緊急ブレーキ(AEB)の普及が加速。乗用車、SUV、商用車への展開が促進されている。

テスラ、ゼネラルモーターズ、フォードなどの自動車メーカーがレーダーやカメラを活用したAEBシステムを最新車種に導入するにつれ、こうした先進センサー、LiDAR、AI強化ブレーキに対する需要はさらに拡大する見込みだ。スマートシティの成長過程、5G接続、V2X(車両間通信)も、路上車両・障害物・交通状況に関するリアルタイムデータ共有を通じて緊急ブレーキシステムの性能向上に寄与している。

都市部における歩行者や自転車利用者の安全への懸念の高まりも、自動ブレーキ技術の高度化を促進する一因となっている。米国ではアフターマーケット分野も急成長しており、安全性を高めるため古い車に衝突回避システムを後付けする消費者が増加している。

英国

英国の自動車用緊急ブレーキシステム市場は、政府の安全対策、電気自動車やコネクティッドカーの普及、消費者間の事故防止技術に対する意識の高まりを追い風として、急成長しています。

英国運輸省(DfT)は、2026 年までに新車に先進緊急ブレーキ(AEB)および車線維持支援システムを搭載することを義務付ける、EU 総合安全規制(GSR)の独自バージョンを導入する予定です。

例えば、ジャガー・ランドローバーは、アストンマーティンや日産の EV 生産工場と同様、英国の自動車セクターの急速な電動化の恩恵を受けており、次世代の緊急ブレーキソリューションは、AI 搭載のセンサーフュージョン、LiDAR、予測分析と統合されています。

英国政府の 2025 年の自動運転計画に沿って、自動運転車の採用が増加していることで、潜在的な危険をリアルタイムで予測できる、このような機械学習ベースのブレーキシステムの必要性が高まっています。

欧州連合

欧州連合(EU)の自動車用緊急ブレーキシステム市場は、予測期間中は着実な成長が見込まれています。これは、電気自動車(EV)の普及と、厳格な自動車安全規制により、域全体での自動緊急ブレーキシステムの需要が高まっているためです。

フォルクスワーゲン、BMW、ステランティスは、これらの義務を果たすために、レーダー、LiDAR、人工知能を用いた大型ブレーキソリューションに多大な資源を投じている主要自動車メーカーです。さらに、電動スクーターやカーシェアリングなどの都市型モビリティソリューションの普及拡大が、歩行者検知システムや追突防止システムの需要を牽引している。

EUがスマートシティ構想とV2X通信ネットワークの進化を推進し続けるならば、将来的に緊急ブレーキシステムがリアルタイムの交通警報を活用し、自動でブレーキをかけることが可能になるかもしれない。

日本

日本の自動車緊急ブレーキシステム市場は、高度な車両安全機能への需要増加、厳格な政府規制、自動運転技術の拡大により、過去数年間で著しい成長を遂げた。

日本の新車評価プログラム(JNCAP)は、2025年までに全新型車両モデルへの自動緊急ブレーキ搭載を必須要件に追加しており、自動車メーカーは高精度レーダー、LiDAR、AI関連ブレーキ支援システムでこれに対応しようとしている。

トヨタ、ホンダ、日産などのOEMメーカーは、予測分析、ドライバー行動監視、マルチカメラシステムを備えた次世代ブレーキ技術に多額の投資を行っている。さらに、日本の先進的な5GエコシステムはリアルタイムV2Xブレーキ通信を可能にし、高密度都市部における車両安全性を向上させている。

韓国

政府の安全規制強化、EV普及拡大、AI駆動ブレーキソリューションの革新により牽引される韓国自動車緊急ブレーキシステム市場の急成長韓国では国土交通省(MOLIT)が2025年までに全新型車両へのAEB搭載を義務付け、現代自動車や起亜自動車などの自動車メーカーに対し次世代ADASブレーキ技術の導入を推進している。

韓国はAIおよび半導体業界で強固な基盤を有しており、AIベースの予測分析、スマートセンサー、機械学習アルゴリズムを通じて制動システムを進化させている。同国における自動運転への推進は、リアルタイム危険検知や自動制動ソリューションを伴うV2X通信の在り方にも発展をもたらしている。

競争環境

自動車緊急ブレーキシステム(AEBS)市場は、厳格な車両安全規制、安全に対する消費者意識の高まり、AI統合ブレーキシステムの技術進歩など複数の要因により、非常に高い成長ペースを維持している。自動車メーカーとティア1サプライヤーは、衝突回避と乗客保護のため、レーダーベース、LiDAR補助、カメラ搭載の自動ブレーキシステムを採用している。

さらに、先進運転支援システム(ADAS)の成長過程と完全自動運転車に向けた市場の取り組みにより、乗用車、商用車、電気自動車(EV)においてAEBSの採用が拡大している。

自動車緊急ブレーキシステム市場分析:主要投資セグメント別

車両タイプ別:

- 乗用車

- 商用車

主要技術別:

- カメラ

- フュージョン

- LiDAR

- レーダー

作動速度別:

- 高速域-都市間AEBシステム

- 低速域-市街地AEBシステム

- 歩行者-VRU(脆弱な道路利用者)AEBシステム

用途別:

- 前方緊急ブレーキ

- 後退時緊急ブレーキ

- 多方向ブレーキ

自動運転レベル別:

- 自動運転乗用車

- 準自動運転乗用車

構成部品別:

- アクチュエーター

- 音響ブザー

- コントローラー

- センサー

- 視覚インジケーター

地域別:

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 東欧

- 西ヨーロッパ

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 車両タイプ

- 主要技術

- 動作速度

- 用途

- 自動運転レベル

- コンポーネント

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(車両タイプ別)

- 乗用車

- 商用車

- 主要技術別グローバル市場分析 2020~2024年および予測 2025~2035年

- カメラ

- フュージョン

- LiDAR

- レーダー

- 動作速度別グローバル市場分析 2020~2024年および予測 2025~2035年

- 高速域-都市間AEBシステム

- 低速-都市部AEBシステム

- 歩行者-VRU(脆弱な道路利用者)AEBシステム

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 前方緊急ブレーキ

- 後方緊急ブレーキ

- 多方向ブレーキ

- 自動運転レベル別 グローバル市場分析 2020~2024年および予測 2025~2035年

- 自動運転乗用車

- 半自動運転乗用車

- コンポーネント別 グローバル市場分析 2020~2024年および予測 2025~2035年

- アクチュエータ

- 可聴ブザー

- コントローラー

- センサー

- 視覚インジケーター

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

- 北米 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 中南米 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 30カ国における販売予測(2025年~2035年)、車両タイプ、主要技術、運転速度、用途、自動運転レベル、およびコンポーネント別

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Changan Automobile Co., Ltd.

- FAW Group Corporation

- Geely Automobile Holdings Limited

- Robert Bosch GmbH

- Delphi Automotive LLP

- Continental AG

- ZF Friedrichshafen AG

- Hyundai Mobis

- Aisin Seiki Co. Ltd

- Hitachi Automotive System Ltd

-