❖本調査資料に関するお問い合わせはこちら❖

自動車ブレーキシステム市場規模とシェア予測見通し 2025年から2035年

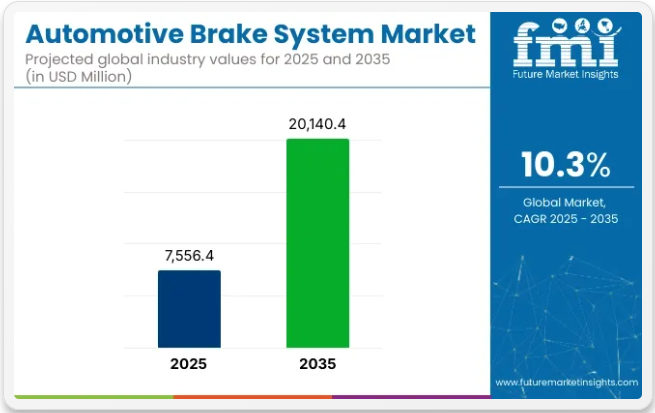

世界の自動車ブレーキシステム市場は、2025年の75億5640万米ドルから2035年までに201億4040万米ドルへ拡大すると予測されており、予測期間中の年平均成長過程(CAGR)は10.3%となる見込みです。この成長過程は、電子ブレーキ技術の採用拡大と、車両安全・排出ガス基準に関連する規制要件によって支えられている。

2024年、ZFはバッテリー式電気自動車および自動運転車向けにブレーキ・バイ・ワイヤシステムの開発を発表した。同社の公式発表によれば、このシステムは油圧部品を必要とせず、完全に電子信号によって作動するよう設計されている。

再生ブレーキとの互換性と最小限のメンテナンスが求められるEVプラットフォームへの適用を想定している。ZFは、レベル4までの自動化レベルに対応した効率性とシステム冗長性の目標達成を目的に本システムを開発したと述べた。

ボッシュは2024年、車両ソフトウェアおよび制御システムとの統合に焦点を当てたブレーキ制御プラットフォームの更新を発表した。この技術は、無線更新(OTA)とブレーキプロファイルの設定を可能にするよう設計されている。The BRAKE Reportが引用したボッシュのエンジニアによれば、本システムは先進運転支援システム(ADAS)および部分自動運転車の要件に適合するよう開発された。このアーキテクチャにより、メーカーは市場固有の規制や車両の使用ケースに基づいて、車両のブレーキ性能パラメータを変更できる。

商用セグメントでは、カミンズブランドのアクセラが 2024 年に耐久ブレーキシステムを発表しました。この製品は、高負荷で変化の激しい地形条件下で稼働する電気トラックおよびバス向けに設計されています。同社の公式リリースによると、このシステムは回生ブレーキと熱制御を統合し、ブレーキの一貫性とシステムの耐久性をサポートしています。長時間の稼働サイクルが想定される長距離輸送用途での使用を想定しています。

電気自動車や自動運転機能のシェア拡大に伴い、電子ブレーキシステムおよび回生ブレーキシステムの需要は増加すると予測されています。2035 年まで、モジュラーソフトウェアの統合と地域の安全基準への準拠をサポートする、非油圧システムおよびブレーキ制御ユニットの開発が継続すると予想されます。

トップ投資セグメントによる自動車ブレーキシステム市場の分析

安全性と性能の整合性により、ディスクブレーキシステムは全車種クラスで採用拡大

ディスクブレーキシステムは2025年時点でシステムタイプ別世界市場シェアの71%を占め、2035年まで年平均成長率(CAGR)10.6%で成長すると予測される。採用拡大の背景には、放熱性の向上、安定した制動性能、先進運転支援システム(ADAS)との互換性がある。

2025年には、中型車、コンパクトカー、高級乗用車、および一部の軽商用車にディスクブレーキが広く組み込まれた。ヨーロッパ、日本、北米の自動車メーカーは、進化する安全規制と応答性の高い制動に対する消費者の期待に応えるため、四輪ディスク構成への移行を進めた。

電気自動車においても、回生ブレーキの統合と空気抵抗低減の必要性からディスクブレーキシステムが好まれた。メーカー各社は、市場セグメント間の製品差別化を図るため、軽量キャリパー設計、耐食性コーティング、騒音低減技術に注力した。

中型乗用車が都市部・都市間利用シーンで安定した需要を牽引

中型乗用車は2025年時点で車種別市場全体の36%を占め、2035年まで10.4%のCAGRで成長すると予測される。このセグメントは、特にアジア太平洋地域とヨーロッパにおいて、燃費効率、室内空間、手頃な価格のバランスを実現し、主要な販売台数貢献源としての役割を継続した。2025年には、ディスクブレーキシステムはフロントアクスル用途で標準装備となり、ABSや電子安定性制御(ESC)などの安全機能統合に支えられ、リアアクスルでの採用も拡大した。

自動車メーカーは、ADAS機能の導入対象として中型モデルをターゲットとし、より応答性が高く、電子的に互換性のあるブレーキシステムを必要とした。このカテゴリーの車両プラットフォームは、内燃機関(ICE)とハイブリッドパワートレインの両方に対応する柔軟性を備え、信頼性と性能を重視したブレーキ部品への持続的な需要を支えた。サプライヤーは、多様な運転プロファイルと規制摩擦材基準を満たすため、ローターとパッドの配合を最適化した。

課題と機会

課題

先進ブレーキシステムの高コスト

先進ブレーキ技術に伴う高コストは、自動車ブレーキシステム市場の主要な課題の一つである。AEB、ESC、ブレーキ・バイ・ワイヤと同様に、衝突回避を支援する先進ブレーキアシスト(ABA)システムも、センサー、アクチュエーター、電子制御ユニットからなる複雑なシステムを必要とし、これら全てが車両製造コストの増加につながります。データからは、特に誰もが手頃な価格のソリューションを求める発展途上経済圏において、この価格に敏感な市場に適合した製品を適切に価格設定するための有用な情報が得られなかったと述べています。

さらに、電子ブレーキ部品のメンテナンスや交換コストの高さが、消費者によるこれらのシステムの採用を妨げる可能性がある。コスト最適化と規模の経済は、自動車メーカーとサプライヤーが最終的にこれらのプラットフォームを手頃な価格にし、より大きな市場浸透と採用を達成するために必要な焦点となるだろう。

複雑な統合と互換性の問題

先進ブレーキシステムは現代車すべてに搭載されているが、互換性の悪夢を伴う。電子ブレーキシステムはADAS、パワートレイン、シャシー制御ユニットなど他車載システムとのシームレスな連携を可能にしなければならない。

これら全コンポーネント間の信頼性ある通信にはソフトウェアアルゴリズムが必要であり、さらにキャリブレーションも要するため、開発時間とコストが大幅に増加する。旧式車両は現代的なアーキテクチャを欠くため、電子ブレーキソリューションのレトロフィットは複雑だ。

自動車メーカーは、システムの互換性を考慮しつつ、安全性と信頼性を高めるための研究開発に注力する必要がある。業界が直面する統合課題は、こうした障壁を克服し、技術導入を広く促進するための標準化の必要性を浮き彫りにしている。

機会

電気自動車と自動運転車の成長過程

電気自動車(EV)と自動運転車の普及拡大は、自動車ブレーキシステム市場にとって大きな機会をもたらす。電気自動車(EV)の制動プロセスでは、エネルギー効率の向上とバッテリー寿命の延長を目的とした回生ブレーキシステムへの依存度が高まっており、高度な制動ソリューションへの需要が増大している。

さらに、自動運転車両には極めて応答性が高く故障安全なブレーキシステムが求められ、ブレーキ・バイ・ワイヤやセンサーを制動プロセスに直接統合するシステムなどの技術進歩をもたらしている。

自動運転車と電気自動車の複雑な課題に対応するため、自動車メーカーとサプライヤーは次世代ブレーキ技術に資金を投入している。よりスマートで効率的なブレーキシステムは競争優位性を持ち、世界のEV普及加速に伴い普及が進むだろう。

スマートかつ軽量なブレーキシステムの進歩

自動車メーカーが燃費効率と車両性能の向上を図る中、軽量で知能的なブレーキシステムへの需要が高まっている。カーボンセラミックブレーキシステムや特定のアルミニウム系部品といった進歩は、制動効率を維持しつつ車両全体の重量削減に貢献している。さらに、AIやIoTとブレーキシステムの融合により、リアルタイムフィードバック、予知保全、安全対策の強化が実現されている。

コネクテッドカーでは、適応型ブレーキや遠隔診断といったスマートブレーキソリューションの導入が急速に進んでいる。自動車技術の進化に伴い、軽量・スマート・省エネ型ブレーキシステムを開発できるメーカーにとって、市場環境には数多くの成長機会が存在する。

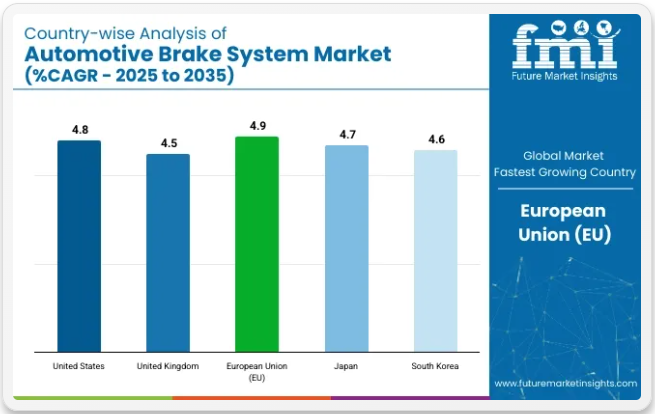

国別分析

アメリカ合衆国

米国市場における自動車ブレーキシステムの需要は、主に車両生産の増加、厳格な安全規制の実施、電子式安定性制御(ESC)や自動緊急ブレーキ(AEB)などの先進ブレーキ技術の普及拡大によって牽引されている。電気自動車(EV)への移行と回生ブレーキも市場成長に寄与している。

主要メーカーは性能向上のため、軽量素材の活用とデジタル統合に重点を置いています。主要自動車メーカーやサプライヤーの存在が業界拡大を支えています。

- 安全規制:NHTSA規制によりAEBやESCなどの安全機能の搭載が義務付けられ、自動車メーカーは道路安全と車両性能向上のため先進ブレーキ技術の採用を迫られています。

- EVの成長過程:電気自動車(EV)の普及が継続的に増加する中、回生ブレーキシステムの基盤技術はエネルギー効率の向上とバッテリー寿命の延長に寄与するため不可欠となり、自動車ブレーキシステム市場における需要拡大を牽引している。

- ADAS統合:自律走行車および準自律走行車におけるAI搭載ブレーキソリューションの統合が進むことで制御性が向上し、パニックブレーキ時の事故減少と応答時間改善が実現している。

- 軽量素材:メーカーはカーボンセラミックブレーキシステムへの注力を強化。特に高性能車・高級車において、効率性向上、車両軽量化、総合性能向上に寄与している。

- OEMとアフターマーケットの拡大:乗用車・商用車向け代替ブレーキ部品の需要は、OEM(オリジナル・エクイップメント・メーカー)とアフターマーケット双方を支え、メーカーに安定した収益源を保証する。

イギリス

英国市場では、厳格な安全規制と急成長する商用車EV普及が進化を推進。グリーン輸送・低排出車両利用を奨励する政府政策により、回生ブレーキシステムの導入が徐々に進んでいる。

ディスクブレーキと電子制御ブレーキシステムの需要は増加傾向にある。軽量化が図られ、自動車メーカーの軽量化要求と電子ソリューション統合のニーズに応えるためである。ハイブリッド車の普及も市場を後押ししている。

- 政府のインセンティブ:英国政府は補助金や優遇措置を通じてEV導入を支援しており、これにより新規電気自動車およびハイブリッド車モデル双方における回生ブレーキシステムの需要が増加している。

- 厳格な排出基準:規制機関が定める厳しい排出基準と環境規制により、自動車メーカーは銅フリーブレーキパッドや低粉塵ディスクブレーキなど、環境に優しいブレーキ材料の採用を加速している。

- 自動運転車:スマートブレーキシステムは、道路安全性の向上と英国における自動運転車コミュニティの拡大を支える重要な役割を担っている。AIを活用したブレーキアシストや予測ブレーキ戦略は既に多額の投資を集めている。

- 高級車市場:ジャガー・ランドローバーなどの高級車メーカーがこの分野で大きな存在感を示しており、車両性能と制御性を向上させるセラミックブレーキやベンチレーテッドディスクブレーキなどの高性能ブレーキシステムへの需要が高まっている。

- アフターマーケットの成長:車両寿命の延長と高性能な交換用ブレーキ部品に対する顧客需要が、英国アフターマーケットセクターの成長過程を牽引し、アップグレードされたブレーキシステムの販売を増加させている。

欧州連合

厳格な安全・環境規制とADAS(先進運転支援システム)の普及拡大がEU自動車ブレーキシステム市場に大きく影響している。地域別ではドイツやフランスなど高成長需要が統合され、各国で高度な技術革新を牽引している。

電動化と自動運転車への移行は、電気油圧式ブレーキ(EHB)システムを含む次世代ブレーキシステムへの需要を生み出している。

- 厳格な安全規制:EUは全車両にABS、ESC、AEBなどの安全機能を義務付けており、これにより先進ブレーキシステムが地域の自動車業界で標準装備化され、道路全体の安全性が向上している。

- 自動車技術革新:市場拡大は、ドイツやフランスなどの主要国による共同研究開発投資の継続的努力であり、電気油圧式離脱機構や人工知能(AI)支援ブレーキなどの画期的な製品開発を促進している。

- EV・ハイブリッド車需要:ヨーロッパにおける電気自動車・ハイブリッド車の普及拡大は、走行中のエネルギー損失を最小化し車両効率向上に寄与する回生ブレーキシステムの需要を牽引している。特に持続可能性法を推進する国々で顕著である。

- 持続可能性への焦点:グリーン製造への需要が高まり、自動車メーカーは銅フリーブレーキパッドやその他の有機摩擦材を含む低排出・リサイクル可能なブレーキ部品の開発を推進し、進化する環境規制に対応している。

- OEM主導:ボッシュ、コンチネンタル、ブレンボなどの市場リーダーは、電子制御ブレーキシステムやスマートブレーキバイワイヤソリューションを含む次世代ブレーキ技術への投資を通じて、強力な存在感を維持している。

日本

日本の自動車市場は国内の高需要車両に牽引され、自動車安全基準と車両品質管理が厳格に実施されている。ブレーキ・バイ・ワイヤ技術への移行とAI駆動ブレーキアシストシステムの統合が進展中。

回生ブレーキソリューションの需要は、トヨタやホンダなどの主要メーカーに支えられた国内の強力な電気自動車(EV)市場によって牽引されている。市場の成長過程は、グリーンモビリティを推進する政府政策にも支えられている。

- 技術的リーダーシップ:日本は先進的なブレーキ・バイ・ワイヤ、電子制御ブレーキ、AI統合ブレーキシステムなど自動車ブレーキ技術革新の主要国の一つであり、これらが市場の成長過程と効率化を牽引している。

- 強力なEV市場:トヨタ、日産、ホンダを含む日本の主要自動車メーカーは、回生ブレーキシステムの統合を通じて電気自動車およびハイブリッド車の持続可能性とエネルギー効率の高い運転を強化することの重要性を認識している。

- 都市モビリティの拡大:日本の都市交通はコンパクトで軽量な車両が主流であるため、こうした車両への需要増加に伴い、人口密集地域におけるエネルギー効率と機動性を高める軽量で効率的なブレーキシステムの必要性が高まっている。

- 政府の安全基準:日本政府は、自動車メーカーに対しAEB(自動緊急ブレーキ)やESC(電子制御式安定性制御装置)などの先進ブレーキソリューションの統合を義務付ける厳格な規制政策を維持しており、これにより車両の安全性が強化され、日本全国の道路における衝突リスクが低減されている。

- 輸出可能性:精密設計された信頼性の高い耐久性ブレーキ部品への世界的な需要に支えられ、日本から高品質なブレーキシステムと先進自動車技術の輸出が拡大している。

韓国

電気自動車および自動運転車の生産増加に伴い、韓国市場は成長を遂げている。現代自動車や起亜自動車といった主要国内メーカーが、AI駆動ブレーキシステムや予防保全システムを含むスマートブレーキ技術に多額の投資を行うことで、韓国はスマートカー技術分野でもトッププレイヤーとしての地位を確立している。

持続可能な実践への推進と厳格な排出ガス規制により、回生ブレーキシステムの導入が加速している。さらに、国際的なテクノロジー企業との提携が市場での地位をさらに強化している。

- 現代・起亜の投資:韓国を代表する自動車メーカーである現代と起亜は、次世代車両(特に電気自動車と自動運転車)の安全性と効率性を高めるため、スマートブレーキと予知保全システムに多額の投資を行っている。

- 自動運転推進:自動運転技術分野の拡大を目指す韓国では、AIベースのブレーキソリューション(予測緊急ブレーキや車線維持ブレーキアシスト)を新型車に適用中

- 環境に優しいブレーキ材料:国際排出規制順守の需要が高まる中、韓国メーカーは低金属摩擦材や騒音抑制ブレーキ部品など再生可能ブレーキ材料を開発し、より環境に優しいモビリティソリューションを創出

- アフターマーケット需要の拡大:高性能志向・カスタマイズ車両の増加傾向が、韓国のアフターマーケット業界におけるブレーキシステムアップグレード需要を牽引し、ブレーキ部品サプライヤーの持続的成長を保証している。

- 研究開発の進展:AI駆動型ブレーキソリューションへのグローバル技術連携と投資により、韓国は次世代ブレーキシステム開発の先駆者となり、車両安全性とエネルギー効率を向上させている。

競争環境

自動車ブレーキシステム市場は、車両の安全性、性能、規制順守を確保する上で不可欠である。市場の成長過程は、技術進歩、電気自動車(EV)の普及拡大、厳格な安全規則・規制によって推進される。先進運転支援システム(ADAS)と電子制御ブレーキシステム(EBS)は制動距離を最小化し、ハンドリング性能を向上させる。

持続可能性の潮流により、低排出・環境に優しいブレーキ材料が開発されている。世界市場では主要企業がスマートブレーキ技術、回生ブレーキ、AIベースの安全システムに投資している。

さらに、合併・買収(M&A)や戦略的提携も市場進化の一環である。自動運転と電動モビリティへの確固たる焦点により、インテリジェントで軽量、高性能なブレーキソリューションの需要が高まっている。

主要企業

- Robert Bosch GmbH

- Continental AG

- ZF Friedrichshafen AG

- Aisin Seiki Co., Ltd.

- Brembo S.p.A.

- Hitachi Astemo Ltd.

- Akebono Brake Industry Co., Ltd.

- Nissin Kogyo Co., Ltd.

- Mando Corporation

- Tenneco Inc.

主要セグメント

システムタイプ別:

システムタイプ別では、業界はディスクブレーキ、ドラムブレーキに分類される。

車両タイプ別:

車両タイプ別では、業界は中型乗用車、コンパクト乗用車、高級乗用車、小型商用車、大型商用車、プレミアム乗用車に分類される。

地域別:

本レポートは、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)を含む主要地域をカバーしています。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場力学、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- システムタイプ

- 車両タイプ

- システムタイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- ディスクブレーキ

- ドラムブレーキ

- 車両タイプ

- 種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 中型乗用車

- コンパクト乗用車

- 高級乗用車

- 軽商用車

- 大型商用車

- プレミアム乗用車

- 地域別グローバル市場分析 2020~2024年および予測 2025~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米販売分析 2020年から2024年、および予測 2025年から2035年、主要セグメントおよび国別

- 中南米販売分析 2020年から2024年、および予測 2025年から2035年、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国におけるシステムタイプおよび車種別2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Robert Bosch GmbH

- Continental AG

- ZF Friedrichshafen AG

- Aisin Seiki Co., Ltd.

- Brembo S.p.A.

- Hitachi Astemo Ltd.

- Akebono Brake Industry Co., Ltd.

- Nissin Kogyo Co., Ltd.

- Mando Corporation

- Tenneco Inc.

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

表2:地域別グローバル市場数量(台)予測(2020年~2035年)

表3:システムタイプ別世界市場規模(百万米ドル)予測(2020年~2035年)

表4:システムタイプ別世界市場数量(台)予測(2020年~2035年)

表5:車両タイプ別世界市場規模(百万米ドル)予測(2020年~2035年)

表6:世界市場規模(台数)予測:車両タイプ別、2020年から2035年

表7:世界市場規模(百万米ドル)予測:技術別、2020年から2035年

表8:世界市場規模(台数)予測:技術別、2020年から2035年

表9:北米市場規模(百万米ドル)予測(国別、2020年から2035年)

表10:北米市場規模(台数)予測(国別、2020年から2035年)

表11:北米市場規模(百万米ドル)予測(システムタイプ別、2020年から2035年)

表12:北米市場規模(台数)予測(システムタイプ別、2020年~2035年)

表13:北米市場規模(百万米ドル)予測(車両タイプ別、2020年~2035年)

表14:北米市場規模(台数)予測(車両タイプ別)、2020年から2035年

表15:北米市場規模(百万米ドル)予測(技術別)、2020年から2035年

表16:北米市場規模(台数)予測(技術別)、2020年から2035年

表17:中南米市場規模(百万米ドル)予測(国別、2020年から2035年)

表18:中南米市場規模(台数)予測(国別、2020年から2035年)

表19:中南米市場規模(百万米ドル)予測(システムタイプ別、2020年から2035年)

表20:中南米市場規模(台数)予測(システムタイプ別、2020年~2035年)

表21:中南米市場規模(百万米ドル)予測(車両タイプ別、2020年~2035年)

表22:中南米市場規模(台数)予測(車両タイプ別、2020年~2035年)

表23:中南米市場規模(百万米ドル)技術別予測、2020年から2035年

表24:中南米市場規模(台数)技術別予測、2020年から2035年

表25:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

表26:西ヨーロッパ市場規模(台数)国別予測、2020年から2035年

表27:西ヨーロッパ市場規模(百万米ドル)システムタイプ別予測、2020年から2035年

表28:西ヨーロッパ市場規模(台数)システムタイプ別予測、2020年から2035年

表29:西ヨーロッパ市場規模(百万米ドル)予測(車両タイプ別)、2020年から2035年

表30:西ヨーロッパ市場規模(台数)予測(車両タイプ別)、2020年から2035年

表31:西ヨーロッパ市場規模(百万米ドル)予測(技術別)、2020年から2035年

表32:西ヨーロッパ市場規模(台数)予測(技術別、2020年から2035年)

表33:東ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

表34:東ヨーロッパ市場規模(台数)予測(国別、2020年から2035年)

表35:ヨーロッパ市場規模(百万米ドル)-システムタイプ別予測(2020~2035年)

表36:ヨーロッパ市場規模(台数)-システムタイプ別予測(2020~2035年)

表37:ヨーロッパ市場規模(百万米ドル)-車両タイプ別予測(2020~2035年)

表38:東ヨーロッパ市場規模(台数)予測(車両タイプ別)、2020年から2035年

表39:東ヨーロッパ市場規模(百万米ドル)予測(技術別)、2020年から2035年

表40:東ヨーロッパ市場規模(台数)予測(技術別)、2020年から2035年

表41:南アジア・太平洋地域市場規模(百万米ドル)予測(国別、2020年から2035年)

表42:南アジア・太平洋地域市場規模(台数)予測(国別、2020年から2035年)

表43:南アジア・太平洋地域市場規模(百万米ドル)予測(システムタイプ別、2020年から2035年)

表44:南アジア・太平洋地域市場規模(台数)予測(システムタイプ別、2020年~2035年)

表45:南アジア・太平洋地域市場規模(百万米ドル)予測(車両タイプ別、2020年~2035年)

表46:南アジア・太平洋地域市場規模(台数)予測(車両タイプ別)、2020年から2035年

表47:南アジア・太平洋地域市場規模(百万米ドル)予測(技術別)、2020年から2035年

表48:南アジア・太平洋地域 市場規模(台数)予測(技術別、2020年~2035年)

表49:東アジア 市場規模(百万米ドル)予測(国別、2020年~2035年)

表50:東アジア市場の規模(台数)予測(国別、2020年~2035年)

表51:東アジア市場の規模(百万米ドル)予測(システムタイプ別、2020年~2035年)

表52:東アジア市場の規模(台数)予測(システムタイプ別、2020年~2035年)

表53:東アジア市場規模(百万米ドル)予測(車両タイプ別)、2020年から2035年

表54:東アジア市場規模(台数)予測(車両タイプ別)、2020年から2035年

表55:東アジア市場規模(百万米ドル)予測(技術別)、2020年から2035年

表56:東アジア市場規模(台数)予測(技術別、2020年~2035年)

表57:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年~2035年)

表58:中東・アフリカ市場規模(台数)予測(国別、2020年~2035年)

表59:中東・アフリカ市場規模(百万米ドル)予測(システムタイプ別、2020年~2035年)

表60:中東・アフリカ市場規模(台数)予測(システムタイプ別、2020年~2035年)

表61:中東・アフリカ市場規模(百万米ドル)予測(車両タイプ別、2020年~2035年)

表62:中東・アフリカ市場規模(台数)予測(車両タイプ別、2020年~2035年)

表63:中東・アフリカ市場規模(百万米ドル)技術別予測、2020年から2035年

表64:中東・アフリカ市場規模(台数)技術別予測、2020年から2035年

図一覧

図1:システムタイプ別グローバル市場規模(百万米ドル)、2025年から2035年

図2:車両タイプ別グローバル市場規模(百万米ドル)、2025年から2035年

図3:技術別グローバル市場規模(百万米ドル)、2025年から2035年

図4:地域別グローバル市場規模(百万米ドル)、2025年から2035年

図5:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

図6:地域別グローバル市場規模(台数)分析、2020年から2035年

図7:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

図8:地域別グローバル市場前年比成長過程(%)予測、2025年から2035年

図9:システムタイプ別グローバル市場価値(百万米ドル)分析、2020年から2035年

図10:システムタイプ別グローバル市場数量(台)分析、2020年から2035年

図11:システムタイプ別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

図12:システムタイプ別グローバル市場前年比成長過程(%)予測(2025年~2035年)

図13:車両タイプ別グローバル市場規模(百万米ドル)分析(2020年~2035年)

図14:車両タイプ別グローバル市場数量(台)分析(2020年~2035年)

図15:車種別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

図16:車種別グローバル市場前年比成長過程(%)予測、2025年から2035年

図17:技術別グローバル市場価値(百万米ドル)分析、2020年から2035年

図18:技術別グローバル市場数量(台)分析、2020年から2035年

図19:技術別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

図20:技術別グローバル市場前年比成長過程(%)予測、2025年から2035年

図21:システムタイプ別グローバル市場魅力度、2025年から2035年

図22:車両タイプ別グローバル市場魅力度、2025年から2035年

図23:技術別グローバル市場魅力度(2025年~2035年)

図24:地域別グローバル市場魅力度(2025年~2035年)

図25:システムタイプ別北米市場規模(百万米ドル)(2025年~2035年)

図26:車両タイプ別北米市場規模 (百万米ドル)車種別、2025年から2035年

図27:北米市場規模(百万米ドル)技術別、2025年から2035年

図28:北米市場規模(百万米ドル)国別、2025年から2035年

図29:北米市場規模(百万米ドル)国別分析、2020年から2035年

図30:北米市場規模(台数)国別分析、2020年から2035年

図31:北米市場価値シェア(%)およびBPS分析(国別、2025年~2035年)

図32:北米市場前年比成長過程(%)予測(国別、2025年~2035年)

図33:北米市場価値(百万米ドル)分析(システムタイプ別、2020年~2035年)

図34:北米市場規模(台数)のシステムタイプ別分析、2020年から2035年

図35:北米市場価値シェア(%)およびBPS分析(システムタイプ別)、2025年から2035年

図36:北米市場の前年比成長過程(%)予測(システムタイプ別)、2025年から2035年

図37:北米市場規模(百万米ドル)の車両タイプ別分析、2020年から2035年

図38:北米市場規模(台数)の車両タイプ別分析、2020年から2035年

図39:北米市場価値シェア(%)およびBPSの車両タイプ別分析、2025年から2035年

図40:北米市場の前年比成長過程(%)予測(車種別、2025年~2035年)

図41:北米市場規模(百万米ドル)分析(技術別、2020年~2035年)

図42:北米市場数量(台)分析(技術別、2020年~2035年)

図43:北米市場 技術別市場価値シェア(%)およびBPS分析、2025年から2035年

図44:北米市場 技術別前年比成長過程(%)予測、2025年から2035年

図45:北米市場 システム種類別市場魅力度、2025年から2035年

図46:北米市場における車両タイプ別魅力度(2025年~2035年)

図47:北米市場における技術別魅力度(2025年~2035年)

図48:北米市場における国別魅力度(2025年~2035年)

図49:中南米市場規模(百万米ドル)-システムタイプ別、2025年から2035年

図50:中南米市場規模(百万米ドル)-車両タイプ別、2025年から2035年

図51:中南米市場規模(百万米ドル)-技術別、2025年から2035年

図52:中南米市場規模 (百万米ドル)国別、2025年から2035年

図53:中南米市場規模(百万米ドル)国別分析、2020年から2035年

図54:中南米市場規模(台数)の国別分析、2020年から2035年

図55:中南米市場シェア(%)およびBPSの国別分析、2025年から2035年

図56:中南米市場の前年比成長過程(%)予測、国別、2025年から2035年

図57:中南米市場規模(百万米ドル)-システムタイプ別分析(2020年~2035年)

図58:中南米市場規模(台数)-システムタイプ別分析(2020年~2035年)

図59:中南米市場シェア(%)およびBPS分析-システムタイプ別(2025年~2035年)

図60:中南米市場 年間成長過程(%)予測(システムタイプ別、2025年から2035年)

図61:中南米市場規模(百万米ドル)分析(車両タイプ別、2020年から2035年)

図62:中南米市場数量(台)分析(車両タイプ別、2020年から2035年)

図63:中南米市場 車両タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

図64:中南米市場 車両タイプ別前年比成長過程(%)予測、2025年から2035年

図65:中南米市場 技術別市場価値(百万米ドル)分析、2020年から2035年

図66:中南米市場規模(台数)技術別分析、2020年から2035年

図67:中南米市場価値シェア(%)およびBPS分析(技術別)、2025年から2035年

図68:中南米市場前年比成長過程(%)予測(技術別)、2025年から2035年

図69:システムタイプ別中南米市場の魅力度、2025年から2035年

図70:車両タイプ別中南米市場の魅力度、2025年から2035年

図71:技術別中南米市場の魅力度、2025年から2035年

図72:国別中南米市場魅力度、2025年から2035年

図73:システムタイプ別西ヨーロッパ市場規模(百万米ドル)、2025年から2035年

図74:車両タイプ別西ヨーロッパ市場規模(百万米ドル)、2025年から2035年

図75:西ヨーロッパ市場規模(百万米ドル)技術別、2025年から2035年

図76:西ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

図77:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

図78:西ヨーロッパ市場数量(台数)国別分析、2020年から2035年

図79:西ヨーロッパ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

図80:西ヨーロッパ市場の昨年比成長過程(%)予測(国別、2025年から2035年)

図81:西ヨーロッパ市場の価値(百万米ドル)分析(システムタイプ別、2020年から2035年)

図82:西ヨーロッパ市場規模(台数)のシステムタイプ別分析、2020年から2035年

図83:西ヨーロッパ市場価値シェア(%)およびBPSのシステムタイプ別分析、2025年から2035年

図84:西ヨーロッパ市場のシステムタイプ別前年比成長過程(%)予測、2025年から2035年

図85:西ヨーロッパ市場規模(百万米ドル)の車両タイプ別分析、2020年から2035年

図86:西ヨーロッパ市場規模(台数)の車両タイプ別分析、2020年から2035年

図87:西ヨーロッパ市場 車両タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

図88:西ヨーロッパ市場 車両タイプ別前年比成長過程(%)予測、2025年から2035年

図89:西ヨーロッパ市場 技術別市場価値(百万米ドル)分析、2020年から2035年

図90:西ヨーロッパ市場規模(台数)技術別分析、2020年から2035年

図91:西ヨーロッパ市場価値シェア(%)およびBPS分析(技術別)、2025年から2035年

図92:西ヨーロッパ市場前年比成長過程(%)予測(技術別)、2025年から2035年

図93:西ヨーロッパ市場の魅力度(システムタイプ別)、2025年から2035年

図94:西ヨーロッパ市場の魅力度(車両タイプ別)、2025年から2035年

図95:西ヨーロッパ市場の魅力度(技術別)、2025年から2035年

図96:西ヨーロッパ市場の魅力度(国別、2025年から2035年)

図97:東ヨーロッパ市場規模(百万米ドル、システムタイプ別、2025年から2035年)

図98:東ヨーロッパ市場規模(百万米ドル、車両タイプ別、2025年から2035年)

図99:東ヨーロッパ市場価値(百万米ドル)技術別、2025年から2035年

図100:東ヨーロッパ市場価値(百万米ドル)国別、2025年から2035年

図101:東ヨーロッパ市場価値(百万米ドル)国別分析、2020年から2035年

図102:東ヨーロッパ市場規模(台数)国別分析、2020年から2035年

図103:東ヨーロッパ市場シェア(%)およびBPS分析(国別)、2025年から2035年

図104:東ヨーロッパ市場前年比成長過程(%)予測(国別)、2025年から2035年

図105:東ヨーロッパ市場規模(百万米ドル)-システムタイプ別分析、2020年~2035年

図106:東ヨーロッパ市場規模(台数)のシステムタイプ別分析、2020年から2035年

図107:東ヨーロッパ市場価値シェア(%)およびBPS分析(システムタイプ別)、2025年から2035年

図108:東ヨーロッパ市場の前年比成長過程(%)予測(システムタイプ別)、2025年から2035年

図109:東ヨーロッパ市場規模(百万米ドル)の車両タイプ別分析、2020年から2035年

図110:東ヨーロッパ市場規模(台数)の車両タイプ別分析、2020年から2035年

図111:東ヨーロッパ市場価値シェア(%)およびBPSの車両タイプ別分析、2025年から2035年

図112:東ヨーロッパ市場の前年比成長過程(%)予測(車種別、2025年~2035年)

図113:東ヨーロッパ市場規模(百万米ドル)分析(技術別、2020年~2035年)

図114:東ヨーロッパ市場数量(台)分析(技術別、2020年~2035年)

図115:東欧市場 技術別市場価値シェア(%)およびBPS分析、2025年から2035年

図116:東欧市場 技術別前年比成長過程(%)予測、2025年から2035年

図117:東欧市場 システムタイプ別市場魅力度、2025年から2035年

図118:東ヨーロッパ市場における車両タイプ別市場魅力度(2025年~2035年)

図119:東ヨーロッパ市場における技術別市場魅力度(2025年~2035年)

図120:東ヨーロッパ市場における国別市場魅力度(2025年~2035年)

図121:南アジア・太平洋地域市場規模(百万米ドル)-システムタイプ別、2025年~2035年

図122:南アジア・太平洋地域市場規模(百万米ドル)-車両タイプ別、2025年~2035年

図123:南アジア・太平洋地域市場規模(百万米ドル)-技術別、2025年~2035年

図124:南アジア・太平洋地域市場規模(百万米ドル)国別、2025年から2035年

図125:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

図126:南アジア・太平洋地域市場規模(台数)国別分析、2020年から2035年

図127:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別、2025年~2035年)

図128:南アジア・太平洋地域市場前年比成長過程(%)予測(国別、2025年~2035年)

図129:南アジア・太平洋市場 システム種類別市場規模(百万米ドル)分析、2020年から2035年

図130:南アジア・太平洋市場 システム種類別市場規模(台数)分析、2020年から2035年

図131:南アジア・太平洋市場におけるシステムタイプ別市場価値シェア(%)およびBPS分析(2025年~2035年)

図132:南アジア・太平洋市場におけるシステムタイプ別前年比成長過程(%)予測(2025年~2035年)

図133:南アジア・太平洋市場 車両タイプ別市場規模(百万米ドル)分析、2020年から2035年

図134:南アジア・太平洋市場 車両タイプ別市場規模(台数)分析、2020年から2035年

図135: 南アジア・太平洋市場 車両タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

図136:南アジア・太平洋市場 車両タイプ別前年比成長過程(%)予測、2025年から2035年

図137:南アジア・太平洋市場 技術別市場価値(百万米ドル)分析、2020年から2035年

図138:南アジア・太平洋地域市場規模(台数)技術別分析、2020年~2035年

図139:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(技術別)、2025年~2035年

図140:南アジア・太平洋地域市場 技術別前年比成長過程(%)予測、2025年から2035年

図141:南アジア・太平洋地域市場 システムタイプ別市場魅力度、2025年から2035年

図142:南アジア・太平洋地域市場 車種別市場魅力度、2025年から2035年

図143:南アジア・太平洋地域市場における技術別魅力度(2025年~2035年)

図144:南アジア・太平洋地域市場における国別魅力度(2025年~2035年)

図145:東アジア市場規模(百万米ドル)-システムタイプ別(2025年~2035年)

図146:東アジア市場規模(百万米ドル)-車種別、2025年から2035年

図147:東アジア市場規模(百万米ドル)-技術別、2025年から2035年

図148:東アジア市場規模(百万米ドル)国別、2025年から2035年

図149:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

図150:東アジア市場数量(台数)国別分析、2020年から2035年

図151:東アジア市場の価値シェア(%)およびBPS分析(国別、2025年から2035年)

図152:東アジア市場の前年比成長過程(%)予測(国別、2025年から2035年)

図153:東アジア市場の価値 (百万米ドル) システムタイプ別分析、2020年から2035年

図154:東アジア市場規模(台数) システムタイプ別分析、2020年から2035年

図155:東アジア市場におけるシステムタイプ別価値シェア(%)およびBPS分析、2025年から2035年

図156:東アジア市場におけるシステムタイプ別前年比成長過程(%)予測、2025年から2035年

図157:東アジア市場規模(百万米ドル)の車両タイプ別分析、2020年から2035年

図158:東アジア市場数量(台)の車両タイプ別分析、2020年から2035年

図159:東アジア市場価値シェア(%)およびBPSの車両タイプ別分析、2025年から2035年

図160:東アジア市場の前年比成長過程(%)予測(車種別、2025年から2035年)

図161:東アジア市場規模(百万米ドル)分析(技術別、2020年から2035年)

図162:東アジア市場数量(台)分析(技術別、2020年から2035年)

図163:東アジア市場 技術別市場価値シェア(%)およびBPS分析、2025年から2035年

図164:東アジア市場 技術別前年比成長過程(%)予測、2025年から2035年

図165:東アジア市場 システムタイプ別市場魅力度、2025年から2035年

図166:東アジア市場における車両タイプ別魅力度(2025年~2035年)

図167:東アジア市場における技術別魅力度(2025年~2035年)

図168:東アジア市場の魅力度(国別)、2025年から2035年

図169:中東・アフリカ市場規模(百万米ドル)(システムタイプ別)、2025年から2035年

図170:中東・アフリカ市場規模(百万米ドル)-車種別-2025~2035年

図171:中東・アフリカ市場規模(百万米ドル)-技術別-2025~2035年

図172:中東・アフリカ市場規模(百万米ドル)-国別-2025~2035年

図173:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

図174:中東・アフリカ市場規模 (単位)国別分析、2020年から2035年

図175:中東・アフリカ市場 価値シェア(%)およびBPS分析(国別)、2025年から2035年

図176:中東・アフリカ市場 前年比成長過程(%)予測(国別)、2025年から2035年

図177:中東・アフリカ市場規模(百万米ドル)-システムタイプ別分析、2020年から2035年

図178:中東・アフリカ市場規模(台数)-システムタイプ別分析、2020年から2035年

図179:中東・アフリカ市場 システムタイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

図180:中東・アフリカ市場 システムタイプ別前年比成長率(%)予測、2025年から2035年

図181:中東・アフリカ市場規模(百万米ドル)の車両タイプ別分析、2020年から2035年

図182:中東・アフリカ市場規模(台数)の車両タイプ別分析、2020年から2035年

図183:中東・アフリカ市場 車両タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

図184:中東・アフリカ市場 車両タイプ別前年比成長過程(%)予測、2025年から2035年

図185:中東・アフリカ市場価値(百万米ドル)技術別分析、2020年から2035年

図186:中東・アフリカ市場数量(台数)技術別分析、2020年から2035年

図187:中東・アフリカ市場における技術別市場価値シェア(%)およびBPS分析、2025年から2035年

図188:中東・アフリカ市場 技術別前年比成長過程(%)予測、2025年から2035年

図189:中東・アフリカ市場 システムタイプ別市場魅力度、2025年から2035年

図190:中東・アフリカ市場 車両タイプ別市場魅力度、2025年から2035年

図191:中東・アフリカ市場における技術別市場魅力度(2025~2035年)

図192:中東・アフリカ市場における国別市場魅力度(2025~2035年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖