❖本調査資料に関するお問い合わせはこちら❖

プロテインA樹脂市場規模とシェア予測見通し 2025年から2035年

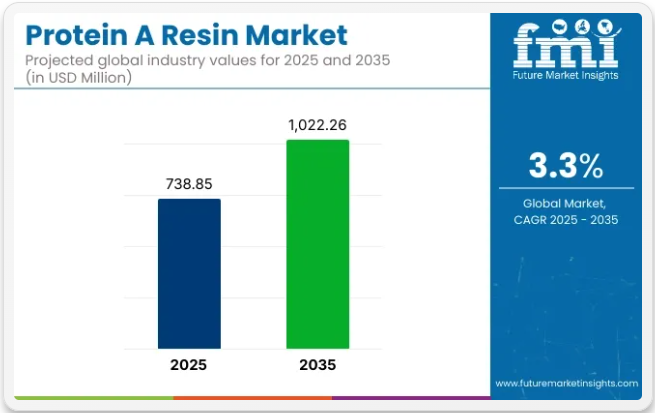

世界のプロテインA樹脂市場は、2024年の7億1331万米ドルから、2025年には7億3885万米ドル、2035年までに10億2226万米ドルに成長すると予測されています。予測期間中の収益は、3.3%のCAGRで成長すると予測されています。

プロテインA樹脂はバイオテクノロジー分野の主要な役割を担っており、科学者にとってモノクローナル抗体や免疫グロブリンの精製を容易にします。親和性が15%を超えるため、プロセスを複雑化せず、研究者が標的タンパク質を得るには1ステップのみで済みます。このため、バイオ医薬品開発において細胞培養培地を扱う多くの研究者にとって最も便利なツールとなっています。しかしそれだけではありません。科学者は細菌が宿主表面に付着するメカニズムを理解するためにもプロテインA樹脂を活用し、バイオフィルム形成と感染のメカニズムをより深く解明します。

したがって、このような研究は細菌感染症に対する新たな治療法発見の前提となる。広大なライフサイエンスの領域において、プロテインA樹脂は抗体精製と微生物学を結びつける存在である。実験プロセスの遂行と研究成果の向上に不可欠となり、世界の医薬品開発、ワクチン研究、微生物学研究の進展を牽引している。

プロテインA樹脂市場は今後10年間で非常に楽観的な見通しであり、研究機関による高い受容性が期待される。成長を牽引する主な要因には、使い捨て充填カラムへの需要増加、研究開発費の拡大、治療薬開発および創薬が含まれる。

プロテインA樹脂市場の成長を促進する主要な要因が複数存在する。第一に使い捨て充填カラムへの需要増加である。これは他のマトリックスと異なり、プロテインA樹脂がリガンド結合に対して高い選択的結合性を示すためである。アガロースベースのプロテインA樹脂は、機械的強度と耐久性が向上しており、適切なpH条件下で金属添加剤を吸収する高い容量を有している。

プロテインA樹脂は、医薬品開発プロセスで用いられるクロマトグラフィー分析において不可欠な構成要素である。このため、研究開発費の増加につながっている。バイオ医薬品分野では、臨床および商業利用の両方で認可されたGMP準拠の生物学的製剤を製造するために採用されている。

政府および複数の研究機関は現在、米国国立衛生研究所(NIH)やインド生物技術省(DBT)などによるプログラムを開始し、樹脂の安定性、再利用性、容量向上プロジェクトを支援するなど、プロテインA樹脂の利用促進に向けた様々な戦略を展開している。バイオプロセスシステムズアライアンス(BPSA)などの組織は、プロテインA樹脂の拡張性と持続可能性の向上に注力している。

半期市場動向レポート

2024年および2025年前半期における世界プロテインA樹脂市場の年平均成長過程率(CAGR)を下記の表で比較する。本分析は収益創出における重要な変化と傾向を浮き彫りにし、業界のパフォーマンスに関する重要な洞察を提供する。前半期は1月から6月までの期間を指す。

下半期(H2)は7月から12月までを指します。2024年から2034年までの10年間における上半期(H1)の事業成長率は3.5%のCAGRと予測される一方、同10年間の下半期(H2)ではやや高い成長率が期待されます。

その後、2025年度上半期から2035年度下半期にかけては、上半期のCAGRが3.3%とやや低下する見込みですが、下半期は4.0%と比較的高い水準を維持します。業界全体では上半期に20ベーシスポイント(BPS)縮小し、下半期に13.4ベーシスポイント(BPS)成長します。

主要投資セグメント別プロテインA樹脂市場分析

本市場は製品、用途、マトリックス、エンドユーザー、地域別に分類される。製品別では天然プロテインA樹脂と組換えプロテインA樹脂に区分される。用途別では免疫沈降と抗体精製に分類される。マトリックス別では、アガロース系マトリックス、ガラスまたはシリカ系マトリックス、有機ポリマー系マトリックスに分類される。

エンドユーザー別では、バイオ医薬品メーカー、臨床研究機関、学術機関にセグメント化される。地域別では、北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカに分類される。

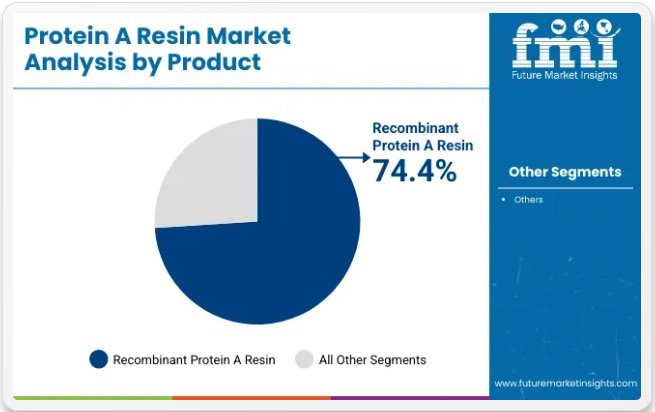

製品別では、組換えプロテインA樹脂が2025年に市場シェアを支配

組換えプロテインA樹脂セグメントは、2025年に74.4%という大きな市場シェアを占め、世界のプロテインA樹脂市場を支配すると予測されています。組換えプロテインA樹脂は、免疫グロブリンG(IgG)のFc領域に対して高い親和性を持つよう遺伝子操作されており、高選択的な抗体捕捉を可能にします。

優れた安定性、再現性、高塩濃度や変性剤を含む過酷な精製条件への耐性を備えるため、研究用および業界規模のバイオ医薬品生産の両方に理想的です。

商業的には、これらの樹脂は厳しい稼働環境下でも長寿命と安定した性能を発揮するよう設計されています。高い結合容量の維持、構造的完全性の保持、漏出や劣化の最小化といった特性により、ハイスループット精製における優先選択肢となっています。

Cytiva、Repligen、Merckなどのメーカーは、さらなる流動特性とシングルユースシステムとの互換性を備えた次世代組換え樹脂の開発に投資している。幅広い抗体サブクラスや種に対応する拡張性と互換性により、組換えプロテインA樹脂は治療用抗体生産および研究用途で広く使用されている。

モノクローナル抗体療法が腫瘍内科、自己免疫疾患、感染症分野で拡大を続ける中、組換えプロテインAのような信頼性が高く費用対効果に優れた精製媒体への需要は引き続き堅調です。

用途別では、2025年に抗体精製が最大のシェアを占める見込み

抗体精製セグメントは、2025年に世界市場シェアの74.9%を占め、プロテインA樹脂市場の用途分野を支配すると予想される。プロテインA樹脂は、IgGのFc領域に特異的に結合することで抗体の選択的精製に重要な役割を果たす。この高親和性相互作用により、複雑な生物学的混合物から抗体を効率的に分離でき、研究、診断、治療開発におけるゴールドスタンダードとなっている。

このセグメントの優位性は、治療用モノクローナル抗体(mAb)開発の急激な増加に牽引されている。mAb開発には大規模かつ高純度の抗体生産が求められる。プロテインAクロマトグラフィーを用いた抗体精製は、バイオ医薬品製造において上流工程・下流工程双方で広く採用されている。製品の高純度、高収率、バッチ間一貫性を保証し、規制順守と患者安全における重要パラメータを満たす。

さらに、この技術は免疫沈降法、ウエスタンブロッティング、ELISA、細胞ベースアッセイなどの主要な研究用途を支えています。腫瘍内科や免疫学における標的療法の需要増加に伴い、抗体精製ワークフローへの依存度が高まっています。主要市場プレイヤーは、結合効率の向上と処理時間の短縮を目指して樹脂化学の最適化を継続しています。バイオ医薬品パイプラインが世界的に拡大する中、このセグメントは予測期間を通じて主導的地位を維持する見込みです。

マトリックス別:アガロース系マトリックスが2025年から2035年にかけて最高CAGRで成長

アガロース系マトリックスセグメントは、プロテインA樹脂市場において2025年から2035年にかけて6.9%という最速のCAGRで成長すると予測されています。アガロースは、高い機械的強度、生体適合性、および低い非特異的結合特性により、アフィニティクロマトグラフィーで最も広く使用されているマトリックスです。

その多孔質構造は高いタンパク質結合容量を可能にし、分析用および分取用の両方の抗体精製に理想的です。アガロースベースの樹脂は、モノクローナル抗体、バイオシミラー、組換えタンパク質の精製において、バイオ医薬品製造で特に好まれています。

このマトリックスは優れた流動特性と多様な緩衝液システムとの互換性を備え、下流工程処理において高い汎用性を発揮します。再現性と効率性に対する規制要求が厳格化する中、アガロースベースのマトリックスはバッチ間の一貫性と規制順守の確保に貢献しています。

Cytiva(MabSelectライン)、Purolite、Bio-Radなどの市場リーダーは、容量・安定性・溶出性能の向上を目指し、アガロース樹脂の継続的な革新を進めています。シングルユースシステムや連続製造への需要増加も、再利用性が向上した高性能アガロース樹脂の採用を促進している。

バイオ医薬品業界が二重特異性抗体や抗体薬物複合体(ADC)など新たな抗体フォーマットへ拡大する中、アガロースベースのマトリックス樹脂はスケーラブルな精製プラットフォームの基盤として引き続き重要な役割を担う。

エンドユーザー別:バイオ医薬品メーカーが2035年までに急成長を牽引

バイオ医薬品メーカーセグメントは、2025年から2035年にかけて7.3%という最速のCAGRで成長し、プロテインA樹脂市場において最も収益性の高いエンドユーザーカテゴリーとして台頭すると予想される。

この成長過程は、がん、自己免疫疾患、慢性感染症を対象とした治療用モノクローナル抗体(mAbs)、バイオシミラー、先進的バイオ医薬品の需要急増に起因する。バイオ医薬品企業は高純度でスケーラブルな精製システムを必要としており、プロテインA樹脂は下流工程における初期捕捉の業界標準であり続けている。

特に新興市場においてグローバルな生物学的製剤パイプラインが急速に拡大する中、GMP準拠で高容量かつコスト効率に優れた精製媒体への需要が加速している。さらに、連続プロセスやモジュール式生産システムの採用増加が、製造施設全体での樹脂消費量をさらに押し上げている。

ロシュ、ファイザー、アムジェンなどの企業や新規CDMOは、再利用性の向上、リガンド溶出の低減、優れたスループットを提供する先進的な樹脂ソリューションに投資している。

本セグメントは、特にバイオシミラー生産やパンデミック対応治療薬における受託製造需要の急増からも恩恵を受けています。精密医療や抗体工学の進展に伴いバイオ医薬品業界が進化する中、プロテインA樹脂は精製効率の維持、規制順守、市場規模拡大において不可欠な存在であり続けるでしょう。

業界の主なハイライト

モノクローナル抗体(mAbs)の需要拡大が市場成長を牽引

モノクローナル抗体の使用が圧倒的に増加していることが、このプロテインA樹脂市場を牽引しています。モノクローナル抗体については、がんから自己免疫疾患、慢性疾患に至るまで、症例の急増により医療技術への要求が生じています。モノクローナル抗体の精製は、地球上で発見された最新の医薬品を用いた治療においてプロテインA樹脂の使用に大きく依存しているため、高く評価されている。

こうした状況下で、治療用モノクローナル抗体業界は変化を続け、新製品が登場しており、優れた高容量プロテインA樹脂の重要性がますます明らかになっている。

免疫グロブリンGとの選択的相互作用において、下流工程のゴールドスタンダードはプロテインA樹脂である。一方、モノクローナル抗体には高効率な精製プロセスが求められる。業界報告によれば、プロテインA樹脂の需要は世界のモノクローナル抗体市場規模の拡大と直接連動し、10%超のCAGRで成長している。

プロテインA樹脂の高コストが市場成長を阻害する可能性

プロテインA樹脂市場における成長過程と効果的な製品にもかかわらず、この媒体の高コストは、特に低・中所得国における普及の主要な障壁であり続けている。プロテインA樹脂媒体の製造コストは高く、一部の用途では再利用回数が限られている。このため、この市場には大きな課題が存在する。また、プロテインA樹脂は特異性が高く、その製造には複雑な方法が必要であり、結果的に高価となる。

このため、予算の限られた小規模企業はこれらの樹脂を大規模に導入する余裕がない。さらに、新型コロナパンデミックのような状況下でのサプライチェーンの混乱も生産中断の一因となり、結果としてプロテインA樹脂市場のコスト上昇を招いている。

がん発生率の上昇に伴うプロテインA樹脂市場の拡大

がん治療におけるモノクローナル抗体の使用は、健康な細胞への損傷を最小限に抑える標的療法を提供するため増加している。この成長過程は、世界的に増加するがん症例によってさらに支えられている。これらの治療法は、その精度と有効性から、様々な種類のがんに広く使用されている。

モノクローナル抗体生産需要の増加に伴い、プロテインA樹脂市場は着実な成長過程を続ける見込みです。バイオ医薬品製造技術の進歩と新規がん治療法の開発がこの需要を牽引します。がん患者における治療・腫瘍内科分野での消費に関連するあらゆる領域でモノクローナル抗体の需要がさらに高まる中、当該樹脂の生産者も潜在的な大規模需要という明るい見通しを得ています。

一例として、ラジオ免疫療法と呼ばれる手法がある。これはモノクローナル抗体を微小な放射性粒子に結合させ、がん細胞に直接放射線治療を届ける一方で、他の健康な細胞への放射線影響を低減する。WHOの推計によれば、2022年には970万人ががんにより死亡し、2000万人の新規症例が診断された。がん診断後5年生存者は推定5350万人に上る。

政府の取り組みと資金提供がプロテインA樹脂市場の拡大を促進

多くの発展途上国政府は、バイオ医薬品包装業界、特にモノクローナル抗体分野におけるイノベーションのための研究開発を積極的に支援している。モノクローナル抗体分野の発展に向けた資金提供と優遇政策を通じて、間接的にプロテインA樹脂市場の成長過程を支えている。アジア太平洋地域の政府は、多国籍企業や新興企業を誘致・支援することで、ライフサイエンス分野全体における新たな法整備(特許や税制優遇に関するもの)に注力し、発展途上国における業界化を促進している。

これにより、大規模な市場参加者は規模の経済を通じて市場での地位を強化している。2017年5月には、インド政府がDBT主導のプロジェクトを支援し、診断・研究用ジェネリックワクチンの開発を推進した。

「メイク・イン・インディア」や「スタートアップ・インディア」といった国家イニシアチブの核心テーマが提供する設計支援は、イノベーションの促進、輸入依存の低減、製品の手頃な価格化を期待して行われている。政府の有利な政策と支援により、近い将来、このプロテインA樹脂市場は急速に成長する見込みである。

市場集中度

ティア1企業は業界をリードし、世界市場の44.2%を占める。これらの企業は豊富な製品ポートフォリオと高い生産能力で際立っている。さらに広範な地理的展開、強固な顧客基盤、製造における豊富な経験、そして研究開発の強化や新規業界への進出を可能にする十分な財務資源を有している点でも優位性を示す。ティア1には優れたブランドイメージと有力ブランドを有する企業が名を連ねる。代表例としてCytiva(Danaher)、Purolite(Ecolab)、Merck KGaAなどが挙げられる。

ティア2企業はティア1企業と比較して規模が比較的小さい。ティア2企業は世界市場で33.1%のシェアを占める。これらの企業は最先端技術や広範なグローバル展開を持たない場合もあるが、規制順守を確保し、優れた技術を有している。価格競争力に優れ、ニッチ市場をターゲットとする傾向がある。このカテゴリーにおける主要企業には、東ソーバイオサイエンス、カネカ株式会社、JSRライフサイエンス、リプリジェン社、アバントール社などが含まれる。

ティア1および2と比較すると、ティア3企業はプロテインA樹脂を提供するが、収益規模が小さく影響力も限定的である。これらの企業は主に1~2カ国で事業を展開し、顧客基盤も限られている。特定製品に特化しニッチ市場に対応することで、業界に多様性をもたらしている。ティア3企業は、市場総収益の約22.7%を占めています。サーモフィッシャーサイエンティフィック社、JNC株式会社、バイオ・ラッド・ラボラトリーズ、アブカム社、蘇州ナノマイクロテクノロジー社、ジェンスクリプト社などがティア3を構成する企業です。

国別洞察

プロテインA樹脂の市場分析は、以下で様々な国別にカバーされ、次のセクションにまとめられています。北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカにおいて重要な国々は下記の通りです。2035年までに米国は北米地域で首位を維持し、1.5%のCAGR(年平均成長率)が見込まれます。2035年までに中国市場は東アジア地域で7.7%のCAGRを達成すると予測されています。

モノクローナル抗体の進歩がプロテインA樹脂市場の需要を牽引、ドイツの成長を促進

世界のドイツにおけるプロテインA樹脂市場は、2025年から2035年の間に1.0%のCAGRが見込まれています。ドイツは欧州市場で最大のシェアを占めています。高度に洗練されたクロマトグラフィー樹脂、特にプロテインA樹脂の需要の進展は、様々な自己免疫疾患や癌を治療する治療用抗体の開発を含む、急速な生物学的生産に起因しています。

ドイツのバイオテクノロジー研究開発への注力は顕著である。政府と民間企業双方が、特に医薬品開発における革新と技術進歩に投資している。ドイツはバイオ医薬品製品の主要輸出国である。高品質製品への需要拡大は、プロテインA樹脂市場に直接的な影響を与える。クロマトグラフィー技術の改良はドイツメーカーに広く採用されており、これがプロテインA樹脂市場の成長過程を牽引している。

バイオシミラー業界がプロテインA樹脂市場の将来を形作る役割は、米国における成長を牽引している

2025年から2035年にかけて、米国市場は2.2%のCAGR(年平均成長率)を記録すると予測されている。米国は北米地域で最大の収益シェアを占める。

バイオシミラー(バイオ後続品)の成長は市場動向において重要な役割を果たしている。これらの高度に類似した臨床的に同等の製品は、参照生物学的医薬品と置換可能であり、市場での採用拡大と成長に寄与している。患者と処方者にとってますます手頃な選択肢を提供するバイオシミラーの生産増加は、モノクローナル抗体調製時のプロテインA樹脂需要を増加させている。

米国政府は他の医療提供者と連携し、患者アクセスの改善やコスト削減効果によるさらなる市場拡大を推進するとともに、バイオシミラーの導入を促進している。これには適切な規制支援措置も伴う。

バイオロジクス価格競争・革新法(BPCIA)など、競争によるバイオロジクス価格規制といった効率性向上策は、生産に対するインセンティブを提供する。さらに、がんなどの慢性疾患の発生率増加により、モノクローナル抗体を主力とするバイオシミラーの需要が高まっている。結果として、米国におけるプロテインA市場は成長が見込まれる。

バイオテクノロジー投資:プロテインA樹脂市場の拡大加速がインドの市場成長を牽引

2025年から3035年までの年間成長過程率は6.8%と予測される。しかしながら、この背景のもとで発表された当年度の予測では、13%の減速が示された。バイオテクノロジーにおける研究開発には、バイオテクノロジーへの投資が伴う。

ライフサイエンス&バイオテクノロジーは、急速に拡大しているインド最大の業界の一つである。民間・公共セクター双方が、ここ数年、予想通りインフラと教育に多額の投資を行ってきた。インド政府は、バイオテクノロジー分野を支援するため、イノベーションと産業成長を促進する様々なプログラムや政策を実施している。

バイオテクノロジー企業もモノクローナル抗体の研究開発に巨額を投じ、その効果を高めている。これらの医薬品は通常プロテインA樹脂で精製されるため、この分野の継続的な進歩はプロテインA樹脂などの需要をさらに喚起する。バイオプロセス分野の重要構成要素として、これらの樹脂の需要は増加する見込みである。

モノクローナル抗体は、感染症、自己免疫疾患、がん疾患、特に自己免疫反応に対するバイオ医薬品療法の主力となっている。インドのmAb生産は、mAbおよびカスタム医薬品のグローバル需要を背景に増加している。モノクローナル抗体精製にはプロテインA樹脂が必須とされ、インドのバイオテック企業による生産能力拡大に伴い需要が増加している。バイオコン、シプラ、ドクター・レディー・ラボラトリーズはバイオ医薬品・バイオシミラー製品への投資を拡大しており、これによりプロテインA樹脂の売上も伸びている。

競争環境

本市場において、参入企業は競争優位性を維持するため複数の戦略を採用している。研究機関や医療提供者との戦略的提携・協業を活用し、製品ポートフォリオの拡充を図っている。新興市場への地理的拡大も、これらの企業にとって重要な戦略的優先事項となっており、医療インフラと意識の高まりが成長過程にある。

プロテインA樹脂業界の最近の動向と展望

- 2024年4月、AGCバイオロジクスは、Cytivaとの協業により、横浜の新施設において2つのFlex Factory製造プラットフォームを導入し、生産ラインの革新を開始した。

- 2024年2月、ピュロライトとレプリジェン社は、二重特異性抗体や組換え抗体断片などの特殊モノクローナル抗体(mAbs)の精製用に設計された新規70μm(マイクロメートル)アガロース系アフィニティ樹脂「Praesto® CH1」の商業的発売を発表した。

プロテインA樹脂業界の主要企業

- Danaher (Cytiva)

- Thermo Fisher Scientific

- Kaneka Corporation,

- JNC Corporation

- Purolite Life Sciences

- Bio-Rad Laboratories, Inc.

- JSR Corporation (JSR Life Sciences LLC)

- Repligen

- Tosoh Bioscience, Merck Group (Merck Millipore)

- Novasep Holdings SAS, Agilent Technologies, Inc.

- GenScript, Abcam PLC (Expedeon Ltd.)

- Avantor Inc.

- Takara Bio, PerkinElmer, Inc.

- Suzhou Nanomicro Technology Co., Ltd

プロテインA樹脂市場のセグメンテーション

製品別:

製品別では、天然プロテインA樹脂と組換えプロテインA樹脂に分類される。

用途別:

用途別では、免疫沈降と抗体精製に分類される。

マトリックス別:

マトリックス別では、アガロース系マトリックス、ガラスまたはシリカ系マトリックス、有機ポリマー系マトリックスに分類される。

エンドユーザー別:

エンドユーザー別では、バイオ医薬品メーカー、臨床研究機関、学術機関に分類される。

地域別:

本レポートでは、北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)の主要国を網羅しています。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 世界の市場需要(米ドルベースの価値)と数量(単位)の分析(2020年から2024年)および予測(2025年から2035年)(過去の分析と将来の予測を含む)

- 世界の市場 – 価格分析

- グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 製品

- 用途

- マトリックス

- エンドユーザー

- 地域

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、製品

- 天然プロテインA樹脂

- 用途

- マトリックス

- エンドユーザー

- 地域

- 組換えプロテインA樹脂

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 免疫沈降

- 抗体精製

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、マトリックス別

- アガロースベースマトリックス

- ガラスまたはシリカベースマトリックス

- 有機ポリマーベースマトリックス

- エンドユーザー別のグローバル市場の分析 2020~2024年および予測 2025~2035年

- バイオ医薬品メーカー

- 臨床研究研究所

- 学術機関

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米販売分析 2020年から2024年、および予測 2025年から2035年、主要セグメントおよび国別

- 中南米における2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品、用途別、マトリックス、エンドユーザー別、30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- GE Healthcare

- Thermo Fisher Scientific

- Kaneka Corporation

- JNC Corporation

- Purolite Life Sciences

- Bio-Rad Laboratories, Inc.

- JSR Corporation (JSR Life Sciences LLC)

- Repligen

- Tosoh Bioscience, Merck Group (Merck Millipore)

- Novasep Holdings SAS

- Agilent Technologies, Inc.

- GenScript

- Abcam PLC (Expedeon Ltd.)

- Avantor Inc.

- Takara Bio

- PerkinElmer, Inc.

- Suzhou Nanomicro Technology Co., Ltd

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2020年から2035年

表2:製品別グローバル市場規模(百万米ドル)予測、2020年から2035年

表3:マトリックス別グローバル市場規模(百万米ドル)予測、2020年から2035年

表4:用途別グローバル市場規模予測(2020~2035年、百万米ドル)

表5:エンドユーザー別グローバル市場規模予測(2020~2035年、百万米ドル)

表6:国別北米市場規模予測(2020~2035年、百万米ドル)

表7:北米市場規模(百万米ドル)予測(製品別、2020年から2035年)

表8:北米市場規模(百万米ドル)予測(マトリクス別、2020年から2035年)

表9:北米市場規模(百万米ドル)予測(用途別、2020年から2035年)

表10:北米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

表11:中南米市場規模(百万米ドル)予測:国別、2020年から2035年

表12:中南米市場規模(百万米ドル)予測:製品別、2020年から2035年

表13:中南米市場規模(百万米ドル)予測:マトリクス別、2020年から2035年

表14:中南米市場規模(百万米ドル)用途別予測、2020年から2035年

表15:中南米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

表16:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

表17:西ヨーロッパ市場規模(百万米ドル)製品別予測、2020年から2035年

表18:西ヨーロッパ市場規模(百万米ドル)マトリクス別予測、2020年から2035年

表19:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

表20:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

表21:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

表22:東ヨーロッパ市場規模(百万米ドル)製品別予測、2020年から2035年

表23:東ヨーロッパ市場規模(百万米ドル)マトリックス別予測、2020年から2035年

表24:東ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

表25:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

表26:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

表27:南アジア・太平洋市場規模(百万米ドル)製品別予測、2020年から2035年

表28:南アジア・太平洋地域市場規模(百万米ドル)マトリクス別予測、2020年から2035年

表29:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2020年から2035年

表30:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

表31:東アジア市場の市場規模(百万米ドル)予測(国別)、2020年から2035年

表32:東アジア市場の市場規模(百万米ドル)予測(製品別)、2020年から2035年

表33:東アジア市場の市場規模(百万米ドル)予測(マトリックス別)、2020年から2035年

表34: 東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

表35:東アジア市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

表36:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

表37:中東・アフリカ市場規模(百万米ドル)製品別予測、2020年から2035年

表38:中東・アフリカ市場規模(百万米ドル)マトリクス別予測、2020年から2035年

表39:中東・アフリカ市場規模(百万米ドル)用途別予測、2020年から2035年

表40:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

図表一覧

図1:製品別グローバル市場規模(百万米ドル)、2025年から2035年

図2:マトリクス別グローバル市場規模(百万米ドル)、2025年から2035年

図3:用途別グローバル市場規模(百万米ドル)、2025年から2035年

図4:エンドユーザー別グローバル市場規模(百万米ドル)、2025年から2035年

図5:地域別グローバル市場規模(百万米ドル)、2025年から2035年

図6:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

図7:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

図8:地域別グローバル市場前年比成長過程(%)予測、2025年から2035年

図9:製品別グローバル市場規模(百万米ドル)分析、2020年~2035年

図10:製品別グローバル市場シェア(%)およびBPS分析、2025年~2035年

図11:製品別グローバル市場前年比成長過程(%)予測、2025年~2035年

図12:マトリクス別グローバル市場規模(百万米ドル)分析、2020年~2035年

図13:マトリクス別グローバル市場シェア(%)およびBPS分析、2025年~2035年

図14:マトリクス別グローバル市場前年比成長過程(%)予測、2025年~2035年

図15:用途別グローバル市場規模(百万米ドル)分析、2020年から2035年

図16:用途別グローバル市場シェア(%)およびBPS分析、2025年から2035年

図17:用途別グローバル市場前年比成長過程(%)予測、2025年から2035年

図18:エンドユーザー別グローバル市場規模(百万米ドル)分析、2020年から2035年

図19:エンドユーザー別グローバル市場シェア(%)およびBPS分析、2025年から2035年

図20:エンドユーザー別グローバル市場前年比成長過程(%)予測、2025年から2035年

図21:製品別グローバル市場魅力度、2025年から2035年

図22:マトリクス別グローバル市場魅力度、2025年から2035年

図23:用途別グローバル市場魅力度、2025年から2035年

図24:エンドユーザー別グローバル市場魅力度(2025~2035年)

図25:地域別グローバル市場魅力度(2025~2035年)

図26:製品別北米市場規模(百万米ドル)(2025~2035年)

図27:北米市場規模(百万米ドル)マトリクス別、2025年から2035年

図28:北米市場規模(百万米ドル)用途別、2025年から2035年

図29:北米市場規模(百万米ドル)エンドユーザー別、2025年から2035年

図30:北米市場規模(百万米ドル)国別、2025年から2035年

図31:北米市場規模(百万米ドル)国別分析、2020年から2035年

図32:北米市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

図33:北米市場の昨年比成長過程(%)予測(国別)、2025年から2035年

図34:北米市場規模(百万米ドル)製品別分析、2020年~2035年

図35:北米市場シェア(%)およびBPS製品別分析、2025年~2035年

図36:北米市場前年比成長過程(%)予測製品別、2025年~2035年

図37:北米市場価値(百万米ドル)マトリクス別分析、2020年から2035年

図38:北米市場価値シェア(%)およびBPSマトリクス別分析、2025年から2035年

図39:北米市場マトリクス別前年比成長過程(%)予測、2025年から2035年

図40:北米市場規模(百万米ドル)用途別分析、2020年から2035年

図41:北米市場における用途別市場価値シェア(%)およびBPS分析、2025年から2035年

図42:北米市場における用途別前年比成長過程(%)予測、2025年から2035年

図43:北米市場におけるエンドユーザー別市場価値(百万米ドル)分析、2020年から2035年

図44:北米市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2025年から2035年

図45:北米市場におけるエンドユーザー別前年比成長過程(%)予測、2025年から2035年

図46:北米市場における製品別市場魅力度、2025年から2035年

図47:北米市場マトリクス別魅力度(2025年~2035年)

図48:北米市場用途別魅力度(2025年~2035年)

図49:北米市場エンドユーザー別魅力度(2025年~2035年)

図50:北米市場の魅力度(国別)、2025年から2035年

図51:中南米市場規模(百万米ドル)製品別、2025年から2035年

図52:中南米市場規模(百万米ドル)マトリクス別、2025年から2035年

図53:中南米市場規模(百万米ドル)用途別、2025年から2035年

図54:中南米市場規模(百万米ドル)エンドユーザー別、2025年から2035年

図55:中南米市場規模(百万米ドル)国別、2025年から2035年

図56:中南米市場規模(百万米ドル)国別分析、2020年から2035年

図57:中南米市場シェア(%)およびBPS分析(国別)、2025年から2035年

図58:国別中南米市場前年比成長過程(%)予測、2025年から2035年

図59:製品別中南米市場規模(百万米ドル)分析、2020年から2035年

図60:製品別中南米市場シェア(%)およびBPS分析、2025年から2035年

図61:中南米市場 製品別 年前年比成長過程(%)予測 2025年~2035年

図62:中南米市場 マトリクス別 市場規模(百万米ドル)分析 2020年~2035年

図63:中南米市場 マトリクス別 市場シェア(%)およびBPS分析 2025年~2035年

図64:マトリクス別中南米市場の前年比成長過程(%)予測、2025年から2035年

図65:用途別中南米市場規模(百万米ドル)分析、2020年から2035年

図66:用途別中南米市場シェア(%)およびBPS分析、2025年から2035年

図67:中南米市場 用途別 前年比成長過程(%)予測、2025年から2035年

図68:中南米市場 ユーザー別 市場規模(百万米ドル)分析、2020年から2035年

図69:中南米市場 ユーザー別 市場シェア(%)およびBPS分析、2025年から2035年

図70:エンドユーザー別中南米市場の前年比成長過程(%)予測、2025年から2035年

図71:製品別中南米市場の魅力度、2025年から2035年

図72:マトリックス別中南米市場の魅力度、2025年から2035年

図73:用途別中南米市場の魅力度、2025年から2035年

図74:エンドユーザー別中南米市場の魅力度、2025年から2035年

図75:国別中南米市場魅力度、2025年から2035年

図76:製品別西ヨーロッパ市場規模(百万米ドル)、2025年から2035年

図77:マトリクス別西ヨーロッパ市場規模(百万米ドル)、2025年から2035年

図78:西ヨーロッパ市場規模(百万米ドル)用途別、2025年から2035年

図79:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

図80:西ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

図81:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

図82:西ヨーロッパ市場規模シェア(%)およびBPS分析(国別)、2025年から2035年

図83:西ヨーロッパ市場前年比成長過程(%)予測(国別)、2025年から2035年

図84:西ヨーロッパ市場規模(百万米ドル)製品別分析、2020年から2035年

図85:西ヨーロッパ市場シェア(%)およびBPS分析(製品別)、2025年から2035年

図86:西ヨーロッパ市場前年比成長過程(%)予測(製品別)、2025年から2035年

図87:西ヨーロッパ市場規模(百万米ドル)マトリクス別分析、2020年から2035年

図88:西ヨーロッパ市場シェア(%)およびBPSマトリクス別分析、2025年から2035年

図89:西ヨーロッパ市場前年比成長過程(%)マトリクス別予測、2025年から2035年

図90:西ヨーロッパ市場規模(百万米ドル)用途別分析、2020年から2035年

図91:西ヨーロッパ市場シェア(%)およびBPS用途別分析、2025年から2035年

図92:西ヨーロッパ市場前年比成長過程(%)予測用途別、2025年から2035年

図93:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別分析、2020年から2035年

図94:西ヨーロッパ市場シェア(%)およびBPSエンドユーザー別分析、2025年から2035年

図95:西ヨーロッパ市場エンドユーザー別前年比成長過程(%)予測、2025年から2035年

図96:西ヨーロッパ市場の魅力度(製品別)、2025年から2035年

図97:西ヨーロッパ市場の魅力度(マトリックス別)、2025年から2035年

図98:西ヨーロッパ市場の魅力度(用途別)、2025年から2035年

図99:西ヨーロッパ市場魅力度(エンドユーザー別)、2025年から2035年

図100:西ヨーロッパ市場魅力度(国別)、2025年から2035年

図101:東ヨーロッパ市場規模(百万米ドル)(製品別)、2025年から2035年

図102:東ヨーロッパ市場規模 (百万米ドル)マトリクス別、2025年から2035年

図103:東欧市場価値(百万米ドル)用途別、2025年から2035年

図104:東欧市場価値(百万米ドル)エンドユーザー別、2025年から2035年

図105:東ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

図106:東ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

図107:東ヨーロッパ市場シェア(%)およびBPS分析(国別)、2025年から2035年

図108:東ヨーロッパ市場の前年比成長過程(%)予測(国別、2025年から2035年)

図109:東ヨーロッパ市場規模(百万米ドル)の製品別分析(2020年から2035年)

図110:東ヨーロッパ市場規模シェア(%)およびBPS分析(製品別、2025年から2035年)

図111:東ヨーロッパ市場 製品別 年前年比成長過程(%)予測(2025年~2035年)

図112:東ヨーロッパ市場 マトリクス別 市場規模(百万米ドル)分析(2020年~2035年)

図113:東ヨーロッパ市場 マトリクス別 市場シェア(%)およびBPS分析(2025年~2035年)

図114:東ヨーロッパ市場マトリクス別前年比成長過程(%)予測、2025年から2035年

図115:東ヨーロッパ市場用途別市場規模(百万米ドル)分析、2020年から2035年

図116:東ヨーロッパ市場用途別市場シェア(%)およびBPS分析、2025年から2035年

図117:東ヨーロッパ市場 用途別 前年比成長過程(%)予測、2025年から2035年

図118:東ヨーロッパ市場 エンドユーザー別 市場規模(百万米ドル)分析、2020年から2035年

図119:東ヨーロッパ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2025年から2035年

図120:東ヨーロッパ市場におけるエンドユーザー別前年比成長過程(%)予測、2025年から2035年

図121:東ヨーロッパ市場における製品別市場魅力度、2025年から2035年

図122:東ヨーロッパ市場マトリクス別魅力度(2025~2035年)

図123:東ヨーロッパ市場用途別魅力度(2025~2035年)

図124:東ヨーロッパ市場エンドユーザー別魅力度(2025~2035年)

図125:東ヨーロッパ市場の魅力度(国別)、2025年から2035年

図126:南アジア・太平洋市場規模(百万米ドル)製品別、2025年から2035年

図127:南アジア・太平洋市場規模(百万米ドル)マトリクス別、2025年から2035年

図128:南アジア・太平洋地域市場規模(百万米ドル)用途別、2025年から2035年

図129:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別、2025年から2035年

図130:南アジア・太平洋地域市場規模(百万米ドル)国別、2025年から2035年

図131:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

図132:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別)、2025年から2035年

図133:南アジア・太平洋地域市場の前年比成長過程(%)予測(国別、2025年~2035年)

図134:南アジア・太平洋地域市場規模(百万米ドル)の製品別分析(2020年~2035年)

図135:南アジア・太平洋市場における製品別市場価値シェア(%)およびBPS分析、2025年から2035年

図136:南アジア・太平洋市場における製品別前年比成長過程(%)予測、2025年から2035年

図137:南アジア・太平洋地域市場規模(百万米ドル)マトリクス別分析、2020年から2035年

図138:南アジア・太平洋地域市場シェア(%)およびBPSマトリクス別分析、2025年から2035年

図139:南アジア・太平洋市場マトリクス別前年比成長過程(%)予測、2025年から2035年

図140:南アジア・太平洋市場用途別市場規模(百万米ドル)分析、2020年から2035年

図141:南アジア・太平洋市場用途別市場規模シェア (%)およびBPS分析(用途別)、2025年から2035年

図142:南アジア・太平洋市場の前年比成長過程(%)予測(用途別)、2025年から2035年

図143:南アジア・太平洋市場の価値(百万米ドル)分析(エンドユーザー別)、2020年から2035年

図144: 南アジア・太平洋市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2025年から2035年

図145:南アジア・太平洋市場におけるエンドユーザー別前年比成長過程(%)予測、2025年から2035年

図146:南アジア・太平洋市場における製品別市場魅力度、2025年から2035年

図147:南アジア・太平洋市場のマトリクス別魅力度、2025年から2035年

図148:南アジア・太平洋市場の用途別魅力度、2025年から2035年

図149:南アジア・太平洋地域におけるエンドユーザー別市場魅力度(2025~2035年)

図150:南アジア・太平洋地域における国別市場魅力度(2025~2035年)

図151:東アジアにおける製品別市場規模(百万米ドル)(2025~2035年)

図152:東アジア市場規模(百万米ドル)マトリクス別、2025年から2035年

図153:東アジア市場規模(百万米ドル)用途別、2025年から2035年

図154:東アジア市場規模(百万米ドル)エンドユーザー別、2025年から2035年

図155:東アジア市場規模(百万米ドル)国別、2025年から2035年

図156:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

図157:東アジア市場シェア(%)およびBPS分析(国別)、2025年から2035年

図158:東アジア市場の前年比成長過程(%)予測(国別、2025年~2035年)

図159:東アジア市場規模(百万米ドル)の製品別分析(2020年~2035年)

図160:東アジア市場規模シェア(%)およびBPSの製品別分析(2025年~2035年)

図161:東アジア市場における製品別前年比成長過程(%)予測、2025年から2035年

図162:東アジア市場におけるマトリクス別市場規模(百万米ドル)分析、2020年から2035年

図163:東アジア市場におけるマトリクス別市場価値シェア(%)およびBPS分析、2025年から2035年

図164:東アジア市場マトリクス別前年比成長過程(%)予測、2025年から2035年

図165:東アジア市場用途別価値(百万米ドル)分析、2020年から2035年

図166:東アジア市場用途別価値シェア(%)およびBPS分析、2025年から2035年

図167:東アジア市場 用途別 前年比成長過程(%)予測、2025年から2035年

図168:東アジア市場 エンドユーザー別 市場規模(百万米ドル)分析、2020年から2035年

図169:東アジア市場 エンドユーザー別 市場シェア(%)およびBPS分析、2025年から2035年

図170:東アジア市場におけるエンドユーザー別前年比成長過程(%)予測、2025年から2035年

図171:東アジア市場における製品別魅力度、2025年から2035年

図172:東アジア市場におけるマトリクス別魅力度、2025年から2035年

図173:東アジア市場の魅力度(用途別)、2025年から2035年

図174:東アジア市場の魅力度(エンドユーザー別)、2025年から2035年

図175:東アジア市場の魅力度(国別)、2025年から2035年

図176:中東・アフリカ市場規模(百万米ドル) (百万米ドル) 製品別、2025年から2035年

図177:中東・アフリカ市場規模(百万米ドル)マトリクス別、2025年から2035年

図178:中東・アフリカ市場規模(百万米ドル)用途別、2025年から2035年

図179:中東・アフリカ市場規模(百万米ドル)エンドユーザー別、2025年から2035年

図180:中東・アフリカ市場規模(百万米ドル)国別、2025年から2035年

図181:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

図182:中東・アフリカ市場価値シェア(%)およびBPS分析(国別、2025年~2035年)

図183:中東・アフリカ市場の前年比成長過程(%)予測(国別、2025年~2035年)

図184:中東・アフリカ市場の価値 (百万米ドル) 製品別分析、2020年から2035年

図185:中東・アフリカ市場 製品別シェア(%)およびBPS分析、2025年から2035年

図186:中東・アフリカ市場 製品別前年比成長過程(%)予測(2025~2035年)

図187:中東・アフリカ市場 マトリクス別市場規模(百万米ドル)分析(2020~2035年)

図188:中東・アフリカ市場におけるマトリクス別市場価値シェア(%)およびBPS分析、2025年から2035年

図189:中東・アフリカ市場におけるマトリクス別前年比成長過程(%)予測、2025年から2035年

図190:中東・アフリカ市場価値(百万米ドル)用途別分析、2020年から2035年

図191:中東・アフリカ市場価値シェア(%)およびBPS用途別分析、2025年から2035年

図192: 中東・アフリカ市場 用途別 前年比成長過程(%)予測、2025年から2035年

図193:中東・アフリカ市場 価値(百万米ドル) エンドユーザー別分析、2020年から2035年

図194:中東・アフリカ市場 価値シェア(%)およびBPS エンドユーザー別分析、2025年から2035年

図195:中東・アフリカ市場におけるエンドユーザー別前年比成長過程(%)予測(2025~2035年)

図196:中東・アフリカ市場における製品別魅力度(2025~2035年)

図197:中東・アフリカ市場におけるマトリクス別魅力度(2025~2035年)

図198:中東・アフリカ市場における用途別魅力度、2025年から2035年

図199:中東・アフリカ市場におけるエンドユーザー別魅力度、2025年から2035年

図200:中東・アフリカ市場における国別魅力度、2025年から2035年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖