❖本調査資料に関するお問い合わせはこちら❖

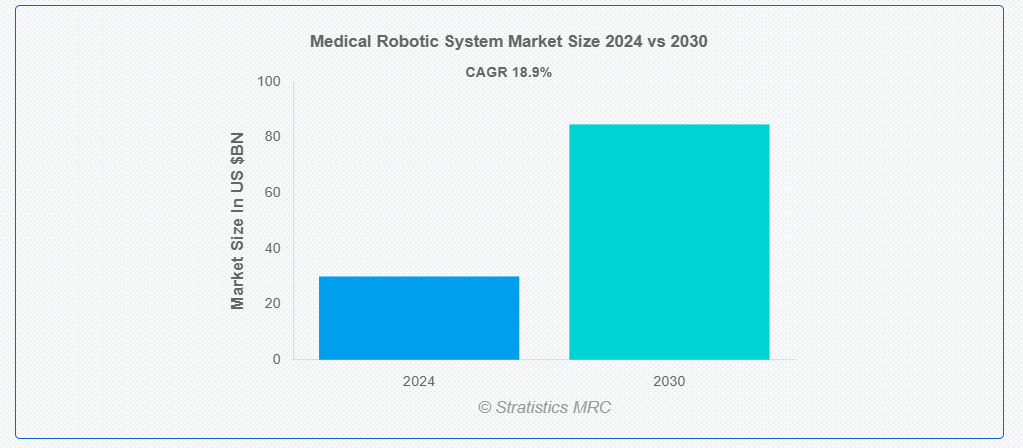

ストラティスティクスMRCによると、世界の医療用ロボットシステム市場は2024年に299億7000万ドル規模であり、予測期間中に年平均成長率(CAGR)18.9%で成長し、2030年までに846億8000万ドルに達すると見込まれている。医療用ロボットシステムは、技術と医療の革新的な融合であり、手術の実施方法や治療の提供方法を根本的に変革する。これらの先進的な装置は、外科医が人間では不可能な精度と器用さで複雑な手術を実行できるよう支援すると同時に、患者のリスクを低減するように設計されている。さらに、高度なセンサー、画像技術、AIアルゴリズムにより、医療用ロボットは比類のない精度で繊細な解剖学的構造をナビゲートできる。

国際ロボット連盟(IFR)によれば、医療用ロボットの導入は急速に拡大しており、2020年末までに世界中で約17,000台の外科用ロボットが設置されると推定されている。

市場動向:

推進要因:

低侵襲手術への需要増加

疼痛軽減、入院期間の短縮、回復期間の短縮、そしてより小さな切開による瘢痕の減少は、低侵襲手術が開放手術に対して持つ利点の一部に過ぎない。医療用ロボットシステムは外科医がこれらの手術をより高い制御性と精度で実施することを可能にするため、その需要が高まっている。さらに、医療従事者は、低侵襲手術を求める患者の需要の高まりに応え、ロボット支援手術システムへの投資を進めている。

抑制要因:

高額な初期費用

医療用ロボットシステムの高い初期費用は、その普及を妨げる主な障壁の一つである。医療機関にとって、ロボット手術システムの購入費用に加え、関連する研修費や維持費は多額になる可能性がある。専門的なインフラの整備や定期的なソフトウェア更新の必要性が、費用負担をさらに増大させる。さらに、こうした法外な費用は、特に小規模な医療提供者や資源制約のある環境で活動する事業者にとって、ロボット技術への投資を大きく阻害する要因となっている。

機会:

技術革新と科学的進歩

医療用ロボットシステム市場は、小型で機敏なロボットプラットフォームの開発、画像診断技術の向上、AI駆動型手術支援など、ロボット技術の継続的な進歩により大きな可能性を秘めている。技術企業、医療機関、研究グループが連携することで、既存ロボットプラットフォームの新たな用途発見や改良が促進される。さらに、手術手法の向上、医療ロボットの機能拡張、新規治療領域の探索を目的とした研究開発(R&D)プロジェクトへの投資も、医療用ロボットシステム市場の発展に寄与している。

脅威:

市場の飽和と競争

医療用ロボットシステムの市場には、同等の技術を提供する企業が参入するにつれて競争が激化しています。その結果、医療用ロボットシステムの供給が需要を上回る市場の飽和状態が生じる可能性があります。激しい競争の結果として、価格競争、利益率の縮小、サプライヤーや製造業者の収益性低下といった問題が生じている。さらに、画像誘導下治療や腹腔鏡手術といった代替手術技術・技術の普及により、特定の専門分野における医療用ロボットシステムの優位性が脅かされている。

COVID-19の影響:

医療用ロボットシステム市場は、COVID-19パンデミックにより複数の影響を受けている。パンデミック初期段階では、製造、サプライチェーン物流、選択的手術手技の混乱により、市場成長が一時的に減速した。しかし、社会的距離の確保の必要性とそれに伴う感染対策の重視により、ロボット支援手術の導入は加速している。医療施設では、手術の精度向上、ウイルス伝播リスクの低減、個人用保護具の節約を目的として、ロボットシステムの利用がますます増加している。

予測期間中、ソフトウェアプラットフォームセグメントが最大規模となる見込み

医療用ロボットシステム市場は通常、ソフトウェアプラットフォームセグメントが主導的地位を占める。これは、医療用ロボットシステムの核となるソフトウェアプラットフォームによって、データ処理、ロボット動作制御、ハードウェア間通信がすべて可能となるためである。これらのプラットフォームは、最先端のアルゴリズム、人工知能(AI)、機械学習機能を活用することで、精密な外科手術のナビゲーション、計画、実行を可能にする。さらに、ソフトウェアプラットフォームは、ワークフロー効率の向上、ロボット支援手術中の患者安全の確保、ユーザー体験の向上に不可欠である。

予測期間中、クラウドベースセグメントが最高のCAGRを示すと予想される

医療用ロボットシステム市場では、クラウドベースセグメントが通常最高のCAGRを示す。クラウドベースソリューションは、スケーラビリティ、柔軟性、アクセシビリティといった多くの利点から、医療機器メーカーや医療提供者にとってますます魅力的になっている。さらに、クラウドベースの医療用ロボットシステムは、リアルタイムデータ共有、遠隔モニタリング、共同作業ワークフローを可能にすることで、生産性、接続性、患者ケア提供を向上させます。

最大のシェアを占める地域:

医療用ロボットシステム市場では、北米が通常最大のシェアを占めています。この優位性は、高度な医療インフラの存在、高い医療費、有利な償還慣行、医療用ロボットシステムの導入を促進する強力な規制環境などの要素に起因しています。さらに、同地域は医療提供者、研究機関、技術企業からなる強固なエコシステムを有し、これがイノベーションと市場拡大を促進している。婦人科、一般外科、泌尿器科など様々な専門分野でロボット支援手術が広く活用されていることから、米国は市場で大きなシェアを占めている。

最高CAGR地域:

医療用ロボットシステム市場において、アジア太平洋地域は通常最高CAGRを記録する。先進的治療法の認知度向上、可処分所得の増加、医療技術への投資、急速に発展する医療インフラなどが成長を牽引する要因である。中国、日本、韓国、インドを含むアジア太平洋地域では、慢性疾患の増加、高齢化、低侵襲手術への移行により、医療用ロボットシステムの需要が急増している。さらに、政府の奨励プログラム、支援的な法規制、海外メーカーと地域医療提供者間の提携も、同地域における市場拡大に寄与している。

市場の主要プレイヤー

医療用ロボットシステム市場の主要プレイヤーには、Hitachi Medical Systems, Auris Surgical Robotics Inc. (Hansen Medical Inc.), Mako Surgical Corp., Omnicell Technologies, Medtronic, Renishaw Plc, Accuray Incorporated, Intuitive Surgical Inc., Siemens Healthineers AG, Mazor Robotics Ltd, iRobot Corporation, Stryker Corporation, Titan Medical Inc., Varian Medical Systems and Smith & Nephew PLCなどが挙げられる。

主な動向:

2024年5月、ロシュと日立は、世界中の患者の治療成果向上に貢献する革新的な診断ソリューションを提供するため協業を開始した。両社が新たな契約を締結するにあたり、これまでの成果と、診断分野およびそれ以上の領域における継続的な影響を振り返る。

2023年12月、医療技術の世界的リーダーであるメドトロニック社は、コスモ製薬の子会社であるコスモインテリジェントメディカルデバイス社との提携拡大に向けた最終合意を締結したと発表しました。

2023年8月、シーメンス・ヘルスインアーズはカトリック系非営利医療システムSSMヘルスと新たな10年間の戦略的提携を開始。米国中西部地域における高品質医療へのアクセス拡大と医療従事者育成を推進する。

対象製品タイプ:

• 外科用ロボットシステム

• リハビリテーション用ロボットシステム

• 非侵襲放射線外科ロボット

• 病院・薬局向けロボットシステム

• クリーンルーム用ロボット

• ロボット義肢

• エキソロボット

• その他製品タイプ

対象タイプ:

• 従来型ロボット

• 協働ロボット

• その他タイプ

対象コンポーネント:

• 移動システム

• 視覚化システム

• 安全システム

• ソフトウェアプラットフォーム

• ユーザーインターフェース

• 電源

• 電源

• その他のコンポーネント

対象導入形態:

• オンプレミス

• クラウドベース

対象サービス:

• 器具および付属品

• 医療サービス

対象アプリケーション:

• 神経学

• 心臓学

• 整形外科

• 泌尿器科

• 薬局

• 身体リハビリテーション

• 婦人科

• 腹腔鏡検査

• 放射線治療

• 特別支援教育

• その他の応用分野

対象エンドユーザー:

• 病院

• 外来手術センター

• リハビリテーションセンター

• 薬局

• その他のエンドユーザー

対象地域:

• 北米

o 米国

o カナダ

o メキシコ

• 欧州

o ドイツ

o 英国

o イタリア

o フランス

o スペイン

o その他の欧州諸国

• アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o アジア太平洋その他

• 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o 南アメリカその他

• 中東・アフリカ

o サウジアラビア

o UAE

o カタール

o 南アフリカ

o 中東・アフリカその他

目次

1 エグゼクティブサマリー

2 序文

2.1 要約

2.2 ステークホルダー

2.3 研究範囲

2.4 研究方法論

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データ検証

2.4.4 研究アプローチ

2.5 研究情報源

2.5.1 一次調査情報源

2.5.2 二次調査情報源

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 推進要因

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 エンドユーザー分析

3.9 新興市場

3.10 Covid-19の影響

4 ポートの5つの力分析

4.1 供給者の交渉力

4.2 購入者の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競合の激化

5 グローバル医療用ロボットシステム市場(製品タイプ別)

5.1 概要

5.2 外科用ロボットシステム

5.2.1 整形外科用ロボットシステム

5.2.2 神経外科用ロボットシステム

5.2.3 一般腹腔鏡ロボットシステム

5.2.4 操縦可能ロボットカテーテル

5.3 リハビリテーション用ロボットシステム

5.4 非侵襲的放射線外科ロボット

5.5 病院・薬局用ロボットシステム

5.6 クリーンルームロボット

5.7 ロボット義肢

5.8 エキソボット

5.9 その他の製品タイプ

6 世界の医療用ロボットシステム市場(タイプ別)

6.1 はじめに

6.2 従来型ロボット

6.3 協働ロボット

6.4 その他のタイプ

7 世界の医療用ロボットシステム市場(構成要素別)

7.1 はじめに

7.2 移動システム

7.3 視覚化システム

7.4 安全システム

7.5 ソフトウェアプラットフォーム

7.6 ユーザーインターフェース

7.7 電源

7.8 その他のコンポーネント

8 導入タイプ別グローバル医療用ロボットシステム市場

8.1 概要

8.2 オンプレミス

8.3 クラウドベース

9 サービス別グローバル医療用ロボットシステム市場

9.1 概要

9.2 器具および付属品

9.3 医療サービス

10 用途別グローバル医療用ロボットシステム市場

10.1 概要

10.2 神経学

10.3 心臓学

10.4 整形外科

10.5 泌尿器科

10.6 薬剤部門

10.7 物理療法・リハビリテーション

10.8 婦人科

10.9 腹腔鏡検査

10.10 放射線治療

10.11 特別支援医療

10.12 その他の応用分野

11 グローバル医療用ロボットシステム市場、エンドユーザー別

11.1 はじめに

11.2 病院

11.3 外来手術センター

11.4 リハビリテーションセンター

11.5 薬局

11.6 その他のエンドユーザー

12 グローバル医療用ロボットシステム市場、地域別

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 欧州

12.3.1 ドイツ

12.3.2 英国

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他の欧州諸国

12.4 アジア太平洋地域

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 アジア太平洋その他地域

12.5 南アメリカ

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 南アメリカその他地域

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦(UAE)

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 中東・アフリカその他

13 主要動向

13.1 契約・提携・共同事業・合弁事業

13.2 買収・合併

13.3 新製品発売

13.4 事業拡大

13.5 その他の主要戦略

14 企業プロファイリング

14.1 Hitachi Medical Systems

14.2 Auris Surgical Robotics Inc. (Hansen Medical Inc.)

14.3 Mako Surgical Corp.

14.4 Omnicell Technologies

14.5 Medtronic

14.6 Renishaw Plc

14.7 Accuray Incorporated

14.8 Intuitive Surgical Inc.

14.9 Siemens Healthineers AG

14.10 Mazor Robotics Ltd

14.11 iRobot Corporation

14.12 Stryker Corporation

14.13 Titan Medical Inc.

14.14 Varian Medical Systems

14.15 Smith & Nephew PLC

表一覧

1 地域別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

2 製品タイプ別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

3 外科用ロボットシステム別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

4 整形外科用ロボットシステム別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

5 神経外科用ロボットシステム別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

6 汎用腹腔鏡手術ロボットシステム別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

7 ステアブルロボットカテーテル別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

8 世界の医療用ロボットシステム市場見通し:リハビリテーション用ロボットシステム別(2022-2030年)(百万ドル)

9 世界の医療用ロボットシステム市場見通し:非侵襲的放射線外科ロボット別(2022-2030年)(百万ドル)

10 病院・薬局用ロボットシステム別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

11 クリーンルームロボット別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

12 ロボット義肢別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

13 エクソロボット別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

14 その他の製品タイプ別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

15 タイプ別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

16 グローバル医療用ロボットシステム市場見通し:従来型ロボット別(2022-2030年)(百万ドル)

17 グローバル医療用ロボットシステム市場見通し:協働ロボット別(2022-2030年)(百万ドル)

18 その他のタイプ別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

19 コンポーネント別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

20 移動システム別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

21 視覚化システム別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

22 安全システム別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

23 ソフトウェアプラットフォーム別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

24 ユーザーインターフェース別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

25 電源別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

26 その他のコンポーネント別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

27 導入タイプ別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

28 オンプレミス別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

29 クラウドベース別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

30 サービス別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

31 医療用ロボットシステム市場予測:器具・付属品別(2022-2030年)(百万ドル)

32 医療用ロボットシステム市場予測:医療サービス別(2022-2030年)(百万ドル)

33 用途別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

34 神経学分野別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

35 グローバル医療用ロボットシステム市場見通し:循環器分野別(2022-2030年)(百万ドル)

36 グローバル医療用ロボットシステム市場見通し:整形外科分野別(2022-2030年)(百万ドル)

37 泌尿器科分野におけるグローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

38 薬剤分野におけるグローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

39 物理的リハビリテーション分野におけるグローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

40 婦人科分野別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

41 腹腔鏡手術分野別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

42 放射線治療分野における世界医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

43 特別教育分野における世界医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

44 その他の用途別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

45 エンドユーザー別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

46 病院別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

47 外来手術センター別グローバル医療用ロボットシステム市場見通し(2022-2030年)(百万ドル)

48 グローバル医療用ロボットシステム市場見通し:リハビリテーションセンター別(2022-2030年)(百万ドル)

49 グローバル医療用ロボットシステム市場見通し:薬局別(2022-2030年)(百万ドル)

50 グローバル医療用ロボットシステム市場見通し:その他のエンドユーザー別(2022-2030年)(百万ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖