❖本調査資料に関するお問い合わせはこちら❖

電気ボート市場規模とシェア予測見通し 2025年から2035年

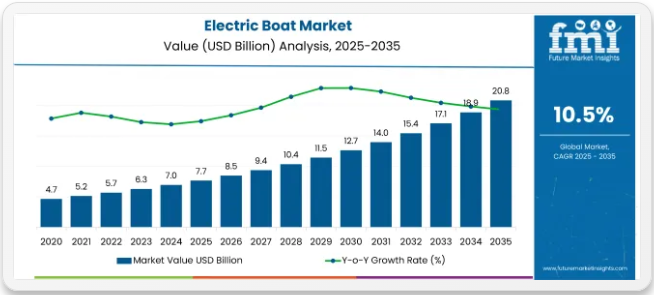

世界の電気ボート市場は、2025年に76億8000万米ドルと評価されています。この市場は2035年までに208億5000万米ドルに達し、予測期間中に10.5%という堅調なCAGR(年平均成長率)を記録すると見込まれています。この成長過程は主に、世界的な二酸化炭素排出量削減と持続可能な海洋輸送ソリューションの推進への重点強化によって牽引されている。

燃料価格の上昇と厳格な環境規制が、レジャー用・商用・旅客船における電気推進システムの採用を促進している。さらに、環境に優しく騒音のないボート体験への消費者関心の高まりが、レジャー、釣り、水上タクシーなど様々な最終用途セグメントにおける電気ボートの需要を後押ししている。

バッテリー技術、電力管理システム、電気駆動系の技術進歩が市場の成長過程を推進する上で重要な役割を果たしている。高容量リチウムイオン電池および固体電池の開発により、電気ボートの航続距離と効率が大幅に延長され、従来の燃料駆動船に代わる現実的な選択肢となっている。

さらに、マリーナや港湾における充電インフラへの投資増加と、電気海洋車両に対する政府のインセンティブ・補助金制度が市場拡大を支えている。メーカーは、性能向上、メンテナンスコスト削減、ユーザー利便性向上のため、太陽光充電パネル、自律航行システム、軽量複合材料などの革新的機能の統合に注力している。このため、研究開発に多額の資金が投入されている。

政府規制と環境政策は、電動ボート市場の将来を大きく形作るものと予想される。北米、ヨーロッパ、アジア太平洋などの地域の海事当局は、水路における電動モビリティへの移行を加速させるため、厳格な排出基準を実施し、インセンティブを提供している。

例えば欧州連合(EU)はゼロエミッション港湾の実現計画を策定し、商業運用における電気船舶の需要を牽引している。こうした支援的規制と、高まる消費者意識および技術進歩が相まって、予測期間中に世界の電気ボート業界の着実な成長過程と変革が確実視される。

2025年:電気ボートの安全性と効率性を高める接続技術

センサーとIoTは、運用効率、安全性、ユーザー体験を向上させることで電気ボート市場に変革をもたらしている。これらの技術により、バッテリー性能、推進状態、環境条件などの重要システムのリアルタイム監視が可能となる。IoTプラットフォームを統合することで、電気ボートはクラウドベースのシステムにデータを送信し、予知保全アラートや遠隔診断を提供することでダウンタイムを削減する。スマートセンサーは水深、エンジン温度、速度などのパラメータを追跡し、最適な航行とエネルギー消費を確保します。このデータ駆動型アプローチはエネルギー効率を支え、電動船舶の航続距離最適化に不可欠なバッテリー寿命を延長します。

- センサーはバッテリー状態、推進効率、エネルギー分配を監視し、一貫した性能を確保します。電圧や温度の異常を検知し、バッテリー故障のリスクを低減することで運用リスクを軽減します。

- IoT対応プラットフォームは、電動ボート向け遠隔診断・予知保全・システム最適化を実現。過去のデータを分析し部品故障を予測、予防的修理を推奨することで高額な故障を最小限に抑えます。

- 高度な統合により衝突検知・航路計画・環境監視を実現し、安全な航行を支援。AI駆動のIoTシステムはレーダー・ソナー・GPSデータを統合し、混雑した水路でも危険を早期に特定し精密な航行を保証します。

主要電動ボート企業がIoTとセンサーで性能を再定義する方法とは?

電動ボート業界の企業は、センサーとIoTを活用して性能、安全性、顧客体験を向上させています。トルキードは電動推進ユニットにIoTベースの監視システムを統合し、遠隔診断とリアルタイムエネルギー管理を実現。これらのシステムは効率的な電力分配を確保し、メンテナンスのための予知警報を提供します。ビジョン・マリン・テクノロジーズは、バッテリー使用量と推進効率を最適化し、稼働範囲を拡大しながらダウンタイムを削減するセンサー駆動型ソリューションを採用。同社の接続システムにより、船隊運営者は船舶を追跡し、遠隔で性能を管理できます。

- トルキードは電動モーターのリアルタイム診断と予知保全にIoTプラットフォームを活用。バッテリー温度・電圧・推進性能を常時監視し、故障発生前にオペレーターへ警告を発する。

- キャンデラは電動ボートの安定性・効率性・安全性を高めるため、センサー駆動式ハイドロフォイル制御を採用。センサーが自動でフォイル位置を調整し、抵抗とエネルギー消費を低減。最小限の電力使用で高速航行を実現します。

- ビジョン・マリンは商用運航向けに、艦隊監視・航路最適化・エネルギー管理にIoTを適用。リアルタイム航行データの分析と充電スケジュールの最適化により、エネルギーコスト削減を支援します。

電動ボート市場に関する半期更新レポート

本表は2024年から2025年までの半期ごとの世界電気ボート市場の予測CAGRを示す。本分析は業界の業績と成長パターンの重要な変化を明らかにすることで、年間を通じた成長過程に対する組織の理解を深める。2023年前半期(H1)は1月から6月まで、後半期(H2)は7月から12月までを指す。

下表の数値は、2024年から2025年までの各半期の成長過程を示しています。業界は2024年上半期(H1)に10.3%のCAGRで成長すると予測されていました。同年下半期はCAGRが10.5%とわずかに上昇すると見込まれています。項目 値 CAGRH1 (2024~2034年) 10.3%H2 (2024~2034年) 10.5%H1 (2025~2035年) 10.4%H2 (2025~2035年) 10.5%

続く期間(2024年上半期~2034年下半期)では、CAGRは上半期(H1)に10.4%へ小幅に低下した後、下半期(H2)には10.6%へ上昇すると予測される。前半期(H1)では業界は10ベーシスポイント(BPS)の急増が見込まれ、後半期(H2)も10ベーシスポイントのわずかな増加が予測される。

電気ボート市場の主要投資セグメント別分析

市場は製品種類別、バッテリータイプ、ボートサイズ、最終用途、地域に基づいて区分される。製品種類別では、市場は純電気ボートとハイブリッド電気ボートに分けられる。純電気ボートはさらに5kW未満、5kW~30kW、30kW以上に分類され、ハイブリッド電気ボートは5kW未満、5kW~30kW、30kW以上を含む。

市場別では、鉛蓄電池、リチウムイオン電池、ニッケル系電池に区分される。ボートサイズ別では、20フィート以下、20~50フィート、50フィート以上に分類される。最終用途別では、レクリエーション用ボート、商用ボート、軍事・法執行機関用ボート、その他用途(漁船、救助艇、観光・遊覧船、調査船)に分類される。

地域別では、北米、中南米、西ヨーロッパ、南アジア、東アジア、東ヨーロッパ、中東・アフリカに区分される。

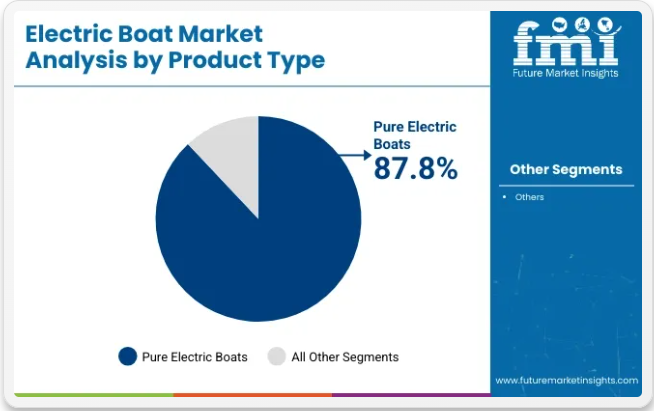

製品種類別では、純電気ボートが2025年も主導的市場シェアを維持

純電気ボートセグメントは市場優位性を維持し、2025年には推定87.8%のシェアを占めると予測される。この継続的な優位性は、主に持続可能な海上輸送ソリューションへの世界的関心の高まりと、船舶に対する厳しい排出規制によって推進されています。

純電気船は、ハイブリッド船や内燃機関船と比較して、ゼロエミッション、騒音公害の低減、維持コストの削減といった重要な利点を提供します。これらの利点が、レクリエーションボート、沿岸観光、環境に優しい海上輸送サービスにおける強い採用を推進しています。

さらに、消費者や運航者の環境意識が高まるにつれ、純電気モデルの需要はさらに増加すると予想される。主要メーカーは、個人所有者と商業運航者の双方のニーズに応えるため、様々なサイズと出力容量の純電気ボートを導入し、製品ラインの積極的な拡充を進めている。

加えて、電気推進技術、バッテリー効率、船内エネルギー管理システムの進歩により、これらの船舶はより信頼性が高く運用上実現可能なものとなっている。こうした背景から、純電気ボートは海洋業界における将来を見据えた投資としてますます注目され、2025年から2035年にかけてこのセグメントが市場で主導的な地位を維持することが確実視されている。

電池タイプ別では、2025年も鉛蓄電池が主導権を維持

鉛蓄電池は2025年に87.9%のシェアで電動ボート市場における支配的地位を維持すると予測される。その持続的な人気は、手頃な価格、信頼性、広範な入手可能性に起因し、コスト重視の船舶用途において実用的な選択肢となっている。

リチウムイオン電池は優れたエネルギー密度と寿命を提供するものの、初期コストが重要なレジャー・レンタル・実用用途向け中小型ボートでは、鉛蓄電池が依然として主流の解決策である。鉛蓄電池の生産・流通を支える確立されたインフラも市場支配力を強化している。さらに、海洋環境における温度変動や機械的ストレスへの耐性が高い点も運用上の利点となる。

電池廃棄に関する規制や環境懸念が高まっているものの、鉛蓄電池のリサイクル可能性が継続的な使用を支えています。さらに、予算制約や先進的な電池タイプに適した充電インフラの不足から、多くの発展途上国経済圏では依然として鉛蓄電池が好まれています。その結果、予測期間を通じて鉛蓄電池セグメントは電動ボート用電池市場における優位性を維持すると見込まれます。

ボートサイズ別では、20~50フィートセグメントが2025年から2035年にかけて最速の成長過程を記録

20~50フィートのボートサイズセグメントは、2025年から2035年の期間において5.8%という最速のCAGR(年平均成長率)を記録すると予測されています。このカテゴリーは、容量、機能性、汎用性のバランスに優れていることから注目を集めており、プライベートレジャークルーズ、ウォータースポーツ、商業観光ツアーなど幅広い用途に理想的です。

このサイズのボートは、機動性を損なうことなく十分なデッキスペースと乗客収容能力を提供するため、沿岸水域、河川、湖沼で効率的に運用できます。中型船舶における電動推進システムへの需要拡大に伴い、メーカーは航続距離の延長、高速化、船内設備の充実を実現するモデル開発を加速している。

さらに、バッテリー技術とエネルギー管理システムの進歩により、頻繁な充電を必要としない長距離航行が可能となり、セグメントの魅力がさらに高まっている。このサイズ帯は、環境に優しく高性能な船舶を求める観光事業者や高級ボート所有者のニーズにも合致している。

持続可能な海洋旅行への消費者関心の高まりと電動ボート導入に対する政府の優遇策を背景に、20~50フィートカテゴリーは予測期間中に堅調な成長過程を記録する見込みである。

用途別では、商用ボートが2025年から2035年にかけて最高CAGRを記録

旅客フェリー、水上タクシー、観光船、貨物船の電動化が進むことを背景に、商用ボートセグメントは2025年から2035年にかけて6.4%という最高CAGRを記録すると予測される。世界中の都市や港湾が内陸・沿岸水運向けに排出削減目標を厳格化する中、規制基準を満たすための優先ソリューションとして電動商用ボートが選ばれている。

ヨーロッパ、北米、アジアの各国政府は、ディーゼル船隊からゼロエミッションの電気推進船への移行を促進するため、補助金、税制優遇措置、運用上のインセンティブを提供している。さらに、商業運航事業者は、燃料費削減、メンテナンスコスト低減、環境政策への適合など、電気推進の長期的な経済的メリットを認識している。

急速充電システム、バッテリー交換技術、改良されたエネルギー貯蔵といった革新により、電気商用船はより長い航路や高い積載容量に対応可能となっている。観光セクターもこの成長過程に寄与しており、環境保護地域では静かで環境に優しい観光船の需要が高まっている。

電気ボートの充電・支援インフラが世界的に成熟する中、商用船舶セグメントは2025年から2035年にかけて電気ボート市場内で最も急速に成長するカテゴリーであり続けると予想される。

電気ボート産業における主要動向

持続可能な海洋輸送への移行が需要を牽引

ヨーロッパおよび北米の政府機関が船舶からの温室効果ガス(GHG)排出抑制のために実施する厳格な規制が、電気ボートへの移行を促進している。

例えば、ある法律では船舶で消費される全燃料のGHG強度に対するエネルギー効率向上を義務付けており、2025年開始の2%削減から2030年までに80%削減へと段階的に強化される。この削減目標は、2020年のエネルギー消費量あたりのGHG強度(91.16 gCO2e/MJ)を基準としている。

電気船は汚染物質を一切排出せず、油流出リスクも低減するため、こうした状況に最適である。さらに運用コストも削減できるため、フェリーベースで稼働する貨物輸送や沿岸クライアント向けの輸送手段として理想的だ。

例えばノルウェーでは、大規模な電気フェリープロジェクトにおいてこの移行が観察されており、国民の環境政策が厳格化するにつれ、電気海洋輸送システムの受容性と利点が拡大していることを示している。

リチウムイオン電池の採用を推進する高いバッテリーライフサイクル

鉛蓄電池は従来、船舶の発電用推進システムに用いられてきた。しかし電気船の推進システムにおける鉛蓄電池の使用には、多くの欠点が存在する。これらの欠点には、電池の大型化やサイクル寿命の短さが含まれる。

このため電気ボートの代替電源としてリチウムイオン電池が台頭している。現在、リン酸技術を用いたリチウムイオン電池が世界市場で主流となっている。

これらの電池は、ディープサイクル鉛蓄電池の約10倍の寿命を持つと推定されている。リチウムイオン電池は軽量で、急速充電が可能、かつメンテナンスが少なくて済む。また従来の電池と比較して持続可能な廃棄方法が確立されている。リチウムイオン電池の毒性限界値は低い。こうした特長が電気ボート向けリチウムイオン電池の普及を促進している。

世界各国の政府政策と取り組みが成長過程を加速

世界各国の政府は、支援政策・補助金・インフラ整備の実施を通じて電動ボート市場の拡大に重要な役割を果たしている。例えば欧州グリーンディールは脱炭素化を推進し、海運部門のクリーンエネルギー移行を促している。

ノルウェーの電動フェリー計画は沿岸輸送の排出削減に成功した。米国では、EPAの船舶向け厳格な排出基準とカリフォルニア州の電気船向け優遇措置が相まって、持続可能な海上輸送の導入を促進している。

2023年8月、インドは12メートル超の太陽光電気ボートに20%、メタノール・水素・アンモニアなどのグリーン燃料を利用する船舶に30%の補助金を提供し、環境に優しい船舶への移行を加速させた。

これらの取り組みは、海事排出量の削減、クリーンエネルギーの利用促進、電気ボートインフラの拡充を目的としている。規制支援と財政的インセンティブの組み合わせが、製造業者と消費者に電気推進技術の採用を促し、世界的な成長を牽引している。

環境意識の高い消費者による電気レクリエーションボートの需要拡大

環境意識の高い消費者が環境に優しいレジャー活動を求める中、電気レクリエーションボートの需要は著しい成長過程を遂げている。2023年、世界のレクリエーションボート市場は米国で1,100万隻、ヨーロッパで650万隻に達し、静粛性・低メンテナンス性・環境負荷低減を特徴とする電動モデルの人気が高まっている。

キャンデラやグリーンライン・ヨーツなどのメーカーが省エネ型電動ヨットを開発しており、高級セグメントの需要を牽引している。特にヨーロッパと北米における船舶用充電ステーションの拡充は、電動ボートの普及を加速させ、この成長トレンドにさらに拍車をかける見込みです。

消費者が電動船を選択する理由は、環境メリットだけでなく、振動低減や操作性の向上といったユーザー体験の向上にもあります。持続可能性への意識が高まる中、技術進歩とインフラ整備に支えられ、電動レクリエーションボート市場はさらなる拡大が期待されています。

電気ボート産業の変遷トレンド:過去と将来の見通し比較

世界の電気ボート業界は、2020年から2024年までの過去評価期間において4.6%のCAGRで拡大した。2020年から2024年の過去期間中、市場は緩やかな成長過程を遂げた。これは主に、初期段階における新型コロナの持続的影響によるもので、製造活動、グローバルサプライチェーン、消費者支出パターンに混乱をもたらしました。

生産停止、研究開発活動の遅延、充電インフラ整備の進展不足が市場の勢いを抑制しました。さらに、主要な規制変更の欠如や商用船舶における電動推進システムの導入遅延も、この抑制された業績に寄与しました。

2025年から2035年にかけて、市場は堅調な10.5%のCAGRで成長すると予測されている。今後、業界は2025年から2035年の予測期間において成長加速が見込まれる。高まる環境問題への懸念、クリーンエネルギー輸送ソリューションを促進する政府の取り組み、厳格な排出規制がこの傾向を形成する上で重要な役割を果たすだろう。さらに、バッテリー技術の進歩、航続距離の向上、電気推進システムのコスト低下により、レクリエーション分野と商業分野の両方で電気ボートの採用が促進される見込みです。

パンデミック後の経済復興と、充電インフラやスマート海洋システムへの投資増加が相まって、この期間の市場拡大を大きく牽引するでしょう。

電気ボートの主要生産・流通国分析

以下のセクションでは、電気ボート業界に関する包括的な国別概要を提供し、新興トレンド、市場推進要因、投資機会を明らかにする。この国別分析は、組織が現地市場の動向を理解し、生産と流通の両方において情報に基づいた地域特化型の戦略的決定を行うことを目的としている。

本分析では、各国の需要、生産、消費に影響を与える主要な成長過程、課題、予測される動向を概説する。この詳細な分析は、企業がカスタマイズされた市場参入・拡大戦略を策定するための指針となることを意図している。

中国は2025年から2035年の予測期間において、12.1%の年平均成長率(CAGR)を記録し、世界市場をリードすると予想される。インド、ドイツ、米国がこれに続き、それぞれ11%、10.4%、9.7%のCAGRが見込まれる。

成長過程を牽引する中国の政府目標と投資

中国の電動ボート市場は、2020年から2024年までの過去期間において、初期のインフラ制約により緩やかなペースで拡大しました。しかし、2025年から2035年にかけては12.1%のCAGRで市場が急成長すると予測されている。第14次五カ年計画(2021~2025年)では、排出量削減と気候変動対策のため、船舶を含む輸送手段の電動化が優先課題と位置付けられている。2025年までに炭素強度を18%削減する目標や、電気ボート導入への財政的インセンティブが市場需要を牽引している。

さらに、電気ボートの製造・運航に対する補助金制度が、中国広大な内陸・沿岸水路での普及を促進している。2022年6月、中国交通運輸省は2050年までの実施を目指す「内陸水運発展戦略」を発表し、脱炭素化と電気ボートの普及拡大を支援する方針を示した。

インドは電気・グリーン燃料船で内陸水路を推進

インドの電気船市場は、2020年から2024年の期間、インフラ整備の初期段階と政策支援の不足により、限定的な進展に留まった。しかし、2025年から2035年にかけて11%のCAGRで大幅な成長が見込まれている。

政府が24州にまたがる約20,375キロメートルに及ぶ111の国家水路を開発したことは、環境に優しい電気ボートの導入に向けた強固な基盤を提供している。最近の政策では、貨物・旅客輸送量増加のため航行性の向上と支援インフラ整備が重視されている。

太陽光発電・水素燃料船舶への補助金や、グリーン海洋技術に対する規制上の優遇措置が、インドの電気ボート移行を加速させている。

米国におけるレクリエーション用ボートの需要拡大

2020年から2024年の期間、米国電気ボート市場は主にレクリエーション用ボート分野で安定した成長過程を遂げた。今後、2025年から2035年にかけて市場は9.7%のCAGRで拡大すると予測されている。米国は世界最大級のレクリエーションボート市場を有し、近年では1,100万隻以上の登録レクリエーション船舶が存在します。この強固な基盤が、持続可能でゼロエミッションのレジャーボートに対する消費者需要を促進しています。

ピュア・ウォータークラフト、アーク・ボーツ、XショアUSAといった革新的なメーカーの存在が、バッテリー寿命の延長、急速充電機能、耐久性向上を実現した電気ボートの導入により、さらなる成長過程を牽引しています。さらに、船舶用バッテリー管理システムと電気駆動系の進歩により、レクリエーション分野と軽商用分野の両方で電気ボートの能力が拡大しています。

電気ボート市場の主要サプライヤー、販売業者、メーカー

この業界の主要企業には、FRAUSCHER BOOTSWERFT GmbH & Co KG、ダフィー・エレクトリック・ボート・カンパニー、RAND Boats ApS、Echandia、Lillebror Marine、Vision Marine Technologies などがあります。

電動ボートシステムの主要企業は、さまざまな用途で高まる需要に応えるため、その能力とリソースの強化に積極的に取り組んでいます。主要企業は、パートナーシップや合弁事業戦略を活用して、革新的な製品を共同開発し、リソース基盤の強化を図っています。

メーカーは、最先端のソリューションに対するニーズの高まりに対応するため、さらに新製品を導入しています。地理的な拡大も、評判の良い企業が採用しているもう一つの重要な戦略です。2034年までこの分野では新興企業が台頭する可能性が高く、競争がさらに激化する見込みです。

主要企業はエンドユーザー需要に応えるため、新製品開発と生産能力増強に向けた継続的な研究開発活動に投資しています。また、事業基盤強化のため、買収・提携・合併・施設拡張などの戦略的取り組みを推進する傾向も見られます。

業界動向

- 2024年1月、ロンドンに本社を置くNavalt社は、インド最速の太陽光電気推進船「バラクーダ」を発表。持続可能な海洋技術における重要なマイルストーンとなった。バラクーダは太陽光発電と電気推進を組み合わせ、高速航行とゼロエミッションを実現。

- 2024年1月、ドイツの電気ボートモーターメーカーMolabo社が、初期投資家の一つであるHechinger Groupに買収された。1953年創業のヘヒンガーは、磁石、磁気コイル、BLDCモーター部品、電子サービス、ハイブリッド電気機械アセンブリを含む電動モーターの専門技術で世界的に認知された家族経営企業である。

- 2023年5月、ウィスコンシン州に本拠を置くブランズウィック・コーポレーションの子会社マーキュリー・マリンは、電動推進システムのリーダーであるJJEと提携し、アビエイター電動製品ラインの強化を図った。この提携は、Aviator 電気モーターおよびシステムの範囲を拡大し、最大 50 kW の出力容量を持つモデルを導入することを目的としています。

電気ボート産業におけるトップの電気ボートメーカー

- FRAUSCHER BOOTSWERFT GmbH & Co KG

- Duffy Electric Boat Company

- RAND Boats ApS

- Echandia, Lillebror Marine

- Vision Marine Technologies

- Quadrofoil d.o.o.

- NAVAL DC B.V.

- LTSMARINE

- Symphony Boat Company,

- Ruban Bleu

- Nautique

- Correct Craft

- Ferretti Group

- Cobalt Boats

- Misty Harbor boats

- HABBEKÉ SHIPYARD

- Naviwatt

- SVP YACHTS d

- White River Marine Group, LLC

- Dalian ODC Marine Manufactory Co

主なセグメント

製品種類別:

製品タイプは純電気式とハイブリッド式に分類される。純電気式は5kW未満、5kW~30kW、30kW超に細分化される。ハイブリッド式は5kW未満、5kW~30kW、30kW超に細分化される。

バッテリータイプ別:

鉛蓄電池、リチウムイオン電池、ニッケル系電池がバッテリータイプである。

船舶タイプ別:

船舶サイズは20フィート以下、20~50フィート、50フィート以上に区分される。

最終用途別:

最終用途にはレクリエーションボート、商用ボート、軍用・法執行機関用ボート、その他用途が含まれる。

地域別:

業界は北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカに広がっています。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 6.1. 製品タイプ

- 6.2. バッテリータイプ

- 6.3. 船舶サイズ

- 6.4. 最終用途

- 7. 製品タイプ別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 7.1. 純電気ボート

- 7.1.1. 5kW未満

- 7.1.2. 5kW~30kW

- 7.1.3. 30kW超

- 7.2. ハイブリッド電気ボート

- 7.2.1. 5kW未満

- 7.2.2. 5kW~30kW

- 7.2.3. 30kW超

- 7.1. 純電気ボート

- 8. バッテリータイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. 鉛蓄電池

- 8.2. リチウムイオン電池

- 8.3. ニッケル系電池

- 9. 船体サイズ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 9.1. 20フィート以下

- 9.2. 20~50フィート

- 9.3. 50フィート超

- 10. 最終用途別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 10.1. レクリエーション用船舶

- 10.2. 商用船舶

- 10.3. 軍用・法執行機関用船舶

- 10.4. その他の最終用途

- 11. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 11.1. 北米

- 11.2. ラテンアメリカ

- 11.3. 西ヨーロッパ

- 11.4. 南アジア

- 11.5. 東アジア

- 11.6. 東ヨーロッパ

- 11.7. 中東・アフリカ

- 12. 北米販売分析(2020~2024年)および予測(2025~2035年)、主要セグメントおよび国別

- 13. ラテンアメリカ販売分析(2020~2024年)および予測(2025~2035年)、主要セグメントおよび国別

- 14. 西ヨーロッパ 2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 15. 南アジア 2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 16. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 17. 東ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 18. 中東・アフリカ地域における2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 19. 製品タイプ、バッテリータイプ、ボートサイズ、および最終用途別の30カ国における2025年から2035年の売上予測

- 20. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 21. 企業プロフィール

-

- 21.1. FRAUSCHER BOOTSWERFT GmbH & Co KG

- 21.2. Duffy Electric Boat Company

- 21.3. RAND Boats ApS

- 21.4. Echandia, Lillebror Marine

- 21.5. Vision Marine Technologies

- 21.6. Quadrofoil d.o.o.

- 21.7. NAVAL DC B.V.

- 21.8. LTSMARINE

- 21.9. Symphony Boat Company

- 21.10. Ruban Bleu

- 21.11. Nautique

- 21.12. Correct Craft

- 21.13. Ferretti Group

- 21.14. Cobalt Boats

- 21.15. Misty Harbor boats

- 21.16. HABBEKÉ SHIPYARD

- 21.17. Naviwatt

- 21.18. SVP YACHTS

- 21.19. White River Marine Group, LLC

- 21.20. Dalian ODC Marine Manufactory Co.

-