❖本調査資料に関するお問い合わせはこちら❖

EV冷却剤市場規模とシェア予測見通し 2025年から2035年

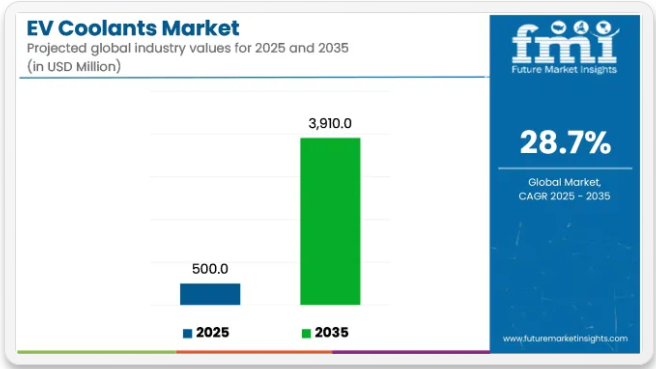

世界のEV冷却液市場は、2023年の約2億9720万米ドルから2025年には5億米ドルと推定され、2035年までに39億米ドルに成長し、28.7%のCAGR(年平均成長率)を示すと予測されています。この成長は、電気自動車の生産増加、熱システムに対する安全基準の厳格化、および流体配合における大幅な技術革新によって支えられています。

2024年10月、プレストン・プロダクツはEV専用熱管理流体3種類を発売しました。これには、ケイ酸塩阻害剤とリン酸有機酸技術を用いた、中国のGB 29743.2規格に準拠した低導電性配合が含まれています。プレストーンのグローバルセールス上級ディレクター、マット・カーン氏は「当社の熱管理流体は、腐食と戦う味方として機能し、これらのシステムを腐食の有害な影響から守る保護バリアを形成する」と述べた。これらの製品は、電気的安全性とアルミニウム熱交換器およびバッテリーシステムとの材料適合性を提供するように設計されている。

EV冷却要件の進化は、バッテリーおよびパワートレインサブシステムにおいて顕著である。SAEによれば、熱暴走を抑制しモーター・バッテリーパッケージ内の高電圧電子機器を保護するには、低導電性と耐食性を備えた流体が必須である。これらの安全対策は、水ジャケット付きモーター固定子や急速充電インフラを採用するアーキテクチャにおいて不可欠であることが実証されている。

プレストーン社EV技術部門ディレクター、トム・コリガン氏はさらなる知見を提供。「高電圧電子機器と接触する可能性のある熱管理流体には、低電気伝導性が必須」と説明した。この誘電性能と腐食防止への重点は、プレストーン社の研究開発ロードマップにも反映されている。

業界ソリューションでは液浸冷却技術の統合も始まっている。2024年にはティア1 OEM各社が、バッテリーパックとパワーエレクトロニクスの双方向けに設計された先進流体を導入した。これらの流体は急速充電サイクル時の急激な温度変化に対応しつつ、温度均一性を維持しエネルギー損失を最小化すると報告されている。

EV用冷却液の採用は規制変更によって後押しされている。中国のGB 29743.2 EV冷却液導電率規制は2026年半ばまでに施行される見込みだ。この規格は電気導電率を100µS/cm以下(段階的に300µS/cmまで引き上げ)と要求しており、これにより世界のサプライヤーは配合を調整せざるを得なくなった。

2024年には中型・大型EVを導入したフリート運用において商用事例が出現。高走行距離使用環境下でバッテリーパック寿命を維持するため、低導電性と耐食性仕様を満たす冷却液が採用されている。

主要投資セグメント別EV冷却液市場分析

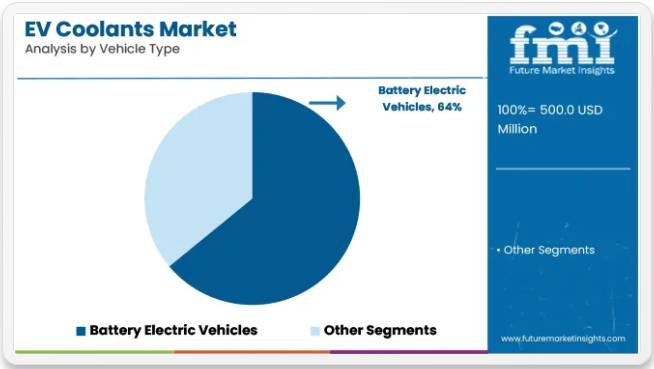

バッテリー式電気自動車(BEV)は、世界的なEV普及率の増加に伴い、冷却液に対する最大の需要を牽引すると予測される

BEVは2025年に世界のEV冷却剤市場シェアの約64%を占めると推定され、2035年まで28.1%のCAGRで成長すると予測される。電気駆動系への完全依存により、最適なバッテリー性能、インバーター機能、車載充電器効率を維持するための効率的な熱管理システムが必要となる。

バッテリー容量の増加と急速充電の普及に伴い、OEMメーカーは高負荷条件下でも安定した熱調節を保証する先進的な冷却液配合を優先している。テスラ、BYD、ヒュンダイ、フォルクスワーゲンなどの主要メーカーのBEVは、バッテリー寿命の延長と多様な環境温度下での安全性を確保するため、閉ループ冷却システムを採用している。

エチレングリコール系冷却液は、実証済みの熱伝導性とコスト効率性から市場をリードすると予測される

エチレングリコール系冷却剤は、2025年時点で世界のEV冷却剤市場シェアの約69%を占めると推定され、2035年まで年平均成長率(CAGR)27.6%で成長すると予測されている。優れた熱伝達特性、化学的安定性、各種熱システム部品との互換性により、EVバッテリーパックや電子機器冷却の優先選択肢となっている。

BEV、HEV、PHEVに広く使用されるエチレングリコール系ブレンドは、腐食防止剤や添加剤を配合し、長期的なシステム信頼性を確保している。メーカーは低電気伝導度、蒸発損失低減、凍結防止のための配合改良を継続しており、拡大するEVエコシステムにおけるデフォルト冷却剤としての地位を強化している。

EV冷却剤エンドユーザーにおける購買優先度と基準

メーカーは化学的安定性を高く評価し、冷却剤が様々な作動条件下で特性を維持することを確認しているが、アフターマーケット供給業者とサービスセンターは性能コストが均衡しているため中程度と評価している。

アフターマーケット供給業者は予算が厳しいため、コスト効率が重要な要素となる。メーカーとサービスセンターはこれを中程度と評価している。メーカーはEVシステムとの互換性を高く評価し、他のグループは中程度と評価している。環境影響と耐久性は全ステークホルダーから比較的重要視されており、持続可能性と耐久性における改善余地を示唆している。

EV冷却液関連企業向けリスク評価

規制不適合の結果として、安全リスク、製品リコール、市場禁止措置が発生する可能性があり、企業は地域固有の要件に継続的に適合するため配合変更を迫られる。技術的不確実性もリスクをもたらす。従来の水グリコール系冷却液は現在、直接冷却システムにおいて誘電性流体と競合している。

モーターやバッテリーのOEMメーカーが浸漬冷却を広く採用した場合、従来の冷却液サプライヤーは需要減少に直面する可能性がある。

市場の成長はEVの普及台数にも深く関連している。他分野での需要は増加しているものの、EVは内燃機関車に比べて冷却液使用量が少ないため、長期的に見て市場全体の拡大には限界があると考えられる。

さらに深刻なのは、多くの冷却液が大量生産されていない特殊添加剤で調合されている点だ。冷却液生産は石油化学原料に依存しているが、複数の原料が供給不足に陥っている。原材料の入手困難、地政学的不安定、物流のボトルネックが発生すれば、供給不足と価格高騰を招く恐れがある。

化学業界はBASF、Shell、Chevronなどの少数の巨大企業が支配しており、中小企業は価格競争による倒産や、収益性の高いOEM契約から締め出されるリスクに直面する。さらに、製品に関する虚偽の主張や劣悪な配合は評判リスクをもたらす。冷却液に関連するEVの安全事故が発生した場合、規制当局の監視を招き、ブランドイメージを損なう恐れがあるからだ。

EV冷却液メーカーの価格評価

EV冷却液市場の価格は、高度にコモディティ化されコスト主導の標準的な水グリコール系ブレンドと、高度な性能メリットにより高いマージンを確保するプレミアム誘電性冷却液との間で二極化している。標準冷却液では、サプライヤーがOEMビジネス獲得のためにコスト効率と大量契約で競争するため、強い価格圧力がかかっている。

一方、高性能EVやモータースポーツでは通常誘電性冷却液が使用される。これらは放熱性能とバッテリー安全性により、基本配合の複数倍の価格が設定される価値ベースの商品である。

新規参入企業は自動車メーカーとの提携構築に浸透価格戦略を採用し、初期ボーナスや複数年価格保証を提供して販売量を確保する。大半のサプライヤーは階層価格戦略も採用し、大衆向けEVには基本グリコール系冷却液を、プレミアム用途には高級版を提供することで異なる購買層に対応している。

新たな価格戦略としては、冷却剤をメンテナンス契約やフリート管理契約とセット販売する手法、あるいは定期交換を軸としたその他の継続的収益モデルが考えられる。原材料コスト、規制変更、競争環境といった外部要因は価格動向に影響を与え続けるため、サプライヤーはコスト回収の適正化と価格戦略における市場競争力の維持という微妙なバランスを保つことが不可欠である。

国別分析

米国

米国EV冷却剤市場は、電気自動車(EV)需要の増加に伴い急速に拡大している。持続可能性への重視と政府のEV購入インセンティブ強化により、効果的な熱管理ソリューション市場が成長中である。

テスラ、ゼネラルモーターズ、フォードなどの大手企業は、過酷な気象条件下での耐久性を保証しつつEVの安全性と性能を向上させるため、優れた非導電性・誘電性冷却剤を採用している。

英国

英国政府がゼロエミッション社会の実現を推進する中、同国のEV冷却剤市場は拡大している。内燃機関(ICE)車販売が2035年までに段階的に廃止されるため、自動車メーカーと消費者の双方が急速にEVへ移行しており、高効率冷却技術の需要を押し上げている。

英国電池産業化センター(UKBIC)を含む政府支援プログラムは、将来の冷却液が電池の安全性と効率向上に果たす役割に特に焦点を当て、電池熱管理の革新を推進している。拡大する中古EV市場もまた、長期にわたり電池性能を最大化するメンテナンスフリー冷却液の開発をメーカーに促している。

欧州連合

欧州連合(EU)のEV冷却剤市場は、厳格な環境規制と持続可能性への強い注力により急成長している。欧州グリーンディールは自動車メーカーに環境に優しい熱管理ソリューションの使用を促し、生分解性・リサイクル可能な冷却剤の需要を喚起している。

ドイツ、フランス、オランダは最先端を走り、バッテリー用ギガファクトリーへの大規模投資や、効率性と安全性を高める次世代冷却技術の開発を進めている。BMW、フォルクスワーゲン、ルノーによる高性能EVの生産台数増加は、急速充電や過酷な作動条件に対応可能な高性能冷却液の需要を生み出している。

日本

日本のEV冷却液市場は、同国がバッテリー技術革新で主導的立場にあることから大幅に成長している。2050年までのカーボンニュートラル達成に向け日本が加速する中、熱管理性能が向上したEVの展望が脚光を浴びている。

トヨタ、ホンダ、日産などの日本の自動車メーカーは、バッテリーの寿命を最大限に延ばし、過熱を防ぐシリコーンベースおよび誘電性冷却剤技術の利用の最前線に立っています。

韓国

韓国のEV冷却液市場は、政府支援、EV生産拡大、バッテリー冷却技術の進歩により驚異的な速度で拡大している。現代自動車と起亜自動車は、固体電池技術に多額の投資を行う主要自動車メーカーの一つであり、次世代冷却液の需要が増加している。

韓国政府の産業通商資源部(MOTIE)も、極端な気候条件下でEVが最適に稼働できる先進的な熱管理システムの開発に資金を投入している。高度なAI制御冷却システムもEVに搭載され、リアルタイムの熱管理によりバッテリー性能の向上を実現している。

競争環境

電気自動車(EV)の普及が進み、先進的な熱管理ソリューションの需要が高まる中、EV冷却剤市場は競争が激化している。自動車メーカーや冷却剤メーカーは、バッテリーの寿命、効率、過熱防止を最適化する高性能熱流体に関心を示している。

この市場は、高性能と安全性を追求した革新的な冷却技術に投資する自動車用流体専門企業、技術企業、EVメーカーが特徴である。

この分野をリードするのはカストロール、BASF、バルボリン、シェル、トタルエナジーズであり、独自の熱流体配合、強力なOEMパートナーシップ、持続可能性に焦点を当てた研究開発を活用している。これには、新興の誘電性冷却剤、ナノ流体技術、バイオベース熱流体などの革新技術が含まれ、環境負荷を低減しながら効果的な放熱を実現する方向へ競争環境を変革しつつある。

同時に、ニッチな流体技術企業やスタートアップが、ハイエンドEV向け液浸冷却や非導電冷却ソリューションで参入している。バッテリー技術の高度化と規制強化が進む中、この急速に進化する市場における主要プレイヤーは、次世代の環境に優しい高効率冷却液ソリューションへの投資によって、大きな戦略的優位性も獲得するだろう。

主要市場プレイヤー

- BASF

- Dober

- Castrol (BP plc)

- Valvoline Inc.

- Shell

- Total Energies

- Valeo

- Chevron

- Exxon Mobil

- LukoilPetronas

- Ashland Corporation

- Sinclair Oil Corporation

- Blue Star Lubrication Technology

EV冷却剤業界分析:タイプ別、車両カテゴリー別、流通チャネル別

車両タイプ別:

EV冷却剤市場は、バッテリー式電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)に供給されており、急速な電動化によりBEVが最大の需要を牽引している。

カテゴリー別:

冷却液は電気乗用車、電気商用車、電気二輪車などに使用され、普及拡大中の乗用車が市場を支配している。

冷却剤タイプ別:

エチレングリコール、ポリプロピレングリコール、その他冷却剤を含む。優れた熱管理特性からエチレングリコールが広く使用されている。

地域別:

北米、ラテンアメリカ、欧州、東アジア、南アジア・太平洋、中東・アフリカ(MEA)に市場が展開。EVの生産・販売高が極めて高いアジア太平洋地域が主導的地位にある。

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(車両タイプ別)

- バッテリー式電気自動車

- ハイブリッド電気自動車

- プラグインハイブリッド電気自動車

- 冷却剤タイプ別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- エチレングリコール

- ポリプロピレングリコール

- カテゴリー別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 電気乗用車用冷却剤

- 電気商用車用冷却剤

- 電気二輪車用冷却剤

- その他

- 地域別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 欧州

- アジア太平洋

- 中東・アフリカ

- 北米市場分析 2020年~2024年および予測 2025年~2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 欧州市場分析 2020年から2024年および予測 2025年から2035年、国別

- アジア太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東・アフリカ地域市場分析 2020~2024年および予測 2025~2035年(国別)

- 主要国別市場分析

- 市場構造分析

- 競争分析

-

- BASF

- Dober

- Shell

- Total Energies

- Valeo

- Chevron

- Exxon Mobil

- Lukoil Petrons

- Ashland Corporation

- Sinclair Oil Corporation

- Blue Star Lubrication Technology

-

- 前提条件と使用略語

- 調査方法論

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2018年から2033年

表2:地域別グローバル市場数量(リットル)予測、2018年から2033年

表3:車両タイプ別グローバル市場規模(百万米ドル)予測(2018年~2033年)

表4:車両タイプ別グローバル市場規模(リットル)予測(2018年~2033年)

表5:冷却剤タイプ別グローバル市場規模(百万米ドル)予測(2018年~2033年)

表6:冷却剤タイプ別グローバル市場数量(リットル)予測、2018年から2033年

表7:北米市場価値(百万米ドル)予測、国別、2018年から2033年

表8:北米市場数量(リットル)予測、国別、2018年から2033年

表9:北米市場規模(百万米ドル)予測(車両タイプ別、2018年から2033年)

表10:北米市場規模(リットル)予測(車両タイプ別、2018年から2033年)

表11:北米市場規模(百万米ドル)予測(冷却剤タイプ別、2018年から2033年)

表12:北米市場規模(リットル)予測(冷却剤タイプ別)、2018年から2033年

表13:ラテンアメリカ市場規模(百万米ドル)予測(国別)、2018年から2033年

表14:ラテンアメリカ市場規模(リットル)予測(国別)、2018年から2033年

表15:ラテンアメリカ市場規模(百万米ドル)予測(車両タイプ別)、2018年から2033年

表16:ラテンアメリカ市場規模(リットル)予測(車両タイプ別)、2018年から2033年

表17:ラテンアメリカ市場規模(百万米ドル)予測(冷却剤タイプ別)、2018年から2033年

表18:ラテンアメリカ市場規模(リットル)予測(冷却剤タイプ別、2018年~2033年)

表19:欧州市場規模(百万米ドル)予測(国別、2018年~2033年)

表20:欧州市場規模(リットル)予測(国別、2018年~2033年)

表21:欧州市場規模(百万米ドル)予測(車両タイプ別)、2018年から2033年

表22:欧州市場規模(リットル)予測(車両タイプ別)、2018年から2033年

表23:欧州市場規模(百万米ドル)予測(冷却剤タイプ別)、2018年から2033年

表24:欧州市場規模(リットル)予測(冷却剤タイプ別)、2018年から2033年

表25:アジア太平洋市場規模(百万米ドル)予測(国別)、2018年から2033年

表26:アジア太平洋市場規模(リットル)予測(国別)、2018年から2033年

表27:アジア太平洋地域市場規模(百万米ドル)予測(車両タイプ別)、2018年から2033年

表28:アジア太平洋地域市場規模(リットル)予測(車両タイプ別)、2018年から2033年

表29:アジア太平洋地域市場規模(百万米ドル)予測(冷却剤タイプ別)、2018年から2033年

表30:アジア太平洋地域市場規模(リットル)予測(冷却剤タイプ別、2018年~2033年)

表31:中東・アフリカ地域市場規模(百万米ドル)予測(国別、2018年~2033年)

表32:中東・アフリカ地域市場規模(リットル)予測(国別、2018年~2033年)

表33:MEA市場規模(百万米ドル)予測(車両タイプ別)、2018年から2033年

表34:MEA市場規模(リットル)予測(車両タイプ別)、2018年から2033年

表35:MEA市場規模(百万米ドル)予測(冷却剤タイプ別)、2018年から2033年

表36:冷却剤タイプ別MEA市場規模(リットル)予測、2018年から2033年

図表一覧

図1:車両タイプ別グローバル市場規模(百万米ドル)、2023年から2033年

図2:冷却剤タイプ別グローバル市場規模(百万米ドル)、2023年から2033年

図3:地域別グローバル市場規模(百万米ドル)、2023年から2033年

図4:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図5:地域別グローバル市場規模(リットル)分析、2018年から2033年

図6:地域別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図7:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図8:車両タイプ別グローバル市場価値(百万米ドル)分析、2018年から2033年

図9:世界市場規模(リットル)の車種別分析、2018年から2033年

図10:世界市場価値シェア(%)およびBPSの車種別分析、2023年から2033年

図11:世界市場の年間成長率(%)予測(車種別)、2023年から2033年

図12:冷却剤タイプ別グローバル市場規模(百万米ドル)分析、2018年から2033年

図13:冷却剤タイプ別グローバル市場数量(リットル)分析、2018年から2033年

図14:冷却剤タイプ別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図15:冷却剤タイプ別世界市場前年比成長率(%)予測、2023年から2033年

図16:車両タイプ別世界市場魅力度、2023年から2033年

図17:冷却剤タイプ別世界市場魅力度、2023年から2033年

図18:地域別グローバル市場魅力度、2023年から2033年

図19:北米市場規模(百万米ドル)-車種別、2023年から2033年

図20:北米市場規模(百万米ドル)-冷却剤タイプ別、2023年から2033年

図21:北米市場規模(百万米ドル)-国別、2023年~2033年

図22:北米市場規模(百万米ドル)-国別分析、2018年~2033年

図23:北米市場規模(リットル)-国別分析、2018年~2033年

図24:北米市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図25:北米市場の前年比成長率(%)予測(国別)、2023年から2033年

図26:北米市場価値(百万米ドル)の車両タイプ別分析、2018年から2033年

図27:北米市場量(リットル)の車両タイプ別分析、2018年から2033年

図28:北米市場価値シェア(%)およびBPSの車両タイプ別分析、2023年から2033年

図29:北米市場 前年比成長率(%)予測(車種別)、2023年から2033年

図30:北米市場 市場規模(百万米ドル)分析(冷却剤タイプ別)、2018年から2033年

図31:北米市場 市場規模(リットル)分析(冷却剤タイプ別)、2018年から2033年

図32:冷却剤タイプ別 北米市場価値シェア(%)およびBPS分析、2023年から2033年

図33:冷却剤タイプ別 北米市場前年比成長率(%)予測、2023年から2033年

図34:車両タイプ別 北米市場魅力度、2023年から2033年

図35:冷却剤タイプ別北米市場魅力度、2023年から2033年

図36:国別北米市場魅力度、2023年から2033年

図37:車両タイプ別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図38:ラテンアメリカ市場規模(百万米ドル)-冷却剤タイプ別、2023~2033年

図39:ラテンアメリカ市場規模(百万米ドル)-国別、2023~2033年

図40:ラテンアメリカ市場規模(百万米ドル)-国別分析、2018~2033年

図41:ラテンアメリカ市場規模(リットル)国別分析、2018年から2033年

図42:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図43:ラテンアメリカ市場前年比成長率(%)予測(国別)、2023年から2033年

図44:ラテンアメリカ市場規模(百万米ドル)の車両タイプ別分析、2018年から2033年

図45:ラテンアメリカ市場規模(リットル)の車両タイプ別分析、2018年から2033年

図46:ラテンアメリカ市場価値シェア(%)およびBPSの車両タイプ別分析、2023年から2033年

図47:ラテンアメリカ市場の前年比成長率(%)予測(車種別、2023年~2033年)

図48:ラテンアメリカ市場規模(百万米ドル)分析(冷却剤タイプ別、2018年~2033年)

図49:ラテンアメリカ市場数量(リットル)分析(冷却剤タイプ別、2018年~2033年)

図50:ラテンアメリカ市場 冷却剤タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図51:ラテンアメリカ市場 冷却剤タイプ別前年比成長率(%)予測、2023年から2033年

図52:ラテンアメリカ市場 車両タイプ別市場魅力度、2023年から2033年

図53:ラテンアメリカ市場における冷却剤タイプ別市場魅力度(2023年~2033年)

図54:ラテンアメリカ市場における国別市場魅力度(2023年~2033年)

図55:欧州市場における車両タイプ別市場規模(百万米ドル)(2023年~2033年)

図56:冷却剤タイプ別欧州市場規模(百万米ドル)、2023年~2033年

図57:国別欧州市場規模(百万米ドル)、2023年~2033年

図58:国別欧州市場規模(百万米ドル)分析、2018年~2033年

図59:欧州市場規模(リットル)国別分析、2018年から2033年

図60:欧州市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図61:欧州市場前年比成長率(%)予測(国別)、2023年から2033年

図62:欧州市場価値(百万米ドル)の車両タイプ別分析、2018年から2033年

図63:欧州市場量(リットル)の車両タイプ別分析、2018年から2033年

図64:欧州市場価値シェア(%)およびBPSの車両タイプ別分析、2023年から2033年

図65:欧州市場 前年比成長率(%)予測(車種別、2023年~2033年)

図66:欧州市場 市場規模(百万米ドル)分析(冷却剤タイプ別、2018年~2033年)

図67:欧州市場 市場規模(リットル)分析(冷却剤タイプ別、2018年~2033年)

図68:欧州市場における冷却剤タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図69:欧州市場における冷却剤タイプ別前年比成長率(%)予測、2023年から2033年

図70:欧州市場における車両タイプ別市場魅力度、2023年から2033年

図71:欧州市場における冷却剤タイプ別魅力度(2023年~2033年)

図72:欧州市場における国別魅力度(2023年~2033年)

図73:アジア太平洋市場における車両タイプ別市場規模(百万米ドル)(2023年~2033年)

図74:アジア太平洋地域市場規模(百万米ドル)-冷却剤タイプ別、2023~2033年

図75:アジア太平洋地域市場規模(百万米ドル)-国別、2023~2033年

図76:アジア太平洋地域市場規模(百万米ドル)-国別分析、2018~2033年

図77:アジア太平洋地域市場規模(リットル)国別分析、2018年から2033年

図78:アジア太平洋地域市場シェア(%)およびBPS国別分析、2023年から2033年

図79:アジア太平洋地域市場前年比成長率(%)予測、国別、2023年から2033年

図80:アジア太平洋市場価値(百万米ドル)の車両タイプ別分析、2018年から2033年

図81:アジア太平洋市場量(リットル)の車両タイプ別分析、2018年から2033年

図82:アジア太平洋市場価値シェア(%)およびBPSの車両タイプ別分析、2023年から2033年

図83:アジア太平洋市場の前年比成長率(%)予測(車種別、2023年から2033年)

図84:アジア太平洋市場の市場価値(百万米ドル)分析(冷却剤タイプ別、2018年から2033年)

図85:アジア太平洋市場の市場規模(リットル)分析(冷却剤タイプ別、2018年から2033年)

図86:アジア太平洋市場における冷却剤タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図87:アジア太平洋市場における冷却剤タイプ別前年比成長率(%)予測、2023年から2033年

図88:アジア太平洋市場における車両タイプ別魅力度(2023年~2033年)

図89:アジア太平洋市場における冷却剤タイプ別魅力度(2023年~2033年)

図90:アジア太平洋市場における国別魅力度(2023年~2033年)

図91:MEA市場規模(百万米ドル)-車種別、2023年~2033年

図92:MEA市場規模(百万米ドル)-冷却剤タイプ別、2023年~2033年

図93:MEA市場規模(百万米ドル)-国別、2023年~2033年

図94:国別MEA市場規模(百万米ドル)分析、2018年~2033年

図95:国別MEA市場数量(リットル)分析、2018年~2033年

図96:国別MEA市場シェア(%)およびBPS分析、2023年~2033年

図97:MEA市場の前年比成長率(%)予測(国別、2023年~2033年)

図98:MEA市場規模(百万米ドル)の分析(車両タイプ別、2018年~2033年)

図99:MEA市場規模(リットル)の分析(車両タイプ別、2018年~2033年)

図100:MEA市場価値シェア(%)とBPS分析(車両タイプ別)、2023年から2033年

図101:MEA市場の前年比成長率(%)予測(車両タイプ別)、2023年から2033年

図102:MEA市場価値(百万米ドル)の冷却剤タイプ別分析、2018年から2033年

図103:MEA市場量(リットル)の冷却剤タイプ別分析、2018年から2033年

図104:MEA市場における冷却剤タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図105:MEA市場における冷却剤タイプ別前年比成長率(%)予測、2023年から2033年

図106:車両タイプ別MEA市場の魅力度、2023年から2033年

図107:冷却剤タイプ別MEA市場の魅力度、2023年から2033年

図108:国別MEA市場の魅力度、2023年から2033年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖