❖本調査資料に関するお問い合わせはこちら❖

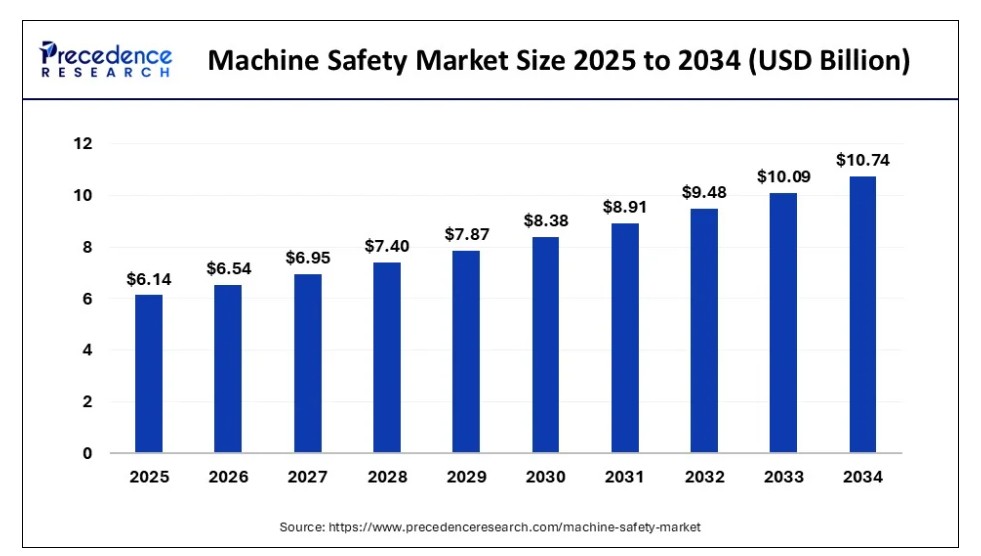

世界の機械安全市場規模は2024年に57億7,000万米ドル、2025年には61億4,000万米ドルに達し、2034年までに約107億4,000万米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)5.80%で拡大する見込みです。北米の機械安全市場規模は2023年に20億6,000万米ドルに達した。

機械安全市場 主要ポイント

- 収益ベースでは、2025年の市場規模は61億4,000万ドルと評価されています。

- 2034年までに107億4,000万ドルに達すると予測されています。

- 2025年から2034年にかけて、市場は年平均成長率(CAGR)5.80%で成長すると見込まれています。

- 北米は2024年、機械安全市場において38%という最大の収益シェアを占めた。

- アジア太平洋地域は2025年から2034年にかけて最も速いCAGRで拡大すると推定される。

- 構成要素別では、安全センサーセグメントが2024年に47%という最大の収益シェアを生み出した。

- コンポーネント別では、安全インターロックスイッチセグメントが予測期間中に8.2%という最速のCAGRで拡大すると見込まれています。

- 実装別では、組み込みセグメントが2024年に52%という最高の収益シェアを生み出しました。

- 導入形態別では、個別セグメントが予測期間中に最も速いCAGRで拡大すると見込まれています。

- 産業分野別では、自動車セグメントが2024年に45%の最高収益シェアを生み出しました。

- 産業分野別では、金属・鉱業セグメントが予測期間中に8.3%という最も速いCAGRで拡大すると見込まれています。

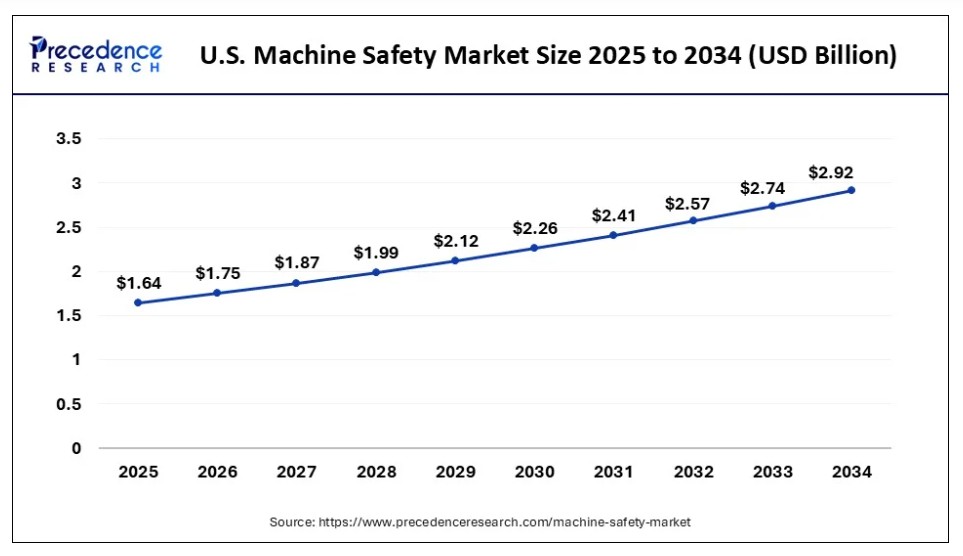

米国機械安全市場規模と成長 2025年から2034年

米国機械安全市場規模は2024年に15億4000万米ドルと推定され、2025年から2034年にかけて年平均成長率(CAGR)5.9%で推移し、2034年までに約29億2000万米ドルに達すると予測されている。

北米は2024年に38%の最大の収益シェアを占めた。北米には、様々な産業における機械安全対策の実施を義務付ける確立された安全基準と規制が存在する。米国労働安全衛生局(OSHA)やカナダの類似規制機関が定める基準への準拠は、機械安全ソリューション導入の主要な推進要因である。同市場は、地域の工業化、技術進歩、職場安全への強い注力によって牽引されている。市場は製造業、自動車産業、医療、石油・ガス産業など幅広い産業を網羅している。

アジア太平洋地域は最も急速な拡大が見込まれる。多様な産業と複数の国における工業化の進展により、同地域全体で機械安全対策への需要が高まっている。APACには中国、日本、インド、韓国などの主要経済圏が含まれ、それぞれが独自の方法で機械安全市場の成長に寄与している。アジア太平洋地域の複数の国では急速な工業化が進み、機械や自動化の導入が増加している。この産業成長は、労働者と資産を保護するための効果的な機械安全ソリューションの需要を生み出している。

欧州の機械安全市場は、産業安全基準と規制への強い焦点に応えて成長を続けている。この地域にはドイツ、フランス、英国、イタリアなどの主要経済国が含まれ、それぞれが機械安全分野の成長と発展に大きく貢献している。欧州は職場安全に関する強固な規制枠組みを有し、欧州労働安全衛生機関(EU-OSHA)などの組織がガイドラインを設定している。厳格な安全基準と規制が、産業全体における機械安全ソリューションの導入を促進している。

市場概要

機械安全とは、産業環境における機械・設備の操作に伴うリスクを最小化または排除するために設計された対策、実践、技術の導入を指します。機械安全の主目的は、機械の使用によって生じる可能性のある危害や損害から、個人、財産、環境を保護することです。重機や自動化システムの使用が一般的な製造業、建設業、農業など、様々な産業において極めて重要です。労働者と資産を保護するだけでなく、産業プロセスの全体的な効率性と信頼性の向上にも寄与します。

機械安全市場は、様々な産業環境における機械・設備の安全性を確保するために設計されたソリューションとシステムを提供します。機械の操作に伴うリスクを軽減するために導入される、幅広い技術、装置、実践手法を包含しています。機械安全市場は、職場安全への重視の高まり、規制要件、そして様々な産業における自動化の普及拡大によって牽引されています。製造業、自動車産業、石油・ガス産業、食品飲料産業、製薬産業など、幅広い分野で活用されています。

機械安全市場の成長要因

- 職場安全規制と基準: 職場の安全性を高めるために政府や規制機関が課す厳格な規制や基準が、機械安全ソリューションの導入を促進しています。ISO 13849やIEC 62061などの基準への準拠は、産業環境においてしばしば義務付けられています。

- 産業オートメーションの台頭: 製造やその他の産業プロセスにおける自動化とロボット工学の利用増加は、効果的な機械安全ソリューションの必要性を高めています。自動化が普及するにつれ、自動化プロセスとシームレスに統合される安全システムへの需要が増加しています。

- 労働安全に対する意識の高まり:労働安全の重要性に対する認識が高まり、産業環境において安全第一の文化への移行が進んでいます。企業は従業員と資産を保護するための安全対策に投資しており、これが機械安全ソリューションの需要を牽引しています。

- 技術進歩:高度な安全センサー、コントローラー、統合安全システムの開発を含む技術進歩が、機械安全市場の成長に寄与しています。これらの技術は安全対策の信頼性と有効性を高めます。

- 事故発生率の増加:産業現場における事故や負傷の発生が、機械安全への注目を高めています。企業は事故リスクを低減し職場全体の安全性を向上させるソリューションを積極的に模索しています。

- サプライチェーンのグローバル化: サプライチェーンのグローバル化は製造プロセスの複雑化を招いています。その結果、複雑な機械や自動化システムの安全性を管理するための包括的な機械安全ソリューションへの需要が高まっています。

- 新興経済国における急速な工業化: 新興経済国における継続的な工業化は、これらの国々が製造プロセスとインフラの近代化に投資するにつれ、機械安全ソリューションへの需要をさらに高めています。

- 保険と賠償責任の懸念:企業は、保険費用や賠償責任を含む職場事故の財務的影響をますます認識しています。これにより、事故発生の可能性を低減する予防策として、機械安全への投資が促進されています。

- 産業用IoT(IIoT)との統合:機械安全システムと産業用モノのインターネット(IIoT)技術の統合により、安全性能のリアルタイム監視とデータ駆動型の洞察が可能になります。この統合は全体的な安全性を高め、予知保全を促進します。

- 人と機械の協働への焦点: 協働ロボット(コボット)が産業現場で普及する中、人とロボットの協働安全の確保が重要である。人と機械の安全な相互作用を可能にする機械安全ソリューションが求められている。

機械安全市場の主要トレンド

- AIとIoTの融合による予防的安全対策: 人工知能(AI)とモノのインターネット(IoT)技術の組み合わせは、産業環境におけるリアルタイム監視、予知保全、予防的リスク管理を可能にし、機械安全を変革している。

- 協働ロボット(コボット)の安全対策への注力: 製造業における協働ロボットの導入拡大に伴い、人とロボットの安全な相互作用を確保するための高度な安全対策が求められており、生産性向上と労働者の安全保護を両立させている。

- プログラマブル安全ソリューションの台頭: 柔軟性と適応性を提供するプログラマブル安全コントローラーを採用する産業が増加しており、変化する安全規制や複雑な機械要求への迅速な再構成を可能にしている。

- 規制枠組みを通じたイノベーションの促進: ISO 13849やIEC 62061などの国際安全規格の厳格な施行は、コンプライアンス維持と労働者保護のため、先進的な機械安全ソリューションの統合と革新を産業に促している。

市場動向

推進要因

職場事故の増加傾向

職場事故の発生率上昇は、機械安全市場への需要を牽引する強力な推進要因である。産業が事故や職業上の危険の急増に直面する中、職場安全を優先し強化する重要性はますます顕著になっている。負傷から死亡事故、設備損傷に至るこれらの事故の具体的な結果は、効果的な安全対策の緊急性を浮き彫りにしている。職場事故の急増は、組織が安全プロトコルを再評価し、先進的な機械安全ソリューションに投資するきっかけとなっている。

機械安全市場は、安全センサー、コントローラー、包括的な安全システムなどの技術を提供することで、この増大する課題に対する戦略的対応策を提示している。これらのソリューションを導入することで、産業はリスクの軽減、厳格な規制への準拠、そして最終的には従業員の安全確保を目指す。安全に対する積極的なアプローチが、人的被害を軽減するだけでなく、業務効率の向上や財務的責任からの保護にもつながるという認識の高まりが、現代の産業環境において機械安全技術への持続的な需要を牽引する重要な要因となっている。

抑制要因

高い初期コスト

機械安全市場は、高度な安全ソリューション導入に伴う高い初期コストという重大な抑制要因に直面している。安全センサー、コントローラー、統合システムを含む機械安全技術の導入・実装に必要な多額の先行投資は、組織にとって大きな財政的課題となる。この財政的障壁は、限られた予算を持つ中小企業(SME)において特に顕著であり、包括的な安全対策の導入を妨げている。参入コストの高さという認識から、特に投資利益率(ROI)が即座に明らかにならない場合、一部の企業は長期的な安全上の利益よりも当面の生産目標を優先する可能性がある。さらに、これらの安全システムを既存の機械に統合するには複雑なプロセスを伴うことがあり、専門知識が必要となるほか、導入中に通常の業務に支障をきたす可能性がある。

結果として、初期費用の負担を躊躇する姿勢が、職場事故の軽減や安全基準全体の向上につながる可能性を秘めた機械安全対策の普及を阻害する恐れがある。この課題への対応策としては、費用対効果の高いソリューションの提供、財政的インセンティブの付与、機械安全技術への投資がもたらす長期的な利益とROIを強調する啓発活動などが考えられる。

機会

機械安全ソリューションとインダストリー4.0イニシアチブの統合

機械安全ソリューションとインダストリー4.0イニシアチブの統合は、機械安全市場を産業革新の最前線に位置付ける重要な機会である。インダストリー4.0が製造業をスマートで相互接続されたシステムへと変革する中、機械安全は全体的な運用効率と安全基準の向上に重要な役割を果たす。機械安全をインダストリー4.0の広範な枠組みにシームレスに組み込むことで、組織はリアルタイムデータ分析、予知保全、協働型人間-ロボットインタラクションを活用できる。スマートセンサーと高度な接続性により安全パラメータの継続的監視が可能となり、潜在的な危険の事前識別と軽減を実現します。この統合は作業員の安全性を高めるだけでなく、生産プロセスの最適化にも寄与します。

さらに、インダストリー4.0が重視するデータ駆動型意思決定は機械安全の目標と合致し、インテリジェント安全システム開発の機会を提供します。これらのシステムは変化する稼働条件に動的に適応し、応答性と適応性を備えた安全環境を確保します。機械安全とインダストリー4.0の融合は、産業オペレーションの将来性を保証するだけでなく、より安全で効率的な職場環境を創出するイノベーションの道を開く。産業分野が安全とスマート製造の相乗効果を認識するにつれ、機械安全ソリューションとインダストリー4.0イニシアチブの統合は、機械安全市場における重要な進展と機会を牽引する態勢にある。

コンポーネント別インサイト

2024年時点で、安全センサーセグメントはコンポーネント別市場シェア47%と最高値を記録した。安全センサーは、危険区域内の物体や人員の存在など環境変化を検知する基盤コンポーネントである。光電式安全装置、レーザースキャナー、近接センサーなど多様な技術を活用し、事前定義された条件が満たされた際に安全対応を起動する。

安全インターロックスイッチセグメントは、予測期間中に8.2%という最も高いCAGRで拡大すると見込まれています。安全インターロックスイッチは、機械的または電子的なロック機構を用いて危険区域へのアクセスを制限するように設計されています。これらのスイッチは、機械ガードやドアの閉鎖など特定の条件が満たされるまで機械が作動しないことを保証し、不正アクセスによる潜在的な事故を防止します。

実装に関する洞察

2024年時点で、実装方法別では組み込み型セグメントが52%の最高市場シェアを占めた。組み込み型実装では、安全機能を産業機械の設計・制御システムに直接統合する。安全機能は自動化・制御アーキテクチャ全体に本質的に組み込まれており、独立した安全コンポーネントに伴う複雑性を低減する統合された安全ソリューションを提供する。これにより、安全上の危険に対するより統合的かつ自動化された対応が可能となる。

個別セグメントは予測期間において最も急速な拡大が見込まれる。個別実装とは、既存の産業設備への機械安全ソリューションのスタンドアロン統合を指す。この手法では、センサー、コントローラー、スイッチなどの安全コンポーネントが、安全機能専用の独立した要素として追加される。この方法により、特定の機械やプロセスに安全機能を独立して追加できるモジュール式で柔軟な実装が可能となる。既存機械の改造時や、特定の機械に追加の安全対策が必要な場合に選択されることが多い。これにより、組織はシステム全体に影響を与えることなく、必要な箇所で選択的に安全性を強化できる、的を絞ったカスタマイズ可能なアプローチを実現します。

業界別インサイト

2024年、業界別では自動車セグメントが45%の最高市場シェアを占めました。自動車産業は、重機の操作、ロボット組立ライン、自動化製造プロセスに関連する安全課題に直面しています。衝突や負傷の防止、作業員の安全確保が重点課題です。安全センサー、光電式安全装置、非常停止システムは、安全パラメータが違反した際に機械を停止させるため、自動車製造において極めて重要です。

金属・鉱業セグメントは、予測期間において8.3%という最速のCAGRで拡大すると見込まれています。金属・鉱業セクターでは重機、コンベアシステム、資材運搬設備が使用され、設備への巻き込み、落下物、陥没などのリスクが存在します。機械安全対策には、採掘・加工・輸送作業中の労働者安全向上のため、安全コントローラー、インターロックスイッチ、近接センサーなどが含まれる。

機械安全市場主要企業

- Emerson Electric Co.

- Siemens AG

- Mitsubishi Electric Corporation

- SICK AG

- Schneider Electric SE

- OMRON Corporation

- B&R Automation

- Honeywell International, Inc.

- ABB Ltd.

- Rockwell Automation

- KEYENCE CORPORATION

最近の動向

2024年10月、シュナイダーエレクトリックは主要製薬メーカーとの提携を発表し、新規生産ライン向け機械安全システムの開発・導入を進めている。本協業では安全モジュールや緊急停止機構の統合、国際安全基準への準拠に注力し、操業の安全性と効率性を向上させる。

2024年5月、サービテックはバルブアクチュエータの致命的な故障リスクを軽減する先進的なエネルギー封じ込め安全装置を発売した。この革新技術は、同種の故障が重大な負傷や設備の甚大な損傷を招く可能性のある分野における安全プロトコルを強化する。

2023年10月、ノーフォーク・サザンはジョージア工科大学研究機関と提携し、自社ネットワーク全体の鉄道安全向上を目的としたデジタル列車検査技術を導入した。この取り組みでは、先進的な検査システムを活用し、潜在的な問題を事前に特定する。

2023年9月: ボレ・セーフティはクリーンルーム作業者向けPPEアクセサリーを発表。滅菌済み眼部保護具の使用を可能にし、作業者の安全確保と汚染レベル低減を維持する。

2023年6月: ワブテックは第3世代衝突回避システム(CAS)の発売を発表。新システムは生産性と安全性を向上させるとともに、インテリジェンスとルール機能により新たなレベルの性能を提供する。

レポート対象セグメント

構成部品別

- 安全センサー

- 安全インターロックスイッチ

- 安全コントローラー

- その他

実装方法別

- 個別

- 組み込み

産業分野別

- 石油・ガス

- 医療

- 自動車

- 金属・鉱業

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章. COVID-19が機械安全市場に与える影響

5.1. COVID-19の状況:機械安全産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章. 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 グローバル機械安全市場(コンポーネント別)

8.1. コンポーネント別機械安全市場収益と数量(2024-2034年)

8.1.1 安全センサー

8.1.1.1. 市場収益と数量予測(2021-2034年)

8.1.2. 安全インターロックスイッチ

8.1.2.1. 市場収益と数量予測(2021-2034年)

8.1.3. 安全コントローラー

8.1.3.1. 市場収益と数量予測(2021-2034年)

8.1.4. その他

8.1.4.1. 市場収益と数量予測(2021-2034年)

第9章 グローバル機械安全市場:導入形態別

9.1 機械安全市場収益と数量(導入形態別、2024-2034年)

9.1.1 個別型

9.1.1.1 市場収益と数量予測(2021-2034年)

9.1.2 組み込み型

9.1.2.1 市場収益と数量予測(2021-2034年)

第10章 グローバル機械安全市場:産業分野別

10.1. 産業分野別機械安全市場収益と数量(2024-2034年)

10.1.1. 石油・ガス

10.1.1.1. 市場収益と数量予測(2021-2034年)

10.1.2. ヘルスケア

10.1.2.1. 市場収益と販売数量予測(2021-2034)

10.1.3. 自動車

10.1.3.1. 市場収益と販売数量予測(2021-2034)

10.1.4. 金属・鉱業

10.1.4.1. 市場収益と数量予測(2021-2034年)

10.1.5. その他

10.1.5.1. 市場収益と数量予測(2021-2034年)

第11章 グローバル機械安全市場、地域別推定値とトレンド予測

11.1. 北米

11.1.1. 市場収益と販売数量予測、コンポーネント別(2021-2034)

11.1.2. 市場収益と販売数量予測、導入形態別(2021-2034)

11.1.3. 市場収益と販売数量予測、産業分野別 (2021-2034)

11.1.4. 米国

11.1.4.1. 市場収益と販売数量予測、コンポーネント別 (2021-2034)

11.1.4.2. 市場収益と販売数量予測、導入方法別 (2021-2034)

11.1.4.3. 業界別市場収益および数量予測(2021-2034年)

11.1.5. 北米その他

11.1.5.1. 構成要素別市場収益および数量予測(2021-2034年)

11.1.5.2. 導入形態別市場収益および数量予測(2021-2034年)

11.1.5.3. 業界別市場収益および数量予測(2021-2034)

11.2. ヨーロッパ

11.2.1. コンポーネント別市場収益および数量予測(2021-2034)

11.2.2. 導入別市場収益および数量予測(2021-2034)

11.2.3. 産業分野別市場収益および数量予測(2021-2034)

11.2.4. 英国

11.2.4.1. コンポーネント別市場収益および数量予測(2021-2034)

11.2.4.2. 導入別市場収益および数量予測(2021-2034)

11.2.4.3. 業界別市場収益および数量予測(2021-2034)

11.2.5. ドイツ

11.2.5.1. 構成要素別市場収益および数量予測(2021-2034)

11.2.5.2. 導入別市場収益および数量予測 (2021-2034)

11.2.5.3. 産業分野別市場収益・数量予測(2021-2034)

11.2.6. フランス

11.2.6.1. 構成要素別市場収益・数量予測(2021-2034)

11.2.6.2. 導入別市場収益と販売数量予測(2021-2034年)

11.2.6.3. 業界別市場収益と販売数量予測(2021-2034年)

11.2.7. その他の欧州地域

11.2.7.1. 構成要素別市場収益と販売数量予測(2021-2034年)

11.2.7.2. 導入別市場収益および数量予測(2021-2034年)

11.2.7.3. 業界別市場収益および数量予測(2021-2034年)

11.3. アジア太平洋地域

11.3.1. コンポーネント別市場収益および数量予測(2021-2034年)

11.3.2. 導入形態別市場収益および数量予測(2021-2034年)

11.3.3. 産業分野別市場収益および数量予測(2021-2034年)

11.3.4. インド

11.3.4.1. コンポーネント別市場収益および数量予測(2021-2034年)

11.3.4.2. 導入形態別市場収益・数量予測(2021-2034年)

11.3.4.3. 産業分野別市場収益・数量予測(2021-2034年)

11.3.5. 中国

11.3.5.1. 市場収益と販売数量予測、コンポーネント別(2021-2034)

11.3.5.2. 市場収益と販売数量予測、導入形態別(2021-2034)

11.3.5.3. 市場収益と販売数量予測、業界別(2021-2034)

11.3.6. 日本

11.3.6.1. 市場収益と販売数量予測、コンポーネント別(2021-2034)

11.3.6.2. 市場収益と販売数量予測、導入形態別(2021-2034)

11.3.6.3. 市場収益と販売数量予測、産業分野別(2021-2034)

11.3.7. アジア太平洋地域(APAC)その他

11.3.7.1. 市場収益および数量予測(コンポーネント別)(2021-2034年)

11.3.7.2. 市場収益および数量予測(導入別)(2021-2034年)

11.3.7.3. 産業分野別市場収益および数量予測(2021-2034年)

11.4. 中東・アフリカ(MEA)

11.4.1. コンポーネント別市場収益および数量予測(2021-2034年)

11.4.2. 導入形態別市場収益および数量予測(2021-2034年)

11.4.3. 産業分野別市場収益および数量予測(2021-2034)

11.4.4. GCC

11.4.4.1. コンポーネント別市場収益および数量予測(2021-2034)

11.4.4.2. 導入別市場収益および数量予測 (2021-2034)

11.4.4.3. 産業分野別市場収益・数量予測(2021-2034)

11.4.5. 北アフリカ

11.4.5.1. 構成要素別市場収益・数量予測(2021-2034)

11.4.5.2. 導入別市場収益と販売数量予測(2021-2034)

11.4.5.3. 業界別市場収益と販売数量予測(2021-2034)

11.4.6. 南アフリカ

11.4.6.1. コンポーネント別市場収益と販売数量予測 (2021-2034)

11.4.6.2. 導入形態別市場収益・数量予測 (2021-2034)

11.4.6.3. 産業分野別市場収益・数量予測 (2021-2034)

11.4.7. その他のMEA地域

11.4.7.1. コンポーネント別市場収益と販売数量予測(2021-2034年)

11.4.7.2. 導入形態別市場収益と販売数量予測(2021-2034年)

11.4.7.3. 産業分野別市場収益と販売数量予測(2021-2034年)

11.5. ラテンアメリカ

11.5.1. コンポーネント別市場収益と販売数量予測(2021-2034年)

11.5.2. 導入形態別市場収益と販売数量予測(2021-2034年)

11.5.3. 産業分野別市場収益と販売数量予測(2021-2034年)

11.5.4. ブラジル

11.5.4.1. コンポーネント別市場収益と数量予測(2021-2034)

11.5.4.2. 導入別市場収益と数量予測(2021-2034)

11.5.4.3. 業界別市場収益と販売数量予測(2021-2034年)

11.5.5. ラテンアメリカその他地域

11.5.5.1. 構成要素別市場収益と販売数量予測(2021-2034年)

11.5.5.2. 導入形態別市場収益と販売数量予測(2021-2034年)

11.5.5.3. 産業分野別市場収益・数量予測(2021-2034年)

第12章 企業プロファイル

12.1. エマーソン・エレクトリック社

12.1.1. 会社概要

12.1.2. 製品ラインアップ

12.1.3. 財務実績

12.1.4. 最近の取り組み

12.2. シーメンスAG

12.2.1. 会社概要

12.2.2. 製品ラインアップ

12.2.3. 財務実績

12.2.4. 最近の取り組み

12.3. 三菱電機株式会社

12.3.1. 会社概要

12.3.2. 製品ラインアップ

12.3.3. 財務実績

12.3.4. 最近の取り組み

12.4. SICK AG

12.4.1. 会社概要

12.4.2. 製品ラインアップ

12.4.3. 財務実績

12.4.4. 最近の取り組み

12.5. Schneider Electric SE

12.5.1. 会社概要

12.5.2. 製品ラインアップ

12.5.3. 財務実績

12.5.4. 最近の取り組み

12.6. オムロン株式会社

12.6.1. 会社概要

12.6.2. 製品提供

12.6.3. 財務実績

12.6.4. 最近の取り組み

12.7. B&Rオートメーション

12.7.1. 会社概要

12.7.2. 製品提供

12.7.3. 財務実績

12.7.4. 最近の取り組み

12.8. ハネウェル・インターナショナル社

12.8.1. 会社概要

12.8.2. 製品提供

12.8.3. 財務実績

12.8.4. 最近の取り組み

12.9. ABB Ltd

12.9.1. 会社概要

12.9.2. 製品提供

12.9.3. 財務実績

12.9.4. 最近の取り組み

12.10. ロックウェル・オートメーション

12.10.1. 会社概要

12.10.2. 製品提供

12.10.3. 財務実績

12.10.4. 最近の取り組み

第13章. 研究方法論

13.1. 一次調査

13.2. 二次調査

13.3. 前提条件

第14章. 付録

14.1. 当社について

14.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖