❖本調査資料に関するお問い合わせはこちら❖

気候テック市場規模とシェア予測見通し 2025年から2035年

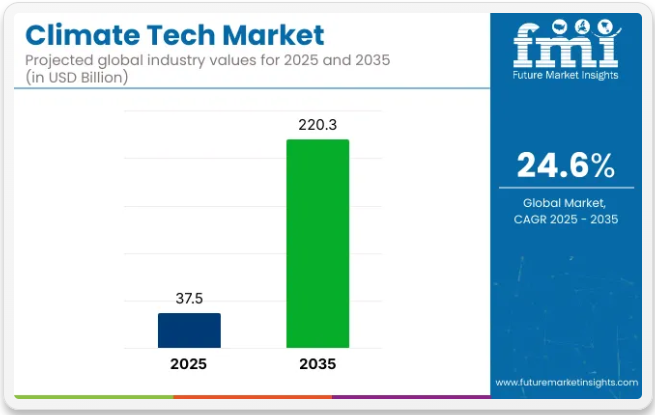

世界の気候テック市場は2025年に375億米ドルと評価され、2035年までに2,203億米ドルに達すると予測されており、24.6%という高いCAGR(年平均成長率)を示しています。

気候特化型保険ソリューションの需要は、再生可能エネルギーシステム、スマートグリッド、エネルギー貯蔵装置といった気候テックハードウェアの導入に伴う固有リスク、ならびにカーボンアカウンティング、エネルギー管理、気候モデル向けソフトウェアプラットフォームに起因する。EUグリーンディールや米国気候規制など、技術ベンダーに対するデューデリジェンス基準を引き上げる規制が大きな要因となっている。

企業が持続可能性への転換を加速させるにつれ、再生可能エネルギーインフラ、スマートグリッド技術、気候分析プラットフォームにおいて第三者プロバイダーへの依存度が高まり、リスク評価ツールの需要を加速させている。

気候テックソリューションにおけるサイバー脅威や運用上の脆弱性に関連するリスクも、特にIoT対応スマートグリッドネットワークやクラウドベースの持続可能性プラットフォームにおいて、リアルタイムでの継続的なリスク監視・評価の必要性を高めている。

北米は厳格な気候規制とサイバーセキュリティ義務により市場シェアを支配し続けている一方、インドやオーストラリアなどの地域は脱炭素化とエネルギー転換プログラムのさらなる発展に牽引され、台頭しつつある。

例えばスマートメーター、グリッド監視センサー、エネルギー管理プラットフォームを導入する組織は、サードパーティ製ソリューションによる運用障害やコンプライアンスリスクを回避する必要がある。

ベンダーの有効性分析、コンプライアンス監視、潜在的脅威への即時対応を可能にする高度なAI搭載リスク軽減技術が登場している。気候テック市場の成長に伴い、企業は強固で持続可能なエコシステム構築のため、サプライヤーからの透明性確保、安全なデータ交換、自動化されたコンプライアンス管理を優先し始めている。

気候テック市場に関する半期ごとの市場動向

以下の表は、2025年から2035年までの複数の半期にわたる世界の気候テック市場の予想CAGRを示しています。この評価は気候テック業界の変化を概説し、収益動向を特定することで、主要な意思決定者に年間を通じた市場パフォーマンスに関する理解を提供します。

H1は1月から6月までの上半期、H2は7月から12月までの下半期を指します。2024年から2034年までの上半期(H1)において、同事業は23.6%のCAGRで急成長すると予測され、同10年間の下半期(H2)ではさらに高い23.9%の成長率が見込まれます。

その後、2024年上半期から2034年下半期にかけて、CAGRは上半期で24.6%とわずかに低下する見込みですが、下半期では24.8%と高い水準を維持します。上半期では市場は30ベーシスポイント(BPS)の減少を記録した一方、下半期では20ベーシスポイント(BPS)の増加が見られました。

主要投資セグメント別気候テック市場分析

本市場はハードウェア、ソフトウェア、エンドユーザー、地域に基づいてセグメント化されている。ハードウェア別では、再生可能エネルギー機器、エネルギー貯蔵システム、炭素回収・貯留(CCS)技術、建築・建設技術、廃棄物管理・リサイクル技術、水・空気処理技術、スマートグリッド・エネルギー管理システム、気候モニタリング・リモートセンシング、その他機器(バイオプラスチック製造設備、EV充電インフラ、持続可能な農業システム、環境修復ツール)を含む。

ソフトウェア分野では、気候モデリング・シミュレーション、再生可能エネルギー管理、スマートグリッド・デマンドレスポンス、エネルギー効率化ソリューション、炭素会計・排出量追跡、気候リスク評価、環境モニタリング、その他(持続可能なサプライチェーン管理プラットフォーム、環境配慮型製品ライフサイクル分析ツール、グリーンビルディングソフトウェア、循環型経済最適化システム)に分類される。

エンドユーザー別では、公益事業・エネルギー供給事業者、研究機関・研究所、環境監視機関、企業・法人、製造業、農業生産者、運輸規制機関、地方政府・自治体、公衆衛生機関、金融機関・投資家、国際開発機関、その他(非政府組織(NGO)、気候変動アドボカシー団体、教育機関、災害管理機関、保険会社、サステナビリティコンサルティング会社)に分類される。

地域別では、北米、ラテンアメリカ、東アジア、南アジア太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカに分類される。

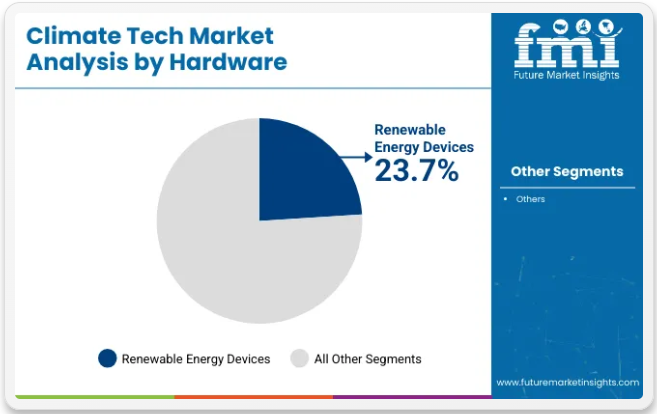

ハードウェア別では、再生可能エネルギー機器が2025年に市場シェアを支配

再生可能エネルギー機器セグメントは、気候テック市場のハードウェアカテゴリーを支配し、2025年には23.7%という大きな市場シェアを獲得すると予測される。これには、クリーンエネルギー移行の中核となる太陽光パネル、風力タービン、地熱システム、水力発電装置が含まれる。

世界のネットゼロ目標が強化され、エネルギー安全保障が政策上の優先事項となる中、政府や産業は再生可能エネルギーインフラの導入を加速させている。現在、太陽光・風力コンポーネントの世界最大の製造国である中国は、再生可能エネルギーハードウェアを世界的に費用対効果が高く利用しやすいものにする上で極めて重要な役割を果たしている。米国のインフレ抑制法やEU、インドにおける同様の政策は、再生可能エネルギー容量を拡大するために数十億ドルの資金を解き放っている。

一方、屋上太陽光、ミニグリッド、ピアツーピアエネルギー取引などの分散型エネルギーシステムは、住宅用および商業用アプリケーション全体での採用を推進している。再生可能エネルギー機器は、蓄電技術の並行的な進歩からも恩恵を受け、より安定的で拡張性の高いエネルギー出力を可能にしている。

ベスタス、ファーストソーラー、ゴールドウィンドなどの主要企業は、効率性、統合性、循環性におけるイノベーションをリードしている。クリーンエネルギーと脱炭素化を後押しする世界的な勢いを受け、再生可能エネルギー機器は今後も気候テックエコシステムにおける投資と成長の基盤であり続けるだろう。

ソフトウェア別では、再生可能エネルギー管理が2025年に市場シェアを支配

再生可能エネルギー管理セグメントは、気候テック市場におけるソフトウェアカテゴリーを牽引し、2025年には26.1%という顕著な市場シェアを獲得すると予測される。再生可能エネルギー容量が世界的に拡大する中、エネルギー生産・貯蔵・流通を最適化するインテリジェントソフトウェアの必要性は極めて重要となっている。再生可能エネルギー管理プラットフォームは、電力会社、企業、マイクログリッド事業者が太陽光、風力、水力などの多様なエネルギー源を統合し、一貫性のある効率的なシステムを構築することを支援する。

これらのプラットフォームはAI、機械学習、リアルタイム分析を活用し、エネルギー需要予測、供給負荷のバランス調整、化石燃料バックアップシステムへの依存低減を実現する。分散型電力システムへの移行は、これらのプラットフォームが提供する地域密着型制御・監視ツールの需要をさらに押し上げている。

シーメンス、シュナイダーエレクトリック、エネルX、オートグリッドなどの主要企業は、予知保全、故障検出、性能最適化、排出量追跡を可能にするソリューションを開発している。さらに、エネルギー貯蔵ソリューションやデマンドレスポンスプログラムとの統合により、再生可能エネルギー管理ソフトウェアの価値提案が強化される。

政府が排出規制や再生可能エネルギー目標を厳格化する中、企業と公益事業者はともに、運用上および規制上のコンプライアンスを確保するソフトウェアに目を向けている。世界の再生可能エネルギー投資が拡大する中、この分野はエネルギー・インフラセクター全体における気候テック導入の中核であり続けるでしょう。

エンドユーザー別では、公益事業・エネルギーセクターが2025年から2035年にかけて最高CAGRで成長

公益事業・エネルギー供給セクターは、2025年から2035年にかけて29.5%という最高CAGRで成長し、気候テック市場の主要な推進力として台頭すると予測されています。この成長は、政府の積極的なインセンティブ、民間セクターの投資、気候変動対策に基づく義務付けに支えられた、化石燃料から再生可能エネルギーへの世界的な移行によって推進されています。

米国のインフレ抑制法はエネルギー・気候プログラムに3,690億米ドル以上を割り当て、インドや中国などの国々は太陽光、風力、水力インフラを積極的に拡大しています。公益事業者は現在、再生可能エネルギー発電をスマートグリッドソリューション、エネルギー貯蔵、炭素追跡システムと統合するこの変革の中心的存在です。

多くの事業者が、レジリエンスと系統性能の向上を目的に、AI搭載のデマンドレスポンスプラットフォームや分散型グリッドの導入を開始している。さらに、リアルタイム排出量監視、系統透明性、予測エネルギー需要予測の必要性が高まる中、電力会社は革新的な気候テックソフトウェアソリューションの採用を迫られている。

セクター横断的な電化進展と脱炭素化目標達成への圧力増大に伴い、電力会社は今後も気候技術分野における高成長市場であり続けると予想される。受動的な供給者から能動的なエネルギー革新者へと進化する彼らの役割は、気候テックエコシステムにおけるハードウェア・ソフトウェアプロバイダーに巨大な機会を創出している。

主要産業動向

クリーンエネルギーと気候レジリエンスプロジェクトへの投資増加

気候変動対策の動きは現在、世界中でクリーンエネルギーと気候レジリエンスへの大規模な投資を集中させている。2024年には、世界のエネルギー投資額が初めて3兆米ドルを超え、そのうちクリーンエネルギー技術とインフラへの投資は2兆米ドル以上に達した^。

この成長は、再生可能エネルギー源と持続可能な実践に対する国際社会の関心の高まりも示している。例えば2024年、オーストラリアは90億米ドルを大規模風力・太陽光発電所へ投資し、4.3GWの新規再生可能エネルギー容量を創出した。

これは同国が掲げる「2030年までにエネルギーの82%を再生可能エネルギーで賄う」目標とも合致する。同様に米国もクリーンエネルギーへ歴史的規模の投資を実施。財務省によれば、低所得地域では太陽光発電設備に35億米ドルが投入され、年間約20億キロワット時のクリーン電力創出を資金面で支えた。

リアルタイムエネルギー最適化のためのスマートグリッドソリューションの成長

エネルギー配分のリアルタイム識別と最適化を可能にし、エネルギー管理の効率化を図るスマートグリッドソリューションが導入されている。人工知能(AI)、ブロックチェーン、モノのインターネット(IoT)などの技術がスマートグリッドに統合され、効率性と信頼性の向上が図られている。

例としては、エネルギー需要パターンを予測して配分を最適化するAIおよび機械学習アルゴリズム、IoTデバイスやセンサーによるグリッド状態の継続的なリアルタイム監視などが挙げられる。分散型エネルギー管理にはブロックチェーン技術が活用され、安全で透明性の高いエネルギー取引を実現します。政府も送電網インフラへの投資を進め、エネルギーシステムのアップグレードを図っています。

米国エネルギー省は、老朽化した送電網のアップグレードに向け、44州の58プロジェクトに35億米ドルを投資すると発表しました。再生可能エネルギー源の活用と、異常気象への耐性強化に重点を置いています。

透明性のある炭素追跡とクレジット取引のためのブロックチェーン導入

環境持続可能性、炭素追跡・クレジット取引におけるブロックチェーンの役割ブロックチェーン技術は環境持続可能性における変革的な手段である。分散型台帳上で炭素排出量と取引を記録する透明性・安全性・効率性を兼ね備えた手法を提供する。ブロックチェーン技術は炭素クレジットをトークン化することで、真正性を維持しつつ二重計上を防止し、炭素クレジットの追跡と取引をより容易にする。

これによりステークホルダー間の信頼構築が図られると同時に、炭素クレジット市場の簡素化も実現する。例えば、再生可能エネルギーの生産における環境特性を示す再生可能エネルギー証書(RECs)の作成・移転プロセスを記録するためにブロックチェーンを活用できる。

これによりRECsの価値が高まり、再生可能エネルギープロジェクトへの投資促進につながる。環境コンプライアンスと報告を強化するため、政府や組織がブロックチェーンベースのソリューションを試験導入中である。スマートコントラクトやデジタルMRVシステムと組み合わせたブロックチェーンの活用は、デジタルエコシステム全体での炭素クレジット追跡を容易にする。

大規模な炭素回収システムの導入には、設置スペースと統合の制約がある

炭素回収システムは設置に広大なスペースを必要とするため、人口密集地域や地理的制約のある産業・分野での大規模導入は困難である。

また、既存の産業プロセスとの統合も必要であり、インフラ・エネルギー源・排出量レベルの差異により複雑化する可能性がある。既存の発電所や工場への炭素回収技術導入には大規模な改修が必要で、コストと技術的課題が増大する。

さらに、回収した二酸化炭素(CO₂)の輸送・貯蔵には新たなパイプラインや地下貯蔵施設の建設が不可欠であり、厳格な規制プロセスと広範な地質評価を要する。このプロセスにかかる費用は、CO₂を大気中に直接放出する場合の何千倍にも達する可能性がある。

市場集中

ティア1ベンダーが世界の気候技術市場を支配し、総市場シェアの約50%から55%を占める。これには大規模な多国籍企業や、再生可能エネルギー、電力貯蔵、炭素回収、スマートグリッドに焦点を当てた技術リーダーが含まれる。

テスラ、シーメンス、シュナイダーエレクトリック、ベスタス、ゼネラルエレクトリックといった企業は、高い研究開発投資とグローバルなサプライチェーンを背景に、大規模導入を主導している。政府契約、大企業との提携、確立されたインフラに支えられています。

ティア2ベンダーは市場シェアの約15%~20%を占め、中規模志向に加え、炭素・気候モデリング、スマートエネルギー管理、産業排出削減といったニッチ分野に特化しています。

これらの企業は地域ベースまたはニッチ分野(例:先進的エネルギー効率化ソリューションや送電網近代化技術)で活動する傾向がある。このセグメントには、Enphase Energy、Fluence、Carbon Cleanなど、これらのソリューションで市場シェア拡大を図る企業が含まれる。しかしティア1競合他社に対し、グローバルな規模拡大には苦戦している。

残りの20%から25%の市場シェアは、スタートアップや新規参入企業を含むティア3ベンダーが占める。これらは全て、AI搭載のサステナビリティソフトウェア、分散型エネルギーシステム、次世代炭素回収技術など、気候テック分野の革新的ソリューションに投資する投資信託である。資金調達の制約や、より確立された競合他社との競争により、市場への浸透が困難な場合が多い。

国別洞察

本セクションでは、気候テック市場で成長を遂げている各国のCAGR(年平均成長率)と、市場全体の発展に寄与する最新の進展を強調する。現在の予測に基づくと、中国、インド、米国は予測期間中に着実な成長が見込まれています。

インドにおけるスマートグリッドとAI駆動型エネルギー管理ソリューションの急速な普及

インドの急増する電力需要と送電網最適化の要請は、スマートグリッドとAIベースのエネルギー管理ソリューションによるエネルギーインフラの急速な近代化を推進している。

改訂配電セクター計画(RDSS)の下、インド政府は65億米ドル(投資総額の50%以上)を承認し、スマートメーターと人工知能(AI)駆動型グリッド自動化による電力配電網の近代化を推進している。

インドは2025年までに2億5000万台のスマートメーターを追加導入し、リアルタイムエネルギー監視による電力窃盗削減を実現する。さらに国家スマートグリッドミッション(NSGM)は、エネルギー配電とグリッド耐障害性の最適化に向けAI統合を推進中。

AI駆動型グリッド管理により、送電損失を15%削減可能。再生可能エネルギーへの依存度が高まる中、AIベースの予測ツールが電力生成パターンの精度向上と需給バランスの最適化に活用されている。インドの気候テック市場は2025年から2035年にかけて29.9%のCAGRで大幅な成長が見込まれる。

米国におけるカーボンアカウンティングソフトとネットゼロ公約の企業導入拡大

米国では、気候規制の強化と株主からの圧力の中で、企業のカーボンアカウンティングソフトウェア導入とネットゼロ目標のコミットメントが急増している。証券取引委員会(SEC)が提案した新規則では、上場企業にカーボンフットプリントの開示を義務付けており、排出量追跡を自動化するソフトウェアの需要をさらに加速させている。フォーチュン500企業の60%以上がネットゼロ目標を掲げており、主要企業は排出量の追跡と報告のためのデジタルツールに投資している。

米国政府は昨年、インフレ抑制法(IRA)の一環として3700億米ドルの気候関連インセンティブを導入し、特に企業のカーボンマネジメントソリューション導入を促進している。マイクロソフトやグーグルをはじめとするテック大手は、企業向けにAI搭載のカーボンフットプリント追跡ツールを開発し、エネルギー使用の最適化、排出量削減、顧客サービス向上を実現している。

さらにスタートアップ企業は、カーボンクレジットの検証にブロックチェーン技術を活用し、企業が持続可能性への取り組みを完全に透明な形で報告できるようにしている。米国の気候テック市場は、この期間中に21.3%のCAGRで成長すると予測されている。

中国政府の支援による投資が炭素回収とグリーン水素の成長を加速

中国は、強力な政府支援と数十億ドル規模の資金提供を背景に、炭素回収とグリーン水素への世界的な投資の最前線に立っている。政府は鉄鋼、セメント、発電所からの産業排出をターゲットとするCCUS(炭素回収・利用・貯留)プロジェクトに100億米ドル以上を投入している。

2023年には年間100万トンのCO₂回収能力を持つ世界最大級のCCUS施設建設に着手。これは2060年までのカーボンニュートラル達成に向けた中国の目標における重要なマイルストーンである。さらに、第14次五カ年計画ではグリーン水素の開発を重視し、2025年までに年間20万トンのグリーン水素生産を目指す方針を打ち出している。

普及促進のため、政府は水素インフラ投資企業に対し補助金や税制優遇措置を提供している。ここ数週間で中国工業情報化部は、輸送分野や重工業分野での広範な利用を目指す国家水素ロードマップを発表した。

国際協力の拡大に伴い、中国はグリーン水素サプライチェーンの独占的地位を確立し、世界のコスト削減と技術のスケーラビリティ向上に貢献する見込みだ。中国は気候テック市場で著しい成長が見込まれ、2025年には53.8%という圧倒的なシェアを占めると予測される。

競争展望

再生可能エネルギー、エネルギー貯蔵、炭素回収技術の分野におけるブレークスルーに後押しされ、気候テック市場は競争が激しい。企業が技術、規制、持続可能性で競争する方法 市場にはスタートアップの参加が活発である一方、既存のエネルギー企業やテック大手はAIを活用した気候ソリューションに投資している。これに加え、戦略的提携、資金調達イニシアチブ、政府主導プロジェクトの影響を受けた競争環境が複雑化している。

業界動向

- 2024年2月、HSBCはGoogle Cloudと提携し、気候テック企業の資金調達と支援を開始。気候変動緩和とレジリエンス強化ソリューションに焦点を当て、持続可能なイノベーションを加速させる。

- 2023年9月、HSBCは気候テック資金支援を強化し、革新的なクリーンエネルギー、炭素回収、持続可能なインフラプロジェクトに数十億ドルを投資し、世界の脱炭素化努力を加速させる計画を発表。

- 2023年1月、デロイトは「GreenSpace Tech」を開始。このイニシアチブは、気候技術エコシステムの育成とクリーンエネルギー・炭素削減分野のイノベーション支援を通じて、持続可能性の加速に貢献する。

気候テック産業の主要プレイヤー

- Tesla, Inc.

- Siemens AG

- Schneider Electric

- General Electric (GE)

- Vestas Wind Systems

- First Solar, Inc.

- Enphase Energy

- Bloom Energy

- Carbon Clean Solutions

- Johnson Controls

気候技術市場調査レポートで分析された主要セグメント

ハードウェア別:

ハードウェア分野では、再生可能エネルギー機器、エネルギー貯蔵システム、炭素回収・貯留(CCS)技術、建築・建設技術、廃棄物管理・リサイクル技術、水・空気処理技術、スマートグリッド・エネルギー管理システム、気候モニタリング・リモートセンシング、その他機器に分類される。

ソフトウェア別:

ソフトウェア分野では、気候モデリング・シミュレーション、再生可能エネルギー管理、スマートグリッド・デマンドレスポンス、エネルギー効率ソリューション、炭素会計・排出量追跡、気候リスク評価、環境モニタリング、その他に分類される。

エンドユーザー別:

エンドユーザー別では、公益事業・エネルギー供給事業者、研究機関・研究所、環境監視機関、企業・法人、製造業、農業生産者、運輸規制機関、地方政府・自治体、公衆衛生機関、金融機関・投資家、国際開発機関、その他に分類される。

地域別:

北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)、およびヨーロッパの主要国における地域分析を実施しました。

目次

- エグゼクティブサマリー

- エンドユーザー紹介

- 市場動向

- 価格分析

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- ハードウェア別世界市場分析

- 再生可能エネルギー機器

- エネルギー貯蔵システム

- 炭素回収・貯留(CCS)技術

- 建築・建設技術

- 廃棄物管理・リサイクル技術

- 水・大気処理技術

- スマートグリッド・エネルギー管理システム

- 気候モニタリング・リモートセンシング

- その他デバイス

- ソフトウェア別グローバル市場分析

- 気候モデリング・シミュレーション

- 再生可能エネルギー管理

- スマートグリッド・デマンドレスポンス

- エネルギー効率化ソリューション

- カーボンアカウンティング・排出量追跡

- 気候リスク評価

- 環境モニタリング

- その他

- エンドユーザー別グローバル市場分析

- 公益事業・エネルギー供給事業者

- 研究機関・研究所

- 環境監視機関

- 企業・法人

- 製造業

- 農業生産者

- 運輸規制機関

- 地方政府・自治体

- 公衆衛生機関

- 金融機関・投資家

- 国際開発機関

- その他

- 地域別グローバル市場分析

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米における主要セグメントおよび国別売上分析

- ラテンアメリカにおける主要セグメントおよび国別売上分析

- 東アジアにおける主要セグメントおよび国別売上分析

- 南アジアおよび太平洋地域における主要セグメントおよび国別売上分析

- 西ヨーロッパにおける主要セグメントおよび国別売上分析

- 東ヨーロッパにおける主要セグメントおよび国別売上分析

- 中東およびアフリカにおける主要セグメントおよび国別売上分析

- 競争展望とダッシュボード

- 企業プロファイル

-

- Canon

- Tesla, Inc.

- Siemens AG

- Schneider Electric

- General Electric (GE)

- Vestas Wind Systems

- First Solar, Inc.

- Enphase Energy

- Bloom Energy

- Carbon Clean Solutions

- Johnson Controls

-

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:コンポーネント別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表3:技術別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表4:用途別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表5:北米市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表6:北米市場規模(百万米ドル)予測(構成要素別、2020年から2035年)

- 表7:北米市場規模(百万米ドル)予測(技術別、2020年から2035年)

- 表8:北米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表10:ラテンアメリカ市場規模(百万米ドル)構成要素別予測、2020年から2035年

- 表11:ラテンアメリカ市場規模(百万米ドル)技術別予測、2020年から2035年

- 表12:ラテンアメリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:西ヨーロッパ市場規模(百万米ドル)コンポーネント別予測、2020年から2035年

- 表15:西ヨーロッパ市場規模(百万米ドル)技術別予測、2020年から2035年

- 表16:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表17:東欧市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:東欧市場規模(百万米ドル)構成要素別予測、2020年から2035年

- 表19:東欧市場規模(百万米ドル)技術別予測、2020年から2035年

- 表20:東欧市場規模(百万米ドル)用途別予測、2020年から2035年

- 表21:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表22:南アジア・太平洋市場規模 (百万米ドル) 構成要素別予測、2020年から2035年

- 表23:南アジア・太平洋地域市場規模(百万米ドル)技術別予測、2020年から2035年

- 表24:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2020年から2035年

- 表25:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:東アジア市場規模(百万米ドル)構成要素別予測、2020年から2035年

- 表27:東アジア市場規模(百万米ドル)技術別予測、2020年から2035年

- 表28:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表29:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表30:中東・アフリカ市場規模(百万米ドル)構成要素別予測、2020年から2035年

- 表31:中東・アフリカ市場規模(百万米ドル)技術別予測、2020年から2035年

- 表32:中東・アフリカ市場規模(百万米ドル)用途別予測、2020年から2035年

図表一覧

- 図1:世界市場規模(百万米ドル)構成要素別、2025年から2035年

- 図2:技術別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:用途別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図5:地域別グローバル市場規模 (百万米ドル) 地域別分析、2020年から2035年

- 図6:地域別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図8:コンポーネント別グローバル市場規模(百万米ドル)分析、2020年~2035年

- 図9:コンポーネント別グローバル市場シェア(%)およびBPS分析、2025年~2035年

- 図10:コンポーネント別グローバル市場前年比成長率(%)予測、2025年~2035年

- 図11:技術別グローバル市場規模(百万米ドル)分析、2020年~2035年

- 図12:技術別グローバル市場シェア(%)およびBPS分析、2025年~2035年

- 図13:技術別グローバル市場前年比成長率(%)予測、2025年~2035年

- 図14:用途別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図15:用途別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図16:用途別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図17:コンポーネント別グローバル市場魅力度、2025年から2035年

- 図18:技術別グローバル市場魅力度、2025年から2035年

- 図19:アプリケーション別グローバル市場魅力度、2025年から2035年

- 図20:地域別グローバル市場魅力度(2025~2035年)

- 図21:北米市場規模(百万米ドル)-構成要素別(2025~2035年)

- 図22:北米市場規模(百万米ドル)-技術別(2025~2035年)

- 図23:用途別北米市場規模(百万米ドル)、2025年から2035年

- 図24:国別北米市場規模(百万米ドル)、2025年から2035年

- 図25:国別北米市場規模(百万米ドル)分析、2020年から2035年

- 図26:北米市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図27:北米市場の前年比成長率(%)予測(国別)、2025年から2035年

- 図28:北米市場価値(百万米ドル)分析(構成要素別)、2020年から2035年

- 図29:北米市場におけるコンポーネント別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図30:北米市場におけるコンポーネント別前年比成長率(%)予測、2025年から2035年

- 図31:北米市場におけるテクノロジー別市場価値(百万米ドル)分析、2020年から2035年

- 図32:北米市場における技術別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図33:北米市場における技術別前年比成長率(%)予測、2025年から2035年

- 図34:北米市場における用途別市場価値(百万米ドル)分析、2020年から2035年

- 図35:北米市場におけるアプリケーション別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図36:北米市場におけるアプリケーション別前年比成長率(%)予測、2025年から2035年

- 図37:北米市場におけるコンポーネント別市場魅力度、2025年から2035年

- 図38:北米市場の魅力度(技術別)、2025年から2035年

- 図39:北米市場の魅力度(用途別)、2025年から2035年

- 図40:北米市場の魅力度(国別)、2025年から2035年

- 図41:コンポーネント別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図42:技術別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図43:用途別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図44:国別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図45:国別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図46:国別ラテンアメリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図47:国別ラテンアメリカ市場前年比成長率(%)予測、2025年から2035年

- 図48:コンポーネント別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図49:コンポーネント別ラテンアメリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図50:ラテンアメリカ市場 構成要素別 前年比成長率(%)予測(2025年~2035年)

- 図51:ラテンアメリカ市場 技術別 市場規模(百万米ドル)分析(2020年~2035年)

- 図52:ラテンアメリカ市場 技術別 市場シェア(%)およびBPS分析(2025年~2035年)

- 図53:ラテンアメリカ市場 技術別 前年比成長率(%)予測(2025年~2035年)

- 図54:ラテンアメリカ市場 用途別 市場規模(百万米ドル)分析(2020年~2035年)

- 図55:ラテンアメリカ市場 用途別 市場シェア(%)およびBPS分析(2025年~2035年)

- 図56:ラテンアメリカ市場 用途別 前年比成長率(%)予測、2025年から2035年

- 図57:ラテンアメリカ市場 コンポーネント別 魅力度、2025年から2035年

- 図58:ラテンアメリカ市場 技術別 魅力度、2025年から2035年

- 図59:ラテンアメリカ市場の魅力度(用途別)、2025年から2035年

- 図60:ラテンアメリカ市場の魅力度(国別)、2025年から2035年

- 図61:西ヨーロッパ市場規模(百万米ドル)(構成要素別)、2025年から2035年

- 図62:西ヨーロッパ市場規模(百万米ドル)技術別、2025年から2035年

- 図63:西ヨーロッパ市場規模(百万米ドル)用途別、2025年から2035年

- 図64:西ヨーロッパ市場規模(百万米ドル)国別、2025年から2035年

- 図65:西ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図66:西ヨーロッパ市場規模シェア(%)およびBPS分析(国別)、2025年から2035年

- 図67:西ヨーロッパ市場前年比成長率(%)予測(国別)、2025年から2035年

- 図68:西ヨーロッパ市場規模(百万米ドル)コンポーネント別分析、2020年から2035年

- 図69:西ヨーロッパ市場シェア(%)およびBPSコンポーネント別分析、2025年から2035年

- 図70:西ヨーロッパ市場コンポーネント別前年比成長率(%)予測、2025年から2035年

- 図71:西ヨーロッパ市場規模(百万米ドル)技術別分析、2020年から2035年

- 図72:西ヨーロッパ市場シェア(%)およびBPS分析(技術別)、2025年から2035年

- 図73:西ヨーロッパ市場前年比成長率(%)予測(技術別)、2025年から2035年

- 図74:西ヨーロッパ市場規模(百万米ドル)用途別分析、2020年から2035年

- 図75:西ヨーロッパ市場シェア(%)およびBPS用途別分析、2025年から2035年

- 図76:西ヨーロッパ市場前年比成長率(%)予測用途別、2025年から2035年

- 図77:西ヨーロッパ市場におけるコンポーネント別魅力度、2025年から2035年

- 図78:西ヨーロッパ市場における技術別魅力度、2025年から2035年

- 図79:西ヨーロッパ市場におけるアプリケーション別魅力度、2025年から2035年

- 図80:西ヨーロッパ市場の国別魅力度(2025年~2035年)

- 図81:東ヨーロッパ市場規模(百万米ドル)-構成要素別(2025年~2035年)

- 図82:東欧市場規模(百万米ドル)技術別、2025年から2035年

- 図83:東欧市場規模(百万米ドル)用途別、2025年から2035年

- 図84:東欧市場規模(百万米ドル)国別、2025年から2035年

- 図85:東欧市場規模(百万米ドル)国別分析、2020年から2035年

- 図86:東欧市場規模シェア(%)およびBPS分析(国別)、2025年から2035年

- 図87:東欧市場前年比成長率(%)予測(国別)、2025年から2035年

- 図88:東欧市場規模(百万米ドル)コンポーネント別分析、2020年から2035年

- 図89:東欧市場シェア(%)およびBPSコンポーネント別分析、2025年から2035年

- 図90:東欧市場コンポーネント別前年比成長率(%)予測、2025年から2035年

- 図91:東欧市場価値(百万米ドル)技術別分析、2020年から2035年

- 図92:東欧市場価値シェア(%)およびBPS技術別分析、2025年から2035年

- 図93:東欧市場前年比成長率(%)予測技術別、2025年から2035年

- 図94:東欧市場規模(百万米ドル)用途別分析、2020年から2035年

- 図95:東欧市場シェア(%)およびBPS用途別分析、2025年から2035年

- 図96:東欧市場前年比成長率(%)予測用途別、2025年から2035年

- 図97:東欧市場におけるコンポーネント別魅力度(2025年~2035年)

- 図98:東欧市場における技術別魅力度(2025年~2035年)

- 図99:東欧市場における用途別魅力度(2025年~2035年)

- 図100:東欧市場の国別魅力度(2025~2035年)

- 図101:南アジア・太平洋地域の市場規模(百万米ドル)-構成要素別(2025~2035年)

- 図102:南アジア・太平洋地域の市場規模(百万米ドル)-技術別(2025~2035年)

- 図103:南アジア・太平洋地域市場規模(百万米ドル)用途別、2025年~2035年

- 図104:南アジア・太平洋地域市場規模(百万米ドル)国別、2025年~2035年

- 図105:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

- 図106:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図107:南アジア・太平洋地域市場前年比成長率(%)予測(国別)、2025年から2035年

- 図108:南アジア・太平洋市場価値(百万米ドル)コンポーネント別分析、2020年から2035年

- 図109:南アジア・太平洋市場価値シェア(%)およびBPSコンポーネント別分析、2025年から2035年

- 図110:南アジア・太平洋市場におけるコンポーネント別前年比成長率(%)予測(2025年~2035年)

- 図111:南アジア・太平洋市場における技術別市場規模(百万米ドル)分析(2020年~2035年)

- 図112:南アジア・太平洋市場における技術別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図113:南アジア・太平洋市場における技術別前年比成長率(%)予測、2025年から2035年

- 図114:南アジア・太平洋地域市場規模(百万米ドル)用途別分析、2020年から2035年

- 図115:南アジア・太平洋市場におけるアプリケーション別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図116:南アジア・太平洋市場におけるアプリケーション別前年比成長率(%)予測、2025年から2035年

- 図117:南アジア・太平洋市場におけるコンポーネント別市場魅力度、2025年から2035年

- 図118:南アジア・太平洋地域市場の魅力度(技術別)、2025年から2035年

- 図119:南アジア・太平洋地域市場の魅力度(用途別)、2025年から2035年

- 図120:南アジア・太平洋地域市場の魅力度(国別)、2025年から2035年

- 図121: 東アジア市場規模(百万米ドル)コンポーネント別、2025年から2035年

- 図122:東アジア市場規模(百万米ドル)技術別、2025年から2035年

- 図123:東アジア市場規模(百万米ドル)用途別、2025年から2035年

- 図124:東アジア市場規模(百万米ドル)国別、2025年から2035年

- 図125:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図126:東アジア市場シェア(%)およびBPS分析 国別、2025年から2035年

- 図127: 東アジア市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図128:東アジア市場規模(百万米ドル)の構成要素別分析(2020年から2035年)

- 図129:東アジア市場規模シェア(%)とBPSの構成要素別分析(2025年から2035年)

- 図130:東アジア市場 構成要素別 前年比成長率(%)予測(2025年~2035年)

- 図131:東アジア市場 技術別 市場規模(百万米ドル)分析(2020年~2035年)

- 図132:東アジア市場における技術別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図133:東アジア市場における技術別前年比成長率(%)予測、2025年から2035年

- 図134:東アジア市場における用途別市場価値(百万米ドル)分析、2020年から2035年

- 図135:東アジア市場におけるアプリケーション別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図136:東アジア市場におけるアプリケーション別前年比成長率(%)予測、2025年から2035年

- 図137:東アジア市場におけるコンポーネント別市場魅力度、2025年から2035年

- 図138:東アジア市場における技術別魅力度(2025年~2035年)

- 図139:東アジア市場における用途別魅力度(2025年~2035年)

- 図140:東アジア市場における国別魅力度(2025年~2035年)

- 図141:中東・アフリカ市場規模(百万米ドル)-構成要素別、2025年から2035年

- 図142:中東・アフリカ市場規模(百万米ドル)-技術別、2025年から2035年

- 図143:中東・アフリカ市場規模(百万米ドル)-用途別、2025年から2035年

- 図144:中東・アフリカ市場規模(百万米ドル)国別、2025年から2035年

- 図145:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図146:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図147:中東・アフリカ市場の前年比成長率(%)予測(国別、2025年~2035年)

- 図148:中東・アフリカ市場規模(百万米ドル)の構成要素別分析(2020年~2035年)

- 図149:中東・アフリカ市場における構成要素別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図150:中東・アフリカ市場における構成要素別前年比成長率(%)予測、2025年から2035年

- 図151:中東・アフリカ市場規模(百万米ドル)技術別分析、2020年から2035年

- 図152:中東・アフリカ市場規模シェア(%)およびBPS分析(技術別)、2025年から2035年

- 図153:中東・アフリカ市場 技術別 前年比成長率(%)予測(2025~2035年)

- 図154:中東・アフリカ市場 用途別 市場規模(百万米ドル)分析(2020~2035年)

- 図155:中東・アフリカ市場における用途別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図156:中東・アフリカ市場における用途別前年比成長率(%)予測、2025年から2035年

- 図157:中東・アフリカ市場における構成要素別魅力度(2025年~2035年)

- 図158:中東・アフリカ市場における技術別魅力度(2025年~2035年)

- 図159:中東・アフリカ市場における用途別魅力度(2025年~2035年)

- 図160:中東・アフリカ地域における国別市場魅力度(2025年~2035年)