❖本調査資料に関するお問い合わせはこちら❖

ツナ缶市場規模とシェア予測見通し 2025年から2035年

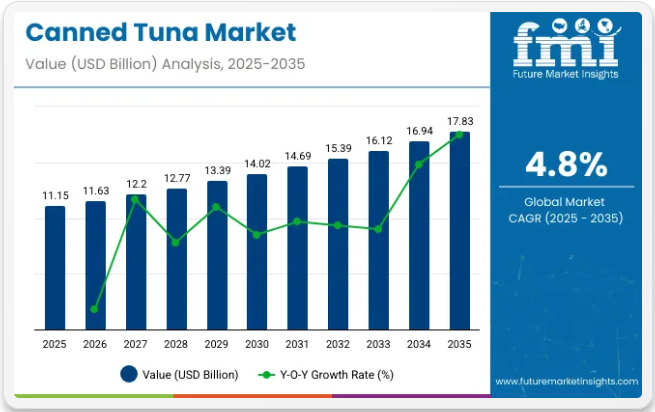

世界のツナ缶市場規模は2025年に111億5000万米ドルと評価され、2035年までに178億3000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.8%となる見込みです。

水産物市場では、水産物消費の増加、価格低下、高タンパク質で長期保存可能な食品への需要など複数の要因により、売上高が着実に伸び続けている。缶詰マグロはサラダ、サンドイッチ、パスタ料理、ミールキットなど幅広い用途で利用されるため、世界的なタンパク質市場において依然として主要製品である。

インフレや消費者のコスト削減策といった経済状況も、生鮮・冷凍水産物に代わる経済的な選択肢としてツナ缶の人気上昇に寄与している。

メーカー各社は、フレーバー付きツナパウチ、高級フィレ、高タンパクスナックパックなどの製品差別化と革新に注力している。タイ・ユニオン・グループ、ボルトン・グループ、スターキスト、東元産業、バンブルビー・フーズといった企業は、持続可能性戦略、合併、トレーサビリティ技術開発により市場で一歩リードしている。

BPAフリー缶やリサイクル可能なパウチといった環境配慮型包装の推進も、業界基準を変える要因となっている。

健康志向の消費者は、低水銀・高オメガ3・クリーンラベルのツナ缶製品をますます重視している。これにより日本・米国・欧州などでは、プレミアムフィレ、有機認証品、竿釣り漁獲ツナが消費者向け製品ラインに導入されている。

さらに小売業者のプライベートブランド缶詰ツナも競争上の脅威となり、有名メーカーはブランディング強化・透明性向上・持続可能性認証の必要性に迫られている。

EUや米国による違法・無報告・無規制漁業(IUU漁業)規制の強化は、グローバルサプライチェーンに深刻な打撃を与えている。こうした状況下で、将来の市場シェア拡大を図る企業はブロックチェーンによるトレーサビリティや持続可能な供給源との提携に注力している。また、デジタル販売やECチャネルが成長を牽引している。消費者が大量購入・バラエティパック・レディミール形式のツナを自社販売チャネルで購入する傾向が強まっているためだ。

優れた漁業インフラと低価格という強みを背景に、アジア太平洋地域は最大の生産拠点であり続ける一方、北米と欧州はプレミアム・付加価値型ツナ缶市場での地位を維持する見込みである。栄養価が高く持続可能なシーフードという手軽な選択肢への需要増加は新市場開拓を促し、これにより缶詰マグロは世界のシーフード産業において回復力と適応性を備えた製品となる。

缶詰マグロの一人当たり消費量

缶詰マグロの一人当たり消費量は、食習慣・シーフードの入手可能性・消費者嗜好の影響を受け、地域間で大きく異なる。先進国では確立されたシーフード消費パターンと加工タンパク源へのアクセス拡大により、一般的に摂取量が高い。

- 先進国:米国、スペイン、イタリア、フランス、日本などの国々では、一人当たりのツナ缶消費量が高い。これらの国々では、マグロを用いた長年の食文化が根付いており、消費者はその利便性、保存性、栄養価を高く評価している。小売店への浸透率が高く、プライベートブランドとプレミアムブランドの両方が広く入手可能である。

- 新興市場:ブラジル、インド、中国、南アフリカなどの国々では、一人当たりの消費量は低いが、徐々に増加傾向にある。都市化、西洋食文化への接触、中産階級の所得増加が需要拡大に寄与している。都市部世帯では手軽なタンパク源として缶詰マグロの人気が高まっているが、多くの地域では依然として生鮮魚が主流である。

缶詰マグロ市場における認証要件

認証要件は、グローバルサプライチェーン全体における食品安全、環境責任、規制順守を確保する上で缶詰マグロ市場において極めて重要な役割を果たす。マグロは国際的に広く消費・取引されるため、生産者や輸出業者は主要市場へのアクセスと消費者信頼の構築に向け、複数の基準を満たす必要がある。これらの認証は安全プロトコル、持続可能な調達、宗教的食習慣、政府規制に及ぶ。

- 食品安全認証:缶詰マグロ製造業者はHACCP(危害分析重要管理点)、ISO 22000、BRC(英国小売業協会)グローバルスタンダードなどの食品安全システムに準拠しなければならない。これらの認証は、生産プロセス全体における衛生管理、リスク管理、規制順守を保証する。

- 持続可能性認証:海洋管理協議会(MSC)やフレンズ・オブ・ザ・シーなどの認証は、マグロが持続可能な漁業から調達されていることを確認する。これらのラベルは、小売業者や環境意識の高い消費者からますます求められるようになっている。

- ハラールおよびコーシャー認証:特定の消費者層へのアクセスを確保するため、多くの缶詰マグロ生産者はハラールまたはコーシャー認証を取得し、宗教的食規律への適合を証明しています。

- FDAおよびEU規制への適合:米国およびEU市場に参入する製品は、表示の正確性、水銀含有量制限、原産地追跡可能性を含む厳格な規制ガイドラインを満たす必要があります。米国FDAの水産物HACCP規制またはEUの食品接触材料・衛生法への適合が不可欠です。

半期市場動向レポート

下記の表は、世界産業における基準年(2024年)と当年度(2025年)の6ヶ月間のCAGR変動を比較評価したものです。この分析は市場パフォーマンスの重要な変化を明らかにし、収益実現パターンを示唆することで、関係者に年間を通じた成長軌道の明確な展望を提供します。上半期(H1)は1月から6月まで、下半期(H2)は7月から12月までを指します。

2025年から2035年までの半期ごとの世界産業予測複合年間成長率(CAGR)は上記表の通りです。2024年前半(H1)は4.4%のCAGRで成長し、同年後半(H2)は5%とやや加速すると予測されています。

CAGRは2025年前半に4.7%へやや上昇し、後半も5.2%で成長を継続すると予測される。業界は前半(H1 2025)で39ベーシスポイントの低下、後半(H2 2025)で64ベーシスポイントの上昇を記録した。

主要投資セグメント別マグロ缶詰市場分析

本市場は製品タイプ、製品形態、風味、販売チャネル、地域別に区分される。製品タイプ別では、白身マグロ缶詰、赤身マグロ缶詰、特殊マグロ缶詰に分類される。製品形態別では、チャンク(塊)、ソリッド(固形)、その他(フレーク状・ミンチ状)に区分される。風味別では、無調味と調味済みで分類される。

販売チャネル別では、B2B/HoReCa、ハイパーマーケット/スーパーマーケット、コンビニエンスストア、オンライン小売、その他(専門店、ディスカウントストア、百貨店、外食産業向け流通業者)に分類される。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中央アジア、ロシア・ベラルーシ、バルカン・バルト諸国、中東・アフリカに分類される。

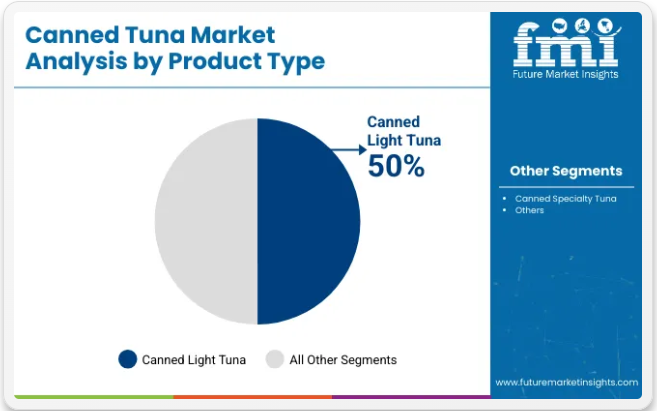

製品タイプ別では、2025年にライトツナ缶が最大の市場シェアを占める見込み

ライトツナ缶は製品タイプ別で世界のツナ缶市場を支配し、2025年には50%の市場シェアを獲得すると予測される。手頃な価格、マイルドな味わい、多様な料理用途への適応性が、世界中の消費者に好まれる理由である。

主にカツオやキハダマグロから製造されるこの製品は、より高価なビンナガマグロに代わる手頃な代替品を提供している。タイユニオン(チキン・オブ・ザ・シー)、スターキスト、ボルトングループ(リオマーレ)などの主要メーカーは、多様な顧客層を惹きつけるため、バルク包装、単品用パウチ、革新的なフレーバーに多額の投資を行っている。

さらにライトツナは、ビンナガマグロに比べて水銀含有量が少ないため、頻繁な摂取に適した安全な選択肢として好まれています。小売チェーンも、経済的なファミリーサイズマルチパックやプライベートブランド製品の提供を通じてセグメント成長に貢献しています。

高タンパクで調理不要の食事を求める消費者は、サラダ・サンドイッチ・パスタ料理に最適なライトツナ缶を好む。コスト効率を重視する外食産業事業者や卸売業者も需要を支えている。幅広い用途・安全性・低価格を背景に、ライトツナ缶は予測期間を通じて主導的地位を維持し、世界的な小売・外食チャネル双方で安定した売上を牽引すると見込まれる。

製品形態別では、チャンクツナが2025年に市場シェアを支配

製品形態別では、チャンクツナセグメントが2025年に40%の市場シェアを維持し、世界的なツナ缶市場をリードし続ける見込みである。チャンクツナは食感、汎用性、手頃な価格の完璧な組み合わせを提供し、多様なレシピに理想的である。

塊状ツナは、丸ごと販売されるソリッドフィレとは異なり、サラダ、サンドイッチ、キャセロール、パスタに適した小さく扱いやすいサイズに予めカットされている。この利便性は、調理効率を重視する多忙な消費者や業務用外食事業者から高い支持を得ている。

バンブルビー、センチュリーパシフィック、ジェアルサ・リアンセイラなどの主要ブランドは、塩水漬け、オリーブオイル漬け、ひまわり油漬けなど多様な包装オプションでチャンクツナを展開し、この需要に応えています。この形態はコスト効率に優れ、ホテル、カフェテリア、業務用厨房などの大量購入者に支持されています。チャンクツナの入手しやすさと使い勝手の良さは、一般家庭からプロの厨房まで幅広い人気を保証しています。

さらに、BPAフリー包装、再封可能なパウチ、イージーオープン缶が製品の価値提案を高め、継続的な顧客関心を喚起している。実用性と多様な調理ニーズへの適応性により、チャンクツナセグメントは予測期間中、ツナ缶市場における主導的地位を維持する見込みである。

風味別では、フレーバードツナが2025年から2035年にかけて最高CAGRを記録する見込み

世界の缶詰マグロ市場におけるフレーバー付きマグロセグメントは、消費者の嗜好の変化と付加価値のある水産物製品への需要拡大を背景に、2025年から2035年にかけて最高となる5.7%のCAGRで拡大すると予測される。スパイシーチリ、レモンペッパー、ガーリックハーブ、地中海ブレンドなどのフレーバー付きマグロ製品は、食事に多様性と刺激を求める若い消費者層の間で人気を集めている。

この傾向は、高タンパクで即食可能なスナックを求める多忙なビジネスパーソンや健康志向の購買層にも支えられている。メーカーは、手軽な開封性や外出先での消費を想定した単品用パウチ包装を採用したプレミアム風味ツナ製品ラインで対応している。こうした製品は、特に都市部市場における世界的な食文化の影響力拡大や実験的な食習慣の台頭と合致している。

さらに、風味付きツナは差別化と革新が売上を牽引するECや専門食品チャネルで成功を収めている。タイ・ユニオンやボルトン・グループなどの企業は、限定版や地域特化フレーバーを投入しニッチ市場を獲得中だ。食の嗜好が大胆なエスニック・グルメ志向へ進化する中、風味付きツナ缶は小売・外食産業チャネル双方において、従来型の無味製品を上回る堅調な成長が見込まれる。

販売チャネル別では、オンライン小売が2025年から2035年にかけて最高CAGRで成長

オンライン小売セグメントは、世界的なECプラットフォームの普及拡大を背景に、2025年から2035年にかけて6.2%という缶詰マグロ市場で最速のCAGRを記録すると予測される。消費者が利便性と宅配サービスをますます重視する中、缶詰マグロのような加工食品のオンライン食料品購入が急増している。

主要小売業者やブランドは、パーソナライズされたオファー、定期購入モデル、特定の購買者嗜好に合わせたプロモーションを通じてデジタルチャネルを最適化している。COVID-19パンデミックはこの移行を加速させ、より多くの家庭や外食事業者がアプリやウェブサイトを通じて常温保存可能なシーフードを購入するようになった。オンラインプラットフォームはまた、専門フレーバー、持続可能な選択肢、健康認証製品など、従来店舗では入手困難な製品バリエーションをブランドが展示する機会を提供する。

さらに、都市部および準都市部の消費者は、多忙なライフスタイルとスマートフォン普及率の拡大により、デジタル購入をますます好む傾向にある。Amazon Fresh、Walmart Online、地域別電子食料品プラットフォームなどの主要プレイヤーは、即日配送やロイヤルティプログラムを提供することでこの傾向を後押ししている。デジタル小売インフラが成熟するにつれ、ツナ缶のオンライン販売は上昇傾向を維持し、オフライン販売チャネルの成長を大幅に上回ると予想される。

業界の主なハイライト

原材料価格の変動性とサプライチェーンの混乱

マグロ缶詰業界全体は、原材料価格の変動リスクに直面している。この変動は、不安定なマグロ漁獲量、燃料費の高騰、主要調達地域である太平洋・インド洋における地政学的課題によって引き起こされている。輸送と港湾の混雑はスケジュールを乱し、特にアジアで顕著な問題となっている。

メーカーは調達先の多様化、漁船の近代化、漁業協同組合との長期契約を通じてこの問題に対処し、サプライチェーンの不安定性を軽減しようとしている。コスト効率の高い生産に焦点を当て、加工工場の再編や戦略計画への動的価格設定の組み込みを重視しているブランドはごく一部である。

サプライチェーンの透明性向上も改善要因であり、企業は追跡システムを近代化することでトレーサビリティを保証している。こうした企業の取り組みは市場安定の基盤となり、原料価格の変動が利益や製品供給に与える影響を最小限に抑える。

水銀・マイクロプラスチック汚染への懸念

消費者によるマグロの水銀・マイクロプラスチック含有への懸念が、水産物の安全性を議論の焦点に押し上げている。その結果、特に北米と欧州では「低水銀」かつ検査済みの認証付き缶詰マグロへの需要が高まっている。

メーカーは調達プロセスの透明性向上、第三者機関による野生マグロの遺伝子解析、加工工程での品質管理強化で対応。ブランドは「竿釣り」や「FADフリー」マグロを宣伝し、これらの漁法が混獲リスク低減と環境問題緩和に寄与すると訴求している。

さらに、一部企業は規制基準を満たすだけでなく、それを大幅に上回る浄化技術や衛生プロトコルを導入している。消費者の食品安全意識が高まる中、検証可能な検査、クリーンラベル包装、啓発的マーケティングキャンペーンを通じて積極的に課題に取り組むブランドが市場で競争優位性を獲得している。

EU・米国における違法・無報告・無規制漁業(IUU漁業)の輸入規制強化

EUのIUU漁業規制と米国水産物輸入監視プログラム(SIMP)による違法・無報告・無規制(IUU)漁業への厳しい措置は、ツナ缶メーカーに重大な課題を突きつけている。規制違反の結果として輸入禁止、罰則、主要市場へのアクセス喪失といった事態も起こりうる。

コンプライアンス確保のため、メーカーは倫理的な調達とトレーサビリティを重視。ブロックチェーン技術を活用し、海洋から店頭に至る製品保証を実現している。MSC(海洋管理協議会)認証やドルフィンセーフラベルは、市場信頼性を得るための必須要件となりつつある。

さらに、企業は持続可能な漁業コミュニティへの支援に注力し、船舶へのリアルタイム監視技術導入を進めている。この潮流は小売業者が持続可能性と倫理的漁業規範を模範的に遵守するブランドを求めることで、世界のサプライチェーンを揺るがしており、業界全体を責任ある透明性のある慣行へと導いている。

高タンパク・低炭水化物ダイエットの急増がマグロベースのイノベーションを牽引

ケトやパレオなど高タンパク・低炭水化物ダイエットが特に流行している。人々はマヨネーズではなく、手軽なタンパク源としてツナ缶を選ぶようになった。その結果、健康志向の消費者向けに特別に設計された様々なマグロベース製品の需要が高まっている。

健康志向の人々が缶詰マグロを選ぶ理由は、そのタンパク質が低コストである点にある。一方、従来缶詰食品を提供してきたメーカーは、フレーバー付きマグロパウチ、マグロベースのスナックパック、キヌアやひよこ豆などのスーパーフードを加えた即食プロテインボウルなど、多くの新商品を投入している。

各ブランドはキャンペーンを通じて、高オメガ3・高タンパク質といった健康効果や心臓の健康維持効果にも焦点を当てています。ナトリウム含有量の削減と純粋な原材料の使用を目的とした「クリーンラベル」推進派との連携も新たな方向性です。この変革により、マグロの缶詰は従来の顧客層や高品質タンパク源を求めるアスリートだけでなく、より若い顧客層も見逃せない新たなフィットネス製品へと進化しています。

プレミアム化とグルメマグロ製品の台頭

高品質でユニークなツナ缶を求める消費者が増加したことで、職人技による手切りフィレや持続可能な漁法で獲られたツナの持続可能性が注目される現象が生まれています。この傾向は特に欧州、日本、北米などの市場で顕著で、各ブランドがエキストラバージンオリーブオイル、トリュフオイル、地中海風スパイスブレンドで包装されたプレミアムフィレを発売しました。

竿釣りマグロもブランド化され、単なる切り身ではなく「高級タンパク源」として公に「天然物」と銘打たれた。ガラス瓶やBPAフリー缶といった包装技術の革新が製品にさらなる付加価値をもたらしている。

各社は独自の漁場、伝統的加工法、高級調達地を強調したストーリーテリングで、手に入るグルメ体験を創出している。これらの企業は自社製品を宣伝できるだけでなく、他分野への進出によって市場規模を拡大することも可能です。

市場の集中度

世界的な缶詰マグロ市場は中程度から高い集中度を示しており、タイ・ユニオン・グループ(チキン・オブ・ザ・シー、ジョン・ウェスト)、ボルトン・グループ(リオ・マーレ)、スターキスト、東元産業、バンブルビー・フーズといった多国籍企業(MNC)が市場の大半を支配しています。

これらの組織化された企業は、グローバルサプライチェーンの利点、ブランド認知度、大量生産、プレミアム製品の導入により、世界的に大きな市場シェアを占めている。主な戦略は、持続可能性認証(MSCやドルフィンセーフなど)、デジタルトレーサビリティソリューションの導入、付加価値マグロ製品(フレーバー付きマグロやマグロミールキットなど)への参入、小売パートナーシップである。米国、日本、欧州などの主要市場では、大量購買力、流通効率、的を絞った買収を活用する企業が主導的立場にある。

一方、非組織セグメントは、特に東南アジア、ラテンアメリカ、アフリカの一部地域など価格に敏感な市場で繁栄するローカルブランド、小規模漁業、プライベートブランドで構成されている。彼らの戦略は、地元で調達した手頃な価格のマグロを、多くの場合地元の食料品店や卸売市場を通じて販売することです。多くの地元ブランドは認証や大きなマーケティング予算を持たないかもしれませんが、それでもより費用対効果の高い代替品や、外食産業や機関向けのバルク包装を提供することで競争しています。

この分野は統合が進む段階にあり、多国籍企業は新たな市場でより大きな存在感を確立するため、地域企業を買収しています。タイユニオンのレッドロブスター出資やボルトングループによるトライマリン買収は、両社が垂直統合型拡大に注力している好例である。

スーパーマーケットのプライベートブランドツナも、市場シェアを脅かされる大手企業と巧みに競合しており、市場に留まるためにはイノベーションとブランディングによる差別化が必須となっている。

国別洞察

以下の表は、缶詰マグロ消費量上位3カ国の推定成長率を示す。米国、日本、イタリアは安定した消費が見込まれ、2035年までのCAGRはそれぞれ3.8%、2.5%、3.2%と予測される。

米国 – ツナベースのミールキットと即食(RTE)イノベーションの成長

米国缶詰ツナ市場は、主要ブランドであるスターキスト、バンブルビー、ワイルドプラネットが即食(RTE)ミールキット、フレーバー付きツナボウル、ツナ入りサラダを強化するにつれ、より調理済みイノベーションへと方向転換しているようだ。

利便性と高タンパク質・手軽な食事への需要増加を受け、メーカーは多忙なビジネスパーソンやフィットネス愛好家向けに、味付け済み・電子レンジ対応・再封可能なツナパックを展開中。地中海風、タイ風、韓国風などエスニック風味のバリエーションがブランドの差別化に貢献している。

eコマースの潮流とDTC(消費者直販)サブスクリプションも大きな役割を果たしており、ツナスナックパックのカスタマイズ化が進んでいる。企業はクリーンラベル素材、ケトフレンドリーな配合、グルテンフリーオプションを採用し、若年層の訴求に注力。これにより健康志向で時間のない消費者にとって、ツナ缶は長きにわたり定番商品であり続ける。

日本 – 高級マグロの拡大とハイエンド小売ブランディング

ハゴロモフーズ、マルハニチロ、K&K缶詰食品などの企業による高級グレードの職人技マグロの生産により、ツナ缶市場は新たな変貌を遂げました。従来のUV処理された大量生産のキハダマグロ缶詰とは異なり、新たなガラス瓶詰め製品には、発泡パック入りで独自ソースを添えたプレミアムな超薄切りキハダマグロやクロマグロのフィレが詰められる見込みだ。

メーカー各社は、熟成マグロの提供、手作業によるカスタムフィレ加工、特製ソース(例:柚子醤油、味噌グレーズ)で差別化を図っている。家庭での高級食体験としての新たなマグロの潮流は、専門店やデパ地下を通じて一部販売されている。さらに、贈答用パッケージを想定したマグロ詰め合わせの販売は、ブランドにプレミアム感を付与し、日本のトレンドシーフード市場における地位を高めている。

イタリア – 風味付け&地中海風マグロフィレの人気の高まり

イタリアのツナ缶市場は変容中だ。リオ・マーレ(ボルトン・グループ)、カリッポ、アス・ド・マールといったブランドが、従来のオリーブオイル漬けではなく地中海風風味付けツナを投入している。ハーブ風味、トリュフ風味、サンドライトマト漬けのフィレは、本物の味と高品質を重視するイタリア人の間で人気を集めている。

小売業者はこれに加え、職人漁法や低温オーブン調理のブランドレシピを強調し、ジャーツ社の両面コーティング魚用サランラップを積極的に推進している。また、本格的な味わいを損なわずに手軽な調理を実現するイタリアの取り組みの中で、高級パスタへのツナ追加や調理済みサラダキットの提案も登場している。一部のレストランやピッツェリアでは、グルメ向けマグロを用いた料理の開発にも取り組んでおり、これがイタリアの食文化において缶詰マグロの高級イメージを同時に高めている。

競争展望

世界規模のツナ缶市場は競争が激化しており、タイユニオン(チキン・オブ・ザ・シー、ジョン・ウェスト)、バンブルビー、スターキスト、ボルトングループ(リオ・マーレ)、ドンウォン産業が優位な立場を占めている。製造企業は現在、市場シェア拡大に向け、製品革新、持続可能な生産、プレミアム化を推進している。

無糖フレーバーのツナパウチ、高級ツナフィレ、即席調理済み食品は若年層消費者の間で人気を集めている。タイユニオンは業界初となるツナベースのデリミート代替品「イエローフィンツナスライス」を発売し飛躍を遂げた。一方バンブルビーは健康志向の消費者向けに高タンパク質スナックキットシリーズを展開。

他企業も持続可能な漁業に注力し、MSC認証の取得やブロックチェーン技術による完全なトレーサビリティを実現。倫理意識の高い消費者市場に訴求している。さらにプライベートブランド開発、オンラインDTCチャネル、食事宅配サービスとの提携がブランド認知度を向上させている。こうした活発な競争が製品差別化と消費者主導のイノベーションを通じ、市場成長を牽引している。

主要メーカー

- Thai Union Group PCL

- Bumble Bee Foods, LLC

- Starkist Co.

- Dongwon Industries Co., Ltd.

- Princes Group

- Bolton Group (Rio Mare)

- Century Pacific Food, Inc.

- American Tuna, Inc.

- Wild Planet Foods, Inc.

- Jealsa Rianxeira S.A.U.

- Frinsa del Noroeste S.A.

- Alfa Gamma Group (Calvo)

- Iberconsa Seafood Processing

レポートの主要セグメント

製品タイプ別:

ホワイトツナ缶詰、ライトツナ缶詰、特殊ツナ缶詰

製品形態別:

チャンク、ソリッド、フレーク、その他

風味別:

無調味、調味済み

販売チャネル別:

B2B/HoReCa、B2C、ハイパーマーケット/スーパーマーケット、コンビニエンスストア、オンライン小売、その他

地域別:

北米、ラテンアメリカ、欧州、中東・アフリカ、東アジア、南アジア、オセアニアの主要国において業界分析を実施

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- トレンドと成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品タイプ

- 製品形態

- 風味

- 販売チャネル

- 製品タイプ別 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 白身ツナ缶詰

- ライトツナ缶詰

- 特殊ツナ缶詰

- 製品形態別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- チャンク

- ソリッド

- その他

- 風味別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 無香料

- フレーバー付き

- 販売チャネル別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- B2B/HoReCa

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- オンライン小売

- その他

- 地域別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中央アジア

- ロシア・ベラルーシ

- バルカン・バルト諸国

- 中東・アフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- ラテンアメリカ 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 西ヨーロッパ 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中央アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ロシアおよびベラルーシにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- バルカン諸国およびバルト諸国における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品タイプ、製品形態、フレーバー、販売チャネル別における30カ国の2035年までの販売予測

- 競合評価、主要企業別シェア分析、競争ダッシュボード

- 企業プロファイル

-

- Thai Union Group PCL

- Bumble Bee Foods, LLC

- Starkist Co.

- Dongwon Industries Co., Ltd.

- Princes Group

- Bolton Group (Rio Mare)

- Century Pacific Food, Inc.

- American Tuna, Inc.

- Wild Planet Foods, Inc.

- Jealsa Rianxeira S.A.U.

-