❖本調査資料に関するお問い合わせはこちら❖

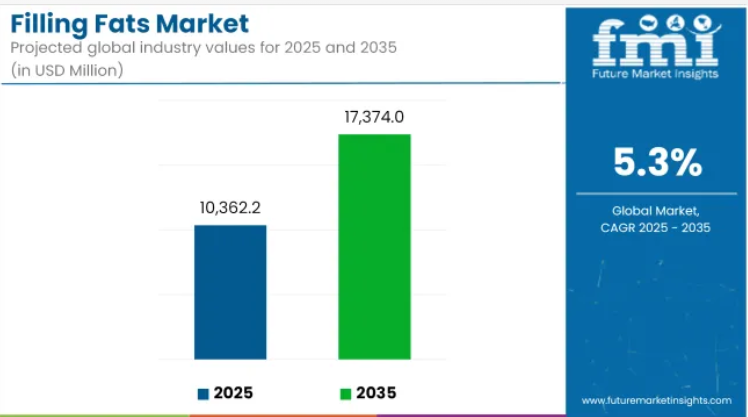

2025年における世界の充填用油脂市場規模は103億6,220万米ドルと評価され、持続的な拡大が見込まれております。2035年までに173億7,400万米ドルに達すると予測され、年平均成長率(CAGR)5.3%を示しております。

この成長は、加工食品分野、特に菓子類やベーカリー製品ラインにおける顕著な変革に支えられており、メーカー各社が機能性と経済性を兼ね備えた代替油脂をますます選択する傾向にあります。

充填用油脂は、ココアバターなどの高級油脂の食感や口溶けを再現できる特性から、多様な製品開発において配合しやすい原料として注目を集めております。

市場は複数の要因が重なり影響を受けております。先進国・新興国双方における、手頃な価格でありながら贅沢な味わいのチョコレート製品への需要増加が、特に大量生産されるスナックやデザート分野において、カカオバター代替品の採用を加速させております。加えて、従来のカカオバターやパーム油の世界的な価格変動が、充填用油脂のカスタマイズされたブレンドへの移行を促進しております。

しかしながら、トランス脂肪酸含有量に関する規制当局の監視強化や、パーム油由来原料の持続可能性に関する課題が、市場拡大に制約を課しております。しかしながら、非水素添加およびクリーンラベル脂肪システムに関するイノベーションがこうしたリスクを軽減しています。主要メーカーは、多様な製品テクスチャー、融点、消費者の健康懸念に対応する多機能脂肪システムへの研究開発投資を拡大していることが確認されています。

2035年までに、構造化脂質システムと酵素的エステル交換技術がより主流となり、充填用脂肪分野における製品配合の標準を再構築すると予想されます。菓子および加工ベーカリー分野は、継続的な製品投入、変化する嗜好、プレミアム化トレンドの拡大に支えられ、主要な最終用途産業としての地位を維持すると予測されます。

アジア太平洋地域およびラテンアメリカの新興市場では、コンビニエンスフードや菓子類の消費増加を背景に、高い成長機会が期待されます。全体として、充填用油脂市場は安定しつつも価値主導型の成長を遂げる10年を迎えようとしており、汎用性と持続可能性が将来の成功における中核的な差別化要因となるでしょう。

半期ごとの市場動向

下記の表は、世界のフィリング脂肪産業における基準年(2024年)と当年度(2025年)の6ヶ月間のCAGR変動を比較評価したものです。本分析は業績の重要な変化を明らかにし、収益実現パターンを示すことで、関係者に年間を通じた成長軌道のより明確な展望を提供します。上半期(H1)は1月から6月までを指します。下半期(H2)は7月から12月までとなります。

2024年から2034年までの10年間の前半(H1)において、事業は4.7%のCAGRで急成長すると予測されております。その後、同10年間の後期(H2)では5.1%というより高い成長率が見込まれております。その後、2025年度前半から2035年度後半にかけては、前半のCAGRが5.0%に上昇し、後半も5.3%と高い水準を維持すると予測されます。前半(H1)では30ベーシスポイント(BPS)の増加が見込まれ、後半(H2)では20ベーシスポイント(BPS)の増加が見込まれます。

主要投資セグメント別フィリング用油脂市場分析

ベーカリー用フィリングは再配合推進の恩恵を受ける

ベーカリー用途は、コスト効率と機能性を兼ね備えた油脂システムへの需要を背景に安定した成長が見込まれ、2025年までにフィリング用油脂市場の27.5%を占めると推定されます。このセグメントは、表示透明性と規制基準への対応を目的に、工業用ベーカリーが非水素添加・パームフリーブレンドへ移行する中で進化を続けています。

EUでは、ベーカリー用脂肪の再配合は、トランス脂肪酸やアレルゲンの正確な表示を義務付ける消費者向け食品情報に関するEU規則(EU)No 1169/2011に準拠する必要があります。これにより、クラム(生地のきめ)の食感や感覚的体験を損なうことなく、ショートニングの特性を模倣する構造化脂質システムへの注目が高まっています。

バンジ・ローダーズ・クロクランやAAKなどの企業は、保存期間の延長とエアレーション安定性をサポートする特殊ベーカリー用フィリング脂肪を発売しています。さらに、酵素によるエステル交換処理油脂は、飽和脂肪酸含有量が低く可塑性が向上しているため、進化する栄養基準を満たす製品として認知度を高めています。

西ヨーロッパおよび東南アジアにおける職人的製法、冷凍、焼成用生地セグメントの成長は、多機能性を備えたクリーンラベル対応のベーカリー用充填油脂の需要拡大につながると予想されます。パーム油やシアバターなどの主要原料価格の変動が調達戦略に影響を与え続ける一方、特注油脂マトリックスの革新により配合コストの抑制が期待されています。全体として、ベーカリー用途は充填用油脂メーカーにとって重要なイノベーションのフロンティアであり続ける見込みです。

プレミアム配合を支える冷凍デザート分野

冷凍デザートは、プレミアムおよび植物性アイスクリームの充填材での採用増加を背景に、2025年までに充填用油脂市場の12.6%を占めると予測されています。このセグメントは、特に一人当たりの冷凍デザート消費量が高い欧米市場において、非乳製品および乳製品フォーマット全体でのクリーミーさと安定したエアレーションをサポートするために戦略的に活用されています。

FDAの「非乳製品」製品の定義およびトランス脂肪酸削減ガイドライン(21 CFR Part 101.9)との規制整合性が、非水素添加充填用油脂ベースの採用を加速させています。富士油業グループやウィルマー・インターナショナルなどの企業は、オーバーラン(膨張率)と低温安定性を最適化するブレンドを導入し、冷凍デザート用油脂の製品ラインを拡充しております。

これらの製品は、濃厚タイプと低脂肪タイプの双方において、無水乳脂肪やパーム核油分画に取って代わりつつあります。さらに、ムースの食感と冷凍形態を組み合わせたハイブリッドデザートの登場により、凍結・解凍サイクルにおけるブルーム現象や風味劣化に耐える高融点油脂システムの需要が高まっております。

脂質結晶化技術の革新により、ビーガン、ケト、低GIデザートなど、多様な食感の差別化が可能となっています。冷凍デザートにおける「贅沢感」と「健康」のトレードオフが継続する中、機能性、持続可能性、アレルゲンフリー表示に注力するフィリング脂肪サプライヤーは、このニッチ市場で競争力を維持し続けるでしょう。

市場集中度

ティア1は、世界規模で幅広い事業を展開し、多様な製品ポートフォリオを有するため、非常に大きな市場影響力を持つ多国籍企業が支配しています。カーギル社はティア1に属する代表的な企業であり、ベーカリー、菓子、乳製品代替用途向けに設計されたフィリング脂肪の全ラインを提供しております。

同社は世界規模の統合サプライチェーンを有し、フィリング脂肪技術のためのイノベーションセンターへの積極的な投資を約束しております。同様に、バンジ社は農業事業開発におけるインフラを通じて調整を行い、全てのフィリング脂肪商品の原料品質を保証しております。

ティア2には、より確立された地域プレイヤーが含まれます。その中には特定の市場や用途で強固な地位を築いている企業も存在します。ウィルマー・インターナショナルとIOIグループは、戦略的な買収や合弁事業を通じて世界的な存在感を拡大しつつ、アジア市場で確固たる地位を維持しています。

これらの企業は通常、充填用油脂において包括的な製品ポートフォリオを有していますが、販売手法においては地域的な重点がより強く置かれています。ミューワ・インターナショナルは菓子用充填油脂の専門化を通じて重要なプレイヤーとなり、一方、不二製油グループは健康志向セグメントに対応した革新的な植物性配合により市場シェアを拡大しています。

第3層には、特定の用途やニッチ市場を主に扱う小規模で専門性の高い生産者が含まれます。インターコンチネンタル・スペシャリティ・ファッツ社は、高級菓子用途向けの優れたココアバター代替品・代替素材の開発で優位性を確立しています。一方、ムシムマスグループは、完全なトレーサビリティと垂直統合を実現したパーム油ベースのフィリング脂肪ソリューションに注力しています。

これらの企業は、通常、専門性を持ち、優れた顧客サービス対応力を維持し、市場需要に対する機敏性を高めていますが、それにもかかわらず、差別化された、あるいは個別化された製品を求める顧客にフィリング脂肪ソリューションを供給しており、世界的なプレゼンスは限定的であるものの、非常に価値の高いサプライヤーとなっています。

国別インサイト

以下の表は、上位5地域の推定成長率を示しています。これらの地域は、2035年まで高い消費量を示す見込みです。

クリーンラベルまたは特殊用途が米国市場の進化を主導

米国におけるフィリングファット市場の変化は極めて大きく、消費者の意識変化や規制動向と連動して進んでいます。現在の優先事項はクリーンラベルへの要求です。これを受け、各社は人工添加物の排除や表示の簡素化を目的とした製品の再設計を開始しました。

カーギル社やバンジ社などは、機能性とクリーンラベル要件を両立する非水素添加フィリングファットソリューションを導入しています。高級ベーカリー・菓子分野における特殊用途の需要拡大に伴い、特定の食感特性を実現する高性能充填油脂への需要が高まっています。

AAKなどの企業は、職人的な生産者向けにカスタムソリューションを開発中です。規制が進化を続ける中、トランス脂肪酸に関するFDAガイドラインは、エステル交換や分画技術を用いた代替配合の革新を促進する要因となっています。

持続可能性とプレミアム品質基準がドイツ市場の動向を形作る

ドイツのフィリング脂肪市場は、この側面においても品質基準においても、欧州の要求の厳しいアプローチの特性をすべて備えています。認証は事実上必須となり、例えばRSPO持続可能なパーム油認証は、油類にとってプレミアム機能ではなく、ベースライン要求として扱われています。カーギルやオレネックスなどの主要サプライヤーは、市場のニーズに応えるため持続可能性プログラムを構築してきました。

同国には高品質なベーカリー・菓子製品の長い伝統があり、極めて特殊な高性能技術仕様を要求するニッチ市場も発展しています。消費者は特に硬化油脂を含む製品を敬遠するため、ドイツ市場のクリーンラベル志向において、代替となる物理精製製品の開発が促進されています。

急速な工業化と消費習慣の変化が中国市場の成長を牽引

主要都市圏におけるベーカリーチェーンの急成長は、充填用油脂の均一性と高性能に対する膨大な需要を生み出しました。ウィルマー・インターナショナルやムシムマス・グループなどは、この市場に対応するため専用生産施設を設立しています。可処分所得の増加により、特に一線級・二線級都市において、特殊な充填用油脂を使用した高級菓子製品の消費が拡大しています。

国土の広大さと気候条件の多様性が相まって、安定性特性が向上したフィリング脂肪への需要を生み出し、耐熱性配合の革新を促進しています。

多くの中国消費者における食品安全問題により、確立された強力な品質保証システムを持つ多国籍企業が広く恩恵を受けており、国際認証と透明性のあるサプライチェーンを備えたフィリング脂肪のプレミアム市場セグメントが形成されています。

競争環境の評価

世界的な充填用油脂市場では、多国籍企業群と特定の地域企業が戦略的手段で市場シェアを争う健全な競争が展開されています。製品革新の主導的役割は依然として最も重要な競争要素であり、主要企業のほとんどが充填用油脂の機能性向上、栄養プロファイルの改善、持続可能性の証明に向けた大規模な研究開発投資を実施しています。

ウィルマー・インターナショナルやムシムマス・グループのように、プランテーションから加工までの全工程を管理することで供給の安定性と品質の一貫性を確保する垂直統合戦略が、他社を凌駕するケースが増加しています。

応用技術に関する専門知識が重要な差別化要因として台頭しており、AAK ABやカーギルといった企業は、食品メーカーと直接連携する技術サービスチームを設置。特定の製品や加工条件に合わせた充填用油脂のカスタマイズソリューションを開発しています。地理的拡大も継続しており、既存企業は高成長の新興市場をターゲットに、グローバル技術と現地市場知識を融合させる合弁事業や買収を頻繁に実施しています。

長期的な持続可能性への取り組みは、コンプライアンスから競争優位性へと移行しており、全ての企業が責任ある調達、環境負荷低減、社会的責任に関する包括的なプログラムを開発し、環境意識の高い顧客を獲得するとともに、小売業者のより厳しい要求に応えています。

例えば

- バンジ社がIOI Loders Croklaanの70%株式を取得したことは、バンジ社の製品ポートフォリオを補完すると同時に、特殊油脂分野における同社の地位を維持・強化するものです。この買収により、バンジ社のポートフォリオはパーム油および熱帯油脂由来の全製品群を網羅する道が開かれ、菓子、ベーカリー、乳幼児向け栄養市場への展開が可能となりました。

- AAK社はマース社と提携し、飽和脂肪酸含有量の低い菓子用油脂を開発しております。この協業は、マース社の菓子製品向けに健康志向の選択肢を開発するものであり、より健康的な原料への需要増加に対応するものです。

企業

- Cargill

- Wilmar International

- Bunge Limited

- AAK AB

- Fuji Oil Group

- IFFCO

- Olenex

- Nisshin OilliO Group

- Musim Mas

- Savola Group

- Others

本レポートの主要セグメント

製品タイプ別:

- ココアバター代替品

- ココアバター置換剤

- ココアバター相当品

- 特殊充填用油脂

- 非水素添加ブレンド

用途別:

- 菓子

- ベーカリー

- 冷凍デザート

- スナック

- 乳製品代替品

販売チャネル別:

- B2B食品加工

- 工業用ベーカリーメーカー

- 受託製造(OEM/プライベートブランド)

- 外食産業への直接供給

形態別:

- ブロック

- 液体

- 粉末/顆粒

機能性別:

- テクスチャー調整剤

- エアレーション剤

- 光沢増強剤

- 乳化剤キャリア

製品主張別:

- 非水素添加

- パームフリー

- トランス脂肪酸低減

- 有機認証

- ビーガン/植物由来

地域別:

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋地域

- 東欧

- 西欧

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類体系および市場定義を含む)

- トレンドと成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までの世界需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 価格分析

- 2020年から2024年までのグローバル分析および2025年から2035年までの予測

- 原料別

- 機能特性別

- 加工技術別

- 対象用途別

- 原料別

- 完全植物由来

- 動物由来

- 混合/複合

- 機能特性別

- 高安定性

- 速硬化

- 遅結晶

- 特殊テクスチャー

- 加工技術別

- 水素添加

- 非水素添加

- 分別

- 酵素修飾

- 対象用途別

- ベーカリー用フィリング

- 菓子用フィリング

- 加工食品

- 乳製品代替品

- 地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中央アジア

- ロシアおよびベラルーシ

- バルカン諸国およびバルト諸国

- 中東およびアフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中央アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ロシアおよびベラルーシにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- バルカン諸国およびバルト諸国における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東およびアフリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 製品タイプ、原料、最終用途別、30カ国における2035年までの売上予測

- 競合評価、主要企業別シェア分析、競争ダッシュボード

- 企業プロファイル

- Cargill, Inc.

- Bunge Limited

- AAK AB

- Wilmar International

- IOI Group

- Mewah International

- Fuji Oil Holdings

- Olenex

- Intercontinental Specialty Fats

- Other Players