❖本調査資料に関するお問い合わせはこちら❖

適応型フロント照明市場の予測と展望(2025年から2035年)

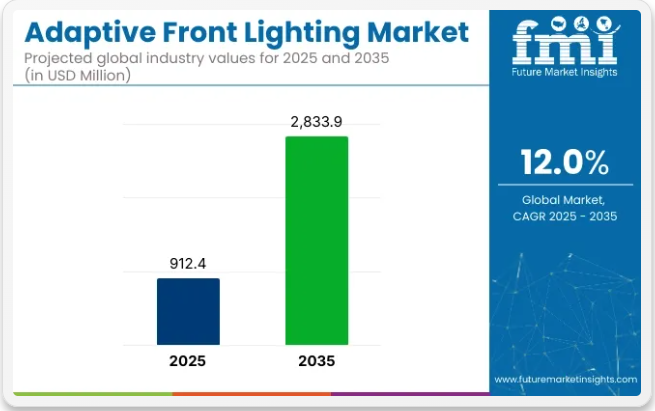

世界の適応型フロント照明市場は、2025年に9億1240万米ドルと評価され、2035年までに28億3390万米ドルに急増すると予測されています。これは予測期間における12%という高い年平均成長率(CAGR)を反映しています。この成長は、自動車照明技術の急速な進歩、安全規制の強化、および中・高級車における運転支援機能の統合拡大によって支えられている。

2024年、ams OSRAMは適応型ドライビングビーム(ADB)用途向けに特別設計されたスマートLED「Eviyos® 2.0」を発表した。このLEDマトリクスは25,000個以上の個別制御可能なピクセルを内蔵している。公式発表によれば、このモジュールは対向車ドライバーへの眩惑を伴わない精密なリアルタイム照明を実現する。「Eviyos 2.0により、高度に適応する前方照明を通じて夜間走行の安全性向上を実現します」とams OSRAM広報担当者はプレスリリースで述べた。

デンソー株式会社は2024年の更新情報で、適応型フロント照明システム向け新型電子制御ユニット(ECU)の開発を確認した。このECUは、車速・ステアリング角度・リアルタイムカメラ入力に基づくビームパターンカスタマイズのための高速データ処理と制御をサポートするよう設計された。デンソーによれば、新コントローラーは次世代EVおよび高級セダンの先進運転支援システム(ADAS)に導入されている。

2025年初頭にTesla Motors Clubで共有されたテスラ車オーナーからのユーザーフィードバックでは、アダプティブ照明性能における継続的なソフトウェアレベルの改善が強調された。マトリックスLEDシステムを搭載したModel SおよびModel 3のバリエーションでは、ファームウェア更新後に応答性の向上とビームカバレッジの拡大が報告されている。

AFSの採用は、まぶしさのないハイビーム技術を評価するEuro NCAP安全評価や地域規制によって加速されている。自動運転とセンサー集積型車両プラットフォームへの移行に伴い、夜間視認性と歩行者安全性の向上において適応型照明が重要な役割を果たすと予想される。

光学精度、ECU統合、規制支援の進化に伴い、AFS市場は2035年まで自動車照明分野の中核的イノベーション領域であり続けると見込まれる。

適応型フロント照明市場を主要投資セグメント別に分析

カメラセンサーはADASおよび自動運転システム統合の中核を成す

カメラセンサーは2025年に世界市場の34%を占め、2035年まで12.8%のCAGRで成長すると予測される。その継続的な採用は、車線維持支援、交通標識認識、歩行者検知を含む先進運転支援システム(ADAS)の展開拡大によって推進された。

2025年には、OEM各社がプレミアム車とミドルセグメント車両の両方にマルチカメラシステムを統合し、360度視界、死角監視、駐車支援を実現した。北米、欧州、韓国の自動車メーカーは、レベル2およびレベル3自動運転の導入の一環として、カメラベースの知覚システムを拡大した。

画像処理技術の進歩、低照度環境での視認性向上、レーダーやライダーとのリアルタイムデータ融合が、都市部と高速道路の両環境における技術適応性を高めた。自動緊急ブレーキなどの安全機能を義務付ける規制圧力も、普及拡大を後押しした。

乗用車がセンサー需要を牽引、モデル当たり機能搭載率が増加

乗用車は2025年時点で車種別センサー需要全体の66%を占め、2035年まで12.5%のCAGRで拡大が見込まれる。安全規制、利便性機能への消費者需要、電動化を背景に車両当たりセンサー搭載数が着実に増加したことが成長を支えた。

2025年、量産モデルでは地域規制とブランド差別化戦略の両立のため、超音波・カメラ・レーダーセンサーを組み合わせた構成が採用された。中国・ドイツ・米国の自動車メーカーがコンパクトSUV、セダン、電気自動車におけるセンサー統合を主導した。

エントリーグレードにおけるレベル1およびレベル2のADAS機能の拡大がセンサー搭載率を押し上げた。ティア1~ティア2の協業によりセンサー供給網が最適化され、パッケージング、キャリブレーション、ソフトウェア調整がプラットフォームレベルの拡張性に適合した。

課題と機会

課題

高コストと規制障壁

アダプティブ・フロント・ライティング分野が直面する主要な障壁の一つは、高度な照明技術に伴う初期費用の高さである。LEDグリッド、レーザーヘッドランプ、インテリジェンス制御型適応管理モジュールの統合は自動車製造コストを大幅に押し上げ、中価格帯および低価格帯車両への普及を制限している。

地域ごとに異なる規制基準も、国際基準を満たすフロントライトを設計しようとするメーカーにとって障壁となっている。さらに、車両の相互接続性が高まる中、これらの先進技術に対する消費者の不安や、データ保護・サイバーセキュリティに関する懸念も継続的な課題である。

機会

AI・IoT・持続可能な照明技術の進展

多くの障壁があるにもかかわらず、適応型フロント照明市場には展望がないわけではない。AI制御の適応型照明制御技術と、リアルタイム交通監視・道路状況分析の融合が自動車照明業界を変革している。車両の高度化に伴い、適応型ヘッドランプ技術は絶えず進化している。先進センサー、LiDAR実装、車両間通信により、ヘッドライトの機能は単なる照明を超えつつある。

同時に、OLEDやマイクロLEDといった省エネルギーで環境に優しい照明技術が新たな可能性を切り開こうとしている。電気自動車や自動運転車への需要急増を受け、自動車メーカーは光分布の改善、低消費電力化、衝突回避性能向上を備えた次世代スマートヘッドライトへの投資を加速させている。

自動車照明メーカー、半導体メーカー、AI開発者間の革新的な連携が、画期的なソリューションを生み出しています。協業を通じて、適応型フロント照明は最適化され、コスト効率が向上し、普及が進んでいます。今後、自動車メーカーと照明技術革新者間の協力深化により、インテリジェント照明の選択肢はさらに拡大するでしょう。これにより、普及の加速と市場の大幅な成長が見込まれます。

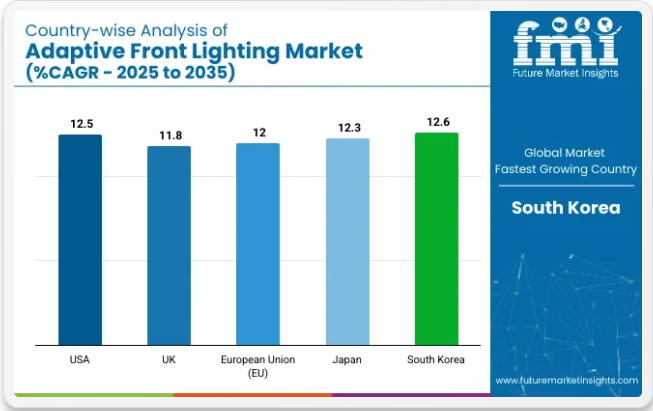

国別インサイト

アメリカ合衆国

米国における急成長中の適応型フロント照明市場は、安全基準の強化、自動車照明分野における画期的な技術進歩、高度な運転支援ソリューションの普遍的な認知に後押しされ、指数関数的に拡大を続けている。国家道路交通安全局(NHTSA)は夜間視認性を最大化し衝突リスクを最小化するため、適応型照明技術革新を強力に推進している。

構造に変化を持たせるため、長い文と短い文を組み合わせています。その目的は、暗闇でもドライバーが夜道を安全に走行できるよう視界を確保することです。テスラ、フォード、ゼネラルモーターズなどの革新企業が最新車両にLED制御のレーザーガイド式ヘッドライトを搭載するなど、高級車が確実に進歩の道を切り開いています。これらの先進的な適応型照明は、前方の道を照らすのに役立っています。

さらに、電気駆動と自動運転の普及がスマート照明ソリューションの必要性を加速させている。AI制御による適応型ビームステアリングと調光機能を備えた、インテリジェントかつネットワーク化された照明システムの登場が、米国市場の将来の形態と機能を定義するだろう。適応システムは計算処理による調整を通じて、視認性と安全性に革命をもたらすと約束している。

イギリス

イギリス国内で急速に進化する適応型照明産業は、様々な推進要因により成長を続けている。厳格なユーロNCAP安全基準は、自動車メーカーが先進的なハイテク機能を車両ラインに組み込むことに注力するよう促している。

同時に、最新の衝突防止技術やナイトビジョン技術に対する消費者の関心は高まり続けている。さらに、電気自動車の急速な普及は、乗員の安全性と運転体験を向上させる次世代適応型LEDおよびマトリックスヘッドライトへの多額の投資を促進している。

英国政府が掲げる「今後15年以内に新車市場を完全ゼロエミッション化」という野心的な目標は、先進適応型照明技術を今後の電気自動車設計に統合する強力な推進力となっている。

その結果、ジャガー・ランドローバーやロールスロイスといった自動車大手は、高級車ブランド向けに最先端のAI駆動ソリューション開発へ資源を集中投入している。さらに、適応型照明は進行中のスマート都市交通構想においてますます重要な役割を担っており、乗用車と商用車両の両方が先駆的システムの試験台として機能している。

欧州連合

欧州連合におけるアダプティブフロントライティング市場は、域内全域の厳格な車両安全規制と、最新技術革新を搭載した高級車への需要増加により、着実に拡大を続けています。交通事故死者を削減するEUの「ビジョン・ゼロ」戦略は、夜間走行時の視認性と歩行者検知能力を向上させる先進的なアダプティブ照明ソリューションの採用を主要自動車メーカーに強く促しています。

特にトスカーナ、スコットランドの首都、パリ、イタリアでは、メルセデス・ベンツ、BMW、フォルクスワーゲンといった高級ブランドが、最先端のレーザー光やOLED駆動の適応型ヘッドライト技術を搭載した新型高級車種を投入しており、急速に変化する道路状況に応じてビームパターンを瞬時に調整できるため、適応型照明の採用率が最も高い。

一方、電動化・自動運転への大規模な移行は、リアルタイム環境分析を活用し、視界の端における安全性・快適性を動的に最適化するAI搭載型適応照明技術のさらなる進化を促進している。

日本

日本の適応型フロント照明市場は、インテリジェント照明技術の普及と厳格な道路安全基準により拡大。電気自動車産業の成長も市場を牽引している。国土交通省の厳格なヘッドランプ規制が、自動車メーカーに適応型LED・レーザーシステムの統合を促している。

トヨタ、ホンダ、日産は、視認性向上とグレア防止を両立する人工知能最適化適応照明を優先。各社のソリューションは走行状況に応じてビーム位置を動的に調整する。

自動運転車開発の最前線にある日本では、自律走行車による夜間自動運転の基盤となるセンサー駆動型適応型ヘッドライトの需要が高まっている。車両が人間の指示なしに暗闇を走行する技術を開発するにつれ、安全性能にとってこの照明技術はますます重要性を増している。

韓国

韓国の適応型フロント照明産業は近年、技術の大幅な飛躍、自動車研究開発への投資拡大、高度な安全システムを搭載した高級車への需要急増に後押しされ、真のブームを迎えている。

韓国政府は、機械の視認性と人間の可視性を支援する適応型ヘッドライトの広範な普及を促進するため、知能型交通インフラと自動運転車の積極的な育成を進めている。一方、消費者もこれらの先進安全機能を熱心に受け入れ、コーナリングライト、ハイビームアシスト、田舎道向けに設計されたグレアフリービームなどのオプションを備えた車両が普及している。

現代自動車、起亜自動車、そして技術大手サムスン電子は、AI搭載の動的ヘッドライト技術における複雑な開発を先導している。彼らの高度なシステムは、変化する交通状況、複雑な道路設計、絶えず変化する運転状況に基づいて、ビームパターンをリアルタイムで迅速に調整する。これにより危険箇所を強調し、車両および他のドライバーの視認性を向上させます。

さらに、国内における車両向け5G接続の普及は、適応型照明とV2X(車両間通信)ソリューションを複雑に連携させています。これにより照明・位置情報・ネットワークデータが統合され、早期警告メカニズムや道路上のドライバーを誘導する位置情報支援など、追加的な安全メリットがもたらされます。

競争環境

先進安全機能への需要高まり、夜間視認性向上、車両照明安全に関する規制要件を背景に、適応型フロント照明市場はダイナミックな変化を経験している。自動車メーカーと照明システムメーカーは、運転安全性を向上させるため、LED・レーザーベースの適応型照明、AI統合型照明制御、省エネルギーソリューションに注力している。

市場には、世界の自動車照明リーダー、半導体技術サプライヤー、特定システム統合業者が参入しており、各社が適応型ビーム制御、センサー統合、スマート照明技術に関連する革新を推進している。

さらに技術進歩により、ヘッドライトは車両や歩行者を検知して眩しさを回避し、視認性を動的に向上させる自己調整機能を実現。技術の進化に伴い、変化する道路状況への迅速な対応能力が安全性をさらに高めるだろう。

主要投資セグメント別アダプティブフロントライティング市場分析

技術別:

- 超音波センサー

- ライダーセンサー

- レーダーセンサー

- カメラセンサー

- 赤外線センサー

- 圧力センサー

販売チャネル別:

- OEM

- アフターマーケット

車両タイプ別:

- 乗用車

- LCV

- HCV

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 技術別

- 販売チャネル別

- 車両タイプ別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、技術別

- 超音波センサー

- ライダーセンサー

- レーダーセンサー

- カメラセンサー

- 赤外線センサー

- 圧力センサー

- 販売チャネル別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- OEM

- アフターマーケット

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、車両タイプ別

- 乗用車

- LCV

- HCV

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカ販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における技術、販売チャネル、車両タイプ別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Robert Bosch GmbH

- Stanley Electric Co. Ltd

- Koito Manufacturing

- Hella GmbH & Co. Ltd.

- Magneti Marelli S.p.A

- Valeo SA

- Continental AG

- Denso Corporation

- Hyundai Mobis

- Johnson Electric

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2020年~2035年

表2:地域別グローバル市場数量(台)予測、2020年~2035年

表3:技術別グローバル市場規模(百万米ドル)予測、2020年~2035年

表4:技術別グローバル市場規模(台数)予測(2020年~2035年)

表5:販売チャネル別グローバル市場規模(百万米ドル)予測(2020年~2035年)

表6:販売チャネル別グローバル市場規模(台数)予測(2020年~2035年)

表7:車両タイプ別グローバル市場規模(百万米ドル)予測、2020年から2035年

表8:車両タイプ別グローバル市場規模(台数)予測、2020年から2035年

表9:北米市場規模(百万米ドル)予測(国別、2020年~2035年)

表10:北米市場規模(台数)予測(国別、2020年~2035年)

表11:北米市場規模(百万米ドル)予測(技術別、2020年~2035年)

表12:北米市場規模(台数)技術別予測、2020年から2035年

表13:北米市場規模(百万米ドル)販売チャネル別予測、2020年から2035年

表14:北米市場規模(台数)販売チャネル別予測、2020年から2035年

表15:北米市場規模(百万米ドル)車両タイプ別予測、2020年から2035年

表16:北米市場規模(台数)車両タイプ別予測、2020年から2035年

表17:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

表18:ラテンアメリカ市場規模(台数)国別予測、2020年から2035年

表19:ラテンアメリカ市場規模(百万米ドル)技術別予測、2020年から2035年

表20:ラテンアメリカ市場規模(台数)技術別予測、2020年から2035年

表21:ラテンアメリカ市場規模(百万米ドル)販売チャネル別予測、2020年から2035年

表22:ラテンアメリカ市場規模(台数)販売チャネル別予測、2020年から2035年

表23:ラテンアメリカ市場規模(百万米ドル)予測(車両タイプ別)、2020年から2035年

表24:ラテンアメリカ市場規模(台数)予測(車両タイプ別)、2020年から2035年

表25:欧州市場規模(百万米ドル)予測(国別)、2020年から2035年

表26:欧州市場規模(台数)予測(国別、2020年~2035年)

表27:欧州市場規模(百万米ドル)予測(技術別、2020年~2035年)

表28:欧州市場規模(台数)予測(技術別、2020年から2035年)

表29:欧州市場規模(百万米ドル)予測(販売チャネル別、2020年から2035年)

表30:欧州市場規模(台数)予測(販売チャネル別、2020年から2035年)

表31:欧州市場規模(百万米ドル)予測(車種別)、2020年から2035年

表32:欧州市場規模(台数)予測(車種別)、2020年から2035年

表33:アジア太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

表34:アジア太平洋地域市場規模(台数)国別予測、2020年から2035年

表35:アジア太平洋地域市場規模(百万米ドル)技術別予測、2020年から2035年

表36:アジア太平洋地域市場規模(台数)技術別予測、2020年から2035年

表37:アジア太平洋地域市場規模(百万米ドル)販売チャネル別予測、2020年から2035年

表38:アジア太平洋市場規模(台数)販売チャネル別予測、2020年から2035年

表39:アジア太平洋市場規模(百万米ドル)車両タイプ別予測、2020年から2035年

表40:アジア太平洋市場規模(台数)車両タイプ別予測、2020年から2035年

表41:中東・アフリカ地域市場規模(百万米ドル)予測(国別、2020年~2035年)

表42:中東・アフリカ地域市場規模(台数)予測(国別、2020年~2035年)

表43:中東・アフリカ地域市場規模(百万米ドル)予測(技術別、2020年~2035年)

表44:MEA市場規模(台数)予測(技術別、2020年~2035年)

表45:MEA市場規模(百万米ドル)予測(販売チャネル別、2020年~2035年)

表46:販売チャネル別MEA市場規模(台数)予測、2020年から2035年

表47:車両タイプ別MEA市場規模(百万米ドル)予測、2020年から2035年

表48:車両タイプ別MEA市場規模(台数)予測、2020年から2035年

図一覧

図1:技術別グローバル市場規模(百万米ドル)、2025年から2035年

図2:販売チャネル別グローバル市場規模(百万米ドル)、2025年から2035年

図3:車両タイプ別グローバル市場規模(百万米ドル)、2025年から2035年

図4:地域別グローバル市場規模(百万米ドル)、2025年から2035年

図5:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

図6:地域別グローバル市場規模(台数)分析、2020年から2035年

図7:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

図8:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

図9:技術別グローバル市場規模(百万米ドル)分析、2020年から2035年

図10:技術別グローバル市場数量(台数)分析、2020年から2035年

図11:技術別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

図12:技術別グローバル市場前年比成長率(%)予測、2025年から2035年

図13:販売チャネル別グローバル市場規模(百万米ドル)分析、2020年から2035年

図14:販売チャネル別グローバル市場規模(台数)分析、2020年から2035年

図15:販売チャネル別グローバル市場シェア(%)およびBPS分析、2025年から2035年

図16:販売チャネル別グローバル市場前年比成長率(%)予測(2025年~2035年)

図17:車両タイプ別グローバル市場規模(百万米ドル)分析(2020年~2035年)

図18:車両タイプ別グローバル市場数量(台)分析(2020年~2035年)

図19:車種別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

図20:車種別グローバル市場前年比成長率(%)予測、2025年から2035年

図21:技術別グローバル市場魅力度、2025年から2035年

図22:販売チャネル別グローバル市場魅力度、2025年から2035年

図23:車両タイプ別グローバル市場魅力度、2025年から2035年

図24:地域別グローバル市場魅力度、2025年から2035年

図25:北米市場規模(百万米ドル)技術別、2025年から2035年

図26:北米市場規模(百万米ドル)販売チャネル別、2025年から2035年

図27:北米市場規模(百万米ドル)車両タイプ別、2025年から2035年

図28:北米市場規模(百万米ドル)-国別、2025年から2035年

図29:北米市場規模(百万米ドル)-国別分析、2020年から2035年

図30:北米市場規模(台数)-国別分析、2020年から2035年

図31:北米市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

図32:北米市場前年比成長率(%)予測(国別、2025年から2035年)

図33:北米市場価値(百万米ドル)分析(技術別、2020年から2035年)

図34:北米市場規模(単位)技術別分析、2020年から2035年

図35:北米市場価値シェア(%)およびBPS分析(技術別)、2025年から2035年

図36:北米市場前年比成長率(%)予測(技術別)、2025年から2035年

図37:北米市場規模(百万米ドル)販売チャネル別分析、2020年から2035年

図38:北米市場規模(台数)販売チャネル別分析、2020年から2035年

図39:北米市場シェア(%)およびBPS分析(販売チャネル別)、2025年から2035年

図40:北米市場における販売チャネル別前年比成長率(%)予測、2025年から2035年

図41:北米市場における車両タイプ別市場規模(百万米ドル)分析、2020年から2035年

図42:北米市場における車両タイプ別市場規模(台数)分析、2020年から2035年

図43:北米市場における車両タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

図44:北米市場における車両タイプ別前年比成長率(%)予測、2025年から2035年

図45:北米市場の魅力度(技術別)、2025年から2035年

図46:北米市場の魅力度(販売チャネル別)、2025年から2035年

図47:北米市場の魅力度(車両タイプ別)、2025年から2035年

図48:北米市場の国別魅力度(2025~2035年)

図49:ラテンアメリカ市場規模(百万米ドル)技術別(2025~2035年)

図50:ラテンアメリカ市場規模(百万米ドル)販売チャネル別(2025~2035年)

図51:ラテンアメリカ市場規模(百万米ドル)-車種別-2025年から2035年

図52:ラテンアメリカ市場規模(百万米ドル)-国別-2025年から2035年

図53:ラテンアメリカ市場規模(百万米ドル)-国別分析-2020年から2035年

図54:国別ラテンアメリカ市場規模(台数)分析、2020年から2035年

図55:国別ラテンアメリカ市場シェア(%)およびBPS分析、2025年から2035年

図56:国別ラテンアメリカ市場前年比成長率(%)予測、2025年から2035年

図57:ラテンアメリカ市場価値(百万米ドル)技術別分析、2020年から2035年

図58:ラテンアメリカ市場規模(台数)技術別分析、2020年から2035年

図59:ラテンアメリカ市場価値シェア(%)およびBPS技術別分析、2025年から2035年

図60:ラテンアメリカ市場 技術別 前年比成長率(%)予測(2025年~2035年)

図61:ラテンアメリカ市場 販売チャネル別 市場規模(百万米ドル)分析(2020年~2035年)

図62:販売チャネル別ラテンアメリカ市場数量(台)分析、2020年から2035年

図63:販売チャネル別ラテンアメリカ市場価値シェア(%)およびBPS分析、2025年から2035年

図64:販売チャネル別ラテンアメリカ市場前年比成長率(%)予測、2025年から2035年

図65:ラテンアメリカ市場規模(百万米ドル)の車種別分析、2020年から2035年

図66:ラテンアメリカ市場規模(台数)の車種別分析、2020年から2035年

図67:ラテンアメリカ市場価値シェア(%)およびBPS分析(ベースポイント)の車種別分析、2025年から2035年

図68:ラテンアメリカ市場の前年比成長率(%)予測(車種別、2025年~2035年)

図69:ラテンアメリカ市場の技術別魅力度(2025年~2035年)

図70:ラテンアメリカ市場の販路別魅力度(2025年~2035年)

図71:ラテンアメリカ市場における車種別魅力度予測(2025~2035年)

図72:ラテンアメリカ市場における国別魅力度予測(2025~2035年)

図73:欧州市場規模(百万米ドル)技術別、2025年から2035年

図74:欧州市場規模(百万米ドル)販売チャネル別、2025年から2035年

図75:欧州市場規模(百万米ドル)車両タイプ別、2025年から2035年

図76:欧州市場規模(百万米ドル)国別、2025年から2035年

図77:欧州市場規模(百万米ドル)国別分析、2020年から2035年

図78:欧州市場規模(台数)国別分析、2020年から2035年

図79:欧州市場価値シェア(%)およびBPS分析(国別、2025年~2035年)

図80:欧州市場前年比成長率(%)予測(国別、2025年~2035年)

図81:欧州市場価値(百万米ドル)分析(技術別、2020年~2035年)

図82:欧州市場規模(単位)技術別分析、2020年から2035年

図83:欧州市場価値シェア(%)およびBPS分析技術別、2025年から2035年

図84:欧州市場前年比成長率(%)予測技術別、2025年から2035年

図85:欧州市場 売上チャネル別市場規模(百万米ドル)分析、2020年から2035年

図86:欧州市場 売上チャネル別市場規模(台数)分析、2020年から2035年

図87:欧州市場 売上チャネル別市場価値シェア(%)およびBPS分析、2025年から2035年

図88:販売チャネル別欧州市場前年比成長率(%)予測、2025年から2035年

図89:車両タイプ別欧州市場規模(百万米ドル)分析、2020年から2035年

図90:車両タイプ別欧州市場数量(台)分析、2020年から2035年

図91:欧州市場 車両タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

図92:欧州市場 車両タイプ別前年比成長率(%)予測、2025年から2035年

図93:欧州市場 技術別市場魅力度、2025年から2035年

図94:販売チャネル別欧州市場の魅力度、2025年から2035年

図95:車種別欧州市場の魅力度、2025年から2035年

図96:国別欧州市場の魅力度、2025年から2035年

図97:アジア太平洋市場規模 (百万米ドル)技術別、2025年から2035年

図98:アジア太平洋市場規模(百万米ドル)販売チャネル別、2025年から2035年

図99:アジア太平洋市場規模(百万米ドル)車両タイプ別、2025年から2035年

図100:アジア太平洋地域市場規模(百万米ドル)国別、2025年から2035年

図101:アジア太平洋地域市場規模(百万米ドル)国別分析、2020年から2035年

図102:アジア太平洋地域市場規模(台数)国別分析、2020年から2035年

図103:アジア太平洋市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

図104:アジア太平洋市場前年比成長率(%)予測(国別、2025年から2035年)

図105:アジア太平洋市場価値(百万米ドル)分析(技術別、2020年から2035年)

図106:アジア太平洋市場規模(単位)技術別分析、2020年から2035年

図107:アジア太平洋市場価値シェア(%)およびBPS分析(技術別)、2025年から2035年

図108:アジア太平洋市場前年比成長率(%)予測(技術別)、2025年から2035年

図109:アジア太平洋市場価値(百万米ドル)販売チャネル別分析、2020年から2035年

図110:アジア太平洋市場数量(台数)販売チャネル別分析、2020年から2035年

図111:アジア太平洋市場価値シェア(%)およびBPS販売チャネル別分析、2025年から2035年

図112:販売チャネル別アジア太平洋市場前年比成長率(%)予測、2025年から2035年

図113:車両タイプ別アジア太平洋市場規模(百万米ドル)分析、2020年から2035年

図114:車両タイプ別アジア太平洋市場数量(台)分析、2020年から2035年

図115:アジア太平洋市場における車両タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

図116:アジア太平洋市場における車両タイプ別前年比成長率(%)予測、2025年から2035年

図117:アジア太平洋市場における技術別市場魅力度、2025年から2035年

図118:販売チャネル別アジア太平洋市場の魅力度(2025年~2035年)

図119:車両タイプ別アジア太平洋市場の魅力度(2025年~2035年)

図120:国別アジア太平洋市場の魅力度(2025年~2035年)

図121:中東・アフリカ地域(MEA)市場規模(百万米ドル)-技術別-2025年から2035年

図122:中東・アフリカ地域(MEA)市場規模(百万米ドル)-販売チャネル別-2025年から2035年

図123:中東・アフリカ地域(MEA)市場規模(百万米ドル)-車両タイプ別-2025年から2035年

図124:国別MEA市場規模(百万米ドル)、2025年から2035年

図125:国別MEA市場規模(百万米ドル)分析、2020年から2035年

図126:国別MEA市場数量(台)分析、2020年から2035年

図127:国別MEA市場価値シェア(%)およびBPS分析、2025年から2035年

図128:国別MEA市場前年比成長率(%)予測、2025年から2035年

図129:技術別MEA市場価値(百万米ドル)分析、2020年から2035年

図130:技術別MEA市場規模(台数)分析、2020年から2035年

図131:技術別MEA市場価値シェア(%)およびBPS分析、2025年から2035年

図132:技術別MEA市場前年比成長率(%)予測、2025年から2035年

図133:販売チャネル別MEA市場規模(百万米ドル)分析、2020年から2035年

図134:販売チャネル別MEA市場規模(台数)分析、2020年から2035年

図135:販売チャネル別MEA市場価値シェア(%)およびBPS分析、2025年から2035年

図136:販売チャネル別MEA市場前年比成長率(%)予測、2025年から2035年

図137:車両タイプ別MEA市場規模(百万米ドル)分析、2020年から2035年

図138:車両タイプ別MEA市場数量(台)分析、2020年から2035年

図139:MEA市場における車両タイプ別市場価値シェア(%)およびBPS分析、2025年から2035年

図140:MEA市場における車両タイプ別前年比成長率(%)予測、2025年から2035年

図141:MEA市場における技術別市場魅力度、2025年から2035年

図142:販売チャネル別MEA市場魅力度(2025年~2035年)

図143:車両タイプ別MEA市場魅力度(2025年~2035年)

図144:国別MEA市場魅力度(2025年~2035年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖