❖本調査資料に関するお問い合わせはこちら❖

炭素鋼市場の規模とシェア予測見通し 2025年から2035年

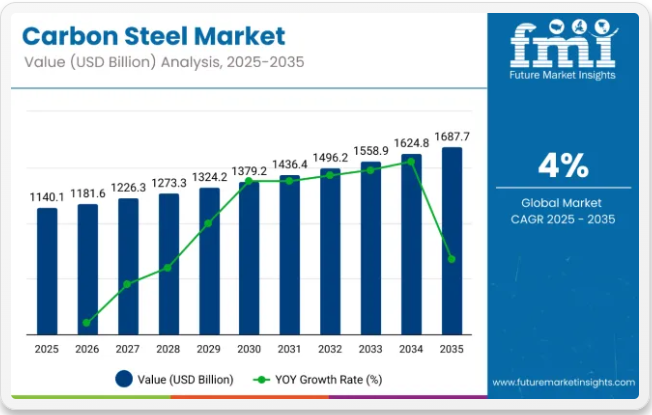

炭素鋼市場は2025年に1,140.16億米ドルと評価され、2035年までに1,687.72億米ドルに達すると予測されており、予測期間における年平均成長率(CAGR)は4%となる見込みです。この成長は主に、建設、自動車、製造業などの主要産業における炭素鋼の需要増加によって牽引されています。

炭素鋼の汎用性、強度、コスト効率の高さは、構造部材、パイプライン、機械など幅広い用途で好まれる材料となっています。特に新興市場におけるインフラ開発の成長と工業化の進展が相まって、炭素鋼製品の需要をさらに押し上げると予想されます。

今後、技術進歩と先進製造プロセスの普及拡大に支えられ、炭素鋼市場は上昇傾向を継続する見込みである。電気アーク炉(EAF)や新合金配合といった鋼材生産の革新は、炭素鋼の品質と効率性を向上させると予想される。

さらに、持続可能性とエネルギー効率への関心の高まりは、より環境に優しい生産方法の開発を促進し、市場の拡大に寄与する見込みです。自動車産業における車両製造用の軽量・高強度材料への需要増加も、炭素鋼市場の成長において重要な役割を果たすでしょう。

鉄鋼生産における環境持続可能性の向上と炭素排出量削減を目的とした政府規制は、炭素鋼市場の将来を形作る上で重要な役割を果たすでしょう。各国政府や国際機関は製鉄所からの排出量に対しより厳しい規制を実施しており、メーカーはクリーンな技術の採用とエネルギー効率の改善を迫られている。

これらの規制は生産技術の革新を促進し、市場に新たな機会を創出すると予想される。炭素鋼の需要が増加する中、メーカーは拡大する世界市場に対応し、持続可能な材料への高まる需要に応えるため、生産能力を強化しつつ、こうした進化する基準を満たすことに注力し続けるだろう。

炭素鋼の貿易シナリオ

炭素鋼の世界的な貿易構造は、建設、自動車、機械、インフラプロジェクトにおける広範な用途によって形成されている。需要は、発展途上国と先進国における産業成長、都市化、拡大する製造セクターによって牽引されている。炭素鋼の汎用性とコスト効率の高さは、世界中で好まれる材料として、その強力な国際貿易の流れに影響を与えている。市場の力学は、原材料の入手可能性、関税、環境規制、鉄鋼生産における技術進歩の影響を受ける。

- 主要輸出国:中国、日本、韓国、ドイツ、ロシアなどの国々は、大規模な生産能力と先進的な鉄鋼製造産業を背景に炭素鋼輸出を支配している。最大の生産国である中国は、アジア、ヨーロッパ、アメリカ大陸の地域へ輸出することで、世界の供給において重要な役割を果たしている。ドイツと日本は高品質な鋼材製品に注力し、世界中の専門産業に対応している。

- 主要輸入国:米国、インド、欧州連合(EU)諸国、東南アジア諸国は炭素鋼の主要輸入国である。これらの地域は国内需要を満たし、自国の鉄鋼産業を補完するために輸入に依存している。輸入量は建設ブーム、自動車生産需要、インフラ開発プロジェクトの影響を受ける。貿易政策や関税も、炭素鋼製品の国際的な流通量と価格に影響を与える。

炭素鋼市場における認証要件

炭素鋼の認証要件は、国際貿易における品質・安全性・規制順守を確保する上で極めて重要である。これらの認証は、建設・自動車・インフラ産業などでの使用に際し、鋼材が機械的・化学的・性能基準を満たすことを証明する。製造業者・輸出業者・輸入業者は、国際規格と各国固有の認証プロトコルの双方に準拠する必要がある場合が多い。

- ISO 9001:広く認知された品質管理認証である。品質保証、顧客満足、継続的改善に焦点を当てた一貫した標準化されたシステム下で炭素鋼が生産されることを保証します。

- ISO 14001:環境マネジメントシステムに焦点を当てています。この認証は、環境負荷を低減した責任ある生産を実証するために製鉄所に求められることがよくあります。

- EN規格(欧州規格):特に欧州で関連性が高く、構造用鋼や圧力容器用鋼を含む様々なグレードの炭素鋼に対する製品固有の要件を規定しています。

- ASTM規格:米国および多くの国際市場において、炭素鋼製品はASTM規格に適合していることが認証されます。この規格は寸法、化学組成、機械的特性の仕様を定義しています。

- ミルテスト証明書(MTC):製造者が提供する必須文書であり、製品が特定の規格に適合していることを証明します。試験結果、バッチ番号、生産詳細が含まれます。

半期ごとの市場動向

2025年から2035年までの世界炭素鋼市場の年間成長率を下表に示します。基準年2024年から現在の2025年までを対象に、業界の成長軌跡が上半期(1月~6月:H1)から下半期(7月~12月:H2)にかけてどのように変化するかを分析しています。

これにより、関係者はセクターの経時的なパフォーマンスを包括的に把握し、将来の潜在的な動向に関する洞察を得ることができます。

提示された数値は、2024年から2025年までの各半年間の市場成長を示しています。2024年前半(H1)のCAGRは3.9%と予測されていました。しかし、下半期(H2)では成長率が上昇し、4.1%となる見込みです。

その後、2025年上半期から2025年下半期にかけて、CAGRは上半期に3.9%とわずかに低下し、下半期には4.1%と比較的上昇すると予測されています。上半期(H1)では40ベーシスポイント(BPS)の増加が見られた一方、下半期(H2)では40ベーシスポイント(BPS)のわずかな増加が確認された。

主要投資セグメント別炭素鋼市場分析

本市場は炭素含有量、製品タイプ、最終用途、地域に基づいてセグメント化されている。炭素含有量別では、低炭素鋼、中炭素鋼、高炭素鋼に分類される。製品タイプ別では、平鋼製品と長鋼製品に区分される。平鋼製品はさらに、亜鉛メッキ波形鋼板、熱延コイル、冷延鋼板、鋼管、電磁鋼板、ブリキ、熱延鋼板、厚板に細分化される。

長尺製品タイプは棒鋼・線材、構造用鋼材、鉄道資材に分類される。最終用途別では、建築・建設、自動車、鉄道、造船・海洋、航空宇宙、石油・ガス・エネルギー、重機械・設備、民生用家電、切削工具・農業機械に区分される。地域別では、北米、ラテンアメリカ、西ヨーロッパ、南アジア、東アジア、東ヨーロッパ、中東・アフリカに分類される。

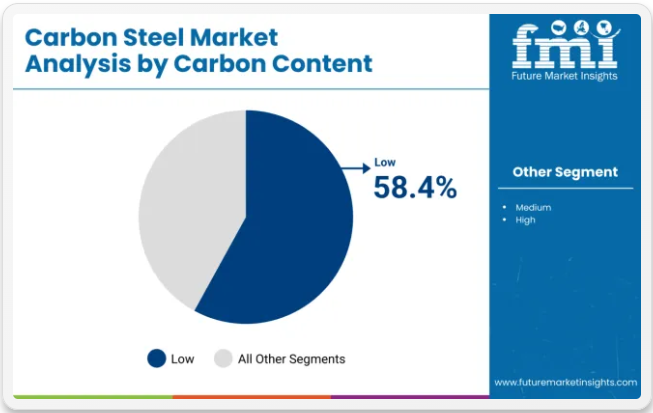

炭素含有量別では、低炭素鋼が2025年に市場シェアをリード

低炭素鋼セグメントは、炭素含有量別で炭素鋼市場を支配すると予測され、2025年には58.4%の市場シェアを占める見込みです。このカテゴリーの優位性は、自動車、建設、消費財、エネルギーなどの産業における広範な使用に起因しています。

低炭素鋼は優れた延性、溶接性、コスト効率性を備え、パイプ、ワイヤー、構造部材、自動車ボディパネルの製造に適している。インフラ・輸送産業における低コストで耐久性のある材料への世界的な需要が、このセグメントの優位性をさらに後押ししている。

さらに、新興経済国における急速な都市化が、住宅・商業建築プロジェクトでの低炭素鋼需要を押し上げている。自動車用途では、軽量かつ強靭な材料が燃費効率と排出基準達成に不可欠であり、低炭素鋼の採用を促進している。熱機械制御加工などの加工技術の継続的進歩により、低炭素鋼の性能特性が向上している。これらの要因により、予測期間中も本セグメントは世界市場での主導的地位を維持すると見込まれる。

製品タイプ別では、2025年に平鋼製品タイプが市場シェアをリード

製品タイプ別では、平鋼製品タイプセグメントが炭素鋼市場を支配すると予測され、2025年には72.5%の市場シェアを占める見込みです。このカテゴリーの優位性は、建設、自動車、造船、家電、エネルギーなどの重要産業における広範な利用に起因します。

熱間圧延コイル、冷間圧延鋼板、亜鉛メッキ波形鋼板、厚板などの平鋼製品は、優れた成形性、溶接性、構造強度からパネル、シャーシ、構造フレーム、圧力容器の製造に不可欠な素材として好まれる。

スマートシティや近代的インフラ建設における持続可能で高強度の素材への需要増加が、このセグメントの成長を牽引している。自動車分野では、軽量でありながら耐久性に優れる特性から、ボディ部品、フレーム、補強材の製造に不可欠であり、世界的な燃費効率と排出ガス規制の達成を支えています。

さらに、表面コーティングや熱処理などの技術的進歩により、平鋼製品の耐久性と性能が向上しています。これらの要因により、予測期間中、平鋼製品タイプセグメントが世界の炭素鋼市場で優位性を維持すると見込まれます。

最終用途別では、自動車分野が2025年から2035年にかけて最高CAGRを記録

炭素鋼市場において、自動車セグメントは2025年から2035年にかけて3.8%という最高CAGRで成長すると予測される。この堅調な成長は、軽量・耐久性・燃費効率に優れた車両に対する世界的な需要増に支えられている。自動車メーカーは、厳しい排出ガス規制への対応と車両性能の向上のため、ボディフレーム、サスペンションシステム、ドライブトレインなどの重要用途に炭素鋼を段階的に採用している。

電気自動車(EV)への移行は、過剰な重量増加なしにバッテリー保護と構造安全性を確保するため、高強度鋼種の需要をさらに拡大させる。さらに、アジア太平洋地域やラテンアメリカを中心とした新興経済圏における自動車生産の増加が、セグメント拡大に大きく寄与している。

主要企業は次世代車両に適した鋼材の機械的特性を強化するため、ホットスタンピングやテーラードテンパリングといった先進加工技術に投資している。こうした革新により、自動車セグメントは予測期間を通じて最も成長率の高い最終用途分野となる見込みだ。

業界の主なハイライト

建築・建設分野の需要増が業界を牽引

中国、インド、アフリカなどの新興経済国におけるインフラと都市化の急速な拡大は、建設セクターに顕著な成長をもたらすと予測される。公共・民間投資家双方が、住宅・商業施設・工場建設といった新規インフラプロジェクトや、交通インフラへの多額投資を行うと見込まれる。

建築資材、特に低炭素鋼および中炭素鋼は、その強度、適応性、低コスト性から、こうした革新に不可欠である。

現代建築の需要の大部分は合金鋼で満たされており、これは梁、アングル、チャンネル、鉄筋などの構造建築部材の製造に頻繁に使用される。炭素鋼の消費量は、予測期間中に建築業界におけるこうした資材の需要を押し上げると推定される。

自動車産業の拡大がEV向け炭素鋼使用を促進

北米、西欧、東アジアにおける自動車需要の増加は、エンジン部品、車体フレーム、シャーシなどの自動車部品生産において、自動車産業が合金鋼に大きく依存する要因となる見込みです。炭素鋼は、その優れた強度、手頃な価格、耐久性により、より軽量で燃費効率の高い自動車を製造するための最適な材料として選ばれると予測されています。

電気自動車の製造に伴い、バッテリー筐体および関連部品における炭素鋼の使用が拡大すると見込まれる。国際的な新型車モデルの開発・投入が炭素鋼の需要増加を促進すると予測される。

石油・ガスおよびエネルギー分野の成長が炭素鋼需要を牽引

石油・ガスおよびエネルギー産業は、新規インフラの継続的建設と既存施設の定期的な維持管理により、合金鋼の主要消費分野の一つである。炭素鋼、特に中・高炭素鋼種は、優れた強度と耐久性に加え、環境条件に対する耐性が優れていると評価されている。

中東、アフリカ、北米における石油・ガス探査活動の増加に伴い、パイプラインや貯蔵タンク建設用に大量の合金鋼が必要とされている。風力発電所や太陽光発電所などの再生可能エネルギープロジェクトの増加も、構造用合金炭素鋼や亜鉛メッキ鋼製ユーティリティ部品として、相当量の合金炭素鋼を消費している。

原料価格の変動が市場成長を阻害

石炭、鉄鉱石、スクラップ鋼を含む原料価格の変動は炭素鋼市場に課題をもたらす。需要変動、サプライチェーンの混乱、環境規制、地政学的懸念が世界規模で価格に影響を及ぼす。

製造業者の利益率への影響は需要減退を招く。主要関係者の不確実性を増大させるだけでなく、価格不安定性は予測期間中の市場発展を阻害すると見込まれる。

世界的な成長抑制要因としての厳格な環境規制

鉄鋼産業は産業用炭素排出の主要な発生源の一つであり、世界各国の政府は鉄鋼生産の環境影響を抑制するため規制強化を進めている。

これらの義務的規制への対応には、炭素回収・貯留(CCS)、省エネルギー生産プロセス、廃棄物管理システムなど新技術への多額の投資が必要であり、中堅・中小メーカーにとっては高額となる可能性がある。

これにより運営コストが増加し、競争力が低下すると予測される。環境に優しい代替品からの圧力の高まりが、今後数年間の成長可能性を阻害する見込みである。

市場集中度

ティア1企業には、年間収益が350億米ドルを超える業界リーダーが含まれる。これらの企業は現在、世界的に65%から70%という大きなシェアを占めている。これらのトップ企業は、高い生産能力と幅広い製品ポートフォリオを特徴とする。製造における豊富な専門知識と広範な地理的展開、そして強固な消費者基盤によって支えられている点が特徴である。これらの企業は幅広い製品を提供し、規制基準を満たすために最新技術を活用している。

ティア1の代表企業には、宝武鋼鉄集団公司、新日本製鐵株式会社、アルセロール・ミッタル、ティッセンクルップAG、ニューコール・コーポレーション、JFEスチール株式会社などが含まれる。

Tier 2企業は、収益が300億~1,200億米ドルの中堅企業で、特定地域に拠点を置き、地域経済に大きな影響力を持つ。これらの企業は、海外での強固な存在感と深い業界専門知識によって特徴づけられる。

強力な技術能力を有し、規制要件を厳格に遵守している。ただし、最先端技術を有したり、広範なグローバル展開を維持しているわけではない。ティア2の代表的な企業には、タタ・スチール・リミテッド、ポスコ・インターナショナル、クリーブランド・クリフス社などが挙げられる。

ティア3は地域圏内で活動する小規模企業の大半を包含し、売上高20億米ドル以下で特殊なニーズに対応する。これらの企業は特に地域需要の充足に注力しているため、ティア3セグメントに分類される。

これらは地理的プレゼンスが限定的な小規模プレイヤーである。この文脈においてティア3は非公式セクターと認識され、組織化されたセクターと比較して広範な組織や正式な構造を欠くことで特徴づけられるセグメントを示す。これらの企業は主に国内プレイヤーであり、小規模な生産能力を持ち、域内貿易と国内需要に大きく依存している。

国別洞察

本セクションでは主要国における炭素鋼販売の評価を網羅する。東アジアおよび北米諸国は予測期間中に有望な二桁成長を示すと予想される。下記に列挙する全国は予測期間中、合計で約4%のCAGRを示す見込みである。

石油・ガスおよび再生可能エネルギー分野の拡大が米国を牽引

米国の炭素鋼市場は2025年から2035年にかけて年平均成長率(CAGR)4.6%で急成長し、2035年までに91,523.5百万米ドルに達すると予測される。特に石油・ガスおよびエネルギー分野での成長が見込まれている。パイプライン、掘削設備、貯蔵タンク向け炭素鋼需要の増加は、シェールガス探査と新たな掘削技術によって牽引されると予測される。

政府のエネルギー自立への注力と国内製造業の復活が、炭素鋼需要を押し上げると予測される。風力発電所や太陽光発電所などの再生可能エネルギープロジェクトも、構造部材や支持システム向けに炭素鋼の需要を増加させる。

米国の製造業者がエネルギーインフラへの投資や石油・ガス資源の開発を進めるにつれ、予測期間中に炭素合金鋼の需要が変化すると予測される。

造船・海洋インフラ分野における世界的リーダーシップが韓国市場を牽引

韓国の炭素鋼市場は2025年から2035年にかけて年平均成長率(CAGR)4.5%で急成長し、2035年までに775億7480万米ドルの売上高に達すると予測される。造船・海洋産業の世界的リーダーである韓国では、合金鋼の需要がこれらの分野に大きく依存している。国内の造船会社は、オフショアプラットフォーム、船体、構造物の製造に数億トンもの高強度炭素鋼を使用している。

大型商船、海洋構造物、オフショア石油掘削装置の需要は過去数年間で増加傾向にある。同国が最先端船舶・海洋機器の輸出を重視する姿勢は、炭素含有鋼材の安定した需要を支えている。エネルギー探査への取り組み拡大に伴い、韓国造船業界が同産業の将来を牽引すると予測される。

需要を牽引する日本の自動車・精密製造業

予測期間中、日本の炭素鋼産業は年平均成長率(CAGR)3.9%で着実に拡大し、2035年までに806億3500万米ドルの市場規模に達すると予測される。自動車産業と工業部門が国内炭素鋼産業の成長を推進すると見込まれる。日本は軽量でありながら耐衝撃性に優れた先進高強度鋼(AHSS)を採用し、高品質で精密に製造された自動車や機械を生産することで、車両の安全性を高めている。

日本の経済は自動車セクターによって牽引されると予測される。同国の堅調な製造業は、産業用工具やその他の機械・設備など、一般的な用途における製品の使用を保証している。

前述の産業における高強度鋼材の継続的な需要は、日本が品質、革新性、高付加価値の工業製品・自動車製品を重視する姿勢に支えられており、これが拡大を推進している。

競争展望

本セクションでは、先進国・発展途上国の企業にとっての現在の機会と新興トレンドを浮き彫りにする包括的な評価と洞察を提供する。製造分野の革新を分析し、業界における新たな用途を牽引する最新のトレンドを特定する。

炭素鋼市場の主要プレイヤー数社は、多様な用途における需要拡大に対応するため、能力とリソースの強化を積極的に進めている。主要企業はまた、パートナーシップや合弁事業戦略を活用し、革新的な製品の共同開発やリソース基盤の強化を図っている。

主要プレイヤーはさらに、様々な最終用途分野における先端ソリューションへの需要増に対応するため、新製品を導入している。地理的拡大も、著名企業が採用するもう一つの重要な戦略である。2035年までに業界に新興企業が参入する可能性が高く、競争が激化する見込みです。

業界動向

- 2023年3月、ペンシルベニア州に本社を置く米国鉄鋼会社(United States Steel Corporation)は、新製品「InduX™」電磁鋼板の生産を、2023年夏にビッグリバースチール工場で開始すると発表しました。これは新非方向性電磁鋼板(NGO)生産ラインの稼働に伴うものです。

- 2023年6月、インドのタタ・スチール社とドイツのSMSグループは、製鋼プロセスの脱炭素化に向けた協力に関する覚書(MoU)を締結した。覚書の一環として、両社はSMSグループが開発したEASyMelt技術に関する共同産業実証試験の実施に向け、さらなる技術協議と行動を開始する。

炭素鋼市場の主要プレイヤー

- ArcelorMittal

- Baowu Steel Group Corporation Limited

- Nippon Steel Corporation

- Thyssenkrupp AG

- Nucor Corporation

- JFE Steel Corporation

- Tata Steel Limited

- Posco International

- Cleveland-Cliffs Inc.

- EVRAZ Plc

- Gerdau S.A.

- Hyundai Steel Co

- Jiangsu Shagang Group Co., Ltd.

- United States Steel Corp.

- Novolipetsk Steel

- Severstal

- Steel Authority of India Limited

- JSW Steel Ltd.

市場レポートの主要セグメント

炭素含有量別:

炭素含有量に基づき、業界は低炭素鋼、中炭素鋼、高炭素鋼に分類される。

製品タイプ別:

製品タイプ別では、平鋼製品(亜鉛メッキ波形板、熱延コイル、冷延鋼板、鋼管、電磁鋼板、ブリキ、熱延鋼板、厚板)と長鋼製品(棒鋼、構造用鋼材、鉄道資材)に分類される。

最終用途別:

最終用途別では、建築・建設、自動車、鉄道、造船・海洋、航空宇宙、石油・ガス・エネルギー、重機械・設備、民生家電、切削工具・農業機械に分類される。

地域別:

北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカの主要国が本レポートでカバーされている。

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 炭素含有量

- 製品タイプ

- 最終用途

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(炭素含有量別)

- 低炭素含有鋼

- 中炭素含有鋼

- 高炭素含有鋼

- 製品タイプ別グローバル市場分析 2020~2024年および予測 2025~2035年

- 平鋼製品タイプ

- 亜鉛メッキ波形鋼板

- 熱間圧延コイル

- 冷間圧延鋼板

- 鋼管

- 電磁鋼板

- ブリキ

- 熱間圧延鋼板

- 鋼板

- 長尺製品タイプ

- 棒鋼・線材

- 構造用鋼材

- 鉄道資材

- 平鋼製品タイプ

- 世界市場分析 2020年~2024年および予測 2025年~2035年、用途別

- 建築・建設

- 自動車

- 鉄道

- 造船・海洋

- 航空宇宙

- 石油・ガス・エネルギー

- 重機械・設備

- 民生用機器

- 切削工具・農業機器

- 地域別グローバル市場分析 2020~2024年および予測 2025~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米販売分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- ラテンアメリカにおける2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 南アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における炭素含有量、製品タイプ、最終用途別の売上予測(2025年~2035年)

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- ArcelorMittal

- Baowu Steel Group Corporation Limited

- Nippon Steel Corporation

- Thyssenkrupp AG

- Nucor Corporation

- JFE Steel Corporation

- Tata Steel Limited

- Posco International

- Cleveland-Cliffs Inc

- EVRAZ Plc

- Gerdau S.A.

- Hyundai Steel Co

- Jiangsu Shagang Group Co., Ltd.

- United States Steel Corp.

- Novolipetsk Steel

- Severstal

- Steel Authority of India Limited

- JSW Steel Ltd.

-