❖本調査資料に関するお問い合わせはこちら❖

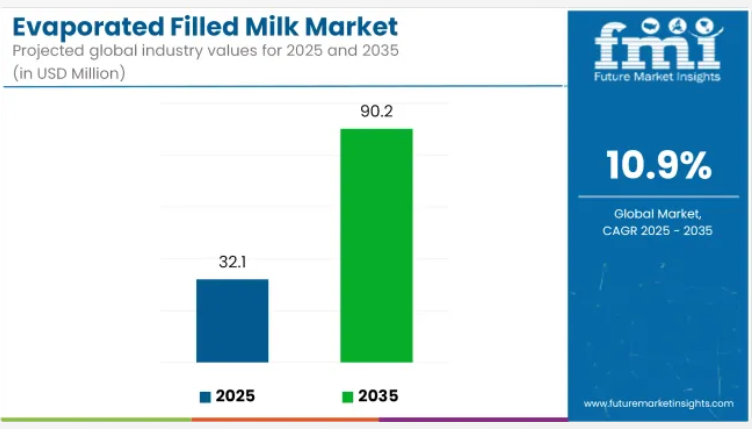

需要の急増により、世界の加糖練乳市場は2025年の3,205万米ドルから2035年までに約9,019万米ドルへと拡大し、10年間で10.9%の年平均成長率(CAGR)が見込まれます。

味や食感が類似しながらも低コストな代替乳製品への消費者の関心が高まっていることが、加糖練乳市場の動向を大きく後押ししております。

生乳や冷蔵流通インフラへのアクセスが限られているコスト重視地域では、安定した入手可能な乳製品代替品として本製品の採用が拡大しております。加えて、加工食品の消費増加と常温保存可能な製法が、業務用厨房や大規模食品製造現場での普及を後押ししております。

小売部門とB2B部門の両方、特にベーカリー、デザート、即席食品の製品ラインにおいて、需要の顕著な拡大が確認されています。市場の成長は、手頃な価格と機能性の二重のトレンドによって支えられています。しかしながら、強力な消費者向けブランディングの欠如、先進国における認知度の低さ、乳脂肪代替品に関する規制上の懸念が、その普及を制限する可能性があります。

市場関係者は栄養強化の改善とクリーンラベル動向に沿った表示の向上に積極的に取り組んでおります。プライベートブランド商品の急増と地域ブランドの多様化も競争環境を変えつつあります。

2025年から2035年にかけて、市場はニッチな採用からより広範なB2B統合へ移行すると予測され、特にアジア太平洋地域と中東の経済圏で顕著となる見込みです。2025年までに、流通の利便性と長期保存性を考慮すると、缶詰タイプが市場を支配すると予想されます。

2035年までに、機能性成分の統合や強化された形態に関するイノベーションが新たな応用分野を開拓すると見込まれます。市場の拡大は、外食産業や工業用食品アプリケーションにおいて、コスト効率の良い乳製品に匹敵する性能を提供できる能力に支えられ続ける可能性が高いです。

主要投資セグメント別 濃縮充填乳市場分析

プライベートブランド小売業者が市場アクセシビリティを再定義

プライベートブランドは、2025年までに蒸発充填乳市場の約18.4%を占めると予測されています。このセグメントは、特にラテンアメリカと東南アジアにおいて、価格重視の消費者と量販小売業者にとって戦略的な手段として台頭しています。プライベートブランドのコスト優位性は、地域に合わせた味のプロファイルや包装形態と相まって、低・中所得層の消費者セグメントにおける魅力を高めています。

フィリピン、エジプト、ナイジェリアのスーパーマーケットチェーンは、地域ごとの共同包装業者や委託製造業者から調達することが多い自社ブランドの加糖練乳ラインを拡大しています。多国籍企業とは異なり、プライベートブランド製品は、特にパーム油の表示に関する規制や消費者の表示嗜好の変化に適応する柔軟性が高いです。

しかしながら、充填乳に関するコーデックス規格(CODEX STAN 253-2006)などの規制枠組みは、製品処方と市場参入の動向に影響を与え得るものです。これに対応し、プライベートブランド事業者は、添加物の削減やビタミン強化の採用を通じて、表示の正確性とクリーンラベルへの需要への適合に注力する傾向が強まっています。

この変化により、フィリピンのピノイ・デイリーズや中東のガルフ&サファ・デイリーズといった地域コパッカーが恩恵を受けています。スーパーマーケットブランドへの消費者信頼が高まる中、プライベートブランドは、大量消費型でコスト重視のB2Cカテゴリーにおいて、ブランド品を上回る成長が見込まれています。

粉末タイプがもたらすサプライチェーンの柔軟性

粉末状加糖練乳は2025年までに15.7%の市場シェアを獲得すると予測され、特に外食産業や施設向け分野で急速な普及が見込まれます。このセグメントは輸送・倉庫保管・常温保存において優位性を有し、冷蔵流通網が未整備な国々で特に需要が高まっています。ベトナムやカンボジアなどの東南アジア諸国では、飲料やデザートミックス向け粉末練乳の安定的な輸入が報告されています。

NZMP(フォンテラ)、フリースランドキャンピナ・キービット、ホアンアン・デイリーなどの多国籍企業は、熱帯気候での再構成に最適化された脂肪調整粉乳ブレンドを通じて、この需要を捉えています。さらに、粉末タイプは軍用食糧、緊急食糧供給プログラム、アフリカや南アジアにおける政府調達にも適しています。粉末形態は、多様な調理ニーズに対応した一貫した脂肪含有量とカスタマイズされた成分プロファイルも実現します。

こうした利点がある一方で、鮮度の低さや再構成時間の長さといった課題が一般家庭での普及を妨げる可能性があります。しかしながら、大量調達・価格安定性・保存期間を重視する機関購買者層が、引き続き市場拡大を牽引しております。粉乳の再構成比率や表示要件に関する規制面では、ASEAN食品安全ネットワークなどの地域機関による監視が行われております。

課題と機会

課題

規制順守と製品標準化

エバミルク市場は、FDA、EFSA、コーデックス委員会などの食品安全機関が要求する製品標準化を義務付ける食品安全規制の影響を受けています。表示要件、原材料制限、栄養成分規制は、製造業者にとって複雑さを増す要因となります。

さらに、地域基準の相違は、国際貿易や製品処方の障壁となっています。グローバル環境における柔軟性に対応するため、企業は規制要件の専門知識を深め、標準化された生産プロセスを確保し、製品表示の透明性を高める必要があります。

消費者の認識と代替乳製品との競争

栄養価の高い代替品の需要が高まっており、植物性乳代替品や高級乳製品の人気の拡大は、加糖練乳市場にとって厳しい競争要因となり得ます。乳糖フリー、オーガニック、栄養強化された植物性製品は、健康志向の消費者の間で人気を集めています。

また、加糖乳製品における植物油の使用に関する消費者信頼の問題も存在します。こうした状況を踏まえ、関係企業は加糖練乳の栄養的利点について消費者への啓発活動を行うとともに、追加栄養素を強化したバリエーションの開発や、持続可能な調達手法の導入が求められます。

機会

新興市場および外食産業における需要拡大

発展途上市場における経済的な乳製品代替品の需要増加が、加糖練乳の成長を後押ししています。生乳へのアクセスが限られる地域では、加糖練乳(加糖練乳および/またはコンデンスミルクを含む)はその保存性から、家庭や外食産業にとって費用対効果の高い解決策となっています。

さらに、成長を続けるベーカリー、菓子、外食産業は、レシピの主要成分として加糖練乳を補完する優れた市場です。これらの分野における需要の増加は、現地生産、戦略的な流通パートナーシップ、画期的な包装ソリューションに投資する企業にとって大きな利益をもたらすでしょう。

配合と持続可能な包装における革新

低脂肪、強化、乳糖フリーなどの新しい配合による製品開発が、新たな市場機会を創出しています。この傾向により、メーカーは健康志向の消費者をターゲットに、ビタミン、ミネラル、機能性成分による強化を進めています。

一方で、リサイクル可能な缶、生分解性ボックス、軽量素材といった持続可能な包装代替品は、高まる環境意識に応えるものです。クリーンラベル配合、持続可能な包装、創造的な乳製品ブレンドに注力するブランドは、この変化する環境において優位な立場を築くでしょう。

加糖練乳市場は、手頃な価格への関心の高まり、発展途上地域での需要拡大、長期保存性といった推進要因により着実な成長を遂げてきました。

しかしながら、原材料価格の変動、植物性代替品との競争、規制遵守といった課題も市場に存在しました。特に「ブランデー」などの「充填用」スピリッツや、洗浄製品に使用される「変性」アルコールが対象となりましたが、著者らは「企業は製品ラインの拡充、調達方法の改善、そして充填ミルクが提供する低コストで汎用性の高い選択肢のマーケティングによって対応した」と記しています。

2025年から2035年にかけての注目トレンドには、持続可能な乳製品生産、人工知能(AI)を活用したサプライチェーン最適化、機能性成分の進歩が含まれます。栄養志向の乳製品需要増加に対応するため、強化型充填乳(タンパク質、プロバイオティクス、オメガ3脂肪酸を添加)の成長が見込まれます。

これに加え、製品トレーサビリティのためのブロックチェーン技術、消費者エンゲージメントのためのデジタルマーケティング、環境に配慮した包装イニシアチブなどの技術導入が継続され、これらはすべて市場進化において不可欠な役割を果たします。加糖練乳市場の次の段階は、企業がイノベーション、持続可能性、戦略的なグローバル展開に注力する特徴を持つでしょう。

国別展望 – 加糖練乳市場

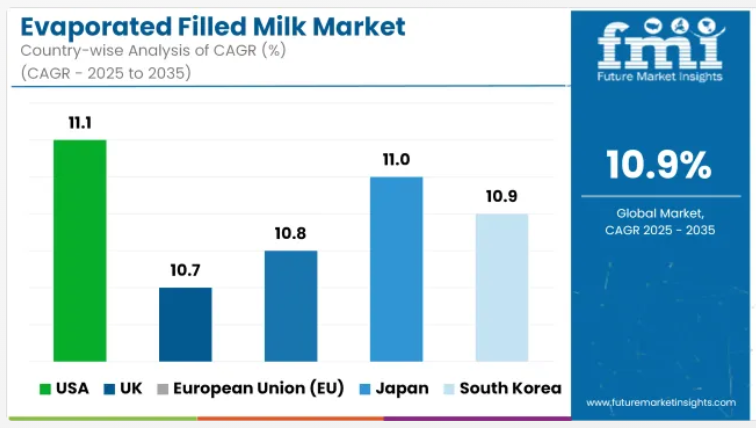

アメリカ合衆国

米国は、保存性のある乳製品代替品への需要増加、手頃な価格の乳代替品に対する消費者嗜好の高まり、主要乳製品メーカーの存在により、加糖練乳市場をリードしています。市場成長の主要因の一つは、ベーカリー、菓子、加工食品用途における加糖練乳の使用増加です。

強化製品や乳糖フリー製品など、製品開発への投資増加も市場成長を促進すると予想されます。さらに、植物由来成分や機能性成分を蒸発乳配合に組み込むことで、製品の魅力向上が促進されています。

変化する消費者動向を受け、各社は持続可能な包装と長期保存製品の構築に注力しています。米国市場では、外食産業、レトルト食品、コーヒークリーマー用途における蒸発乳の使用拡大が需要をさらに牽引しています。

イギリス

イギリスは、乳製品の低コスト代替品への需要増加、ベーカリーや菓子分野での用途拡大、長期保存可能な乳製品代替品への関心の高まりにより、加糖練乳の主要市場となっております。食品廃棄物の削減と保存期間の長い製品の増加に関する予測が、市場の成長をさらに促進しております。

市場拡大は、乳製品代替品を促進する政府の有利な規制に加え、低脂肪および栄養強化タイプの蒸発乳バリエーションの導入によって強化されています。また、植物由来の充填乳の配合革新、有機原料の調達、持続可能な包装がトレンドとなっています。

健康志向の消費者層が、乳糖フリー・ビタミン強化・低糖タイプのエバミルクを支持していることも追い風となっており、企業もこれに応じた投資を進めています。さらに英国市場では、小売店・カフェ・外食産業において、利便性と栄養強化を兼ね備えた乳製品代替品への消費者需要が高まっていることが普及を牽引しています。植物性食生活の普及傾向も、非乳性充填乳製品の市場拡大率を押し上げています。

欧州連合

欧州の加糖練乳市場は、ドイツ、フランス、イタリアが主導しています。これは、強固な乳業インフラ、長期保存可能なミルク代替品への需要増加、強化型乳代替品への投資拡大によるものです。

欧州連合が持続可能な乳製品生産に注力していること、また高タンパク質・栄養強化型エバミルクの配合開発に投資していることが市場を牽引しています。さらに、持続可能なBPAフリー包装、保存期間延長技術、乳製品と植物性原料のハイブリッドブレンドの採用が、製品多様性の拡大に寄与しています。

さらに、コンビニエンスストア、ホテル、外食産業における冷蔵不要の便利な乳製品への需要増加が、市場成長を促進すると予測されます。EU全域での普及拡大は、乳製品の安全性と品質を保証する規制枠組みの拡充、および低糖質・コレステロール低減ミルク代替品の革新によっても支えられています。

加えて、プロバイオティクスやオメガ3脂肪酸を強化した乳製品の増加傾向が、加糖練乳市場の革新を牽引しております。

日本

日本の練乳市場は、高級代替乳製品への強い関心、高栄養乳製品への需要急増、保存性のある代替乳製品への需要拡大により成長しております。利便性と即席食品向けの長期保存可能乳製品への需要増加が市場成長を促進しております。

先進的な食品加工技術への注力と、カルシウム強化・低乳糖充填乳の採用がイノベーションを牽引しております。加えて、食品安全に関する厳格な政府規制と持続可能な乳製品生産への投資増加が、企業に高品質で長期保存可能な代替乳製品の開発を促しております。

さらに、高級菓子、抹茶ベースの飲料、伝統的なデザートにおける加糖練乳の使用拡大が、日本の食品産業における市場成長を促進しております。加えて、乳製品分野におけるAI技術統合に向けた日本の投資増加は、練乳製品の加工およびスマート包装の革新において極めて重要な役割を果たしております。

韓国

韓国の加糖練乳市場は、持続可能な乳製品生産に向けた政府の強力な取り組み、便利で手頃な価格の乳製品代替品への需要増加、強化乳製品の普及拡大により、成長が見込まれます。

市場拡大は、厳格な食品安全規制や、低脂肪・高タンパク・ビタミン強化型代替乳製品への投資増加にも後押しされています。さらに同国は、人工知能を活用した品質管理、無菌包装、プロバイオティクス強化処方を導入し、乳製品加工分野での競争力強化を図っています。

カフェチェーン、デザート製造、家庭料理用途での需要拡大も、練乳の市場普及を促進しています。健康志向の消費者からは、オメガ脂肪酸を豊富に含む、乳糖フリー、有機栽培のコンデンスミルクが求められており、各社はこうした需要に応えるべく投資を進めております。

韓国では、ミレニアル世代向けの新たな植物性製品、および乳製品不使用や植物性・乳製品のハイブリッドミルクへの需要急増が、革新的なコンデンスミルク製品の需要をさらに牽引しております。

競争環境

市場動向蒸発乳充填市場は、コスト効率の高い乳製品代替品への高い需要、ベーカリー・菓子製品への応用拡大、発展途上国における消費増加により拡大しています。

消費者の嗜好の変化に伴い、各社は製品の保存期間延長、必須栄養素の強化、持続可能な包装ソリューションの実現に取り組んでいます。主な取り組みとしては、乳糖フリー製品、有機蒸発乳充填品、植物性充填乳代替品の新製品などが挙げられます。

企業動向

- Nestlé S.A.

- FrieslandCampina N.V.

- Arla Foods

- Alaska Milk Corporation

- Dana Dairy Group Ltd.

- NZMP (Fonterra)

- FrieslandCampina Kievit

- Hoang Anh Dairy

- Pinoy Dairies

- Gulf & Safa Dairies

- Others

主要セグメント

製品タイプ別:

- 缶詰の濃縮加糖練乳

- 粉末の濃縮加糖練乳

用途別:

- 食品加工

- 外食産業

- 家庭用/小売

- 施設向け

販売チャネル別:

- B2B(食品メーカー、外食産業)

- 小売(スーパーマーケット、ハイパーマーケット、コンビニエンスストア)

- オンライン小売

形態別:

- 液体

- 粉末

機能別:

- 調理用ベース

- 飲料調製

- デザート用配合

製品主張別:

- ビタミン強化

- 人工保存料不使用

- パーム油不使用

地域別:

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋地域

- 東欧

- 西欧

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類体系および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- タイプ

- 用途

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(タイプ別)

- ヤギ乳

- 牛乳

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、用途別

- 食品・飲料

- 調味料

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

- 北米における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ラテンアメリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における2025年から2035年までの販売予測(タイプおよび用途別)

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

- Nestle

- Alaska Milk Corporation

- Milky Holland

- The J.M. Smucker Company

- Goya, Grace

- Fraser and Neave

- Marigold