❖本調査資料に関するお問い合わせはこちら❖

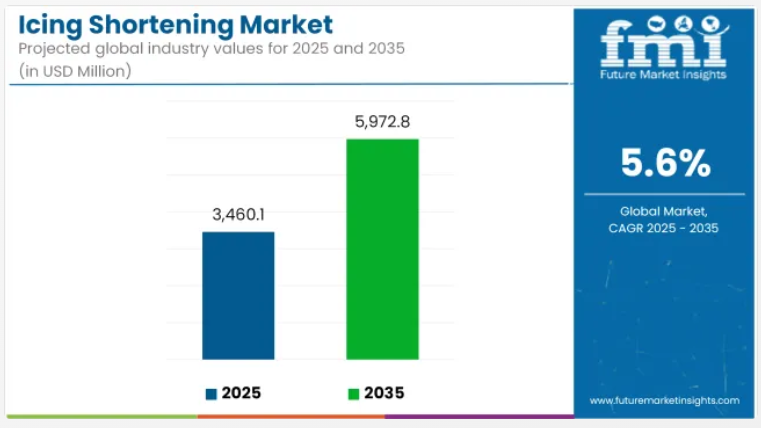

需要の増加と技術革新に後押しされ、世界のアイシング用ショートニング市場は、2025年から2035年にかけて5.6%の年平均成長率(CAGR)で拡大し、34億6,010万米ドルから59億7,280万米ドルへと成長すると予測されております。

製菓・製パン業界におけるアイシング用ショートニングの継続的な採用は、特に大量生産型商業ベーカリー、ファストフード店、およびフロスティングやホイップトッピングにおいて機能的な性能を備えたコスト効率の良い油脂システムを求める工業メーカーの間で、需要を形成してまいりました。

市場の成長を牽引する主要な要因は、消費者がより贅沢で見た目に美しいベーカリー製品を求める傾向が強まっていることであり、これにより商業ベーカリーはフロスティングの配合を最適化する必要に迫られています。クリーム化能力、可塑性、空気保持安定性を備えたショートニングが優先的に採用されています。一方、トランス脂肪酸に対する規制強化により、特に北米と欧州では、トランス脂肪酸ゼロおよび非水素添加の配合開発が推進されています。

植物由来の代替ショートニングも、ビーガンやクリーンラベル志向の高まりに応えて進展を見せています。しかしながら、パーム油価格の変動や持続可能な供給元からの調達制約が、メーカーの安定した利益率を抑制しています。さらに、ベーカリー業界の統合や新興市場におけるコスト重視の運営により、地域プレイヤーは配合の柔軟性と価格競争力を提供せざるを得ない状況です。

2025年から2035年にかけて、アイシング用ショートニング市場は、ベーカリー製品全体で保存安定性の高い気泡保持性、耐熱性、乳化性を実現する機能性脂肪への継続的な需要によって再構築される見込みです。マイクロカプセル化技術や脂肪構造化技術は、冷凍または常温保存のベーカリー製品におけるアイシング用ショートニングの挙動を変革すると予想されます。

クリーンラベルおよび非遺伝子組み換え(非GMO)のトレンドは、配合設計者を新たな油脂ブレンドや酵素的エステル交換法へと導くでしょう。工業用ベーキング能力が拡大し、西洋風デザートが小売市場でより広く浸透しているアジア太平洋地域およびラテンアメリカでは、市場パフォーマンスは引き続き堅調です。2035年までに、万能ショートニングはアイシング用途と非アイシング用途の両方における多機能性により支配的な地位を維持する一方、乳化ショートニングおよび特殊ショートニングはプレミアムセグメントでシェアを拡大する見込みです。

半期市場動向レポート

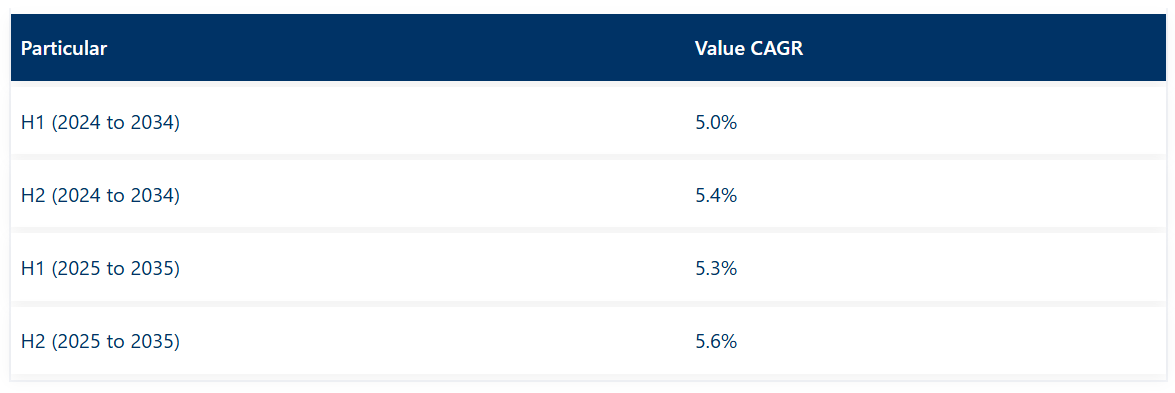

下記の表は、世界のアイシング用ショートニング産業における基準年(2024年)と当年度(2025年)の6ヶ月間のCAGR変動を比較評価したものです。本分析は業績の重要な変化を明らかにし、収益実現パターンを示すことで、関係者に年間を通じた成長軌道の明確な展望を提供します。上半期(H1)は1月から6月までを指します。後半(H2)は7月から12月までとなります。

2024年から2034年までの10年間の前半(H1)において、事業は5.0%のCAGRで急成長すると予測され、同10年間の後半(H2)ではさらに高い5.4%の成長率が見込まれます。その後、2025年度上半期から2035年度下半期にかけては、上半期のCAGRが5.3%に上昇し、下半期は5.6%と高い水準を維持すると予測されます。上半期(H1)では30ベーシスポイント(BPS)の増加が見られ、下半期(H2)では20ベーシスポイント(BPS)の増加が確認されました。

市場集中度

ティア1には、膨大な生産能力、新技術に関する高度な研究能力、そして多国籍流通網を有する限られたグローバル業界リーダーが存在します。例えばカーギル社は、産業メーカーから小売消費者まで幅広い専門的ショートニング製品群を展開する、このティアの典型的な例です。

同社はアイシング機能性の向上と栄養プロファイルの改善に特化したイノベーションセンターを擁しています。この点において、バンジ・リミテッドも垂直統合型サプライチェーンを活用し、プレミアムアイシング用ショートニングの品質確保に努めています。

ティア2には、地域に集中した事業展開や特化型製品ポートフォリオを有する、確立された専門企業が位置付けられます。AAK AB社は、アイシング用途向けに特別に最適化された特殊脂質配合技術における専門性で地位を確立しています。一方、ウィルマー・インターナショナル社とオレネックス社も、確立された流通関係と用途特化型開発支援により、中核地域においてこれらの企業市場で重要な地位を確保しています。

これら中堅企業は通常、専門的な技術知識、顧客サービス対応力、主要顧客向けカスタムソリューション開発能力を通じて競争しています。

第3層には、特定の市場セグメントや極めて専門的な配合技術で特定の技術的課題に取り組むニッチプレイヤーが位置づけられます。パルスゴー社は、困難な用途において卓越した性能を発揮するよう特別に設計された乳化剤ベースのショートニングで地位を確立。パーウェイ・トライソン社は、職人的な製法や小規模商業ベーカリー向けのソリューション提供にほぼ専念しています。

ICL Food Specialties社はクリーンラベル配合による特定認証要件への対応を実現し、一方、不二製油株式会社は特殊な食事ニーズ向けに設計された植物由来代替品を通じて存在感を確立しています。

主要投資セグメント別アイシング用ショートニング市場分析

外食産業における役割の拡大:カスタムショートニングの戦略的重要性

外食産業向け用途は、2025年の世界のアイシング用ショートニング市場のおよそ18.4%を占めます。このセグメントは、クイックサービスレストラン(QSR)、業務用ベーカリー、冷凍デザートチェーンでの利用増加を背景に、2035年まで着実に拡大すると予測されています。この成長は、ホイップトッピングにおける一貫した高いエアレーション性能、温度帯を跨いだ安定した乳化性、大量用途での容易なスプレッド性に対する需要の高まりによって促進されています。

外食産業分野では、ドーン・フーズやリッチ・プロダクツ・コーポレーションといったグローバルブランドが、クリーンラベルへの期待と高回転厨房環境における運用要件を満たす、非水素添加およびトランス脂肪酸ゼロのバリエーションを含むショートニング製品ラインを拡充しています。

これらのカスタムショートニングは、ベーカリー共同調理場やQSRチェーン向け供給を行う受託製造業者にとって重要な、自動充填・包装システム下での機能性を最適化しています。欧州食品安全機関(EFSA)や米国FDAなどによる工業用トランス脂肪酸禁止の規制指針は、地域の食品安全規制に準拠した再配合ショートニングの需要をさらに加速させています。

外食産業メニューにおける高級冷凍ベーカリー・パティスリー製品の拡大に伴い、ショートニング供給業者は、体積安定性、風味中立性、解凍後の再ホイップ性を考慮した用途特化型ブレンドの開発に投資を強化し、外食産業大手との長期的な供給関係構築を図っております。

冷凍ベーカリー市場の拡大:常温保存可能な気泡保持性が普及を促進

冷凍ベーカリー分野は、2025年時点でアイシング用ショートニング市場に約15.6%の価値貢献度を示しており、2035年まで成長が加速する見込みです。この成長は、スーパーマーケットチェーン、会員制倉庫型店舗、コンビニエンスストアチャネルにおいて、焼成済みまたは解凍後すぐに提供可能なフロスト製品の需要増加によって牽引されています。長期保存性、凍結・解凍安定性、焼成後の気泡保持性を実現するショートニングは、このセグメントの性能にとって極めて重要です。

ヴァンデモーテルやユーロパストリーなどの市場リーダー企業は、冷凍アイシング層やフィリング向けに、マイクロエアレーション技術、酵素構造化脂肪、高可塑性を組み込んだ先進的なショートニングシステムを採用しています。これらのショートニングは、特に冷凍ケーキ、エクレア、ホイップデザートトッピングにおいて、食感の完全性と視覚的美観を維持するよう設計されています。冷凍は空気の取り込みと食感に悪影響を与えるため、優れた結晶化特性を持つ機能性ショートニングが不可欠となっています。

また、この分野は冷凍食品の高級化トレンドの恩恵も受けており、職人的スタイルの冷凍ベーカリー商品において、特殊ショートニングや乳化ショートニングの使用が増加しています。クリーンラベル、RSPO認証のパーム油代替品、およびココナッツオイルベースのブレンドは、持続可能性と表示の透明性を重視する北米および欧州の小売業者をターゲットとする冷凍デザートメーカーにとって標準となりつつあります。

アイシング用ショートニングの需要動向の変化と主要ブランドの対応策の理解

PHO(部分水素添加油)の排除とトランス脂肪酸の削減

変化:健康への懸念と規制圧力により、アイシング用ショートニング市場は実質的に「消費者の期待」と捉えられています。トランス脂肪酸ゼロ配合を基準値として、あるいは他の製品を評価するプレミアム基準として捉える傾向はほとんど見られません。このような抜本的な転換は、業界全体において、これらの成分を排除しつつ性能を維持する大規模な再配合を意味します。

戦略的対応:カーギル社は酵素的エステル交換技術によりUltraPerform™シリーズを加工し、通常のショートニングの可塑性と気泡保持特性を維持しつつトランス脂肪酸フリーのショートニングを実現しました。

バンジ社は、非水素添加成分のみを使用し、部分水素添加油の機能特性を模倣する構造化脂質技術として、プロフレックス™ラインを確立しました。AAK社は、分画パーム油と特殊植物油を用いてアイシング用ショートニング製品群全体を再配合し、トランス脂肪酸ゼロを達成すると同時に、プロの製菓業者から期待される作業性を実現しました。

クリーンラベルの簡素化

変化:消費者は原材料表示を非常に注意深く確認し、馴染みのある最小限の加工を施した原材料を使用した製品を好みます。アイシング用ショートニング市場では、人工添加物、化学的改質剤、工業的な響きの成分を除去しつつ、プロ向け用途に不可欠な性能特性を維持することで、消費者の意識に応える配合のクリーン化が進んでいます。

戦略的対応:アーチャー・ダニエルズ・ミッドランド社は、油、水、塩、天然乳化剤のみを含むクリーンフロスト™ショートニングを発売し、職人技を重視する選りすぐりのベーカリーをターゲットとしています。

ICLフードスペシャリティーズ社は、NatureCreme™ショートニングにおいて合成添加物を植物由来の安定化システムに置き換え、消費者に認知された原料で同等の安定性を実現しました。パルスゴー社は天然由来乳化剤を採用し保存料を排除したベーカリー用ショートニングを再設計し、性能を損なうことなくクリーンラベル基準を満たす製品と位置付けました。

植物由来への変革

変化:ビーガンや植物由来の食生活が急増し、動物性脂肪を含まないアイシング用ショートニングへの需要が爆発的に高まっています。倫理的理由に加え、環境問題やアレルゲン回避の必要性から、完全に植物由来の配合への移行が加速。この動きは専門ベーカリーを超え、より広範な市場訴求を求める主流の商業生産者にも広がっています。

戦略的対応:富士油は植物性製品ラインを拡充し、ヴィーガンバタークリーム用途に特化した専用ショートニングを開発。従来の乳製品ベースのアイシングに匹敵する食感と口当たりを実現しました。

ウィルマー・インターナショナルは独自加工技術により、植物性原料のみを使用しながら動物性ショートニングの可塑性を再現した「VegeCream™」シリーズを開発しました。AAK AB社は、従来のバタークリームの感覚的体験を再現しつつ、ヴィーガン認証要件も満たす、特注の融解曲線を持つ植物性ショートニングを開発しました。

機能性能の向上

変化:プロの製菓業者や工業メーカーは、優れた技術的特性(熱安定性、ホイップ性能、流通・小売展示時の食感維持)を備えたアイシング用ショートニングをより多く求めています。トランス脂肪酸の除去といったより基本的な配合上の課題が解決されると、こうした機能特性が製品差別化の要素となり始めました。

戦略的対応:カーギルのプレミアムショートニングは、StableWhip™技術を採用し、機械加工中に体積を維持する軽やかなアイシングのための空気混入率を向上させました。オレネックス社は、TropicalStable™ショートニングにおいて特殊な結晶構造を開発し、気温上昇時の油脂移動を防止。これは夏場のデコレーションケーキにおける一般的な課題でした。

パーウェイ・トライソン社はクイックセット™ショートニングを発売し、商業ベーカリーの準備時間を短縮すると同時に、アイシングが難しいケーキの生地におけるクラスト密着性を向上させました。

職人技とクラフトベーキングの支援

変化:急成長する職人技ベーカリー業界では、プロフェッショナルな性能と自然志向を兼ね備えたショートニングが求められています。こうした特別な生産者は、品質の物語を支えつつ、商業的成功のための安定性と信頼性を提供する製品を構成しなければなりません。この傾向は商業と消費者の双方からの要求と合致し、両者に影響を及ぼしています。

戦略的対応:アーチャー・ダニエルズ・ミッドランド社が確立したビジョン「ArtisanSelect™」は、持続可能な方法で調達されたアイデンティティ・プリザーブドオイルを使用した小ロット製法のショートニングを提供し、品質ストーリーを重視する独立系ベーカリーをターゲットとしています。

パルスゴー社(Palsgaard A/S)は、ブティックベーカリーが独自のショートニング用オイルブレンドを選定できるよう研修を提供し、各店舗限定のシグネチャー製品開発を支援しました。AAK AB社は伝統的製法を用いた「ヘリテージ」コンセプトのショートニングを導入し、職人が多様なマーケティングストーリーで活用できる基盤を整えました。

栄養プロファイルの改善

変化:トランス脂肪酸の排除に加え、消費者はアイシング用ショートニングを含む全ての食品原料に、積極的な栄養特性を求めるようになりました。市場はこれに応え、単なる栄養価の削減ではなく、栄養価を高める機能性健康特性、改善された脂肪酸プロファイル、飽和脂肪酸の低減を実現した配合を提供しています。

戦略的対応:バンジ・リミテッド社は、油脂のカスタムブレンドによりオメガ脂肪酸の比率を最適化した「ニュートリプラス™」ショートニングを開発し、既存の従来型配合よりも優れた栄養プロファイルを提供する選択肢を創出しました。

ウィルマー・インターナショナル社は、より近年では植物ステロール強化ショートニングの導入を推進し、製パン業者が完成品に対して心臓の健康に関する主張を可能にしております。カーギル社は、構造化脂質技術を用いた飽和脂肪酸低減ショートニングの革新を実現しました。これにより、商業メーカーの視点から見た栄養スコアカードの指標を改善しつつ、全ての機能性を維持しています。

国別インサイト

下記の表は、上位5地域の推定成長率を示しています。これらの地域は2035年まで高い消費水準を維持すると予測されています。

利便性を追求した革新とプレミアム戦略が米国市場の動向を変革

米国におけるアイシング用ショートニング市場の成長は、利便性への需要とプレミアム製品の開発が相まって強く推進されております。すぐに使える形態の製品は、家庭用ベーカーからプロフェッショナルな現場まで広く受け入れられております。メーカー側では、カーギル社が安定した乳化剤を開発し、最小限の手間でプロ品質の仕上がりを実現しております。

堅調な小売セグメントでは、経済品とプレミアム品との明確な区別が見られ、高度なデコレーション技術向けの専門的ショートニングは、趣味で家庭用ベーキングを楽しむ方々の中でプレミアム価格帯で受け入れられています。健康志向の成分改良はもはや常識となり、ほとんどのメーカーが、現在では時代遅れとなった栄養面の懸念において、他の製品と同等の性能を発揮するPHOフリー(部分水素添加油不使用)代替品を提供しています。

大規模商業ベーカリー部門は技術革新を牽引しており、特に熱安定性とホイップ性能に関する研究が活発です。産業規模の生産者らは大規模操業の効率化を追求しているためです。精巧なケーキデコレーションのオンライン共有が、複雑なデザインを支えつつ陳列期間を延長するショートニングの需要を喚起しています。

技術性能とクリーンラベル要件がドイツ市場の進化を定義

ドイツのアイシング用ショートニング市場は、高い技術性能とクリーンラベル原料のバランスを実現するよう設計されています。厳格な規制基準により、機能性ニーズと表示要件を満たすショートニングの開発が加速され、AAK ABなどの企業は欧州食品当局の承認を得つつ、プロフェッショナル向けの総合的な性能を備えた配合を開発しています。

プロフェッショナルな製菓の強い伝統が、様々なアイシングタイプに対応する精密な技術特性を備えた用途特化型ショートニングの需要を育み、各社はドイツ特有のペイストリー様式に向けた専門製品を開発しています。持続可能性への取り組みと消費者の意識向上は投資に値する領域です。なぜなら、責任ある原料調達と環境に配慮した加工は、単なるマーケティング手法ではなく、購入動機そのものとなっているからです。

急速な都市化と祝祭文化が中国市場の成長を牽引

誕生日や結婚式など様々な場面で西洋式の祝賀用ケーキが受け入れられるようになり、気候条件が変化しても見た目を維持できる装飾用アイシングを創出するショートニングの需要が拡大しています。急速な都市化とベーカリーチェーンの普及が産業需要を大きく創出し、ウィルマー・インターナショナルなどのメーカーは大量生産環境に適した配合を開発しています。

現地製品は地域の嗜好に特化して適応されており、単に西洋の配合を輸入するのではなく、中国の消費者の期待に合うようカスタマイズされた口当たりと甘さレベルが形成されています。ベーカリー研修プログラムや料理教育の大幅な拡充により、高度な技術特性を求める洗練されたプロユーザー層が形成され、複雑なデコレーション技術向けの特殊ショートニングのマーケティング担当者は、それに対応する市場を獲得しています。

競争環境の評価

アイシング用ショートニングの国際市場は高度に技術的な競争環境であり、競合他社は価格を決定要因とすることは稀です。むしろ、技術的差別化と用途特化型ニーズへの対応開発が競争を推進しています。したがって、製品性能が最大の競争要素となり、メーカーは完成時に優れた外観を実現する、安定性と加工性に優れたショートニングの開発に向け、多額の研究開発費を投入しています。

アイシング用ショートニングの国際市場における競争は、通常の原料配合ではなく、AAK ABやカーギル社の動向と連動した、特定用途向けの広範な改良提供能力に基づいています。

サステナビリティ対策は競争上の差別化要素としてますます重要性を増しており、各社は責任ある調達プログラム、炭素削減計画、廃棄物最小化イニシアチブを通じて環境配慮型顧客の獲得を図っています。業界全体でクリーンラベルへの再配合が加速しており、メーカー各社は主要な機能特性を損なうことなく、最もシンプルな成分表示を実現する競争を繰り広げています。

競合他社の地域適応戦略には大きな差異が見られ、例えばウィルマー・インターナショナルは標準化されたグローバル製品を提供する代わりに、地域の嗜好や気候変動に対応した市場特化型配合をカスタマイズしています。油脂サプライチェーンを管理するメーカーは垂直統合による優位性を獲得できます。アーチャー・ダニエルズ・ミッドランド社のような企業は、コストと品質の観点から原料への直接アクセスを活用しています。

例えば

- カーギル社はベーカリー用途で安定した性能と優れた風味を提供する「リーガル・アイシング・ショートニングNH」および「リーガル・ドーナツ・フライ・ショートニング」を導入しました。これらのショートニングは焼き菓子の飽和脂肪を最大40%削減します。

- バンジ・リミテッドは、優れた気泡形成性と速乾性を備えた滑らかで安定したアイシングを実現する、新たな植物性脂肪アイシング用ショートニングを発売いたしました。これらのショートニングは、ベーカリー製品の感覚的インパクトを最大化すると同時に、より長く持続する均一な食感を促進するよう設計されております。

主要ブランド

- Cargill, Inc.

- Bunge Limited

- Archer Daniels Midland Company

- AAK AB

- Wilmar International

- Olenex

- Fuji Oil

- ICL Food Specialties

- Palsgaard A/S

- Par-Way Tryson Company

- Others

企業

- Bunge Limited

- Cargill Inc.

- AAK AB

- Wilmar International

- Archer Daniels Midland Company

- Ventura Foods

- Fuji Oil Co. Ltd.

- IOI Loders Croklaan

- Musim Mas

- Peerless Foods

- Others

レポートの主要セグメント

製品タイプ別:

- オールパーパスショートニング

- 乳化ショートニング

- 特殊ショートニング

用途別:

- ベーカリー

- 製菓

- 冷凍ベーカリー

- 外食産業

販売チャネル別:

- B2B(産業用)

- HoReCa(外食産業)

- 小売

形態別:

- 固形

- 半固形

- 液体

機能別:

- エアレーション

- 乳化

- クリーム化

- 凍結融解安定性

製品特性別:

- 非水素添加

- トランス脂肪酸ゼロ

- クリーンラベル

- ビーガン

地域別:

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋地域

- 東欧

- 西欧

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- トレンドと成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までの世界需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 価格分析

- 2020年から2024年までのグローバル分析および2025年から2035年までの予測

- ベース組成

- 機能的性能

- 商業フォーマット

- クリーンラベルステータス

- ベース組成別

- 植物由来

- 動物由来

- 特殊ブレンド

- 機能的性能別

- 高安定性

- ホイップ/エアレーション

- クイックセット

- 耐熱性

- 商業フォーマット別

- バルク工業用

- プロフェッショナルベーカリー

- 小売消費者

- 即用型

- クリーンラベルステータス別

- 従来型

- PHOフリー

- パームフリー

- クリーンラベル認証済み

- 地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中央アジア

- ロシアおよびベラルーシ

- バルカン諸国およびバルト諸国

- 中東およびアフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中央アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ロシアおよびベラルーシにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- バルカン・バルト諸国における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品タイプ、原料、最終用途別、30カ国における2035年までの売上予測

- 競合評価、主要企業別シェア分析、競争ダッシュボード

- 企業プロファイル

- Cargill, Inc.

- Bunge Limited

- Archer Daniels Midland Company

- AAK AB

- Wilmar International

- Olenex

- Fuji Oil

- ICL Food Specialties

- Palsgaard A/S

- Other Players