❖本調査資料に関するお問い合わせはこちら❖

自動車用燃料計市場規模とシェア予測見通し 2025年から2035年

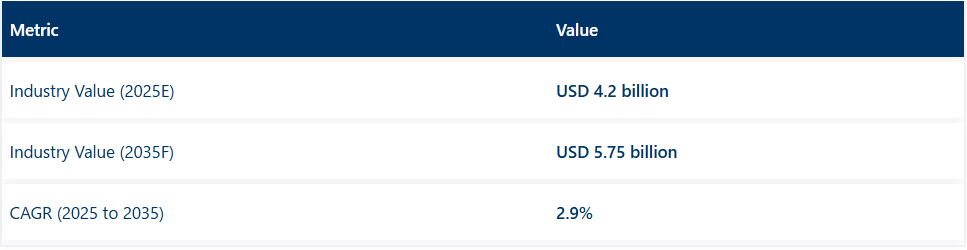

世界の自動車用燃料計市場は、2025年に42億米ドルと推定され、2035年までに約57億5000万米ドルに達すると予測されており、予測期間中は2.9%の複合年間成長過程率(CAGR)で拡大する見込みです。この成長過程は、進行中の車両電動化、進化する診断基準、および従来型車両とハイブリッド車両の両方における燃料消費に関する洞察の向上への需要によって形作られています。

燃料監視システムは、新たな排出基準とデジタル診断要件を満たすために改良が進められています。2024年、Mako Networksはクラウド接続システム「SmartATG Automated Tank Gauge Interrogator」を発表しました。これは、安全なリアルタイム遠隔タンクレベル測定を可能にすることで小売燃料業務を最適化するよう設計されています。

Mako Networksの社長兼共同創設者であるSimon Gamble氏は次のように述べている。「SmartATGは初めてリアルタイム燃料監視・管理を実現し、顧客が過度な複雑さなしに業務を最適化できるようにします」

自動車業界では、燃料計センサーがより広範な車載電子機器やテレマティクスに深く統合されつつある。CAN-bus互換性はほとんどのOEMプラットフォームで標準となり、排出ガス制御機能や走行最適化のために燃料レベルデータを車載コンピューターへ伝送可能となった。この統合により、燃料挙動の異常を検知した際の予知保全アラートもサポートされる。

計測機器ベンダーは用途特化型の精度向上に注力している。ペガサス・オートレーシング社がリリースした製品群は、温度耐性と高速応答特性が極めて重要なモータースポーツや高性能用途向けに設計されている。これらのシステムはOEM向け高性能ラインとアフターマーケットセグメントの両方で採用されることが多い。

電子機器メーカーは、エタノール混合燃料や合成燃料派生品を含む次世代燃料との互換性を確保するため、センサー材料仕様の適応も進めている。ハイブリッドパワートレインの高電圧アーキテクチャ下での部品耐久性は、現在OEM試験手順の一環として検証中である。

燃料計サプライヤーは、デジタルダッシュボードやHMIベンダーとの連携を強化し、現代的な計器クラスター向けのグラフィカルな燃料表示や警告システムを実現している。これらの統合は、規制要件への準拠を確保するとともに、視覚的な燃料分析を通じてユーザーエンゲージメントを向上させることを目的としている。

主要投資セグメント別自動車燃料計市場分析

抵抗式燃料計は、コスト効率の良さやレガシー車両・低コスト車両プラットフォームへの統合性から、最大のシェアを維持すると予測される

抵抗式燃料ゲージは、2025年に世界の自動車用燃料ゲージ市場シェアの約42%を占めると推定され、2035年まで年平均成長率(CAGR)2.7%で成長すると予測されています。これらのシステムはフロート機構に連動した可変抵抗器を用いて動作し、シンプルさと低製造コストを提供します。

自動車メーカーは、実証済みの信頼性と校正の容易さから、コンパクトカー、軽商用車、コスト重視市場において抵抗式ゲージの使用を継続している。磁歪式やレーダー式ゲージなどの先進技術がプレミアムセグメントで台頭する一方、デジタル燃料精度が必須要件ではない内燃機関(ICE)プラットフォームでは抵抗式が依然として主流である。サプライヤーは耐食性、フロート材質、エタノール混合燃料との互換性向上に注力し、稼働寿命の延長を図っている。

中級車およびコネクテッドカーのダッシュボードへの採用拡大に伴い、デジタル表示タイプが市場成長を牽引すると予測される

デジタル燃料計は2025年までに世界市場シェアの約48%を占め、2035年まで年平均成長率(CAGR)3.2%で成長すると予測されている。この成長過程は、完全デジタル計器クラスターへの移行とソフトウェア定義車内空間の台頭によって推進されている。

現代車両において、デジタル表示はリアルタイム燃料表示、診断機能統合、カスタマイズ可能なビジュアルを提供し、ユーザー体験とダッシュボードデザインを向上させる。OEMは、車種バリエーションを跨いだ拡張性と単一インターフェース内での複数車両パラメータ統合能力からデジタル表示を好む。

ハイブリッド車および電気自動車の普及が進む中、デジタル計器はハイブリッド駆動システムやPHEVにおいて燃料・航続距離・エネルギー消費量の追跡という二重の目的を果たすようになり、進化する車両アーキテクチャにおける長期的な重要性を確固たるものにしている。

自動車用燃料計市場の包括的分析

自動車技術の発展と効率的な燃料監視システムへの需要増加を背景に、自動車用燃料計市場は2025年から2035年にかけて2.9%のCAGRで着実に成長すると予測される。電気自動車への移行とスマート燃料計ソリューションが成長の主要な推進力となる。

燃費効率に優れた革新的なゲージシステムに注力する自動車メーカーや技術サプライヤーは優位性を確立できる一方、従来の燃料計メーカーは業界の進化する要求に適応するのが困難となる可能性がある。

ステークホルダー向け主要3戦略的課題

スマート燃料計技術の採用

投資家は、リアルタイム情報提供、円滑な接続性、車載インフォテインメントシステムとの統合を実現するインテリジェント燃料計技術への投資を目標とすべきである。消費者の高度化・効率化システムへの需要が高まる中、自動車メーカーとベンダーは市場競争力を維持するため、デジタル・電子式燃料計の開発を重視すべきである。これらの技術は顧客体験を向上させるだけでなく、拡大する電気自動車(EV)・ハイブリッド車業界において極めて重要な燃費効率も高める。

電気自動車(EV)シフトへの対応

経営陣は、電気自動車の需要増加に対応するため、特にEV特有のニーズを満たすよう燃料計システムを改良するなど、戦略を調整する必要がある。これには、電気駆動システムに適した超音波式や電子式燃料計といった特化技術の開発が含まれる。

さらに、市場が発展する中で先頭を走り続けるためには、代替燃料や自動運転車・ハイブリッド車といった新興車種と完全に調和する計器システムの開発に注力すべきである。

技術革新のための研究開発とM&Aの強化

ステークホルダーは、燃料計技術の最先端を維持するために必要な能力と技術を獲得するため、研究開発(R&D)と戦略的M&Aへの投資を優先すべきである。センサー技術、超音波システム、電気自動車部品を専門とする技術企業との提携により、製品ラインの強化と市場投入までの時間の短縮が可能となる。新規分野への進出と次世代燃料監視システムの開発は、長期的な成長過程にとって極めて重要である。

取締役会向け

ステークホルダーは、製品ポートフォリオへのスマート燃料計技術の統合を優先的に推進すべきであり、特に電気自動車・ハイブリッド車向けの革新に注力する必要がある。この戦略的転換は、研究開発への投資促進、IoT対応燃料システムなどの技術進歩との整合、主要技術企業との提携強化を通じてロードマップに影響を与え、市場の需要を先取りする姿勢を示すものである。

次世代燃料監視ソリューションへの展開は、進化する自動車業界においてステークホルダーの競争力を維持し、長期的な成長過程を確保する。

FMI調査結果:ステークホルダー視点に基づく自動車燃料ゲージ市場の動向

調査時期:2024年第4四半期、対象:米国・西ヨーロッパ・日本・韓国の自動車メーカー、サプライヤー、流通業者、技術プロバイダーに均等に分布したステークホルダー450名

ステークホルダーの主要優先事項

- 精度と信頼性: 世界のステークホルダーの78%が、燃料計システムの高精度・高信頼性を「極めて重要」な優先事項と認識。電気自動車(EV)における燃料レベルとバッテリーレベルの両方について、信頼性の高い測定値の必要性を強調。

- スマートシステムとの統合:72%が、燃料消費量・運転習慣・メンテナンスアラートのリアルタイムデータ提供のため、燃料計と車両テレマティクス/インフォテインメントシステムの統合重要性を強調。

- 耐久性と環境影響:68%が、特に長期使用におけるカーボンフットプリント削減のため、耐久性素材(例:ステンレス鋼、複合材)と環境配慮設計の必要性を指摘。

地域別差異

- 米国:関係者の85%が電気自動車システムとの統合を優先し、62%が燃費向上のためのスマートセンサーに注目。

- 西ヨーロッパ:80%が地域規制に沿ったリサイクル素材や炭素排出削減を含む持続可能性の重要性を強調。

- 日本/韓国:小型車モデルのスペース制約とハイテク需要を反映し、燃料計システムの耐久性とコンパクト設計を55%が重視。

高度な技術の採用

大きな差異

- 米国:自動車メーカーの65%が、従来型車両と電気自動車の両方に焦点を当て、IoT接続センサーやデジタルシステムなどの先進的な燃料計技術を採用。

- 西ヨーロッパ:58%が先進的な燃料計ソリューションを採用。特に電気自動車およびハイブリッド車市場における厳しい環境規制により、ドイツが70%でトップ。

- 日本:42%のメーカーが先進計器システムを採用したが、コスト懸念や中小メーカー向けの簡便性を理由に従来型アナログシステムを好むケースも残る。

- 韓国:50%の事業関係者がデジタル・電子・超音波式燃料計に投資、特に新興EV市場で顕著。

ROIに関する収束的・相違的見解

- 米国:73%のメーカーが、特に高級車・電気自動車セグメントにおいて、先進的デジタル/IoT対応燃料ゲージのROIを「投資に見合う」と評価。

- 日本:デジタル統合の必要性を認めた関係者は32%のみ。コスト削減のため手動式または簡易アナログ燃料システムを好む傾向。

材料選好

共通認識

鋼鉄:耐久性(特に高負荷・高需要車種向け)から、全世界の68%のステークホルダーが選択。

差異

- 西ヨーロッパ:軽量性と耐食性、持続可能性を重視し、電気自動車システム向けにアルミニウム系燃料ゲージを選択した参加者が56%。

- 日本/韓国:40%が電気自動車と従来型車両の両方でコストと性能のバランスを取るため、複合材を組み合わせたステンレス鋼などのハイブリッド素材を選択。

- 米国:72%が堅牢性を理由に鋼製ゲージを選択。ただしカリフォルニア州など一部地域では電気自動車用途向けに軽量アルミニウムへの移行傾向が見られる。

価格感応度

共通課題

コスト上昇:80%が燃料計製造において材料費(鋼鉄・アルミニウム)の上昇を利益率に影響する重大な課題と指摘。

地域差

- 米国/西ヨーロッパ:62%のステークホルダーがリアルタイムデータ統合や高精度機能など先進燃料計機能に対し10-15%のプレミアム支払いを承諾.

- 日本/韓国:70%が低価格モデル(200米ドル未満)を好み、追加技術へのプレミアム支払いに同意したのは22%のみ。コスト効率を重視。

- 韓国:45%がコスト管理のためのリースモデルに関心を示し、特に急成長中の電気自動車セグメントで顕著。

バリューチェーンにおける課題

メーカー

- 米国:58%が重要センサー部品のサプライチェーン遅延に苦慮し、生産スケジュールに影響。

- ヨーロッパ:50%が排出ガス規制への対応課題を指摘。燃料計システム要件にも影響。

- 日本:45%が燃料計技術革新と従来型車両システムのバランス調整に困難を表明。

流通業者

- 米国:70%が低価格車セグメントを中心に、アジアの低コストメーカーとの競争激化に関連する課題を強調.

- 西ヨーロッパ:55%がEV対応システム需要増による物流遅延とコスト上昇を指摘。

- 韓国:60%が電気自動車向けハイテク燃料計システムに必要な先端材料の調達問題を指摘。

エンドユーザー(自動車メーカー/消費者)

- 米国:消費者の50%が電気自動車における従来型燃料計の精度と信頼性に不満を表明。

- 西ヨーロッパ:消費者の45%が、ハイブリッド車への先進燃料監視システム導入に伴う高額な初期費用に苦慮。

- 日本:自動車メーカーの55%が、小型車向けハイテク燃料計に対する消費者需要のギャップを指摘。

今後の投資優先事項

共通課題

グローバル:関係者の65%が、IoTやリアルタイム監視機能を含むスマート統合型燃料計及び関連技術の研究開発への投資を計画。

相違点

- 米国:60%のステークホルダーが、従来型車両から電気自動車まで多様な車種に容易に統合可能なモジュール式・適応型燃料計システムの設計に注力。

- 西ヨーロッパ:68%の参加者がEU規制を背景に、燃料計システムにおける環境配慮素材採用など持続可能性の向上に注力。

- 日本/韓国:50%が、成長する電気自動車市場向けにコンパクトでコスト効率の高い燃料計システムへの投資を行う。

規制の影響

米国

65%が、排出ガス規制や燃費基準の厳格化など、高まる規制圧力を燃料計システム設計に影響を与える重要な要因として挙げた。

西ヨーロッパ

72%が、EUの排出ガス規制や燃料監視規制を、特にEV向け燃料計や持続可能性に焦点を当てた技術におけるイノベーションの推進要因と見なしている。

日本/韓国

45%が規制変更は燃料計購入決定に中程度の影響と回答。西欧市場に比べて規制執行が緩やかである点を理由に挙げた。

結論:差異と共通認識

高い共通認識

世界中の関係者が燃料計の精度・信頼性・耐久性の必要性で合意。西欧では持続可能性への強い焦点が特徴。

主な差異

- 米国:デジタル/IoT対応燃料計の採用が急成長過程にある。

- 日本/韓国:小型車向けには従来型でコスト効率の高いソリューションを好む。

- 西ヨーロッパ:持続可能な燃料計材料と電気自動車への統合において主導的立場。

戦略的インサイト

自動車用燃料計市場での成功には地域別アプローチが鍵となる。米国関係者は先進技術統合に注力、西ヨーロッパは持続可能性で主導、日本/韓国は小型車向けコスト効率・耐久性重視のソリューションを志向する。

国別分析

アメリカ

米国の自動車用燃料計市場は、2025年から2035年にかけてのCAGRが3.4%と予測され、世界的な傾向に沿っています。これは、内燃機関(ICE)車と電気自動車(EV)の両方における、精度とモノのインターネット(IoT)接続燃料システムへの需要の高まりによって促進されています。

米国自動車業界は先進的であり、デジタル式や超音波式燃料計といった先端技術に重点を置いており、これらは現代車両に不可欠な要素となりつつある。電気自動車(EV)やハイブリッド車の増加傾向は、高精度かつ他の車両センサーとの統合性を備えた先進燃料計システムの成長過程を促進する。

米国はまた、環境保護庁(EPA)のガイドラインやカリフォルニア州の低排出ガス車規制などの州レベルプログラムといった基準により、イノベーションを促進する強固な規制枠組みを有している。

さらに、自動運転車への移行が進む中、燃料レベル・消費量・車両性能に関するリアルタイムデータを提供できる高度な燃料監視ソリューションの需要が高まっている。新興技術への研究開発投資が続く中、米国は今後10年間においても自動車用燃料計にとって最も収益性の高い市場の一つであり続けるでしょう。

英国

英国の自動車用燃料計市場は、2025年から2035年にかけて3.1%のCAGRで成長過程に入ると予測されており、これは世界平均をわずかに下回ります。この成長過程は主に、英国の持続可能性への取り組みと電気自動車・ハイブリッド車への移行が牽引しています。英国政府の低排出車両推進策と厳格な炭素削減目標が、先進的な燃料監視ソリューションの需要を後押ししている。

英国の『Road to Zero』戦略の一環として、電気自動車(EV)市場が急速に拡大しており、電気駆動系に最適化された燃料計システムの需要増加に寄与している。

英国は自動車製造における重要な存在感も強みとしており、主要企業がスマート燃料計システムの開発に投資している。燃料レベルを監視するだけでなく、車両性能やエネルギー消費に関するデータも提供する、高精度で統合された燃料システムへの需要が高まっている。

英国の消費者とメーカーは、デジタルおよびIoT対応ソリューション、ならびに燃料計製造における持続可能な素材への関心を高めており、これが市場の成長過程をさらに後押ししている。EVの普及率が上昇し続け、規制圧力が高まる中、英国は燃料計技術にとって重要な市場であり続けると予想される。

フランス

フランスにおける自動車用燃料計市場は、2025年から2035年にかけて3.2%のCAGR(年平均成長率)で成長過程にあり、世界平均をわずかに上回ると予測されています。欧州連合(EU)の野心的なカーボンニュートラル目標に支えられた同国の持続可能性への注力が、この成長過程の主要な推進要因です。

フランス政府は電気自動車(EV)やハイブリッド車の導入に向けた数多くの優遇措置を導入しており、消費者の嗜好がよりエネルギー効率の高い車両へと移行するきっかけとなっている。フランスの自動車業界が環境に優しい代替手段へと移行するにつれ、電気駆動システムと互換性のある燃料監視ソリューションの需要は引き続き拡大する見込みである。

さらに、フランスの自動車セクターには主要メーカーが拠点を置き、IoT対応燃料計システムなどの先進技術への投資と統合を加速している。これらのソリューションは、より正確な燃料消費データを提供し、電気自動車プラットフォームとシームレスに統合されるよう設計されている。

フランス市場は、より高い燃料効率と温室効果ガス排出削減を求める規制要件の恩恵も受ける。これら両方の要件が、自動車メーカーにスマートで効率的な燃料システムの採用を促している。その結果、次世代自動車燃料計技術の開発において、フランス市場は重要な役割を担うことになるでしょう。

ドイツ

ドイツの自動車燃料計市場は、2025年から2035年にかけて4.0%のCAGR(年平均成長率)が見込まれており、同国の強力な自動車産業と、持続可能性およびイノベーションへの注力を反映しています。世界有数の自動車生産国であるドイツの自動車業界は、特に電気自動車(EV)やハイブリッド車において、先進的な燃料監視システムの導入の最前線に位置している。

同国はグリーンテクノロジーのリーダーでもあり、炭素排出量削減と再生可能エネルギー推進に向けた野心的な目標が、燃費効率の良い車両への需要をさらに後押ししている。

自動車メーカーが車両テレマティクスと統合し燃費向上を支援するデジタル燃料計ソリューションに多額の投資を行う中、ドイツの自動車市場は成長を続ける見込みだ。超音波式や電子式燃料計といった革新技術は、特に技術統合が主要なセールスポイントとなる高級車・プレミアムセグメントにおいて、ドイツ車に普及しつつある。

ドイツの厳格な環境基準は燃料監視システムの精度と信頼性の向上を促しており、規制順守に注力するメーカーにとって収益性の高い市場となっている。EVの普及が進み、精密なデータへの需要が高まる中、ドイツはヨーロッパにおける自動車用燃料計の最も重要な市場の一つであり続けている。

イタリア

イタリアの自動車用燃料計市場は、2025年から2035年にかけて3.0%のCAGRで成長すると予測されている。イタリアの自動車業界では、燃費効率に優れた車両や電気自動車への移行が進んでおり、これが先進的な燃料監視技術の必要性を高めている。

イタリアの自動車セクターはコンパクトカーと高級車セグメントで強い存在感を示しており、消費者は精密で信頼性の高い燃料計システムを搭載した高性能車両を求めている。電気自動車への移行と、同国が導入したより厳しい排出ガス規制が相まって、電気駆動系に最適化された革新的な燃料計システムの開発が促進されている。

イタリア市場は技術革新や車載インフォテインメントシステムとの統合ニーズにも敏感であり、デジタル・電子式燃料監視システムの需要拡大に寄与している。

さらに、持続可能性への注力により、再生可能素材を使用した燃料計や自動車部門のカーボンフットプリント削減に貢献する燃料計の主要市場となりつつある。イタリアの消費者がハイテクで環境に優しい車両を好む傾向が続く中、自動車用燃料計市場は予測期間を通じて着実な成長過程を続ける見込みです。

ニュージーランド

ニュージーランドの自動車用燃料計市場は、2025年から2035年にかけて2.5%のCAGRで成長すると予測されています。規模は他国市場に比べ小さいものの、政府のクリーンエネルギー推進・炭素排出削減施策を背景に、電気自動車(EV)の導入が加速している。

拡大するニュージーランドのEV市場は、EV専用設計の燃料計技術への需要を牽引すると予想される。同国におけるEV移行は主要市場と同様の傾向を示し、普及拡大に伴い精密な燃料・バッテリー監視システムへの需要が高まる見込みである。

ニュージーランドの自動車市場は、環境持続可能なソリューションへの選好の高まり(燃費効率の良い車両部品の採用を含む)の影響も受けている。ただし、市場規模と普及率は米国やドイツなどの国々と比較すると依然として比較的控えめであり、燃料計メーカーの全体的な成長可能性を制限している。それでも、グリーン車両への移行が勢いを増すにつれ、EV向けに特化した燃料監視技術は同国で着実な成長を遂げるだろう。

韓国

韓国の自動車用燃料計市場は、同国の電気自動車(EV)推進政策と自動車分野におけるスマート技術導入の拡大を背景に、2025年から2035年にかけて3.7%のCAGRで成長すると予測される。韓国には現代自動車や起亜自動車といった世界的な自動車メーカーが拠点を置き、積極的に電気自動車ラインナップを拡充している。その結果、従来の燃料と電気エネルギー消費量を正確に追跡できる先進的な燃料監視システムへの需要が大幅に増加すると予想される。

韓国政府のクリーンエネルギー促進政策と、スマート自動車技術への注目の高まりが、統合型デジタル燃料計システムの需要を後押しする。さらに、ハイテクソリューションに対する消費者の高い関心と、持続可能性への強い焦点が市場の成長過程に寄与する。韓国の自動車市場では、燃料効率とエネルギー使用量のリアルタイムデータを提供するIoT対応燃料計などの革新的ソリューションが導入され、市場拡大をさらに促進すると見込まれる。

日本

日本の自動車用燃料計市場は、2025年から2035年にかけて3.3%のCAGR(年平均成長率)で成長すると予測される。世界でも最も先進的な自動車市場の一つである日本は、電気自動車(EV)やハイブリッド車(HV)への移行が進んでおり、より高度な燃料監視システムの需要を牽引している。

燃費効率と環境持続可能性を重視する同国の規制環境が、この市場の主要な推進要因である。トヨタ、ホンダ、日産などの主要自動車メーカーがハイブリッド車や電気自動車に多額の投資を行う中、正確な燃料計およびバッテリー計システムの需要が高まっている。

日本の消費者とメーカーは特に、燃料監視システムをインフォテインメントやテレマティクスなどの他車載技術と統合することに注力している。この統合システムへの需要が、燃料レベル・エネルギー消費量・車両性能に関するリアルタイムデータを提供するスマート燃料計ソリューションの採用を促進している。

日本では一部セグメントで従来型燃料システムが好まれる傾向があるものの、電気自動車の普及拡大と市場におけるハイテクソリューションへの需要増が、今後10年間の燃料計市場に大きな影響を与えると予想される。

中国

中国の自動車用燃料計市場は、電気自動車(EV)市場の急速な拡大を背景に、2025年から2035年にかけて4.2%のCAGRで成長すると予測される。世界最大の自動車市場である中国では、政府がインセンティブや補助金を通じてEV導入を強力に支援しており、電動モビリティへの大きな転換が進んでいる。

この移行は、バッテリー残量監視や他のスマート車両システムとの統合など、電気駆動系特有のニーズに合わせた先進的な燃料計技術への需要を促進している。

EVの成長過程に加え、中国の自動車市場ではデジタル化やIoT対応の燃料監視システムといったハイテク機能に対する消費者需要が高まっている。これらのシステムは精度・効率の向上と車両全体の性能との統合を目的として設計されている。

中国市場はまた、政府による排出ガス基準の厳格化推進の影響も受けており、これにより自動車メーカーはより効率的な燃料システムの採用を迫られています。中国が世界的なEV革命のリーダーであり続ける中、同国の自動車用燃料計市場は今後10年間で堅調な成長過程にあると見込まれています。

オーストラリア

オーストラリアの自動車用燃料計市場は、2025年から2035年にかけて2.8%のCAGRで成長過程にあると予測されています。オーストラリアの自動車市場は、政府のインセンティブと環境持続性に対する消費者意識の高まりを背景に、電気自動車(EV)への段階的な移行を進めている。

ヨーロッパや米国などの市場と比較すると、オーストラリアにおけるEVの普及はまだ初期段階にあるが、燃料計システム、特に電気駆動系向けに特化したシステムの需要は今後数年間で着実に増加すると予想される。

オーストラリアの自動車業界は、燃費効率の向上と二酸化炭素排出量の削減に注力しており、これにより高度で信頼性の高い燃料監視システムの需要が高まっている。メーカーは、車両におけるリアルタイムデータと燃料管理の改善に対する需要増に対応するため、デジタル技術やIoT対応の燃料計を採用している。

さらに、SUVや小型トラックが大きな割合を占めるオーストラリアの車両群は、厳しい環境基準を満たすため、より高度な燃料監視ソリューションを必要とすると予想される。電気自動車およびハイブリッド車の市場が拡大するにつれ、最先端の燃料計技術に対する需要は引き続き増加する見込みである。

主要企業

- Autometer

- Bosch

- Atfwel

- ARTILAURA

- Rupse

- Dunkteam

- Wonfly

- 100 Tech

自動車用燃料計産業分析:主要セグメント別

技術別:

電気式(平衡コイル式AC電気燃料計、バイメタル式電気燃料計、サーマル式電気燃料計、サーモスタット式電気燃料計)、機械式、その他、超音波式、電子式

車両タイプ別:

二輪車、三輪車、乗用車(コンパクト、中型、SUV、高級車)、小型商用車、大型商用車

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 主要市場動向

- 成功の鍵

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- 世界市場 – 価格分析

- 世界市場需要(価値または規模、百万米ドル)分析 2020年から2024年および予測、2025年から2035年

- 市場背景

- 技術別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 電気式

- バランスコイル式AC電気燃料計

- バイメタル式電気燃料計

- サーマル式電気燃料計

- サーモスタット式電気燃料計

- 機械式

- 超音波式

- 電気式

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、車両タイプ別

- 二輪車

- 三輪車

- 乗用車

- コンパクト

- 中型

- USV

- 高級車

- 軽商用車

- 大型商用車

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ(MEA)

- 北米市場分析 2020年から2024年および予測 2025年から2035年

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年

- 東欧市場分析 2020年から2024年および予測 2025年から2035年

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- 南アジアおよび太平洋市場分析 2020年から2024年および予測 2025年から2035年

- 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年

- 国別市場分析

- 市場構造分析

- 競争分析

-

- Autometer

- Bosch

- Atfwel

- ARTILAURA

- Rupse

- Dunkteam

- Wonfly

- 100 Tech

-

- 使用された仮定と略語

- 調査方法論

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2018年及び2033年

表2:地域別グローバル市場数量(台)予測、2018年及び2033年

表3:技術別グローバル市場規模(百万米ドル)予測、2018年及び2033年

表4:技術別グローバル市場規模(台数)予測、2018年及び2033年

表5:車両タイプ別グローバル市場規模(百万米ドル)予測、2018年及び2033年

表6:車両タイプ別グローバル市場規模(台数)予測、2018年及び2033年

表7:北米市場規模(百万米ドル)予測(国別、2018年及び2033年)

表8:北米市場規模(台数)予測(国別、2018年及び2033年)

表9:北米市場規模(百万米ドル)予測(技術別、2018年及び2033年)

表10:北米市場規模(台数)技術別予測、2018年及び2033年

表11:北米市場規模(百万米ドル)車種別予測、2018年及び2033年

表12:北米市場規模(台数)車種別予測、2018年及び2033年

表13:ラテンアメリカ市場規模(百万米ドル)予測(国別、2018年および2033年)

表14:ラテンアメリカ市場規模(台数)予測(国別、2018年および2033年)

表15:ラテンアメリカ市場規模(百万米ドル)予測(技術別、2018年および2033年)

表16:ラテンアメリカ市場規模(台数)予測(技術別)、2018年および2033年

表17:ラテンアメリカ市場規模(百万米ドル)予測(車両タイプ別)、2018年および2033年

表18:ラテンアメリカ市場規模(台数)予測(車両タイプ別)、2018年および2033年

表19:西ヨーロッパ市場規模(百万米ドル)予測(国別、2018年及び2033年)

表20:西ヨーロッパ市場規模(台数)予測(国別、2018年及び2033年)

表21:西ヨーロッパ市場規模(百万米ドル)予測(技術別、2018年及び2033年)

表22:西ヨーロッパ市場規模(台数)予測(技術別)、2018年及び2033年

表23:西ヨーロッパ市場規模(百万米ドル)予測(車両タイプ別)、2018年及び2033年

表24:西ヨーロッパ市場規模(台数)予測(車種別)、2018年及び2033年

表25:東ヨーロッパ市場規模(百万米ドル)予測(国別)、2018年及び2033年

表26:東ヨーロッパ市場規模(台数)予測(国別)、2018年及び2033年

表27:東欧市場規模(百万米ドル)技術別予測、2018年及び2033年

表28:東欧市場規模(台数)技術別予測、2018年及び2033年

表29:東欧市場規模(百万米ドル)車種別予測、2018年及び2033年

表30:東欧市場規模(台数)予測(車種別)、2018年及び2033年

表31:東アジア市場規模(百万米ドル)予測(国別)、2018年及び2033年

表32:東アジア市場規模(台数)予測(国別)、2018年及び2033年

表33:東アジア市場規模(百万米ドル)予測(技術別)、2018年及び2033年

表34:東アジア市場規模(台数)予測(技術別)、2018年及び2033年

表35:東アジア市場規模(百万米ドル)予測(車両タイプ別)、2018年及び2033年

表36:東アジア市場規模(台数)予測(車両タイプ別)、2018年及び2033年

表37:南アジア市場規模(百万米ドル)予測(国別)、2018年及び2033年

表38:南アジア市場規模(台数)予測(国別)、2018年及び2033年

表39:南アジア市場規模(百万米ドル)予測(技術別)、2018年及び2033年

表40:南アジア市場規模(台数)予測(技術別)、2018年及び2033年

表41:南アジア市場規模(百万米ドル)予測(車種別)、2018年及び2033年

表42:南アジア市場規模(台数)予測(車種別)、2018年及び2033年

表43:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(国別、2018年及び2033年)

表44:中東・アフリカ地域(MEA)市場規模(台数)予測(国別、2018年及び2033年)

表45:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(技術別、2018年及び2033年)

表46:技術別MEA市場規模(台数)予測、2018年及び2033年

表47:車種別MEA市場規模(百万米ドル)予測、2018年及び2033年

表48:車種別MEA市場規模(台数)予測、2018年及び2033年

図一覧

図1:技術別グローバル市場規模(百万米ドル)、2023年及び2033年

図2:車両タイプ別グローバル市場規模(百万米ドル)、2023年及び2033年

図3:地域別グローバル市場規模(百万米ドル)、2023年及び2033年

図4:地域別グローバル市場規模(百万米ドル)分析、2018年及び2033年

図5:地域別グローバル市場数量(台)分析、2018年及び2033年

図6:地域別グローバル市場シェア(%)及びBPS分析、2023年及び2033年

図7:地域別グローバル市場前年比成長率(%)予測、2023年~2033年

図8:技術別グローバル市場規模(百万米ドル)分析、2018年及び2033年

図9:技術別グローバル市場数量(単位)分析、2018年及び2033年

図10:技術別グローバル市場価値シェア(%)およびBPS分析、2023年と2033年

図11:技術別グローバル市場前年比成長率(%)予測、2023年から2033年

図12:車両タイプ別グローバル市場価値(百万米ドル)分析、2018年と2033年

図13:車両タイプ別グローバル市場数量(台)分析、2018年及び2033年

図14:車両タイプ別グローバル市場価値シェア(%)及びBPS分析、2023年及び2033年

図15:車両タイプ別グローバル市場前年比成長率(%)予測、2023年から2033年

図16:技術別グローバル市場魅力度、2023年から2033年

図17:車両タイプ別グローバル市場魅力度、2023年から2033年

図18:地域別グローバル市場魅力度、2023年から2033年

図19:北米市場規模(百万米ドル)技術別、2023年及び2033年

図20:北米市場規模(百万米ドル)車両タイプ別、2023年及び2033年

図21:北米市場規模(百万米ドル)国別、2023年及び2033年

図22:北米市場規模(百万米ドル)国別分析、2018年及び2033年

図23:北米市場数量(台)国別分析、2018年及び2033年

図24:北米市場価値シェア(%)およびBPS分析(国別)、2023年および2033年

図25:北米市場の前年比成長率(%)予測(国別)、2023年から2033年

図26:北米市場価値(百万米ドル)分析(技術別)、2018年および2033年

図27:北米市場規模(台数)技術別分析、2018年及び2033年

図28:北米市場価値シェア(%)及びBPS分析(技術別)、2023年及び2033年

図29:北米市場前年比成長率(%)予測(技術別)、2023年から2033年

図30:北米市場価値(百万米ドル)の車両タイプ別分析、2018年及び2033年

図31:北米市場数量(台)の車両タイプ別分析、2018年及び2033年

図32:北米市場価値シェア(%)及びBPSの車両タイプ別分析、2023年及び2033年

図33:北米市場の前年比成長率(%)予測(車種別、2023年~2033年)

図34:北米市場の技術別魅力度(2023年~2033年)

図35:北米市場の車種別魅力度(2023年~2033年)

図36:北米市場の国別魅力度、2023年から2033年

図37:ラテンアメリカ市場規模(百万米ドル)技術別、2023年及び2033年

図38:ラテンアメリカ市場規模(百万米ドル)車種別、2023年及び2033年

図39:国別ラテンアメリカ市場規模(百万米ドル)、2023年及び2033年

図40:国別ラテンアメリカ市場規模(百万米ドル)分析、2018年及び2033年

図41:国別ラテンアメリカ市場数量(台)分析、2018年及び2033年

図42:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別)、2023年および2033年

図43:ラテンアメリカ市場の前年比成長率(%)予測(国別)、2023年から2033年

図44:ラテンアメリカ市場価値(百万米ドル)分析(技術別)、2018年および2033年

図45:ラテンアメリカ市場規模(台数)技術別分析、2018年及び2033年

図46:ラテンアメリカ市場価値シェア(%)及びBPS分析(技術別)、2023年及び2033年

図47:ラテンアメリカ市場 技術別前年比成長率(%)予測、2023年~2033年

図48:ラテンアメリカ市場 車両タイプ別市場規模(百万米ドル)分析、2018年及び2033年

図49:ラテンアメリカ市場 車両タイプ別市場規模(台数)分析、2018年及び2033年

図50:ラテンアメリカ市場 車両タイプ別 市場価値シェア(%)およびBPS分析、2023年および2033年

図51:ラテンアメリカ市場 車両タイプ別 前年比成長率(%)予測、2023年から2033年

図52:ラテンアメリカ市場の魅力度(技術別)、2023年から2033年

図53:ラテンアメリカ市場の魅力度(車両タイプ別)、2023年から2033年

図54:ラテンアメリカ市場の魅力度(国別)、2023年から2033年

図55:西ヨーロッパ市場規模(百万米ドル)技術別、2023年及び2033年

図56:西ヨーロッパ市場規模(百万米ドル)車種別、2023年及び2033年

図57:西ヨーロッパ市場規模(百万米ドル)国別、2023年及び2033年

図58:西ヨーロッパ市場規模(百万米ドル)国別分析、2018年及び2033年

図59:西ヨーロッパ市場数量(台数)国別分析、2018年及び2033年

図60:西ヨーロッパ市場シェア(%)及びBPS分析(国別)、2023年及び2033年

図61:西ヨーロッパ市場 前年比成長率(%)予測 国別、2023年~2033年

図62:西ヨーロッパ市場規模(百万米ドル) 技術別分析、2018年及び2033年

図63:西ヨーロッパ市場規模(単位) 技術別分析、2018年及び2033年

図64:西ヨーロッパ市場 技術別市場価値シェア(%)およびBPS分析、2023年および2033年

図65:西ヨーロッパ市場 技術別前年比成長率(%)予測、2023年から2033年

図66:西ヨーロッパ市場 車両タイプ別市場価値(百万米ドル)分析、2018年および2033年

図67:西ヨーロッパ市場規模(台数)の車種別分析、2018年と2033年

図68:西ヨーロッパ市場における車種別シェア(%)およびBPS分析、2023年と2033年

図69:西ヨーロッパ市場における車種別前年比成長率(%)予測、2023年から2033年

図70:西ヨーロッパ市場の魅力度(技術別)、2023年から2033年

図71:西ヨーロッパ市場の魅力度(車両タイプ別)、2023年から2033年

図72:西ヨーロッパ市場の魅力度(国別)、2023年から2033年

図73:東欧市場規模(百万米ドル)技術別、2023年及び2033年

図74:東欧市場規模(百万米ドル)車種別、2023年及び2033年

図75:東欧市場規模(百万米ドル)国別、2023年及び2033年

図76:東欧市場規模(百万米ドル)国別分析、2018年及び2033年

図77:東欧市場規模(台数)国別分析、2018年及び2033年

図78:東欧市場シェア(%)及びBPS分析(国別)、2023年及び2033年

図79:東欧市場 前年比成長率(%)予測 国別、2023年~2033年

図80:東欧市場 価値(百万米ドル) 技術別分析、2018年及び2033年

図81:東欧市場 数量(単位) 技術別分析、2018年及び2033年

図82:東欧市場 技術別市場価値シェア(%)およびBPS分析、2023年および2033年

図83:東欧市場 技術別前年比成長率(%)予測、2023年から2033年

図84:東欧市場 車両タイプ別市場価値(百万米ドル)分析、2018年および2033年

図85:東欧市場規模(台数)の車種別分析、2018年と2033年

図86:東欧市場価値シェア(%)とBPS分析(車種別)、2023年と2033年

図87:東欧市場の前年比成長率(%)予測(車種別)、2023年から2033年

図88:東欧市場の魅力度(技術別)、2023年から2033年

図89:東欧市場の魅力度(車両タイプ別)、2023年から2033年

図90:東欧市場の魅力度(国別)、2023年から2033年

図91:東アジア市場規模(百万米ドル)技術別、2023年及び2033年

図92:東アジア市場規模(百万米ドル)車種別、2023年及び2033年

図93:東アジア市場規模(百万米ドル)国別、2023年及び2033年

図94:東アジア市場規模(百万米ドル)国別分析、2018年及び2033年

図95:東アジア市場数量(台数)国別分析、2018年及び2033年

図96:東アジア市場価値シェア(%)およびBPS分析(国別、2023年および2033年)

図97:東アジア市場の前年比成長率(%)予測(国別、2023年から2033年)

図98:東アジア市場価値(百万米ドル)分析(技術別、2018年および2033年)

図99:東アジア市場規模(台数)技術別分析、2018年及び2033年

図100:東アジア市場価値シェア(%)及びBPS技術別分析、2023年及び2033年

図101:東アジア市場前年比成長率(%)予測技術別、2023年から2033年

図102:東アジア市場価値(百万米ドル)の車種別分析、2018年と2033年

図103:東アジア市場数量(台)の車種別分析、2018年と2033年

図104: 東アジア市場 価値シェア(%)およびBPS分析(車両タイプ別)、2023年および2033年

図105:東アジア市場 前年比成長率(%)予測(車両タイプ別)、2023年から2033年

図106:東アジア市場 魅力度(技術別)、2023年から2033年

図107:東アジア市場における車種別魅力度(2023年~2033年)

図108:東アジア市場における国別魅力度(2023年~2033年)

図109:南アジア市場規模(百万米ドル)技術別(2023年及び2033年)

図110:南アジア市場規模(百万米ドル)-車種別-2023年及び2033年

図111:南アジア市場規模(百万米ドル)-国別-2023年及び2033年

図112:南アジア市場規模(百万米ドル)-国別分析-2018年及び2033年

図113:南アジア市場規模(台数)の国別分析、2018年と2033年

図114:南アジア市場シェア(%)とBPSの国別分析、2023年と2033年

図115:南アジア市場の前年比成長率(%)予測、国別、2023年から2033年

図116:南アジア市場価値(百万米ドル)技術別分析、2018年及び2033年

図117:南アジア市場数量(台数)技術別分析、2018年及び2033年

図118:南アジア市場価値シェア(%)及びBPS技術別分析、2023年及び2033年

図119:南アジア市場 技術別前年比成長率(%)予測、2023年~2033年

図120:南アジア市場 車両タイプ別市場規模(百万米ドル)分析、2018年及び2033年

図121:南アジア市場 車両タイプ別市場規模(台数)分析、2018年及び2033年

図122:南アジア市場 車両タイプ別市場価値シェア(%)及びBPS分析、2023年及び2033年

図123:南アジア市場 車両タイプ別前年比成長率(%)予測、2023年から2033年

図124:南アジア市場の魅力度(技術別)、2023年~2033年

図125:南アジア市場の魅力度(車両タイプ別)、2023年~2033年

図126:南アジア市場の魅力度(国別)、2023年~2033年

図127:中東・アフリカ地域(MEA)市場規模(百万米ドル)技術別、2023年及び2033年

図128:中東・アフリカ地域(MEA)市場規模(百万米ドル)車両タイプ別、2023年及び2033年

図129:中東・アフリカ地域(MEA)市場規模(百万米ドル)国別、2023年及び2033年

図130:国別MEA市場規模(百万米ドル)分析、2018年及び2033年

図131:国別MEA市場数量(台)分析、2018年及び2033年

図132:国別MEA市場シェア(%)及びBPS分析、2023年及び2033年

図133:MEA市場の前年比成長率(%)予測(国別、2023年~2033年)

図134:MEA市場規模(百万米ドル)技術別分析(2018年及び2033年)

図135:技術別MEA市場数量(台)分析、2018年及び2033年

図136:技術別MEA市場価値シェア(%)及びBPS分析、2023年及び2033年

図137:MEA市場 前年比成長率(%)予測(技術別、2023年~2033年)

図138:MEA市場規模(百万米ドル)分析(車両タイプ別、2018年&2033年)

図139:MEA市場数量(台)分析(車両タイプ別、2018年&2033年)

図140:MEA市場価値シェア(%)とBPS分析(車両タイプ別)、2023年と2033年

図141:MEA市場の前年比成長率(%)予測(車両タイプ別)、2023年から2033年

図142:MEA市場の技術別魅力度、2023年から2033年

図143:MEA市場の魅力度(車種別)、2023年から2033年

図144:MEA市場の魅力度(国別)、2023年から2033年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖