❖本調査資料に関するお問い合わせはこちら❖

自動車用ガラス市場規模とシェア予測見通し 2025年から2035年

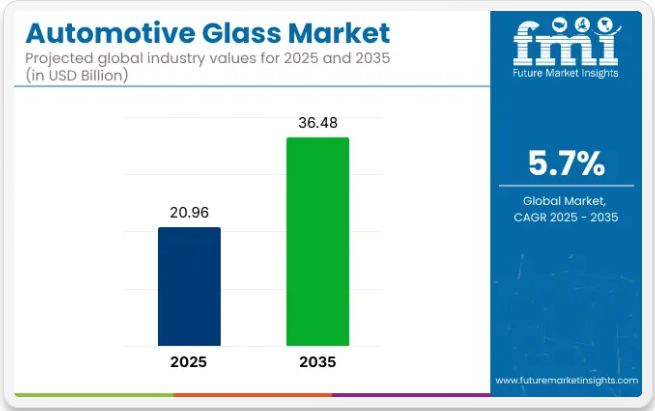

世界の自動車用ガラス市場は、2025年に209億6000万米ドルと評価され、2035年までに364億8000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.7%となる見込みです。乗用車および商用車の生産増加、特に中国、インド、ブラジルなどの新興経済国における生産拡大が、先進的な自動車用ガラスソリューションの需要を牽引している。

さらに、電気自動車および自動運転車の普及拡大により、メーカーは遮光ガラス、防音ガラス、HUD対応ガラスなどの特殊ガラスの統合を促進しています。これらの要因に加え、安全性・快適性・美観の向上を求める消費者嗜好の高まりが相まって、予測期間中の市場の成長過程を持続的に牽引すると見込まれます。

技術革新も市場に影響を与えており、スマートガラス、自己修復ガラス、スイッチングガラスの開発がより顕著かつ商業的に実現可能となっている。プレミアム車および中級車におけるパノラミックサンルーフ、大型フロントガラス、ディスプレイ統合ガラスの人気の高まりが、高性能かつ軽量なガラスソリューションの需要を押し上げている。

さらに、環境意識の高まりにより、自動車メーカーは車両の燃費向上と炭素排出量削減のため、リサイクル可能で耐久性・省エネ性に優れたガラス材料の使用を迫られている。軽量ガラスへの注力は、エネルギー効率向上、走行性能向上、車両全体の持続可能性を目的とした車両軽量化という業界全体の潮流とも合致している。

世界的な政府規制は、自動車用ガラスに対する厳格な安全・性能基準を義務付けることで、この市場動向を後押ししている。米国国家道路交通安全局(NHTSA)やヨーロッパのユーロNCAPなどの規制機関は、事故や衝突時の乗員保護を強化するため、合わせガラスや強化ガラスの使用に関するガイドラインを設定している。

さらに、光学的な透明性、紫外線保護、飛散防止性能を要求する基準が、メーカーに先進的なガラス技術への投資を促している。リサイクル可能で省エネ、持続可能な素材の使用を促進するインセンティブも製品開発を形作り、自動車用ガラスソリューションが世界的な環境・安全要件を満たすことを保証している。

自動車用ガラス市場に関する半期更新

業界は2024年上半期(H1)にCAGR 5.3%の成長が見込まれていた。しかし、下半期(H2)では成長率が5.6%と顕著に上昇しています。

2025年上半期から2035年下半期にかけて、CAGRは上半期に5.5%へわずかに低下した後、下半期には5.8%へ上昇すると予測される。

主要投資セグメント別自動車用ガラス市場分析

本市場は、ガラス種類、用途、車種、販売チャネル、地域に基づいてセグメント化されている。ガラス種類別では、合わせガラスと強化ガラスに分類される。用途別では、フロントガラス、リアガラス、ドアガラス、クォーターガラス、ベントガラス、ムーンルーフ/サンルーフに分類される。車種別では、乗用車、小型商用車、大型商用車、電気自動車にセグメント化される。乗用車はさらにコンパクトカー、中型車、高級車、SUVに細分化される。

電気自動車はBEV(バッテリー電気自動車)、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)に分類される。販売チャネル別では、市場はOEMとアフターマーケットに区分される。地域別では、北米、中南米、西ヨーロッパ、南アジア、東アジア、東ヨーロッパ、中東・アフリカに分類される。

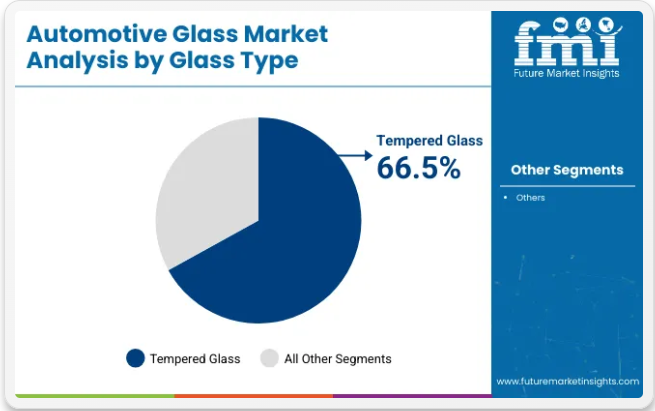

ガラス種類別では、強化ガラスが2025年も市場優位を維持

強化ガラスは自動車用ガラス市場において主要なガラス種類と見込まれ、2025年には圧倒的な66.5%の市場シェアを占める見通しである。この優位性は、自動車メーカーやアフターマーケット供給業者にとって強化ガラスが好まれる複数の有利な特性に起因する。その主な利点は、固有の安全機能にある。強化ガラスは破損時に鋭利な破片ではなく、小さな鈍い破片に砕けるため、通常のガラスのように深刻な負傷を引き起こす可能性が低い。この特性は、乗客の安全が最優先されるサイドウィンドウやリアウィンドウにおいて極めて重要である。

さらに強化ガラスは合わせガラスと比較してコスト効率に優れ、品質と安全性を損なうことなく大量生産車両向けの経済的選択肢となる。熱応力や衝撃に対する耐性も、様々な気候条件下での耐久性を高める。

強化ガラスの需要は、事故による損傷や経年劣化に伴う自動車アフターマーケットでの交換需要増加によってさらに支えられている。さらに、世界の自動車メーカーが車両の燃費効率と安全性能を向上させるために軽量かつ耐久性の高い材料を重視する中、強化ガラスは自動車セクターの機能的・経済的要件の両方を満たし、業界における主導的地位を維持する可能性が高い。

用途別では、フロントガラスが2025年も主要セグメントを維持

フロントガラスセグメントは、用途別自動車ガラス市場において主導的地位を維持し、2025年には23.9%の市場シェアを確保すると予想される。フロントガラスは車両構造の重要な構成要素であり、風、道路の破片、雨、有害な紫外線から乗員を保護する必須の役割を担っている。

現代のフロントガラスは主に合わせガラスで構成されており、衝撃による飛散を防止する特性を持つ。これにより衝突時の乗員安全を確保しつつ、車両の構造剛性を維持する。高い交換頻度もフロントガラス需要を支える要因である。石や破片、事故によるひび割れや欠けに特に脆弱なためだ。自動車アフターマーケットでは、露出度と表面積の大きさから、フロントガラスが最も頻繁に交換されるガラス部品となっている。

さらに、センサーやカメラを内蔵した精密フィットのフロントガラスを必要とする先進運転支援システム(ADAS)の普及拡大が、技術的に高度なフロントガラス製品の需要をさらに促進している。

世界的な自動車販売台数と使用量の増加、および厳格な道路安全規制の普及に伴い、高品質で耐久性のあるフロントガラスの需要は持続する見込みである。したがって、予測期間を通じて、このセグメントの堅調な業績は、OEM(オリジナル・エクイップメント・メーカー)需要とアフターマーケット交換需要の両方によって支えられ、保証される。

種類別では、電気自動車(EV)が2025年から2035年にかけて最高CAGRを記録する見込み

自動車ガラス市場において、電気自動車(EV)セグメントは2025年から2035年にかけて7.1%という最高CAGRを記録すると予測される。この堅調な成長過程は、支援的な政府規制、厳格化する排出基準、クリーンエネルギー代替手段の普及拡大に後押しされた持続可能なモビリティソリューションへの世界的移行によって推進されている。

北米、ヨーロッパ、アジア太平洋などの地域の自動車メーカーは、設計と性能の要求の変化に対応するために特殊なガラスソリューションを必要とする、バッテリー式電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)にますます注力している。

車両重量の削減がバッテリー効率と総走行距離に直接影響するため、EV向け軽量・耐久性・多機能ガラスへの需要は急速に高まっている。パノラミックサンルーフ、断熱サイドガラス、遮音ガラス、日射制御コーティング剤などの機能が、乗員快適性とエネルギー効率向上のため標準装備化されつつある。

さらに、テスラ、BYD、フォルクスワーゲンなどの業界リーダーは、エレクトロクロミックガラスやスマートガラスといった革新技術をEVモデルに組み込みつつあります。これらの要因により、予測期間を通じてEVセグメントにおける先進的な自動車用ガラスソリューションへの需要が大幅に増加すると見込まれます。

販売チャネル別ではOEMセグメントが安定した成長で主導

OEM(Original Equipment Manufacturer)セグメントは、2025年から2035年の予測期間において4.0%のCAGRで自動車ガラス市場を主導すると予想される。中国、インド、ドイツ、米国などの自動車産業拠点における世界的な車両生産の拡大が、OEM向けガラス製品の持続的な需要に寄与している。

OEMメーカーは、強化された安全基準、規制基準、騒音低減や熱的快適性に対する消費者の期待に応えるため、合わせガラス、強化ガラス、遮熱ガラスなどの高性能ガラス材料の採用を優先している。

さらに、ヘッドアップディスプレイ(HUD)や先進運転支援システム(ADAS)の統合といった技術進歩は、フロントガラスやその他のガラス部品の精密製造とコーティング剤を必要とし、OEMチャネルでの需要を牽引している。

自動車メーカーはまた、空力特性とエネルギー効率を向上させるため、新型車両モデルにパノラミックサンルーフ、スマートグレージング、軽量ガラス材料の採用に注力している。この設計と技術における継続的な革新がOEM販売チャネルの重要性を維持し、予測期間中も高品質で技術的に先進的な自動車用ガラス製品の主要供給ルートとしての地位を確固たるものにしている。

自動車ガラス市場の主要業界動向

電気自動車(EV)需要の増加

電気自動車セクターの拡大は、自動車用ガラスの需要増大につながっています。これは、排出ガス規制対応車が世界市場で受け入れられ、さらに多くの国がこうした車両導入に向けた野心的な目標を設定するにつれ、電気自動車製造用ガラスの需要が今後も急増し続けると予測される状況を示しています。

世界の電動モーター業界は、2025年から2035年にかけて21%という有望なCAGRで世界的な地位を強化する準備が整っている。これにより自動車用ガラスの需要は大幅に増加する見込み。

各国政府は持続可能性と排出量削減をますます優先している。このためEVの普及率は急上昇中だ。各国は厳格なガイドラインを施行し、EV導入へのインセンティブを提供している。目標は内燃機関から電気駆動への移行を加速させることである。

こうした規制環境と、バッテリー技術・充電インフラの進歩が消費者の信頼を高め、EV販売を後押ししている。このブームは自動車ガラス需要の急増に直結する。なぜなら全ての電気自動車に自動車ガラスが必要だからだ。

自動車用ガラス販売の過去と将来展望

自動車用ガラス市場は2020年から2024年にかけて年平均成長率(CAGR)2%を記録しました。2023年の市場規模は187億6000万米ドルと予測されていました。

パンデミックは消費者の購買力に影響を与えた。これにより商品需要が減少し、産業生産が落ち込んだ。これは自動車用ガラスの生産に直接的な影響を与えた。結果として、購買力の低下は自動車販売の減少につながった。パンデミックは世界的なサプライチェーンの混乱を引き起こし、市場の一時的な低迷をもたらした。

この成長過程は、消費者信頼感の回復と、車両のアップグレードや買い替えに対する継続的な需要を反映している。これにより自動車用ガラス業界は有望な将来を築きつつある。パノラミックガラスルーフや着色ガラスなどの先進機能を組み込んだ車両のカスタマイズは、自動車用ガラスの需要を創出する。

また、アフターマーケットセグメントは、摩耗や事故によるガラスの交換需要が確実に見込まれるため、総需要を増加させる。電気自動車の普及拡大は、従来品に比べて軽量なガラスなど、より先進的なガラス技術の必要性を生み出す。

自動車用ガラス業界における市場集中

自動車ガラス業界は主要メーカー間で中程度の集中化が進んでいる。主要プレイヤーは自動車ガラス市場の45%~50%以上を占める。ティア1企業は総シェアの約を占め、製造における豊富な専門知識と広範な地理的展開を強みとする。代表企業:福耀玻璃工業集団有限公司、マグナ・インターナショナル、ガーディアン・インダストリーズ。

ティア2企業は総価値シェアの20%~25%を占める。特定種類のガラスに特化したり、業界内のニッチ用途に対応したりする場合がある。日本板硝子株式会社、AGC株式会社、新怡玻璃控股有限公司、サンゴバンS.A.、中央玻璃株式会社、ジェンテックス・コーポレーション、ビトロS.A.B.デC.V、デュラ・オートモーティブ・システムズLLCなどが主要なティア2企業である。

自動車ガラス業界において、ティア3メーカーは総シェアの40~45%を占める。ティア3企業はティア1・ティア2メーカーに比べ規模が小さく、より専門化されている。地域内取引やニッチ用途、特定ガラス種に注力する傾向がある。これらの企業は主に国内メーカーであり、生産能力が小さく、域内取引と国内需要に大きく依存している。

主要国における自動車用ガラスの生産・使用・流通分析

本セクションでは中国、インド、日本、イタリア、カナダを対象に自動車用ガラス市場を分析。各国の予測CAGR(2025~2035年)を提示し、業界成長への将来的な貢献度を示している。中国は世界貿易において顕著な産業規模シェアを占めると推定される。また、日本も世界貿易で顕著なシェアを占め、予測期間中に6.7%という有望な成長過程を示しています。

中国の自動車産業優位性が自動車用ガラス市場を牽引

中国はアジアの自動車用ガラス市場で首位を占める。中国自動車用ガラス市場は2025年から2035年にかけて8.5%のCAGRを記録すると予測される。同国は高度な技能を有する生産拠点により自動車生産の主要プレイヤーである。大規模な製造業セクターが生産量の拡大を支えている。中国における中産階級人口の増加が自動車需要を創出している。中国では膨大な自動車消費基盤が存在し、これがアフターマーケットにおける自動車用ガラスの需要を牽引している。

電気自動車普及の急拡大がインドの市場構造を変える

インドの自動車用ガラス業界は、2025年から2035年にかけて年平均成長率(CAGR)6.2%を記録すると予測されている。インドはこの分野のメーカーにとって魅力的な進出先である。同国は安価な労働力と低い生産コストを有している。グローバルおよび国内の自動車ガラスメーカーは、インドにおける生産能力を拡大している。電気自動車の需要増加に対応するため、生産規模を拡大している。

インドの消費者は、変化する自動車環境に対応するため、車両へのサンルーフ搭載を好む。これは、中価格帯から高価格帯の自動車セグメントで新たに台頭するサンルーフ分野に参入する絶好の機会をガラスメーカーに提供している。

成長する日本の自動車産業が自動車ガラス市場を牽引

日本の自動車ガラス市場は2025年から2035年にかけて年平均成長率(CAGR)6.7%で拡大する見込みである。日本は東アジアで第2位の自動車業界規模を誇る。主要メーカーにはトヨタ、ホンダ、日産、マツダ、スズキ、スバル、ダイハツ、三菱自動車が名を連ねる。

先進的な自動車セクターは、世界的な発展に貢献している。日本板硝子株式会社をはじめとする企業は、生産設備の拡張に向け投資を拡大している。日本における電気自動車の普及拡大が、自動車ガラス市場を牽引する見込みである。

自動車ガラス市場の主要サプライヤー、流通業者、メーカー

本セクションは、事業主が業界動向を理解し、競争優位性と持続可能な事業成長を促進するのに役立つ。競争力のあるダイナミクスに関する洞察を提供する。

市場参加者は、生産能力拡大への投資と並行して、高耐久性・軽量ガラスの導入に戦略的に注力している。例えば、サンゴバンのアドフィルNV買収と水素ベースのガラス生産における先駆的取り組みは、同社のイノベーションへのコミットメントを示す。福耀玻璃(フーヤオガラス)の北米・アジアにおける新工場への大規模投資は、生産能力強化戦略を体現している。

業界最新情報

- 2024年6月、サンゴバンはCSRリミテッド(「CSR」)の買収を完了し、魅力的なオーストラリア市場での強力な存在感を確立したと発表した。

- 2023年3月、サンゴバンはドイツ・ヘルツォーゲンラート工場における研究開発(R&D)試験において、30%超の水素を使用した板ガラスの試験生産を世界で初めて実施した。

主要自動車用ガラスサプライヤー

- A.G.C. Inc.

- Nippon Sheet Glass Co. Ltd.

- Saint-Gobain Sekurit

- Fuyao Glass Industry Group Co. Ltd.

- Pilkington Automotive Limited (N.S.G. Group)

- Central Glass Co. Ltd.

- Guardian Industries Corp.

- Vitro, S.A.B. de C.V.

- Xinyi Glass Holdings Limited

- Gentex Corporation

- Magna International Inc.

- Webasto Group

- Shenzhen Benson Automobile Glass Co. Ltd.

- Splintex Distribution AG

- Carlex Glass America L.L.C.

自動車用ガラス市場の主要セグメント

ガラス種類別:

本調査対象のガラス種類は、合わせガラスおよび強化ガラスです。

用途別:

本レポートでは、用途セグメントとして以下の6種類を分類しています:フロントガラス、リアガラス、ドアガラス、クォーターガラス、ベントガラス、ムーンルーフ/サンルーフ。

車両タイプ別:

調査対象の車両タイプは、乗用車(コンパクト、ミッドサイズ、ラグジュアリー、SUV)、小型商用車、大型商用車、電気自動車(BEV:バッテリー電気自動車)、HEV(ハイブリッド電気自動車)、PHEV(プラグインハイブリッド電気自動車)である。

販売チャネル別:

本レポートでは、販売チャネルセグメントとして、OEM(オリジナル・エクイップメント・メーカー)とアフターマーケットの2種類を分類対象としています。

地域別:

調査対象地域には、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカが含まれます。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- ガラスタイプ

- 用途

- 車両タイプ

- 販売チャネル

- ガラスタイプ別 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 合わせガラス

- 強化ガラス

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- フロントガラス

- リアガラス

- ドアガラス

- クォーターガラス

- ベントガラス

- ムーンルーフ/サンルーフ

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、車両タイプ別

- 乗用車

- コンパクト

- ミッドサイズ

- 高級車

- SUV

- 小型商用車

- 大型商用車

- 電気自動車

- BEV(バッテリー式電気自動車)

- HEV(ハイブリッド電気自動車)

- PHEV(プラグインハイブリッド電気自動車)

- 乗用車

- 販売チャネル別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- OEM

- アフターマーケット

- 地域別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 南アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東欧地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中東・アフリカ地域における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 30カ国におけるガラスタイプ、用途、車両タイプ、販売チャネル別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- A.G.C. Inc.

- Nippon Sheet Glass Co. Ltd.

- Saint-Gobain Sekurit

- Fuyao Glass Industry Group Co. Ltd.

- Pilkington Automotive Limited (N.S.G. Group)

- Central Glass Co. Ltd.

- Guardian Industries Corp.

- Vitro, S.A.B. de C.V.

- Xinyi Glass Holdings Limited

- Gentex Corporation

- Magna International Inc.

- Webasto Group

- Shenzhen Benson Automobile Glass Co. Ltd.

- Splintex Distribution AG

- Carlex Glass America L.L.C.

-