❖本調査資料に関するお問い合わせはこちら❖

鉄道用アフタークーラー市場規模とシェア予測見通し 2025年から2035年

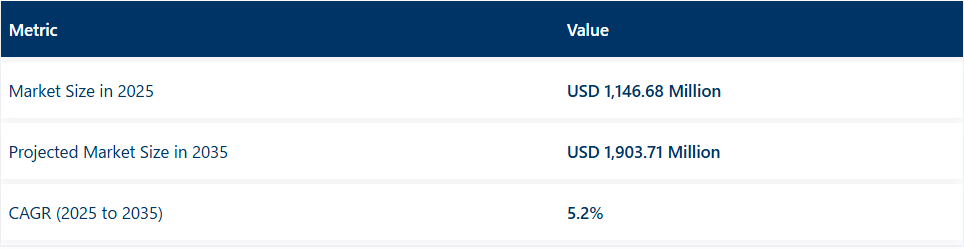

世界の鉄道用アフタークーラー市場は、2025年の11億4668万米ドルから2035年までに約19億371万米ドルへ成長し、予測期間中のCAGR(年平均成長率)は5.2%と予測されています。成長過程の要因としては、鉄道貨物輸送量の増加、機関車の効率性要求の高まり、精密な熱調節を必要とするハイブリッドおよびデュアルモード機関車の導入が挙げられる。

アフタークーラーは、ターボチャージャー後の吸気温度を低下させるため、ディーゼルエンジンおよびハイブリッドエンジンに必須の構成部品として組み込まれています。空対空冷却式と水対空冷却式の設計が市場を支配し続けています。空対空冷却式はシンプルなレイアウトと低メンテナンス性から好まれますが、水冷式システムは周囲温度が高い地域で採用が増加しています。両原理を組み合わせたハイブリッドアフタークーラーは、可変負荷条件下での冷却最適化を目的に導入が進んでおり、特にディーゼル-電気混合サイクルで稼働する機関車に採用されている。

2024年にはユニオン・パシフィック社がクラスI分類のバッテリー電気式ハイブリッドスイッチング機関車の実運用を開始し、モード移行時の変動するエンジン温度を管理する統合型アフタークーラーを搭載した。同様にアジア太平洋地域、特にインドや東南アジアでは、熱帯気候下でのエンジン出力低下防止のため、水冷式銅-アルミニウムフィン付きチューブ式アフタークーラーが採用されている。これらのアセンブリは長距離貨物輸送用途における稼働耐久性の延長と熱的信頼性の向上を目的に設計されている。

アルミニウムや銅などの材料は、耐食性と高い熱伝導性から好まれる。MAHLE、Modine、Dana、Densoなどのメーカーは、低圧力損失を維持しつつコンパクトなパッケージングを実現するプレートフィンおよびバーフィンコア設計を導入している。これらの製品には、熱性能文書およびメンテナンススケジュールに準拠したOEM純正交換品や認定再生ユニットが含まれる。

アフタークーラーは、重貨物輸送、都市間輸送、旅客機関車をカバーするサービスプラットフォームに統合されている。熱システムの安定性向上、燃焼前シリンダー温度の低下、コンプレッサー効率の向上が確認されている。OEMサポートネットワークは、改造および認定メンテナンスオプションの両方を含むように拡大し、より長いサービス間隔を可能にし、ライフサイクルコストを削減している。

継続的なインフラ投資とエネルギー効率の高い鉄道輸送への需要増加が市場成長を支えている。アフタークーラーを含む熱制御モジュールは、機関車更新プログラムや排出ガス規制対応エンジンアップグレードにおいて優先的に採用されており、北米、ドイツ、インドなどの主要市場で一貫した導入が進んでいる。

主要投資セグメント別鉄道アフタークーラー市場分析

液体冷却式過給空気冷却器は、熱効率の向上とコンパクトなシステム統合により、製品採用をリードすると予測される

水冷式過給空気冷却器は、2025年に世界の鉄道用アフタークーラー市場の約58%を占めると推定され、2035年まで年平均成長率(CAGR)5.4%で成長すると予測されています。その採用は、優れた熱伝達能力、吸気温度の低減、高出力ディーゼルおよびハイブリッド電気機関車プラットフォームとの互換性によって支えられています。

これらのシステムは、特に変動する運転サイクル下で稼働する現代の鉄道車両において、限られたエンジンコンパートメント内での優れたパッケージング柔軟性と熱制御を提供する。メーカーは過酷な鉄道環境における耐用年数の延長とメンテナンス要件の削減を目指し、水-空気コア設計、統合冷却剤経路、耐食性コーティング剤の分野で革新を続けている。

アルミニウムは軽量性、耐食性、熱伝導性に優れた部品への強い需要により、依然として好まれる材料である

アルミニウムは2025年に鉄道用アフタークーラー市場シェアの約66%を占めると予測され、2035年まで年平均成長率(CAGR)5.3%で成長が見込まれる。優れた強度重量比、加工容易性、高い熱伝導性により、空冷式・液冷式アフタークーラーシステム双方に理想的な材料である。

鉄道OEMメーカーやシステムインテグレーターは、部品の軽量化、燃費効率の向上、鉄道安全基準への適合を図るため、アルミ製コアとハウジングの採用を継続している。世界の鉄道事業者が車両の近代化を進め、排出ガス規制が強化される中、アルミベースのアフタークーラーは、貨物・旅客両分野の機関車において、最適化されたエンジンエア管理と性能信頼性を実現する中核技術であり続けている。

課題と機会

課題

高いメンテナンス性と耐久性要件

鉄道用アフタークーラーは高圧と変動する温度に曝されるため、耐久性と信頼性が必須である。しかし、繊細な冷却技術は頻繁なメンテナンス、部品交換、高額な修理を伴い、鉄道事業者の採用を阻害する可能性がある。さらに、アフタークーラー性能とエンジン性能・運行スケジュール信頼性は直接関連するため、市場は製品品質とライフサイクル性能に敏感である。

進化する機関車技術との統合

電気式・ハイブリッド式機関車への移行傾向は、従来の鉄道用アフタークーラーメーカーにとって課題となる。新型推進システムは異なる冷却仕様を必要とするため、アフタークーラー設計は機能させるために頻繁な修正を要するか、あるいは完全な再設計が必要となる場合もある。技術が急速に進化する中、企業は競争力を維持するために研究開発に多額の投資を迫られ、莫大な財務的・運営的圧力が加わる。

機会

高効率鉄道システムへの需要増加

アジア太平洋地域やヨーロッパなどにおいて高速鉄道や省エネルギー型列車運行が推進される中、これらのサービスに対する世界的な需要が増加している。高度なアフタークーリングシステムによって支えられる優れたエンジン性能と燃費効率も、重要な差別化要因として台頭している。燃費向上と排出ガス削減を実現する高効率アフタークーラーのメーカーは、この需要に対応する上で優位な立場にある。

鉄道インフラ近代化への政府投資

発展途上国における鉄道インフラ更新に向けた政府主導の取り組みが活発化していることから、鉄道向けアフタークーラー市場の成長過程は好転する見込みである。鉄道の信頼性と効率性向上のための大規模な資本投資が行われる中、機関車の寿命延長と性能最適化を図るため、先進的な冷却ソリューションの導入が促進されている。官民連携(PPP)もこの分野の技術革新をさらに推進している。

国別見通し

アメリカ合衆国

鉄道インフラへの投資、近代化、効率化により、米国における鉄道用アフタークーラーの需要は増加を続けている。貨物・旅客鉄道活動の拡大に伴い、効率的な冷却システムへの需要が高まっている。例えば材料技術分野の成長は、アフタークーラーの熱効率向上と長寿命化にも寄与している。

鉄道会社と機器メーカー間の戦略的提携による運用信頼性の向上に加え、エネルギー効率の高い鉄道輸送システムへの注目が高まっていることも市場をさらに加速させている。

英国

英国の鉄道用アフタークーラー市場は、鉄道システムのアップグレードと持続可能な交通手段の促進を目指す政府の取り組みにより成長過程にある。先進的なアフタークーラーの導入は、機関車の排出ガス削減とエネルギー効率への重点化によって推進されている。

高速列車向けに設計されたコンパクトで軽量な冷却システムの最新技術を獲得することで、新たな成長機会が開かれる。さらに官民パートナーシップは、鉄道全体の性能向上と保守に必要なダウンタイム削減を可能にする技術開発に投資している。

欧州連合

欧州連合全域の鉄道アフタークーラー市場は拡大しており、特にドイツ、フランス、イタリアなどの国々における鉄道電化とネットワーク近代化に焦点が当てられている。厳格な環境規制が、炭素排出量を削減するより効率的な冷却システムの採用を促進している。

環境に優しい冷凍技術やインテリジェント監視システムなどの技術進歩に伴い、製品革新が加速している。さらに、国境を越えた鉄道プロジェクトの実施により、地域全体で堅牢かつ耐久性のあるアフタークーリングソリューションの需要が生じている。

日本

日本の鉄道用アフタークーラー市場は、発達した鉄道ネットワークと技術革新への強い重視により活発である。高速列車や磁気浮上(リニア)技術の導入増加が、効率的なアフタークーラーシステムの需要を牽引すると予想される。

現地生産の利点の一つは、高信頼性・低メンテナンス・優れた熱管理を実現する次世代冷却技術の革新である。さらに、低排出型輸送ソリューション開発に向けた政府の施策が市場成長を後押ししている。

韓国

韓国の鉄道向けアフタークーラー市場は、高速鉄道の拡張とスマート鉄道の開発に重点を置く国の政策を背景に成長している。国内メーカーは、先進的な列車モデルを対象としたコンパクトでエネルギー効率の高いアフタークーラーの革新を開発中である。

IoT駆動型監視システムによる予知保全は、運用効率を向上させている。さらに、海外鉄道事業者や技術企業との提携により、拡大を続ける韓国鉄道市場全体での先進的アフタークーリングシステムの導入が加速している。

競争環境

この成長は、機関車のエンジン効率向上と排出ガス削減に対する需要の高まりに起因しており、鉄道用アフタークーラー市場の成長を促進している。開発者は高温環境下での使用に適した新型アフタークーラーに注力し、エンジンの総合性能向上を図った。

軽量複合材や耐食性合金は、製品設計を変革する材料科学の進歩の一例に過ぎない。新たなトレンドとしては、冷却性能をリアルタイムで監視するスマートセンサーや予知保全ソリューションが挙げられる。

鉄道の電化や世界的に導入される厳格な排出規制も、さらなる成長過程の追い風となる。鉄道用アフタークーラー市場は、鉄道インフラへの堅調な投資による車両近代化を促進する地域情勢の好転により、2025年から2035年にかけて年平均成長率(CAGR)5.2%で着実な成長が見込まれる。

主要企業

- ルヴァータ(Luvata) – 鉄道・産業用途向け銅ベースの高効率冷却部品を専門とする。

- サンデンホールディングス株式会社 – 通勤・都市鉄道車両向けに最適化されたコンパクトアフタークーラーを提供。

- ハノンシステムズ – 電気自動車および鉄道冷却システムに注力し、ハイブリッド輸送冷却分野での存在感を拡大。

- サーモコエンジニアリング – 過酷な環境耐性を備えた特殊なコーティング剤を施したカスタムアフタークーラーを供給。

- 独立系ローカルメーカー – 新興市場において、プレミアムブランドに代わる手頃で耐久性の高い代替品で存在感を高め、競争と市場アクセスを促進.

主要セグメント

製品種類別:

- 空冷式インタークーラー

- 水冷式インタークーラー

設置位置別:

- 独立設置型

- 統合型

燃料タイプ別:

- ガソリン

- ディーゼル

材質別:

- アルミニウム

- ステンレス鋼

- 銅

- その他

販売チャネル別:

- OEM

- アフターマーケット

地域別:

- 北米

- 中南米

- アジア太平洋

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品タイプ別

- 設置位置別

- 燃料タイプ別

- 材質別

- 販売チャネル別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品タイプ別)

- 空冷式過給空気冷却器

- 水冷式チャージエアクーラー

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、設置場所別

- スタンドアローン

- 統合型

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、燃料タイプ別

- ガソリン

- ディーゼル

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、材料別

- アルミニウム

- ステンレス鋼

- 銅

- その他

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、販売チャネル別

- OEM

- アフターマーケット

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

- 北米販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカ販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品タイプ、設置位置、燃料タイプ、材質、販売チャネル別における30カ国を対象とした2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Aeroflon

- Wabtec

- CRCC

- ALSTOM

- ABB

- Knorr-Bremse

- Thermo King

- Siemens

- Mitsubishi Heavy Industries

- Toshiba

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2018年から2033年

表2:地域別グローバル市場規模(台数)予測(2018年~2033年)

表3:タイプ別グローバル市場規模(百万米ドル)予測(2018年~2033年)

表4:タイプ別グローバル市場規模(台数)予測(2018年~2033年)

表5:用途別グローバル市場規模(百万米ドル)予測、2018年から2033年

表6:用途別グローバル市場数量(単位)予測、2018年から2033年

表7:国別北米市場規模(百万米ドル)予測、2018年から2033年

表8:北米市場規模(台数)予測(国別、2018年~2033年)

表9:北米市場規模(百万米ドル)予測(タイプ別、2018年~2033年)

表10:北米市場規模(台数)予測(タイプ別、2018年~2033年)

表11:北米市場規模(百万米ドル)用途別予測、2018年から2033年

表12:北米市場規模(台数)用途別予測、2018年から2033年

表13:ラテンアメリカ市場規模(百万米ドル)国別予測、2018年から2033年

表14:ラテンアメリカ市場規模(単位)国別予測、2018年から2033年

表15:ラテンアメリカ市場規模(百万米ドル)タイプ別予測、2018年から2033年

表16:ラテンアメリカ市場規模(単位)タイプ別予測、2018年から2033年

表17:ラテンアメリカ市場規模(百万米ドル)用途別予測、2018年から2033年

表18:ラテンアメリカ市場規模(台数)用途別予測、2018年から2033年

表19:欧州市場規模(百万米ドル)国別予測、2018年から2033年

表20:欧州市場規模(台数)予測(国別、2018年~2033年)

表21:欧州市場規模(百万米ドル)予測(タイプ別、2018年~2033年)

表22:欧州市場規模(台数)予測(タイプ別、2018年~2033年)

表23:欧州市場規模(百万米ドル)用途別予測、2018年から2033年

表24:欧州市場規模(台数)用途別予測、2018年から2033年

表25:アジア太平洋市場規模(百万米ドル)国別予測、2018年から2033年

表26:アジア太平洋地域市場規模(単位)国別予測、2018年から2033年

表27:アジア太平洋地域市場規模(百万米ドル)タイプ別予測、2018年から2033年

表28:アジア太平洋地域市場規模(単位)タイプ別予測、2018年から2033年

表29:アジア太平洋市場規模(百万米ドル)用途別予測、2018年から2033年

表30:アジア太平洋市場規模(台数)用途別予測、2018年から2033年

表31:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表32:中東・アフリカ地域(MEA)市場規模(単位)予測(国別、2018年~2033年)

表33:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(タイプ別、2018年~2033年)

表34:中東・アフリカ地域(MEA)市場規模(単位)予測(タイプ別、2018年~2033年)

表35:MEA市場規模(百万米ドル)用途別予測、2018年から2033年

表36:MEA市場規模(台数)用途別予測、2018年から2033年

図表一覧

図1:世界市場規模(百万米ドル)タイプ別、2023年から2033年

図2:用途別グローバル市場規模(百万米ドル)、2023年から2033年

図3:地域別グローバル市場規模(百万米ドル)、2023年から2033年

図4:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図5:地域別グローバル市場規模(単位)分析、2018年から2033年

図6:地域別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図7:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図8:タイプ別グローバル市場規模(百万米ドル)分析、2018年から2033年

図9:タイプ別グローバル市場数量(単位)分析、2018年から2033年

図10:タイプ別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図11:タイプ別グローバル市場前年比成長率(%)予測、2023年から2033年

図12:用途別グローバル市場規模(百万米ドル)分析、2018年から2033年

図13:用途別グローバル市場数量(単位)分析、2018年から2033年

図14:用途別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図15:用途別グローバル市場前年比成長率(%)予測、2023年から2033年

図16:タイプ別グローバル市場魅力度、2023年から2033年

図17:用途別グローバル市場魅力度、2023年から2033年

図18:地域別グローバル市場魅力度、2023年から2033年

図19:北米市場規模(百万米ドル)タイプ別、2023年から2033年

図20:用途別北米市場規模(百万米ドル)、2023年から2033年

図21:国別北米市場規模(百万米ドル)、2023年から2033年

図22:国別北米市場規模(百万米ドル)分析、2018年から2033年

図23:北米市場規模(単位)の国別分析、2018年から2033年

図24:北米市場シェア(%)およびBPSの国別分析、2023年から2033年

図25:北米市場の年間成長率(%)予測、国別、2023年から2033年

図26:北米市場価値(百万米ドル)タイプ別分析、2018年から2033年

図27:北米市場規模(単位)タイプ別分析、2018年から2033年

図28:北米市場価値シェア(%)およびBPS分析、タイプ別、2023年から2033年

図29:北米市場 タイプ別前年比成長率(%)予測、2023年から2033年

図30:北米市場 用途別市場規模(百万米ドル)分析、2018年から2033年

図31:北米市場 用途別市場規模(単位)分析、2018年から2033年

図32:北米市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図33:北米市場 用途別前年比成長率(%)予測、2023年から2033年

図34:北米市場 タイプ別市場魅力度、2023年から2033年

図35:北米市場の魅力度(用途別)、2023年から2033年

図36:北米市場の魅力度(国別)、2023年から2033年

図37:ラテンアメリカ市場規模(百万米ドル)(タイプ別)、2023年から2033年

図38:ラテンアメリカ市場規模(百万米ドル)用途別、2023年から2033年

図39:ラテンアメリカ市場規模(百万米ドル)国別、2023年から2033年

図40:ラテンアメリカ市場規模(百万米ドル)国別分析、2018年から2033年

図41:国別ラテンアメリカ市場規模(単位)分析、2018年から2033年

図42:国別ラテンアメリカ市場シェア(%)およびBPS分析、2023年から2033年

図43:国別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図44:ラテンアメリカ市場規模(百万米ドル)タイプ別分析、2018年から2033年

図45:ラテンアメリカ市場規模(台数)タイプ別分析、2018年から2033年

図46:ラテンアメリカ市場シェア(%)およびBPS分析(ベースポイント)、タイプ別、2023年から2033年

図47:ラテンアメリカ市場の前年比成長率(%)予測(タイプ別、2023年~2033年)

図48:ラテンアメリカ市場規模(百万米ドル)の用途別分析(2018年~2033年)

図49:ラテンアメリカ市場規模(単位)用途別分析、2018年から2033年

図50:ラテンアメリカ市場価値シェア(%)およびBPS分析用途別、2023年から2033年

図51:ラテンアメリカ市場前年比成長率(%)予測用途別、2023年から2033年

図52:ラテンアメリカ市場の魅力度(タイプ別)、2023年から2033年

図53:ラテンアメリカ市場の魅力度(用途別)、2023年から2033年

図54:ラテンアメリカ市場の魅力度(国別)、2023年から2033年

図55:欧州市場規模(百万米ドル)-タイプ別、2023~2033年

図56:欧州市場規模(百万米ドル)-用途別、2023~2033年

図57:欧州市場規模(百万米ドル)-国別、2023~2033年

図58:欧州市場規模(百万米ドル)国別分析、2018年から2033年

図59:欧州市場数量(単位)国別分析、2018年から2033年

図60:欧州市場シェア(%)およびBPS分析(国別)、2023年から2033年

図61:欧州市場 前年比成長率(%)予測 国別、2023年から2033年

図62:欧州市場 価値(百万米ドル) タイプ別分析、2018年から2033年

図63:欧州市場 数量(単位) タイプ別分析、2018年から2033年

図64:欧州市場 タイプ別価値シェア(%)およびBPS分析、2023年から2033年

図65:欧州市場 タイプ別前年比成長率(%)予測、2023年から2033年

図66:欧州市場 用途別価値(百万米ドル)分析、2018年から2033年

図67:欧州市場規模(単位)の用途別分析、2018年から2033年

図68:欧州市場価値シェア(%)およびBPS分析(用途別)、2023年から2033年

図69:欧州市場の前年比成長率(%)予測(用途別)、2023年から2033年

図70:欧州市場の魅力度(タイプ別)、2023年から2033年

図71:欧州市場の魅力度(用途別)、2023年から2033年

図72:欧州市場の魅力度(国別)、2023年から2033年

図73:アジア太平洋市場規模(百万米ドル)-タイプ別、2023年から2033年

図74:アジア太平洋市場規模(百万米ドル)-用途別、2023年から2033年

図75:アジア太平洋市場規模(百万米ドル)-国別、2023年から2033年

図76:アジア太平洋市場規模(百万米ドル)国別分析、2018年から2033年

図77:アジア太平洋市場数量(単位)国別分析、2018年から2033年

図78:アジア太平洋市場シェア(%)およびBPS分析(国別)、2023年から2033年

図79:アジア太平洋市場 前年比成長率(%)予測 国別、2023年から2033年

図80:アジア太平洋市場 価値(百万米ドル)分析 タイプ別、2018年から2033年

図81:アジア太平洋市場 数量(単位)分析 タイプ別、2018年から2033年

図82:アジア太平洋市場 タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図83:アジア太平洋市場 タイプ別前年比成長率(%)予測、2023年から2033年

図84:アジア太平洋市場 用途別市場価値(百万米ドル)分析、2018年から2033年

図85:アジア太平洋市場 アプリケーション別数量(単位)分析、2018年から2033年

図86:アジア太平洋市場 アプリケーション別市場価値シェア(%)およびBPS分析、2023年から2033年

図87:アジア太平洋市場 アプリケーション別前年比成長率(%)予測、2023年から2033年

図88:アジア太平洋市場の魅力度(タイプ別)、2023年から2033年

図89:アジア太平洋市場の魅力度(用途別)、2023年から2033年

図90:アジア太平洋市場の魅力度(国別)、2023年から2033年

図91:中東・アフリカ市場規模(百万米ドル)-タイプ別、2023~2033年

図92:中東・アフリカ市場規模(百万米ドル)-用途別、2023~2033年

図93:中東・アフリカ市場規模(百万米ドル)-国別、2023~2033年

図94:MEA市場規模(百万米ドル)国別分析、2018年から2033年

図95:MEA市場数量(単位)国別分析、2018年から2033年

図96:MEA市場シェア(%)およびBPS分析(国別)、2023年から2033年

図97:MEA市場 前年比成長率(%)予測 国別、2023年から2033年

図98:MEA市場規模(百万米ドル) タイプ別分析、2018年から2033年

図99:MEA市場規模(単位) タイプ別分析、2018年から2033年

図100:MEA市場価値シェア(%)およびBPS分析(タイプ別)、2023年から2033年

図101:MEA市場前年比成長率(%)予測(タイプ別)、2023年から2033年

図102:MEA市場価値(百万米ドル)分析(用途別)、2018年から2033年

図103:用途別MEA市場数量(単位)分析、2018年から2033年

図104:用途別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図105:用途別MEA市場前年比成長率(%)予測、2023年から2033年

図106:タイプ別MEA市場魅力度、2023年から2033年

図107:用途別MEA市場魅力度、2023年から2033年

図108:国別MEA市場魅力度、2023年から2033年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖