❖本調査資料に関するお問い合わせはこちら❖

燃料添加剤市場規模とシェア予測見通し 2025年から2035年

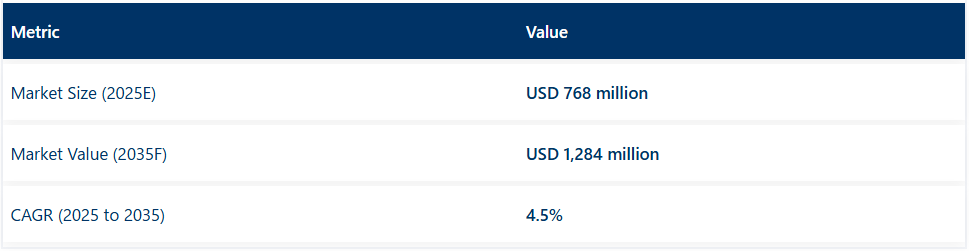

世界の燃料添加剤市場は、2025年に7億6800万米ドルと推定され、2035年までに12億8400万米ドルに達すると予測されており、この期間のCAGRは4.5%となる見込みです。拡大の背景には、燃費効率への意識の高まり、排出ガス基準の強化、添加剤化学分野における継続的な技術革新がある。

2024年1月、BASFは台湾でガソリン添加剤「ケロピュア®」を導入した。改良された配合は、直噴エンジンとポート燃料噴射エンジンの両方でカーボン堆積物制御に対応。BASF台湾のサンド・ディー・ン代表取締役は、ケロピュア®が「排出ガス削減と燃費向上に寄与する」と説明した。BASFは現代エンジンシステムにおける同添加剤の腐食防止効果を強調した。

2024年5月、ブラスケムはオクタン価性能向上を目的とした混合ガソリン添加剤「オクタン・プラス」を発売し、燃料ポートフォリオを拡大した。ガソリン・ブレンドストック部門のエドゥアルド・カメリヤー商業責任者は、オクタン・プラスが「燃料の品質と性能を高め、新たなレベルのパワーと効率を実現する」と述べた。同製品はブラジル・トリウンフォ複合施設から中北米を含む輸出市場向けに供給されると報じられた。

専門企業による継続的な革新が配合多様性を支えている。北米の開発企業ゼンテックは、堆積物抑制・潤滑性・燃焼安定性を対象とした添加剤ブレンドの改良を継続。同社の研究努力は世界市場における燃料システム性能の向上に貢献すると評された。

アディテックはバイオ燃料混合物における燃料相分離防止を目的としたポリマー安定化添加剤を導入。同社のソリューションは、エタノール・バイオディーゼルとの適合性を維持しつつ噴射装置の健全性を保つ点が注目された。

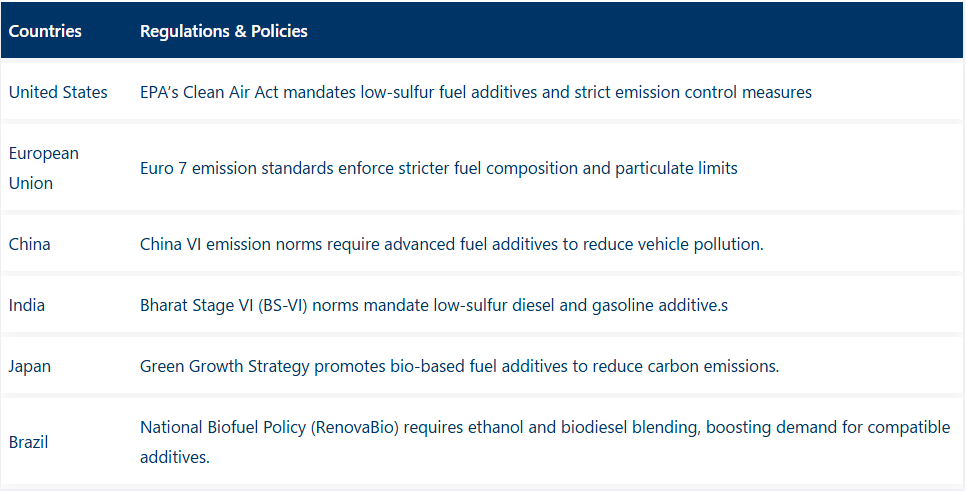

排出ガス規制への地域的意識が高まり、採用が拡大している。アジアとヨーロッパでは、更新された低硫黄規制やクリーン燃料規制により、製油所やアフターマーケット供給業者が堆積物抑制剤や腐食防止剤を配合するよう促されている。フリート事業者は輸送・物流車両のエネルギー効率維持のため添加剤注入システムを採用している。

OEMグレード添加剤はブランド燃料やライセンス製剤を通じて供給が続く。BASFのケロピュア®パッケージはエンジン清浄性を主張する下流燃料販売業者向けに市場展開。一方ブラスケムのオクタンプラスはプレミアムガソリングレード対応の性能添加剤として位置付けられている。

添加剤メーカーとブレンダー間の中間流通パートナーシップが台頭している。バイオ燃料義務化が進む中、低温流動性・相不安定性・堆積物形成を抑制する添加剤が優先されている。中南米・東南アジア・ヨーロッパでの市場浸透拡大に向け、地域別燃料規格に対応したソリューションが開発されている。

燃料添加剤市場の主要投資セグメント分析

堆積物抑制添加剤は、エンジン清浄性・燃料システム効率への需要拡大により市場を牽引すると予測

堆積物制御添加剤は、2025年に世界の燃料添加剤市場の約34%を占めると推定され、2035年まで年平均成長率(CAGR)4.7%で成長すると予測されている。ガソリンおよびディーゼル燃料の両方での広範な使用は、インジェクターの詰まり防止、吸気バルブの堆積物低減、燃焼室の清浄性維持の必要性によって推進されている。

精製業者や燃料販売業者は、特に米国、ヨーロッパ、中国において、地域の排出ガス規制やエンジン性能基準に適合するため、堆積物抑制剤の配合を継続している。直噴エンジンやターボチャージャー搭載エンジンの技術進歩により、よりクリーンな燃焼燃料への依存度が高まり、需要をさらに後押ししている。メーカーは、洗浄性、腐食防止性、流動性向上を組み合わせた多機能添加剤パッケージに注力し、燃料配合戦略の効率化を図っている。

輸送・重機分野での持続的需要により、ディーゼル用途が燃料添加剤使用量を牽引すると予測

2025年にはディーゼル用途が世界の燃料添加剤使用量の約46%を占め、2035年まで年平均成長率4.6%で拡大すると見込まれる。このセグメントは、特にアジア太平洋、中南米、アフリカにおいて、物流、鉱業、建設、農業分野でのディーゼル車・機器への継続的な依存から恩恵を受けている。ディーゼル燃料の配合には、セタン価向上剤、低温流動性改良剤、潤滑性向上剤など多様な添加剤が使用され、様々な気候条件や運転環境下での燃料性能を維持する。

ユーロVIやオフロードディーゼル基準などの排出規制も、粒子状物質の排出削減と燃焼効率向上のために、酸化防止剤や堆積物抑制剤の添加を後押ししている。クリーン燃焼に向けた世界的な取り組みが強化される中、今後10年間においてディーゼル用途は燃料添加剤市場の成長過程の中核であり続ける。

燃料添加剤産業に関するFMI調査

Future Market Insights(FMI)による最新の業界レポートは、この産業を詳細に分析している。本調査は、メーカー、サプライヤー、流通業者、規制機関、エンドユーザーへのインタビューから得られた主要な知見を提供している。調査によると、この分野の専門家の75%が、今後10年間で環境意識の高まりと厳格な排出規制により、燃料添加剤の需要が成長過程に入ると予測している。回答者は、企業が持続可能性に注目するにつれて、バイオベース添加剤と多機能燃料改良剤が注目を集めていると指摘した。

調査によれば、燃料添加剤メーカーの60%以上が、炭素排出量を最小限に抑えつつ燃料効率を向上させる次世代添加剤の開発に向け、研究開発投資を拡大している。

専門家は、工業化と自動車販売の増加に伴い、アジア太平洋地域や中南米を中心とした新興経済国が業界で最も急速な成長過程を遂げると指摘。ただし、原材料価格の変動や変化する国際規制への対応がメーカーにとって継続的な課題となっている。

FMIはさらに、自動車・航空業界が燃料添加物の主要消費分野であり続ける一方、クリーン燃料代替品の採用により、海運・発電分野が潜在性の高い新興産業セグメントとして台頭していると分析。業界リーダーらは、政府の奨励策と政策支援が産業拡大を加速させる点を強調した。

マクロ経済見通し

産業セグメント エネルギー・化学セクター 特殊化学品 燃料添加剤産業 燃料添加剤産業 特殊化学品 2023年10月までのデータで訓練済み 添加剤は燃料特性を改善し、排出量を削減しながら効率を最大化するために使用される石油・ガス、自動車、航空、船舶、産業セクターにおいて重要な役割を担っている。

マクロ経済要因:世界的な原油価格、規制政策、経済成長の動向は業界に大きな影響を与えます。新たなトレンドと過去の動向から、再生可能エネルギーと持続可能性への移行が進んでおり、これがグリーンディーゼル燃料添加剤の成長を促進しています。

世界各国の政府は、低炭素・バイオベース添加剤への投資を促進するため、厳しい排出基準を実施しています。航空、船舶、発電業界における高性能燃料の需要拡大により、両業界は恩恵を受けています。

地域別では、急速な工業化、自動車所有台数の増加、政府の燃費向上策に支えられ、アジア太平洋地域が最も急速に成長すると予測されています。対照的に、北米とヨーロッパは成熟した業界であり、厳しい環境規制がイノベーションと成長を促進しています。

一方で、電気自動車(EV)普及の長期的な潜在的影響が最大の脅威と見なされている。ハイブリッド車業界は成長を続けるものの、産業部門では少なくとも今後10年間は内燃機関への依存が続き、燃料添加物に対する安定した需要が維持される見込みだ。業界の将来の成長は、技術革新、規制変更、エネルギー利用習慣の変遷に依存する。

2024年の主要動向(合併・買収・提携)

- アフトン・ケミカル社は、排出ガス削減と効率化に焦点を当てた次世代燃料添加剤の開発に向け、アジアの主要製油所との戦略的提携を発表。

- シェブロン・オロナイト社は、製品ポートフォリオの強化とEU排出ガス規制の進化への対応を目的に、ヨーロッパの特殊燃料添加剤メーカーを買収。

- BASF SEは北米の燃料添加剤生産施設を拡張し、業界・自動車分野からの需要増に対応するため生産能力を拡大した。

- イノスペック社は主要バイオ燃料生産企業と提携し、次世代バイオ燃料向け環境に優しい燃料改良剤を共同開発した。

- ルブリゾール社はグローバル自動車メーカーと共同で、ハイブリッド燃料対応の新規添加剤開発に向けた研究開発イニシアチブを開始した。

成長機会と戦略的提言

2025年から2035年にかけての燃料添加剤業界における成長機会(持続可能性トレンド、排出規制強化、進化する燃料技術)。世界各国政府に対しカーボンフットプリント削減を求める規制圧力の高まりから、バイオベースおよび環境に優しい添加剤への需要拡大が主要な成長要因の一つとなる。

再生可能燃料添加剤への投資により、特に厳格な環境法を推進する国々において、これらの企業は競争力を維持できる。さらに、持続可能な未来を提供するハイブリッド車や持続可能な航空燃料(SAF)の台頭により、燃料性能を向上させる特殊添加剤業界には確かな成長機会が開かれる。

デジタル技術やナノテクノロジーを基盤とした燃料添加剤の普及拡大も業界に変革をもたらす。先進的なナノテクノロジー配合により燃焼効率が向上し、堆積物形成が抑制され、エンジン寿命が延びるため、次世代添加剤への需要が高まる見込みだ。

この変化は、高性能で多機能な添加剤の開発に注力する企業に有利に働く。よりクリーンな燃料への依存度が高まることで高効率添加剤が必要となるため、船舶および発電セクターも引き続き魅力的な業界であり続ける。

業界の可能性を最大化するには、戦略的提携・合併・地域拡大が重要となる。燃料メーカーやOEMと協力し、新興燃料ブレンド向けにカスタマイズされた添加剤ソリューションを共同開発すべきだ。

規制順守と認証プロセスへの投資は、燃料品質基準の高い地域への業界浸透を促進する。企業はまた、工業化と輸送部門の急速な成長により需要が増加するアジア太平洋地域および中南米における生産能力の拡充に注力できる。

電気自動車(EV)業界が拡大する中、燃料添加剤メーカーはハイブリッドエンジンや代替燃料技術向けに特化したソリューションを設計することで事業範囲を拡大する必要がある。合成燃料、水素燃料電池、先進燃焼技術における可能性を探求することは、将来を見据えた事業基盤の構築に有益である。

燃料添加剤業界は劇的な成長を遂げようとしており、持続可能性、革新性、戦略的パートナーシップを積極的に取り入れる企業が、より透明でクリーンな世界における変革の担い手として、業界を未来へ導く存在となるでしょう。

国別分析

アメリカ合衆国

排出削減と燃料効率向上を目的とした様々な環境規制により、米国の燃料添加剤業界は持続的な成長過程にあります。政府がクリーン燃料技術を推進する中、先進添加剤への需要増加が見込まれる。

航空・海運産業を含む輸送部門における燃料性能要件の高まりが、業界の成長過程を推進する主要な要因である。さらに、エタノール混合ガソリンやバイオディーゼルといったバイオ燃料の利用拡大に伴い、燃料安定性・性能向上のための特定添加剤の需要が増加中だ。エネルギー効率化への注力により、業界でも燃料添加剤の消費量が増加している。

原油価格の変動やサプライチェーンの混乱といった課題はあるものの、研究開発への持続的な投資と燃料メーカーと化学メーカー間の連携が需要を支えると見込まれる。FMIによれば、米国の特殊燃料需要は2025年から2035年にかけて年平均成長率(CAGR)5.0%で拡大する見通しである。

英国

世界の燃料添加剤業界は、英国における排出量削減と燃料品質向上に関する厳格な政府政策によって牽引されている。超低硫黄軽油(ULSD)への移行とバイオ燃料使用の増加が、性能向上型燃料添加剤の機会を創出している。

自動車分野におけるクリーン燃焼燃料への移行は、新たな高度な洗浄剤・安定化剤添加剤を必要とする。電気自動車(EV)の普及拡大が課題となる一方、従来型およびハイブリッドエンジンが主流であり続けるため、燃料処理ソリューションの需要は持続する。

さらに、製造業における工業用燃料消費は、防食性および潤滑性向上添加剤の需要を支えています。持続可能性と規制順守の潮流を受け、業界関係者は環境に優しい生分解性添加剤の開発に注力しています。FMIによれば、英国の特殊燃料需要は2025年から2035年にかけて年平均成長率(CAGR)約5.2%で増加すると予測されています。

ドイツ

ドイツの燃料添加剤業界は、同国の自動車工学における専門性と厳格な排出規制により促進されてきた。商用車および乗用車セグメントにおける高性能燃料のエンドユーザー増加は、メーカーに対し新たな添加剤ブレンドの設計を迫るだろう。

バイオ燃料、特にバイオディーゼルの採用成長過程は、安定剤および潤滑性向上剤の需要を牽引している。産業セクターのメーカーもエネルギー分野における重要な推進役であり、効率を最大化しメンテナンスコストを削減する燃料選択肢を模索している。ニュージーランドでは温室効果ガス排出量の削減を目指す中、クリーン燃料技術への投資も一部流入している。

ドイツはまた、国際燃料品質基準に準拠するため、海運・航空業界向けに特殊燃料添加剤を導入している。添加剤メーカーと燃料供給業者間の研究開発投資拡大と戦略的提携に後押しされ、業界は着実な拡大を維持すると予測される。FMIによれば、ドイツ向け特殊燃料の需要は2025年から2035年にかけて年平均成長率(CAGR)約5.6%で増加する見込みである。

フランス

フランスでは、カーボンニュートラルと持続可能な燃料ソリューションを推進する複数のEU規制を背景に、燃料添加剤の需要が増加している。代替燃料への移行に伴い、燃費向上と耐久性向上をもたらすバイオエタノールおよびバイオディーゼル混合添加剤の使用が増加している。その結果、運輸部門における炭素排出量削減への関心の高まりが、先進的な燃料組成の採用を促進している。

さらに、フランスの航空・海運部門も、国際燃料品質基準への適合のため、燃料安定剤および洗浄剤への投資を大幅に拡大している。拡大する産業セクターも、排出削減を実現する高性能燃料ソリューションを求める企業により、業界の成長過程を促進している。原油価格の変動が成長の課題となっている一方、燃料化学における多領域にわたる技術進歩が、拡大する産業を支え続けている。

業界関係者は、持続可能で効果的な添加剤の投入に向け、研究開発に注力している。FMIは、フランスの特殊燃料需要が2025年から2035年にかけて年平均成長率(CAGR)約5.5%で拡大すると予測している。

イタリア

高効率燃料添加剤への需要拡大は、今後数年間でイタリアの燃料添加剤業界、特に運輸・産業セクターの成長過程を後押しすると予想される。高性能添加剤は自動車分野、主にディーゼルエンジン車両において、エンジン内での燃料燃焼促進と排出ガス削減のために依然として必須である。

さらに、バイオディーゼル混合燃料の使用拡大が、抗酸化剤および安定化剤の需要を牽引している。海運分野でも、効率向上と維持コスト削減を目的とした燃料処理剤の需要が増加している。

原材料価格の変動など業界内の圧力が高まる中、環境に優しく生分解性の添加剤市場における競争環境は、研究開発への継続的な投資によりさらに強化されると予測される。FMIの推計によると、2025年から2035年にかけてイタリアの特殊燃料需要は年平均成長率(CAGR)約5.3%で拡大する見込みである。

オーストラリア・ニュージーランド

新興経済国では、オーストラリアやニュージーランドなどにおいて、燃料品質向上を目的とした規制と車両排出ガス削減の取り組みが相まって、燃料添加物需要が増加している。主要消費者は鉱業および航空業界であり、効率向上と運用コスト削減のために高性能燃料添加物を必要としている。これらの要因が燃料添加物需要の増加を促す。

さらに、バイオ燃料(特にエタノールとバイオディーゼル)への移行も、燃料安定剤や防食添加剤の需要を後押ししている。一方、同地域の運輸部門ではハイブリッド車の台数も増加しており、エンジン効率を確保するための消耗型燃料処理ソリューションが必要とされている。

燃料添加剤は燃料性能とエンジン寿命の向上に用いられ、現在では海運業界でも広く採用されている。燃料価格の低迷といった課題があるものの、クリーン燃料技術への継続的投資や持続可能性イニシアチブへの政府支援が成長過程にある。FMIによれば、オーストラリア・ニュージーランドにおける特殊燃料の需要は2025年から2035年にかけて年平均成長率(CAGR)5.1%近くで拡大する見込みである。

中国

中国の工業化進展、自動車生産拡大、厳格な環境規制といった要因が、中国における燃料添加剤業界の成長過程に寄与している。エタノール混合ガソリンやクリーンディーゼルの普及拡大に伴い、燃料安定剤、洗浄剤、潤滑性向上剤への需要が業界成長を牽引している。

各国政府が大気汚染と温室効果ガス排出削減に取り組んでいることも、先進的な燃料処理ソリューションへの需要拡大に寄与する要因である。さらに、中国の精製・石油化学分野の成長が、より革新的な燃料添加剤配合の開発・生産を推進する原動力となっている。

新興の船舶・航空分野でも国際的な燃料品質基準が採用されつつあり、高性能燃料添加剤の需要が高まっている。業界関係者は、コスト効率に優れ、環境に配慮した製造プロセスを採用した添加剤製品の研究開発投資に注力し、業界の特定要件への適応を図っている。FMIによれば、中国の特殊燃料需要は2025年から2035年にかけて年平均成長率(CAGR)約5.9%で拡大する見込みである。

韓国

韓国の燃料添加剤産業は、燃料品質規制の強化と燃料技術の進歩によって牽引されている。輸送部門の需要は特に顕著であり、燃費効率とスモッグ対策は自動車メーカーの工場にとって依然として重要な要素である。バイオ燃料、特にバイオディーゼルの導入拡大は、酸化防止剤や安定剤の需要を押し上げている。

精製部門も例外ではなく、企業は現在、世界的な環境規制に準拠するため、より効率的な燃料配合に注力している。業界や船舶部門も、性能向上と運用コスト削減のために燃料処理ソリューションへの投資を進めている。

電気自動車の台頭にもかかわらず、ハイブリッド車と内燃機関が燃料添加剤の需要を安定させている。FMIは、韓国の特殊燃料需要が2025年から2035年にかけて年平均成長率(CAGR)約5.7%で拡大すると予測している。

日本

電気自動車とハイブリッド車の普及は、日本の燃料添加剤業界の成長過程を抑制する要因となっている。産業・航空・船舶分野における燃料処理ソリューションの需要は堅調に推移している。国内の厳格な燃料品質規制が、燃料効率向上と排出ガス削減を実現する高性能添加剤の使用を後押ししている。

さらに、代替燃料やクリーン燃料組成に関する研究の進展が燃料添加剤業界の配合開発を促進している。自動車業界が世界的な排出基準を満たすため先進的な燃料ソリューションを採用する中、性能向上を目的とした燃料添加剤の需要も増加傾向にある。

障害 課題は発生しないかもしれませんが、持続可能な燃料技術の継続的な進歩、および低排出燃料を推進し、業界の成長過程を支援する政府の取り組みがあります。FMI は、日本の特殊燃料の需要は 2025 年から 2035 年にかけて、年平均成長率 4.9% 近く拡大すると予測しています。

主要企業

- Afton Chemical Corp

- Baker Hughes

- Basf SE

- Cerion LLC

- Chevron Oronite Company LLC

- Clariant AG

- Cummins, Inc

- Dorf Ketal Chemicals

燃料添加剤業界トップ投資セグメント別分析

種類別

堆積物抑制剤、セタン価向上剤、潤滑性添加剤、酸化防止剤、防食剤、低温流動性向上剤、ノッキング防止剤、その他

用途別

ディーゼル、ガソリン、航空燃料、その他

地域別

北米、アジア太平洋、ヨーロッパ、中南米、中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(タイプ別)

- 堆積物抑制剤

- セタン価向上剤

- 潤滑性添加剤

- 酸化防止剤

- 防食剤

- 低温流動性向上剤

- ノッキング防止剤

- その他

- 用途別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- ディーゼル

- ガソリン

- 航空燃料

- その他の用途

- 地域別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東およびアフリカ

- 国別北米市場分析 2020年から2024年および予測 2025年から2035年

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中東およびアフリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

- 主要国の市場分析

- 市場構造分析

- 競争分析

-

- Afton Chemical Corp.

- Baker Hughes

- Basf SE

- Cerion LLC

- Chevron Oronite Company LLC

- Clariant AG

- Cummins, Inc.

- Dorf Ketal Chemicals

- Evonik Industries AG

- Huntsman Corp.

- Inf Ineum International Ltd.

- Innospec, INC.

- Lanxess

-

- 使用仮定および頭字語

- 調査方法

表一覧

表 1:地域別グローバル市場価値(百万米ドル)予測、2018 年から 2033 年

表 2:2018 年から 2033 年までの地域別世界市場規模(トン)予測

表 3:2018 年から 2033 年までのタイプ別世界市場規模(百万米ドル)予測

表 4:2018 年から 2033 年までのタイプ別世界市場規模(トン)予測

表5:用途別グローバル市場規模(百万米ドル)予測、2018年から2033年

表6:用途別グローバル市場規模(トン)予測、2018年から2033年

表7:国別北米市場規模(百万米ドル)予測、2018年から2033年

表8:北米市場規模(トン)予測(国別、2018年~2033年)

表9:北米市場規模(百万米ドル)予測(種類別、2018年~2033年)

表10:北米市場規模(トン)予測(種類別、2018年~2033年)

表11:北米市場規模(百万米ドル)用途別予測、2018年から2033年

表12:北米市場規模(トン)用途別予測、2018年から2033年

表13:ラテンアメリカ市場規模(百万米ドル)国別予測、2018年から2033年

表14:ラテンアメリカ市場規模(トン)国別予測、2018年から2033年

表15:ラテンアメリカ市場規模(百万米ドル)タイプ別予測、2018年から2033年

表16:ラテンアメリカ市場規模(トン)タイプ別予測、2018年から2033年

表17:ラテンアメリカ市場規模(百万米ドル)用途別予測、2018年から2033年

表18:ラテンアメリカ市場規模(トン)用途別予測、2018年から2033年

表19:西ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表20:西ヨーロッパ市場規模(トン)国別予測、2018年から2033年

表21:西ヨーロッパ市場規模(百万米ドル)タイプ別予測、2018年から2033年

表22:西ヨーロッパ市場規模(トン)タイプ別予測、2018年から2033年

表23:西ヨーロッパ市場規模(百万米ドル)用途別予測、2018年から2033年

表24:西ヨーロッパ市場規模(トン)用途別予測、2018年から2033年

表25:東ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表26:東ヨーロッパ市場規模(トン)予測(国別、2018年~2033年)

表27:東ヨーロッパ市場規模(百万米ドル)予測(種類別、2018年~2033年)

表28:東ヨーロッパ市場規模(トン)予測(種類別、2018年~2033年)

表29:東欧市場規模(百万米ドル)用途別予測、2018年から2033年

表30:東欧市場規模(トン)用途別予測、2018年から2033年

表31:南アジア・太平洋市場規模(百万米ドル)国別予測、2018年から2033年

表32:南アジア・太平洋地域市場規模(トン)国別予測、2018年から2033年

表33:南アジア・太平洋地域市場規模(百万米ドル)タイプ別予測、2018年から2033年

表34:南アジア・太平洋地域市場規模(トン)タイプ別予測、2018年から2033年

表35:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2018年から2033年

表36:南アジア・太平洋地域市場規模(トン)用途別予測、2018年から2033年

表37:東アジア市場規模(百万米ドル)国別予測、2018年から2033年

表38:東アジア市場規模(トン)国別予測、2018年から2033年

表39:東アジア市場規模(百万米ドル)タイプ別予測、2018年から2033年

表40:東アジア市場規模(トン)タイプ別予測、2018年から2033年

表41:東アジア市場規模(百万米ドル)用途別予測、2018年から2033年

表42:東アジア市場規模(トン)用途別予測、2018年から2033年

表43:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表44:中東・アフリカ市場規模(トン)国別予測、2018年から2033年

表45:中東・アフリカ市場規模(百万米ドル)タイプ別予測、2018年から2033年

表46:中東・アフリカ市場規模(トン)タイプ別予測、2018年から2033年

表47:中東・アフリカ市場規模(百万米ドル)用途別予測、2018年から2033年

表48:中東・アフリカ市場規模(トン)用途別予測、2018年から2033年

図表一覧

図1:世界市場規模(百万米ドル)種類別、2023年から2033年

図2:用途別グローバル市場規模(百万米ドル)、2023年から2033年

図3:地域別グローバル市場規模(百万米ドル)、2023年から2033年

図4:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図5:地域別グローバル市場規模(トン)分析、2018年から2033年

図6:地域別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図7:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図8:タイプ別グローバル市場規模(百万米ドル)分析、2018年から2033年

図9:タイプ別グローバル市場規模(トン)分析、2018年から2033年

図10:タイプ別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図11:タイプ別世界市場前年比成長率(%)予測(2023年~2033年)

図12:用途別世界市場規模(百万米ドル)分析(2018年~2033年)

図13:用途別世界市場数量(トン)分析(2018年~2033年)

図14:用途別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図15:用途別グローバル市場前年比成長率(%)予測、2023年から2033年

図16:タイプ別グローバル市場魅力度、2023年から2033年

図17:用途別グローバル市場魅力度、2023年から2033年

図18:地域別グローバル市場魅力度、2023年から2033年

図19:北米市場規模(百万米ドル)タイプ別、2023年から2033年

図20:用途別北米市場規模(百万米ドル)、2023年から2033年

図21:国別北米市場規模(百万米ドル)、2023年から2033年

図22:国別北米市場規模(百万米ドル)分析、2018年から2033年

図23:北米市場規模(トン)の国別分析、2018年から2033年

図24:北米市場シェア(%)およびBPSの国別分析、2023年から2033年

図25:北米市場 前年比成長率(%)予測 国別、2023年から2033年

図26:北米市場 価値(百万米ドル) タイプ別分析、2018年から2033年

図27:北米市場 数量(トン) タイプ別分析、2018年から2033年

図28:北米市場 タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図29:北米市場 タイプ別前年比成長率(%)予測、2023年から2033年

図30:北米市場 用途別市場価値(百万米ドル)分析、2018年から2033年

図31:用途別北米市場数量(トン)分析、2018年から2033年

図32:用途別北米市場価値シェア(%)およびBPS分析、2023年から2033年

図33:用途別北米市場前年比成長率(%)予測、2023年から2033年

図34:北米市場の魅力度(タイプ別)、2023年から2033年

図35:北米市場の魅力度(用途別)、2023年から2033年

図36:北米市場の魅力度(国別)、2023年から2033年

図37:ラテンアメリカ市場規模(百万米ドル)-タイプ別、2023年~2033年

図38:ラテンアメリカ市場規模(百万米ドル)-用途別、2023年~2033年

図39:ラテンアメリカ市場規模(百万米ドル)-国別、2023年~2033年

図40:ラテンアメリカ市場規模(百万米ドル)国別分析、2018年から2033年

図41:ラテンアメリカ市場規模(トン)国別分析、2018年から2033年

図42:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図43:ラテンアメリカ市場の前年比成長率(%)予測(国別、2023年~2033年)

図44:ラテンアメリカ市場規模(百万米ドル)のタイプ別分析(2018年~2033年)

図45:ラテンアメリカ市場規模 (トン)タイプ別分析、2018年から2033年

図46:ラテンアメリカ市場 タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図47:ラテンアメリカ市場 タイプ別前年比成長率(%)予測、2023年から2033年

図48:ラテンアメリカ市場規模(百万米ドル)用途別分析、2018年から2033年

図49:ラテンアメリカ市場規模(トン)用途別分析、2018年から2033年

図50:ラテンアメリカ市場シェア(%)およびBPS用途別分析、2023年から2033年

図51:ラテンアメリカ市場 用途別 前年比成長率(%)予測、2023年から2033年

図52:ラテンアメリカ市場 タイプ別 魅力度、2023年から2033年

図53:ラテンアメリカ市場 用途別 魅力度、2023年から2033年

図54:国別ラテンアメリカ市場魅力度、2023年から2033年

図55:タイプ別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図56:用途別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図57:西ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図58:西ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図59:西ヨーロッパ市場数量(トン)国別分析、2018年から2033年

図60:西ヨーロッパ市場価値シェア(%)およびBPS分析(国別、2023年~2033年)

図61:西ヨーロッパ市場前年比成長率(%)予測(国別、2023年~2033年)

図62:西ヨーロッパ市場価値(百万米ドル)分析(タイプ別、2018年~2033年)

図63:西ヨーロッパ市場規模(トン)のタイプ別分析、2018年から2033年

図64:西ヨーロッパ市場価値シェア(%)およびBPS分析(タイプ別)、2023年から2033年

図65:西ヨーロッパ市場の前年比成長率(%)予測(タイプ別)、2023年から2033年

図66:西ヨーロッパ市場価値(百万米ドル)用途別分析、2018年から2033年

図67:西ヨーロッパ市場規模(トン)用途別分析、2018年から2033年

図68:西ヨーロッパ市場価値シェア(%)およびBPS用途別分析、2023年から2033年

図69:西ヨーロッパ市場 用途別 前年比成長率(%)予測、2023年から2033年

図70:西ヨーロッパ市場 タイプ別 市場魅力度、2023年から2033年

図71:西ヨーロッパ市場 用途別 市場魅力度、2023年から2033年

図72:西ヨーロッパ市場の国別魅力度、2023年から2033年

図73:東ヨーロッパ市場規模(百万米ドル)をタイプ別に、2023年から2033年

図74:東欧市場価値(百万米ドル)用途別、2023年から2033年

図75:東欧市場価値(百万米ドル)国別、2023年から2033年

図76:東欧市場価値(百万米ドル)国別分析、2018年から2033年

図77:東欧市場規模(トン)国別分析、2018年から2033年

図78:東欧市場シェア(%)およびBPS国別分析、2023年から2033年

図79:東欧市場前年比成長率(%)予測、国別、2023年から2033年

図80:東欧市場価値(百万米ドル)タイプ別分析、2018年から2033年

図81:東欧市場量(トン)タイプ別分析、2018年から2033年

図82:東欧市場価値シェア(%)およびBPS分析(ベース・オン・シェア)、タイプ別、2023年から2033年

図83:東欧市場 種類別 前年比成長率(%)予測(2023年~2033年)

図84:東欧市場 用途別 市場規模(百万米ドル)分析(2018年~2033年)

図85:東欧市場 用途別 市場規模(トン)分析(2018年~2033年)

図86:東欧市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図87:東欧市場 用途別前年比成長率(%)予測、2023年から2033年

図88:東欧市場 タイプ別市場魅力度、2023年から2033年

図89:東欧市場の魅力度(用途別)、2023年から2033年

図90:東欧市場の魅力度(国別)、2023年から2033年

図91:南アジア・太平洋市場規模(百万米ドル)(タイプ別)、2023年から2033年

図92:南アジア・太平洋地域市場規模(百万米ドル)用途別、2023年から2033年

図93:南アジア・太平洋地域市場規模(百万米ドル)国別、2023年から2033年

図94:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2018年から2033年

図95:南アジア・太平洋地域市場規模(トン)の国別分析、2018年から2033年

図96:南アジア・太平洋地域市場シェア(%)およびBPSの国別分析、2023年から2033年

図97:南アジア・太平洋市場の前年比成長率(%)予測(国別、2023年~2033年)

図98:南アジア・太平洋市場の価値(百万米ドル)分析(タイプ別、2018年~2033年)

図99:南アジア・太平洋市場 数量(トン)分析(種類別、2018年~2033年)

図100:南アジア・太平洋市場 価値シェア(%)およびBPS分析(種類別、2023年~2033年)

図101: 南アジア・太平洋市場:種類別前年比成長率(%)予測(2023年~2033年)

図102:南アジア・太平洋市場:用途別市場規模(百万米ドル)分析(2018年~2033年)

図103:南アジア・太平洋市場:用途別市場規模(トン)分析(2018年~2033年)

図104:南アジア・太平洋市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図105:南アジア・太平洋市場 用途別前年比成長率(%)予測、2023年から2033年

図106:南アジア・太平洋市場の魅力度(タイプ別)、2023年から2033年

図107:南アジア・太平洋市場の魅力度(用途別)、2023年から2033年

図108:南アジア・太平洋市場の魅力度(国別)、2023年から2033年

図109:東アジア市場規模(百万米ドル)-タイプ別、2023年から2033年

図110:東アジア市場規模(百万米ドル)-用途別、2023年から2033年

図111:東アジア市場規模(百万米ドル)-国別、2023年から2033年

図112:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図113:東アジア市場規模(トン)国別分析、2018年から2033年

図114:東アジア市場シェア(%)およびBPS分析(国別)、2023年から2033年

図115:東アジア市場 前年比成長率(%)予測 国別、2023年から2033年

図116:東アジア市場 価値(百万米ドル) タイプ別分析、2018年から2033年

図117:東アジア市場 数量(トン) タイプ別分析、2018年から2033年

図118:東アジア市場 タイプ別価値シェア(%)およびBPS分析、2023年から2033年

図119:東アジア市場 タイプ別前年比成長率(%)予測、2023年から2033年

図120:東アジア市場 用途別価値(百万米ドル)分析、2018年から2033年

図121:東アジア市場 用途別数量(トン)分析、2018年から2033年

図122:東アジア市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図123:東アジア市場 用途別前年比成長率(%)予測、2023年から2033年

図124:東アジア市場の魅力度(タイプ別)、2023年から2033年

図125:東アジア市場の魅力度(用途別)、2023年から2033年

図126:東アジア市場の魅力度(国別)、2023年から2033年

図127:中東・アフリカ市場規模(百万米ドル)-タイプ別、2023~2033年

図128:中東・アフリカ市場規模(百万米ドル)-用途別、2023~2033年

図129:中東・アフリカ市場規模(百万米ドル)国別、2023年~2033年

図130:中東・アフリカ市場規模(百万米ドル)国別分析、2018年~2033年

図131:中東・アフリカ市場規模(トン)国別分析、2018年~2033年

図132:中東・アフリカ市場 2023年から2033年までの国別市場価値シェア(%)およびBPS分析

図133:中東・アフリカ市場 2023年から2033年までの国別前年比成長率(%)予測

図134:中東・アフリカ市場価値(百万米ドル)タイプ別分析、2018年から2033年

図135:中東・アフリカ市場量(トン)タイプ別分析、2018年から2033年

図136:中東・アフリカ市場 タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図137:中東・アフリカ市場 タイプ別前年比成長率(%)予測、2023年から2033年

図138:中東・アフリカ市場 用途別市場規模(百万米ドル)分析、2018年から2033年

図139:中東・アフリカ市場 用途別市場規模(トン)分析、2018年から2033年

図140:中東・アフリカ市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図141:中東・アフリカ市場 用途別 前年比成長率(%)予測、2023年から2033年

図142:中東・アフリカ市場 タイプ別 市場魅力度、2023年から2033年

図143:中東・アフリカ市場 用途別 市場魅力度、2023年から2033年

図144:中東・アフリカ市場の国別魅力度(2023年~2033年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖