❖本調査資料に関するお問い合わせはこちら❖

天然食品着色料市場規模、シェア、および予測見通し 2025年から2035年

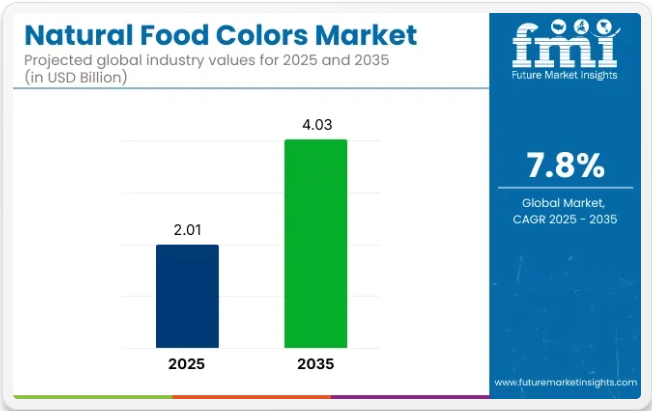

世界の天然食品着色料市場は、2025年の20億1,000万米ドルから2035年までに40億3,000万米ドルに増加し、予測期間中に年平均成長率(CAGR)7.2%を記録すると予測されています。この成長過程は、クリーンラベル原料に対する消費者需要の高まり、植物由来および有機食品製品の採用増加、合成食品着色料の段階的廃止を求める規制圧力によって牽引されています。

2025年の天然食品着色料消費分析

天然食品着色料はニッチ市場から主流へと移行したが、世界平均摂取量は依然として控えめである。2024年時点で、世界中の消費者が1人あたり約17~20gの天然色素抽出物(製品ベース)を消費している。

- 中南米、東ヨーロッパ、アフリカの一部地域では1人当たり6g未満であり、加工食品の普及率が低いことを反映している。

- 成長過程は飲料と植物由来肉にあり、鮮やかな色合いが「クリーンラベル」の指標としても機能している。

- FMIの推計によれば、合成着色料の人気低下に伴い、2030年までに世界の一人当たり需要は21gに近づくと見込まれる。

西ヨーロッパにおける天然食品着色料の一人当たり消費量

西ヨーロッパは厳格な表示規制と包装食品の高いシェアが相まって、最も着色料消費量の多い地域となっている。

- オランダはヨーロッパの混合・再輸出拠点としての役割から、2024年に一人当たり約0.40kgで世界首位を占める。

- ドイツとデンマークがこれに続き、それぞれ35~438g前後で推移している。これは「植物由来着色料のみ」を明記したベーカリー製品、菓子、乳製品の発売が後押ししている。

- 欧州食品安全機関(EFSA)の最新食事曝露モデルによれば、個々の天然着色料の成人摂取量は依然として1日許容摂取量(ADI)の閾値を十分に下回っており、さらなる成長過程の規制的余地を示唆している。

米国における天然食品着色料の一人当たり消費量

米国消費者は2024年に一人当たりわずか23g弱の天然着色料を使用したが、支出額は西ヨーロッパとほぼ同水準であった。

- 支出額の増加は、植物性肉製品・エナジードリンク・スポーツ栄養食品向けに開発された高付加価値品(クリムゾンカーマイン、スピルリナブルー、油溶性カロテン分散液)を反映している。

- 米国食品医薬品局(FDA)の厳格な同定基準は、グラム当たりの価格が高い高純度グレードの開発を供給業者に促している。

- カナダは15gとやや下回るが、主要小売業者が2027年までに合成着色料を段階的に廃止すると約束したことで、消費量は加速している。

アジアにおける天然食品着色料の一人当たり消費量

アジア全体の一人当たり使用量は平均10g未満だが、地域ごとの例外が潜在的な需要を示している。

- ベトナムとタイでは、多国籍飲料充填業者が天然色素専用ラインを導入したことで、14gに向けて上昇中。

- ブータンは小規模ながら、輸入濃縮物に完全に依存するインスタント麺・フルーツジュース工場のおかげで、すでに1人当たり約80gに達している。

- インドは10gを下回っているが、マリーゴールド由来のルテインやビート由来のアントシアニン抽出を国内で拡大しており、今後10年で輸出国から消費国への転換を示唆している。

天然食品着色料市場の主なハイライト

- 天然食品着色料市場は、クリーンラベルの潮流と規制変化を背景に、2025年から2035年にかけて年平均成長率(CAGR)7.8%で拡大し、2025年の20億1,000万米ドルから2035年には40億3,000万米ドルに達すると予測される。

- 米国は、工業規模の食品加工、色素安定化技術革新、クリーンラベルの強力な採用に支えられ、ドルベースの売上高とシェアにおいて世界市場をリードする見込み。

- インドは低コストの植物抽出技術、ターメリック・クルクミン関連産業クラスター、ヨーロッパ向け輸出拡大を背景に、8.3%のCAGRで最も急速な成長が見込まれる。

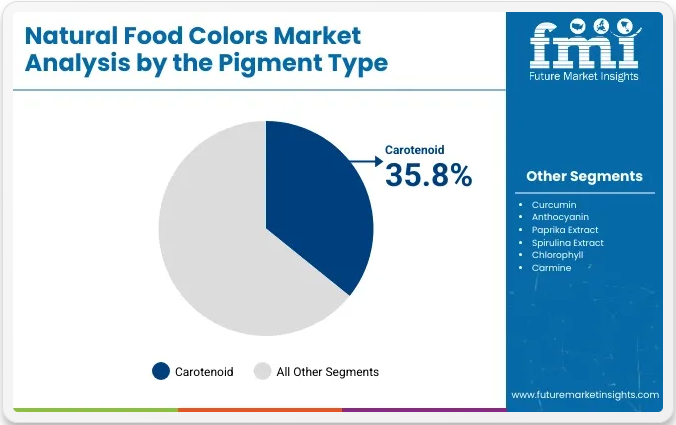

- カロテノイド系色素は2025年に35.8%のシェアを占め、色素タイプセグメントを支配すると予測される。これはβ-カロテンやルテインなど抗酸化物質豊富な植物由来着色料の需要増加が要因である。

- 飲料業界は2025年に38.8%のシェアで用途セグメントをリードする見込み。ターメリック、サフラン、スピルリナ由来の天然着色料がジュースや機能性飲料でますます使用されるためである。

- Chr. Hansen Holding A/Sは、FruitMax® Yellow 1000などの革新技術と強固なグローバル流通ネットワークを背景に、16%の世界市場シェアで主要プレイヤーとして台頭している。

主要投資セグメント別天然食品着色料市場分析

天然食品着色料市場は、規制の進展とクリーンラベル原料を求める消費者需要に牽引され、大きな変革期を迎えている。この変化を反映し、バイオテックスタートアップMichromaのリッキー・カッシーニCEOは「発酵による食品着色料の製造は、農業や他の従来プロセスよりも効率的でスケールアップが容易だ」と述べた。

重要な最近の動向として、クラフト・ハインツは2025年6月、石油由来色素の段階的廃止を目指す公衆衛生上の懸念の高まりとFDA主導の取り組みに沿い、2027年末までに全米国製品から合成色素を排除すると発表した。この動きは、より安全な天然代替品への業界の転換が加速していることを強調している。

2025年までに、カロテノイド色素は製品セグメントで35.8%のシェアを占め支配的となる一方、飲料が用途セグメントで38.8%のシェアをリードする見込みだ。これは、天然でより健康的な食品着色料代替品への需要拡大が牽引する。

製品セグメントを支配するカロテノイド色素

カロテノイド色素は、2025年までに天然食品着色料市場の35.8%を占めると予測されている。

- これらの色素は鮮やかな発色と健康効果から食品・飲料製品に広く使用されている。

- β-カロテン、ルテイン、ゼアキサンチンなどのカロテノイドは野菜・果物・藻類由来の天然着色剤である。

- 健康志向の消費者が天然の抗酸化成分を好む傾向が強まり、カロテノイド系食品着色料の需要が加速している。

- 乳製品、スナック、ベーカリー製品など多様な食品への応用により、カロテノイドは天然食品着色料市場で主導的地位を維持すると予測される。

- DSM、カルセック、クリスチャン・ハンセンなどの主要企業は、健康的で自然な着色代替品を求める消費者ニーズに応える高品質なカロテノイド製品を提供することで成長過程を牽引している。

機能性セグメントを牽引する飲料

2025年までに、飲料は天然食品着色料の用途セグメントにおいて38.8%の市場シェアを占めると予測されています。

- 飲料業界は天然食品着色料の主要な消費分野であり、特に清涼飲料水、ジュース、機能性飲料で需要が高まっています。

- クリーンラベルで天然由来の原料への需要増加は、より健康的で透明性の高い飲料製品を求める消費者の嗜好に起因しています。

- 果物、野菜、香辛料由来の天然色素は、美的魅力と付加的な健康効果から好まれています。

- イングレディオン、クリスチャン・ハンセン、ワイルド・フレーバーズなどの主要企業は、クリーンラベルと視覚的向上ニーズに応える多様な天然色素ソリューションを提供しています。

天然食品着色料市場の主な動向

クリーンラベル・無添加製品への需要増加により、天然食品着色料市場は急速に拡大している。消費者は合成着色料を含まない食品・飲料を積極的に求める一方、メーカーは規制の進化や倫理的調達への期待に適応している。

天然食品着色料業界の最近の動向

- フィコシアニンなどの藍藻抽出物が、キャンディや乳飲料における合成青色着色料の代替として増加傾向にある

- 飲料ブランドは、色付けだけでなく健康効果も期待できるターメリックやサフラン抽出物を活用

- グローバル食品チェーンは、ビートルート・ニンジン・赤キャベツ濃縮液を用いた子供向け製品の再設計でラベルの訴求力を向上

- スタートアップ企業がハイビスカス・アナトー・ホウレンソウ抽出物など非伝統的原料由来の着色を特徴とする新製品ラインを投入

- 地域料理の影響で、天然着色剤としても機能する天然スパイス・ハーブの需要が増加

- アントシアニンやクロロフィリンなど抗酸化物質豊富な色素を用いた機能性食品が市場で注目を集めている

- ブランドは農場起源や加工方法を強調する透明性のある調達ストーリーを活用し、プレミアムカテゴリーで差別化を図っている

天然食品着色料市場の課題

- 特定の天然色素は耐熱性・耐光性・pH安定性に制限があり、長期保存食品や加熱加工食品への応用が困難

- 季節的な原料の入手可能性と特定作物への依存が供給の不安定化と生産コストの増加を引き起こしている

- 高い配合コストと研究開発費により、中小企業が競争力のある価格で天然代替品を採用することが困難

天然食品着色料市場の成長過程を牽引する主要国の分析

クリーンラベル製品や天然原料への需要増加、合成染料に対する規制圧力に後押しされ、世界の天然食品着色料市場は急速に成長過程にある。米国、ドイツ、フランス、中国、インドなどの国々が、生産、研究開発、グローバル供給のバリューチェーンをリードしている。

米国天然食品着色料市場成長過程概要

米国市場は、機能性食品の優位性、パーソナライズド栄養、クリーンラベル戦略により、7.9%のCAGRで成長過程にあると予測される。カリフォルニア州と中西部全域に研究開発拠点を置く企業は、色素安定性を向上させる先進的なカプセル化技術を模索中。天然着色料は植物由来肉製品や乳製品不使用飲料に組み込まれている。FDAや消費者監視団体からの圧力を含む規制環境も、子供向け食品における合成着色料への許容度を低下させている。

- 成長過程:肉代替品や乳製品不使用イノベーションにおける天然着色料の採用

- カプセル化技術とナノ分散技術が普及拡大中

- FDAの厳格な審査によりFD&C色素からの配合転換が進む

- ホールフーズやトレーダージョーズによる天然素材限定SKUの小売推進が活発化

- センシエント、ADM、DDWによる強力な特許パイプライン。

ドイツ天然食品着色料市場分析と成長過程

ドイツの天然食品着色料市場は年平均成長率7.5%で成長過程にあり、消費者活動と持続可能なサプライチェーンの強い連動性が特徴。主要ドイツ菓子メーカーは農業変動への依存低減のためバイオ発酵着色料へ投資。バイオサプリメント・ハーブエリクサー市場の拡大も需要を牽引。バイオテック企業とフードテック企業間の業界横断的連携がイノベーションを促進。

- 農業原料リスク回避のためのバイオ発酵技術重視。

- BfRによる強力なクリーンラベル規制が配合手法を形作る。

- ハーブサプリメントやニュートラシューティカル粉末ミックスからの需要。

- バイエルン州とハンブルク州の地域イノベーションクラスターが研究開発を牽引。

- バイオテックスタートアップとハリボーなどの老舗食品大手との提携。

フランス天然食品着色料市場洞察

フランスは7.2%の予測CAGRで、特にグルメ・職人工芸食品セクターが牽引。パティスリー、クラフトチーズ、ワインベースのマリネに天然着色料が大量使用。フランス消費者は「美食美学」の影響を強く受け、視覚的に印象的な天然色素食品の需要を促進。国内企業は酵素抽出と天然安定剤による色素強化で革新。

- 成長過程を牽引する分野:職人の菓子、チーズ、ワインのフードサービス業界

- プレミアムな食体験における色彩美への高い関心

- 酵素抽出・溶剤不使用色素抽出技術における先進研究

- 料理特化型天然色素に注力する堅調な中小企業基盤

- フランス産植物原料調達を促進するINRAE資金プロジェクト

中国天然食品着色料市場成長過程概要

中国は機能性飲料セクターの活況と食品加工業界の急速な近代化に支えられ、8.1%のCAGRで成長過程にある。国内スナック食品ではクチナシやベニバナなどの国産植物原料の使用率が高い。さらに中国政府の「健康中国2030」計画により、人工着色料排除に向けた学校給食・加工食品の大規模な再配合が進んでいる。

- 学校給食・スナックにおける政府主導の成分再設計

- 食品着色料への漢方薬草の統合

- ベニバナ・クチナシ由来色素における先進的イノベーション

- 浙江省・広東省の食品パークが天然色素を世界へ輸出

- 色素抽出技術獲得に向けた国内企業のM&A活発化

インド天然食品着色料市場分析と成長過程

インドは8.3%という最速のCAGR(年平均成長率)で、植物多様性と低コスト抽出の優位性を活用。市場はウコン・クルクミン、アナトー、マリーゴールド派生物が主導し、アユシュ(Ayush)及びメイク・イン・インディア(Make in India)政策下の政府補助が後押し。大衆向け加工食品と国際輸出(特にクリーンラベル重視のEU諸国向け)の両方で需要増加。

- 政府支援による色素輸出向けクルクミン集積ゾーン

- アーユルヴェーダ風スナックやハーブ菓子における高い国内利用率

- マリーゴールド・ビート色素製造におけるコスト優位性

- 中小企業規模の天然色素製造拠点拡大を加速する「メイク・イン・インディア」

- 合成添加物不使用代替品へのEUバイヤーからの強い輸出需要

主要天然食品着色料サプライヤー

クリスチャンハンセン・ホールディングA/S(市場シェア16%)が主導的立場

世界の天然食品着色料市場は中程度の分散状態にあるが、M&A、戦略的提携、研究開発投資を原動力に漸進的な統合の兆しを見せている。センシエント・テクノロジーズ、ADM、クリスチャン・ハンセンといったティア1企業は、先進的な抽出技術、グローバルなサプライチェーン、継続的な製品革新(例:クリスチャン・ハンセンが最近発表したウコン由来のFruitMax® Yellow 1000)で主導的立場にある。

ティア2にはDöhler、GNT、Symriseなどの革新企業が位置し、クリーンラベルソリューションと持続可能な調達に注力。ティア3サプライヤーであるAakash ChemicalsやAFISは地域限定でニッチ製品群を展開。

主要戦略には天然色素の安定化、新規植物原料の調達、クリーンラベル対応の製品改良が含まれる。ジボダン傘下のDDWはアントシアニン系カラーブレンドを、カルセックはオレオレジン系着色をそれぞれ重視している。

規制順守、色素の不安定性、研究開発の高度化により参入障壁は依然高い。地域プレイヤーは成長しているものの、認証取得、知的財産保護、流通コストが市場参入の障壁となっている。イノベーション、パートナーシップ、戦略的グローバル展開を通じて市場は進化を続けている。

最近の天然食品着色料業界ニュース

- ADMはRevela Foodsを買収し、クリーンラベルおよび天然原料の品揃えを拡大、食品着色料・香料分野での地位を強化

- SensientはEndemix Doğal Maddelerを買収し、植物原料調達を強化、EMEA地域における天然着色料の研究開発能力を向上

- GNT Groupは低用量用途で鮮やかな色合いを実現する高発色性植物由来着色料シリーズ「EXBERRY Organics Plus」を発売

- Oterra は、メキシコでの生産能力を拡大し、天然着色料製造における地域へのアクセスと効率を改善しました。

- Symrise と ADM は、アントシアニンやカロテノイドなどの天然色素の耐熱性および耐光性を高めるマイクロカプセル化技術に投資しました。

主要企業

- Sensient Technologies Corporation

- Archer Daniels Midland

- Naturex S.A.

- Döhler GmbH

- Symrise AG

- McCormick & Company

- Kalsec Inc.

- DDW The Color House Corporation

- ROHA Dyechem Pvt. Ltd. (JJT Group)

- Aakash Chemicals and Dyestuffs

- AFIS (Australian Food Ingredient Suppliers)

- San-Ei Gen F.FI Inc.

- GNT International BV (EXBERRY)

- Adama Agricultural Solutions Ltd. (LycoRed)

- Chr. Hansen Holding A/S

主要投資セグメントによる天然食品着色料市場の分析

顔料タイプ別:

天然食品着色料市場は、カロテノイド(ベータカロチン、アナトー、ルテイン、リコピンなど)、クルクミン、アントシアニン、パプリカ抽出物、スピルリナ抽出物、クロロフィル、カーマインなどの顔料タイプ別に分類されます。

機能別:

用途の機能に基づいて、市場は乳製品、飲料、包装食品/冷凍食品、菓子、ベーカリー製品に分類されます。

原料源別:

植物由来、動物由来(例:カルミン)、スピルリナなどの微生物由来など、原料源によっても分類される。

形態別:

天然食品着色料は液体、粉末、ゲル形態で提供される。

地域別:

地域的には、北米、中南米、ヨーロッパ、東アジア、南アジア、オセアニア、中東・アフリカに市場が展開している。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 色素タイプ

- 機能性

- 地域

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(色素タイプ別)

- カロテノイド

- β-カロテン

- アナトー

- ルテイン

- リコピン

- クルクミン

- アントシアニン

- パプリカ抽出物

- スピルリナ抽出物

- クロロフィル

- カルミン

- カロテノイド

- 機能性別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 乳製品

- 飲料

- 包装食品/冷凍製品

- 菓子およびベーカリー製品

- 地域別グローバル市場分析 2020~2024年および予測 2025~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- バルカン半島・バルト海地域

- ロシア・ベラルーシ

- 中央アジア

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパ 2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東ヨーロッパ 2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- バルカン半島・バルト諸国における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ロシア・ベラルーシにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中央アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30 カ国における顔料タイプおよび機能別 2025 年から 2035 年までの売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業プロフィール

-

- Sensient Technologies Corporation

- Archer Daniels Midland

- Naturex S.A.

- Döhler GmbH

- Symrise AG

- McCormick & Company

- Kalsec Inc.

- DDW The Color House Corporation

- ROHA Dyechem Pvt. Ltd. (JJT Group)

- Aakash Chemicals and Dyestuffs

- AFIS (Australian Food Ingredient Suppliers)

- San-Ei Gen F.FI Inc.

- GNT International BV (EXBERRY)

- Adama Agricultural Solutions Ltd. (LycoRed)

- Others

- Chr. Hansen Holding A/S

-