❖本調査資料に関するお問い合わせはこちら❖

整形外科外傷用器具の市場規模とシェア予測:2025年から2035年までの見通し

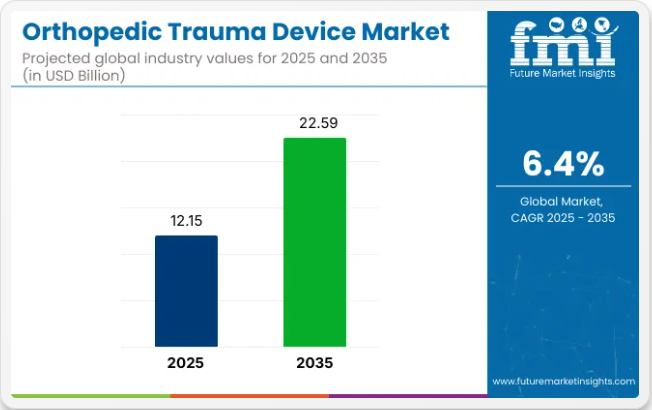

世界の整形外科外傷用器具市場は、2025年に121億5000万米ドルと評価され、2035年までに225億9000万米ドルに達すると予測されており、予測期間中のCAGRは6.4%を示しています。この成長過程は、骨折、スポーツ傷害、交通事故の発生率の増加、および高齢化人口における整形外科手術件数の増加によって推進されています。

プレート、スクリュー、髄内釘、外固定器などの整形外科外傷用器具は、骨折した骨を安定させ早期の可動性を可能にするために不可欠である。手術手順と術後ケアの進歩に伴い、病院や外傷センターは患者の転帰を改善するため、高性能インプラントや固定システムの導入を加速させている。

技術革新は外傷治療の範囲と効果を拡大する上で極めて重要な役割を果たしている。3Dプリント、ロボット支援手術、生体吸収性材料の統合により、より精密で患者固有の治療オプションが可能となっている。

メーカーは生体適合性を高め、インプラント関連合併症のリスクを低減するため、チタン合金や炭素繊維複合材などの軽量で耐食性に優れた材料に注力している。モジュラー式および低侵襲システムも、手術時間の短縮、感染リスクの低減、回復の促進が可能であることから注目を集めている。外来手術センターの増加に伴い、先進国・新興国市場を問わず、効率的で使いやすい整形外科外傷用器具の需要が高まっている。

米国FDAや欧州医薬品庁などの規制機関は、製品の安全性と性能を確保するため、臨床ガイドラインやデバイス承認プロセスの更新を継続している。新興経済国では、医療支出の増加、外傷治療インフラの改善、保険適用範囲の拡大が市場参入機会を促進している。

一方、各国政府は筋骨格系疾患の長期的な負担軽減に向け、全国的な傷害予防・整形外科治療施策を推進中だ。継続的な技術革新、外科的専門性の向上、支援的な規制枠組みを背景に、整形外科外傷用器具市場は2025年から2035年にかけて着実かつ持続的な成長過程にある。

主要投資セグメント別整形外科外傷用器具市場分析

本市場は製品タイプ、エンドユーザー、地域に基づいて区分される。製品種類別では、内固定装置と外固定装置に分類される。内固定装置はさらにスクリュー、骨髄内釘、プレート、その他に細分化され、外固定装置には片側固定装置、環状固定装置、ハイブリッド固定装置が含まれる。

エンドユーザー別では、病院、整形外科・外傷センター、外来手術センターに区分される。地域別では、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカを対象に分析を実施。

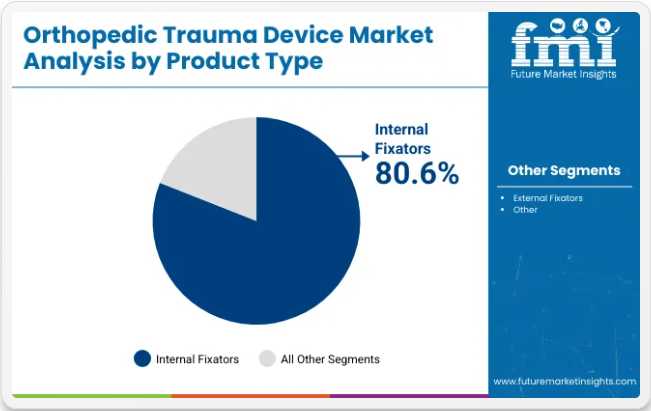

製品種類別では内部固定具が主導

2025年には内部固定具セグメントが整形外科外傷用器具市場を牽引し、総収益シェアの80.6%を占めると予測される。これらの器具は患者の快適性、安定性、術後回復の迅速化に優れ、重度骨折治療の優先選択肢となっている。内部固定具にはプレート、スクリュー、髄内釘に加え、ワイヤーやステープルなどの補助部品が含まれる。

このうちプレートとスクリューは、多様な解剖学的領域での汎用性と使用容易性から、最大のサブセグメントシェアを維持すると予想される。交通事故、スポーツ傷害、骨粗鬆症関連骨折の増加が、内部固定器を用いた外科的介入の需要拡大に寄与している。

片側固定器、環状固定器、ハイブリッド型を含む外部固定器は、低侵襲または一時的な安定化が必要な外傷治療において引き続き支持されている。これらの装置は、創傷へのアクセスと調整性が重要な開放骨折や複雑な整形外科症例において特に有用である。シェアは依然として二次的ではあるが、術前および救急医療現場での重要性は持続している。

さらに、小児整形外科、四肢延長術、戦場医療での用途により、外固定器の採用は促進されている。しかしながら、その実証された有効性と現代的な外科手術技術との互換性から、内固定器は引き続きゴールドスタンダードである。外固定器セグメントは19.4%のシェアを占める。

エンドユーザー別では、病院が外傷手術の主要拠点であり続ける

病院は2024年、整形外科外傷用器具市場を支配し、56.4%の収益シェアを維持すると予測される。その優位性は、充実した手術設備、熟練した整形外科専門家、骨折管理のための高度な画像診断ツールの可用性に起因する。病院は事故や外傷後の最初の治療拠点であり、内固定・外固定システムの導入において不可欠な存在です。

新興国における病院インフラの拡充、および高齢者層における高衝撃性交通事故や転倒事故の増加が、このエンドユーザー層全体の需要をさらに後押ししています。特に専門医療ネットワークが整備された都市部では、整形外科・外傷センターが着実な成長過程を維持すると予想されます。

これらのセンターは、多職種チームによる支援のもと、選択的かつ複雑な整形外科手術に対応しています。関節、脊椎、四肢の外傷症例を精密に治療する能力により、高性能固定装置の主要ユーザーとしての地位を確立しています。低リスク手術では、費用削減と回復期間短縮を理由に、外来手術センター(ASC)の人気が高まり続けています。

これらの施設は外来診療を提供し、低侵襲整形外科技術の導入が進んでいるため、若年層や移動可能な患者層にとって魅力的な選択肢となっています。医療システムが効率性を重視する中、これら3種類のエンドユーザーはすべて、外傷治療ソリューションへのアクセス拡大において極めて重要な役割を担っている。整形外科・外傷センターセグメントは23%のシェアを占める。

整形外科外傷用器具市場成長に影響を与える主要要因

世界的な交通事故増加で脚光を浴びる整形外科器具!骨折、スポーツ傷害、自動車事故の増加により、整形外科外傷手術機器の需要が高まっている。整形外科では骨固定にインプラントが一般的に必要となる。

外傷用インプラントの構成要素は、時間の経過とともに不活性から骨の形態を模倣する方向へ進化した。その結果、生体適合性、生体活性、吸収性のある材料が生み出されている。

高齢化社会が骨粗鬆症の課題に直面する中、整形外科外傷治療が急増!高齢化人口も整形外科外傷用器具市場を牽引する要因である。この人口構成の変化は、高齢患者のニーズに特化した外傷用器具の必要性を浮き彫りにしており、市場拡大を牽引すると予想される。

スポーツ傷害の急増で骨折固定器具の需要が急増! スポーツ関連傷害の発生率上昇を受け、整形外科外傷用器具市場は今後数年間で急成長する見込み。

- 健康意識の高まりにより、多くの個人が代替スポーツを選択する傾向が強まり、結果としてスポーツ関連傷害が増加している。

- 疾病管理予防センター(CDC)の推計によれば、スポーツやレジャーに関連する負傷は年間平均860万件発生している。骨折や脱臼などの様々な損傷を治療するには整形外科外傷用器具が必要となる。

新たなインプラント材料が整形外科分野の進歩で主役級に! 新たなインプラント材料の導入が整形外科外傷用器具の市場動向を形作っている。

- 現在、整形外科機器で最も普及している材料は金属、ポリマー、バイオセラミックスである。最近のデータでは、ナノテクノロジーベースの生体材料が大きな注目を集めている。生体適合性と適切な機械的特性を備えるマグネシウム合金は、近年研究対象として注目度を高めている。

- 生分解性金属材料に関しては、優れた骨結合特性からマグネシウム系金属合金が脚光を浴びている。特に荷重負荷領域の骨折を対象とした進行中の研究では、分解速度が遅く機械的強度が向上した合金の開発を目指している。これは患者の治療成果向上のための整形外科ソリューションの進歩への取り組みを示している。

3Dプリント技術が筋骨格系損傷治療を変革中!整形外科分野にはまだ未知の部分が多いものの、3Dプリント技術の急速な進歩と応用がこの医療分野を大きく支えている。

- 整形外科業界は3Dプリントの助けを借りて新たな可能性を探求している。3Dプリントされた整形外科外傷用インプラントの人気が顕著に高まっている。より効果的な逆肩関節置換術が整形外科外傷用器具市場で注目を集めている。

- ポリマーは3Dプリント整形外科インプラントで頻繁に使用される材料として台頭し、溶融積層造形(FDM)用フィラメントに応用されている。その汎用性により、整形外科ソリューション向け3Dプリント技術の能力向上において重要な役割を担っている。

- 3Dプリント技術を用いた個別化インプラント作成の適性を踏まえ、改良された筋骨格外傷治療法の適用可能性に関する研究が拡大している。整形外科分野では、3Dプリント材料を用いて実物大の解剖学的モデルやインプラントを作成できる。

整形外科外傷用器具市場 収益拡大を阻む障壁

発展途上国では、認知度の低さが整形外科外傷用器具市場の成長を遅らせる可能性がある。

課題には、熟練医療専門家の不足、高価な整形外科外傷手術器具、発展途上国における不利な償還状況が含まれる。さらに、製品リコールの増加や術後合併症により市場は障壁に直面し、成長が阻害されている。

整形外科外傷用器具の過去市場調査と将来予測

2020年から2024年にかけて、世界の整形外科外傷用器具業界は7%のCAGR(年平均成長率)を達成し、有望な成長過程を示した。この期間中、より高度なインプラントが開発され、持続的な手術部位感染予防特性が強化されたことで、整形外科外傷用器具の売上は増加した。

整形外科外傷用器具市場は、過去と比較して低いCAGRを示すと予測される。市場力学の変化、競争の激化、消費者嗜好の進化などが、予想される低いCAGRに影響を与える主要要素である。代替治療法の進歩もこの傾向に寄与すると見込まれる。

予測期間において、整形外科外傷用器具を製造する主要企業には魅力的な機会が訪れる可能性がある。これには、外傷・整形外科手術の需要増加、高度な外傷治療への資金拡充、効率的な新規整形外科外傷治療製品の継続的創出が含まれる。デジタル整形外科学の台頭も、整形外科外傷用器具の世界需要に好影響を与えると予想される。

整形外科外傷用器具市場の動向

- 整形外科外傷用器具市場の進化する動向は、生分解性インプラント開発への顕著なシフトを示している。

- 特定の施設では、関節軟骨喪失を有する若年患者において、生活の質向上と関節炎の進行抑制を目的として、自家軟骨細胞移植が利用されている。

- 技術の進歩に伴い、医療も変化している。外科医の専門分化が進み、外傷治療はより体系化された。

地域別整形外科外傷用器具の需要分析

北米は整形外科外傷用器具市場において支配的な存在である。ここでは、生体吸収性プレートやスクリューの普及拡大が整形外科外傷治療製品の需要に主に影響を与えている。

ヨーロッパと中南米では整形外科外傷用器具の需要が継続的かつ着実に成長過程にある。高品質な整形外科外傷用器具の開発への投資により、これら二地域で市場が拡大している。

アジア太平洋地域の整形外科外傷用器具業界では大幅な成長過程が見込まれる。医療インフラの進展と高齢化が市場拡大をさらに促進している。

関節炎症例の増加が米国における整形外科用医療機器の需要を牽引

米国における整形外科外傷用器具の需要は、2025年から2035年にかけて年平均成長率(CAGR)5.2%で増加すると予測されている。筋骨格系損傷向け整形外科機器の需要に影響を与える主な要因は以下の通り:

米国では約9,120万人が関節炎を有すると推定されている。関節炎財団の報告書「関節炎」によれば、このうち5,440万人が医学的診断を受けている。これが骨折固定器具の需要を喚起し、市場成長を促進している。

業界の主要企業は、新製品の導入や製品ラインの多様化を通じて市場での地位強化に注力している。例えば2023年4月、整形外科・脊椎インプラント企業のOrthofix Medical Inc.は、外科医が低侵襲脊椎手術(MIS)を実施する際に使用する2種類のアクセスレトラクター機器を発表した。

膝関節置換術の急増が中国における整形外科外傷用器具の需要を刺激

中国の整形外科外傷用器具市場は、2025年から2035年にかけて年平均成長率(CAGR)12.5%で拡大すると予測されている。整形外科用器具市場規模を後押しする主な要因は以下の通りである:

近年、中国は日本を抜いて世界第2位の整形外科医療製品市場となった。整形外科外傷が全国的に高頻度で発生していることを踏まえ、市場は大幅な成長が見込まれる。

高齢化と医療保険制度の改善により、中国では人工膝関節全置換術の需要が急速に増加している。これにより整形外科外傷用器具の採用も同時に急増している。

技術革新が日本の整形外科外傷用器具導入を促進

日本の整形外科外傷用器具売上高は、2025年から2035年にかけて年平均成長率(CAGR)9.2%を記録すると予測される。整形外科外傷固定機器市場を支える主な要因は以下の通り:

日本では2022年に合計約300万件の整形外科手術が実施された。高齢化が進む日本の状況から、今後数年間でこの数値は劇的に増加すると予測される。2022年時点で65歳以上の人口比率が29.1%に達する日本は、世界最高の高齢者比率を誇る。

患者の治療成果を向上させるソリューション創出に向けた技術開発が継続されることで、これらの機器の使用は増加すると見込まれる。日本では、メドトロニック社が2019年3月、整形外科および脊椎手術向けに脱灰骨マトリックス(DBM)グラフトン™骨移植機器を導入した。

ブラジルにおける高齢人口が整形外科外傷用器具市場の成長を促進

ブラジルの整形外科外傷用器具市場は、2025年から2035年にかけて年平均成長率(CAGR)6.9%で成長すると見込まれる。同国における外傷用インプラント市場の成長過程を支える要因は以下の通りです:

ブラジルではスポーツ傷害の発生率が極めて高い。高度なブラジリアン柔術(BJJ)選手の間では整形外科的損傷がより一般的である。BJJ選手は年間1,000人あたり308件の負傷を負っている。これにより整形外科外傷用器具の潜在市場が創出されている。

ブラジルの高齢化も整形外科機器需要を牽引している。ブラジルでは過去1年間で高齢者人口が急増している。この結果、メーカーにとって魅力的な市場となっている。

ドイツの確立された整形外科病院が外傷用医療機器の需要を牽引

ドイツの整形外科外傷用器具市場は、2025年から2035年にかけて年平均成長率(CAGR)5.3%で急成長すると予測される。同国における外傷治療センター市場の拡大を支える主な要因は以下の通り:

外傷学および整形外科分野はドイツで高度に発展している。ドイツの整形外科病院は世界最高水準と評価されている。毎年、数千人の患者が整形外科治療のために各国からドイツを訪れており、これが市場拡大を促進すると予想される。

ドイツ市場は確立されているため、メーカーは新製品を迅速に投入し整形外科外傷用器具の収益シェア獲得を図っている。GMedical GmbHは2022年6月、革新的なART®固定システムの発売を発表。外科医が脊椎背側固定を成功させる骨折固定器具を提供することを目的としている。

スタートアップ企業が戦略的に整形外科外傷用器具市場の機会を捉える

新興企業は、インプラント用先進材料の開発、3Dプリントを活用した個別化ソリューション、低侵襲技術の重視といった戦略的アプローチに焦点を当て、整形外科外傷用器具の革新を進めている。

例えばベルギー拠点のSpentysは整形外科用固定装置を販売している。この技術により、整形外科患者向けに特化した3Dプリント装置を設計することで、外科医は各患者に個別化された装具を手頃な価格で開発できる。

競争環境

整形外科外傷用器具市場は競争が激しいため、各社は革新と差別化を図っている。戦略には、先進材料・技術の導入、流通網の拡大、戦略的提携の構築などが含まれる。

各社の目的は、ターゲットを絞ったマーケティング施策によるシェア拡大と包括的ソリューションの提供である。

最近の動向

- Orthofix Medical Inc.は2023年9月、Galaxy Fixation Gemini™システムの米国における完全な商業導入を発表した。この安定した外固定システムは、上下肢骨折に対する迅速な即用型ソリューションとして機能する。

- Acuitive Technologies Inc.は2023年6月、同社のCitrelock前十字靭帯固定装置が初めて手術で使用されたと発表した。新製品Citregenは、靭帯に優しい螺旋状スレッドと先進的な吸収性技術を特徴とする独自の設計を外科医に提供する。

- The Orthopaedic Implant Companyは2022年4月、市場初かつ唯一のハイバリュー背側スパンプレートがFDA承認を取得し商業生産を開始すると発表した。これにより同社のDRPx手首骨折プレートシステムは、他ハイエンドプレートシステムに対する最も包括的かつ費用対効果の高い代替品としての地位を強化した。

主要整形外科外傷用器具市場プレイヤー

- Medtronic, Inc.

- Invibio Ltd.

- OsteoMed

- Weigao Group Co Ltd.

- Arthrex, Inc.

- Johnson & Johnson Company

- CONMED, Tornier, Inc.

- Stryker Corporation

- Zimmer Holding Inc.

- NuVasive

- Medartis

- Olympus Corporation

整形外科外傷用器具市場レポートの主要セグメント

製品種類別:

- 内固定器

- スクリュー

- 髄内釘

- プレート

- その他

- 外固定器

- 片側固定器

- 円形固定器

- ハイブリッド固定器

エンドユーザー別:

- 病院

- 整形外科・外傷センター

- 外来手術センター

地域別:

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ(MEA)

目次

- 1. エグゼクティブサマリー

- 2. 市場概要

- 3. 市場背景

- 4. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 5. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)— 製品タイプ別

- 5.1. 内部固定装置

- 5.1.1. ネジ

- 5.1.2. 骨髄内釘

- 5.1.3. プレート

- 5.1.4. その他

- 5.2. 外部固定装置

- 5.2.1. 片側固定装置

- 5.2.2. 円形固定装置

- 5.2.3. ハイブリッド固定装置

- 5.1. 内部固定装置

- 6. エンドユーザー別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 6.1. 病院

- 6.2. 整形外科・外傷センター

- 6.3. 外来手術センター

- 7. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. 北米

- 7.2. ラテンアメリカ

- 7.3. 西ヨーロッパ

- 7.4. 東ヨーロッパ

- 7.5. 南アジア・太平洋地域

- 7.6. 東アジア

- 7.7. 中東・アフリカ

- 8. 北米市場分析(2020年~2024年)および予測(2025年~2035年)、国別

- 9. ラテンアメリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 10. 西ヨーロッパ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 11. 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 12. 南アジア・太平洋市場分析 2020年から2024年および予測 2025年から2035年、国別

- 13. 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 14. 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 15. 主要国市場分析

- 16. 市場構造分析

- 17. 競争分析

-

- 17.1. Invibio Ltd.

- 17.2. OsteoMed

- 17.3. Weigao Group Co Ltd.

- 17.4. Arthrex, Inc.

- 17.5. Johnson & Johnson Company

- 17.6. CONMED

- 17.7. Stryker Corporation

- 17.8. Zimmer Holding Inc.

- 17.9. NuVasive

- 17.10. Medartis

- 17.11. Olympus Corporation

-

- 18. 前提条件と使用略語

- 19. 研究方法論

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測(2019年~2034年)

表2:地域別グローバル市場数量(単位)予測(2019年~2034年)

表3:製品タイプ別グローバル市場規模(百万米ドル)予測、2019年~2034年

表4:製品タイプ別グローバル市場数量(単位)予測、2019年~2034年

表5:エンドユーザー別グローバル市場規模(百万米ドル)予測、2019年~2034年

表6:エンドユーザー別グローバル市場規模(単位)予測、2019年から2034年

表7:国別北米市場規模(百万米ドル)予測、2019年から2034年

表8:国別北米市場規模(単位)予測、2019年から2034年

表9:北米市場規模(百万米ドル)製品タイプ別予測、2019年から2034年

表10:北米市場規模(台数)製品タイプ別予測、2019年から2034年

表11:北米市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表12:北米市場規模(単位)エンドユーザー別予測、2019年から2034年

表13:ラテンアメリカ市場規模(百万米ドル)国別予測、2019年から2034年

表14:ラテンアメリカ市場規模(単位)国別予測、2019年から2034年

表15:ラテンアメリカ市場規模(百万米ドル)製品タイプ別予測、2019年から2034年

表16:ラテンアメリカ市場規模(台数)製品タイプ別予測、2019年から2034年

表17:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表18:エンドユーザー別ラテンアメリカ市場数量(単位)予測、2019年から2034年

表19:国別西ヨーロッパ市場価値(百万米ドル)予測、2019年から2034年

表20:西ヨーロッパ市場数量 (単位)国別予測、2019年から2034年

表21:西ヨーロッパ市場規模(百万米ドル)製品タイプ別予測、2019年から2034年

表22:西ヨーロッパ市場規模(単位)製品タイプ別予測、2019年から2034年

表23:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表24:西ヨーロッパ市場規模(単位)エンドユーザー別予測、2019年から2034年

表25:東ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表26:東ヨーロッパ市場規模(単位)国別予測、2019年から2034年

表27:東ヨーロッパ市場規模(百万米ドル)製品タイプ別予測、2019年から2034年

表28:東ヨーロッパ市場規模(単位)製品タイプ別予測、2019年から2034年

表29:東欧市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表30:東欧市場規模(単位)エンドユーザー別予測、2019年から2034年

表31:南アジア・太平洋市場規模(百万米ドル)国別予測、2019年から2034年

表32:南アジア・太平洋地域市場規模(単位:台)国別予測、2019年から2034年

表33:南アジア・太平洋地域市場規模(単位:百万米ドル)製品タイプ別予測、2019年から2034年

表34:南アジア・太平洋地域市場規模(数量)予測(製品タイプ別、2019年~2034年)

表35:南アジア・太平洋地域市場規模(百万米ドル)予測(エンドユーザー別、2019年~2034年)

表36:南アジア・太平洋市場規模(数量)エンドユーザー別予測、2019年から2034年

表37:東アジア市場規模(百万米ドル)国別予測、2019年から2034年

表38:東アジア市場規模(数量)国別予測、2019年から2034年

表39:東アジア市場規模(百万米ドル)製品タイプ別予測、2019年から2034年

表40:東アジア市場規模(単位)製品タイプ別予測、2019年から2034年

表41:東アジア市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表42:東アジア市場規模(単位)エンドユーザー別予測、2019年から2034年

表43:中東・アフリカ市場規模(百万米ドル)国別予測、2019年から2034年

表44:中東・アフリカ市場規模(単位)国別予測、2019年から2034年

表45:中東・アフリカ市場規模(百万米ドル)製品タイプ別予測、2019年から2034年

表46:中東・アフリカ市場規模(単位)製品タイプ別予測、2019年から2034年

表47:中東・アフリカ市場規模 (百万米ドル)エンドユーザー別予測、2019年から2034年

表48:中東・アフリカ市場規模(台数)エンドユーザー別予測、2019年から2034年

図表一覧

図1:製品タイプ別グローバル市場規模(百万米ドル)、2024年から2034年

図2:エンドユーザー別グローバル市場規模(百万米ドル)、2024年から2034年

図3:地域別グローバル市場規模(百万米ドル)、2024年から2034年

図4:地域別グローバル市場規模(百万米ドル)分析、2019年から2034年

図5:地域別グローバル市場規模(単位)分析、2019年から2034年

図6:地域別グローバル市場シェア(%)およびBPS分析、2024年から2034年

図7:地域別グローバル市場前年比成長率(%)予測、2024年から2034年

図8:製品タイプ別グローバル市場規模(百万米ドル)分析、2019年~2034年

図9:製品タイプ別グローバル市場数量(単位)分析、2019年~2034年

図10:製品タイプ別グローバル市場シェア(%)およびBPS分析、2024年~2034年

図11:製品タイプ別グローバル市場前年比成長率(%)予測(2024~2034年)

図12:エンドユーザー別グローバル市場規模(百万米ドル)分析(2019~2034年)

図13:エンドユーザー別グローバル市場数量(台)分析(2019~2034年)

図14:エンドユーザー別グローバル市場価値シェア(%)およびBPS分析、2024年から2034年

図15:エンドユーザー別グローバル市場前年比成長率(%)予測、2024年から2034年

図16:製品タイプ別グローバル市場魅力度、2024年から2034年

図17:エンドユーザー別グローバル市場魅力度、2024年から2034年

図18:地域別グローバル市場魅力度、2024年から2034年

図19:製品タイプ別北米市場規模(百万米ドル)、2024年から2034年

図20:北米市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図21:北米市場規模(百万米ドル)国別、2024年から2034年

図22:北米市場規模(百万米ドル)国別分析、2019年から2034年

図23:北米市場規模(単位)の国別分析、2019年から2034年

図24:北米市場シェア(%)およびBPSの国別分析、2024年から2034年

図25:北米市場の年間成長率(%)予測(国別)、2024年から2034年

図26:北米市場価値(百万米ドル)製品タイプ別分析、2019年から2034年

図27:北米市場規模(単位)製品タイプ別分析、2019年から2034年

図28:北米市場価値シェア(%)およびBPS分析(ベース・ポイント・シェア)、製品タイプ別、2024年から2034年

図29:北米市場 前年比成長率(%)予測(製品タイプ別、2024年~2034年)

図30:北米市場 市場規模(百万米ドル)分析(エンドユーザー別、2019年~2034年)

図31:北米市場 市場規模(単位)分析(エンドユーザー別、2019年~2034年)

図32:北米市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2024年から2034年

図33:北米市場におけるエンドユーザー別前年比成長率(%)予測、2024年から2034年

図34:北米市場における製品タイプ別市場魅力度、2024年から2034年

図35:エンドユーザー別 北米市場の魅力度(2024年~2034年)

図36:国別 北米市場の魅力度(2024年~2034年)

図37:製品タイプ別 ラテンアメリカ市場規模(百万米ドル)(2024年~2034年)

図38:エンドユーザー別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図39:国別ラテンアメリカ市場規模(百万米ドル)、2024年から2034年

図40:国別ラテンアメリカ市場規模(百万米ドル)分析、2019年から2034年

図41:国別ラテンアメリカ市場規模(単位)分析、2019年から2034年

図42:国別ラテンアメリカ市場シェア(%)およびBPS分析、2024年から2034年

図43:国別ラテンアメリカ市場前年比成長率(%)予測、2024年から2034年

図44:製品タイプ別ラテンアメリカ市場規模(百万米ドル)分析、2019年から2034年

図45:製品タイプ別ラテンアメリカ市場規模(単位)分析、2019年から2034年

図46:製品タイプ別ラテンアメリカ市場価値シェア(%)およびBPS分析、2024年から2034年

図47:製品タイプ別ラテンアメリカ市場前年比成長率(%)予測、2024年から2034年

図48:エンドユーザー別ラテンアメリカ市場価値(百万米ドル)分析、2019年から2034年

図49:エンドユーザー別ラテンアメリカ市場数量(単位)分析、2019年から2034年

図50:エンドユーザー別ラテンアメリカ市場価値シェア(%)およびBPS分析、2024年から2034年

図51:エンドユーザー別ラテンアメリカ市場前年比成長率(%)予測、2024年から2034年

図52:製品タイプ別ラテンアメリカ市場の魅力度、2024年から2034年

図53:エンドユーザー別ラテンアメリカ市場の魅力度、2024年から2034年

図54:国別ラテンアメリカ市場の魅力度、2024年から2034年

図55:西ヨーロッパ市場規模(百万米ドル)製品タイプ別、2024年から2034年

図56:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図57:西ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図58:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図59:西ヨーロッパ市場数量(単位)国別分析、2019年から2034年

図60:西ヨーロッパ市場シェア(%)およびBPS国別分析、2024年から2034年

図61:西ヨーロッパ市場 前年比成長率(%)予測 国別、2024年から2034年

図62:西ヨーロッパ市場 製品タイプ別市場規模(百万米ドル)分析、2019年から2034年

図63:西ヨーロッパ市場 製品タイプ別市場規模(単位)分析、2019年から2034年

図64: 西ヨーロッパ市場 製品タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図65:西ヨーロッパ市場 製品タイプ別前年比成長率(%)予測、2024年から2034年

図66:西ヨーロッパ市場 エンドユーザー別市場価値(百万米ドル)分析、2019年から2034年

図67:西ヨーロッパ市場規模(単位)エンドユーザー別分析、2019年から2034年

図68:西ヨーロッパ市場価値シェア(%)およびBPSエンドユーザー別分析、2024年から2034年

図69:西ヨーロッパ市場前年比成長率(%)予測エンドユーザー別、2024年から2034年

図70:西ヨーロッパ市場の魅力度(製品タイプ別)、2024年から2034年

図71:西ヨーロッパ市場の魅力度(エンドユーザー別)、2024年から2034年

図72:西ヨーロッパ市場の魅力度(国別)、2024年から2034年

図73:東欧市場規模(百万米ドル)製品タイプ別、2024年から2034年

図74:東欧市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図75:東欧市場規模(百万米ドル)国別、2024年から2034年

図76:東欧市場規模(百万米ドル)国別分析、2019年から2034年

図77:東欧市場数量(単位)国別分析、2019年から2034年

図78:東欧市場シェア(%)およびBPS分析(国別)、2024年から2034年

図79:東欧市場 前年比成長率(%)予測 国別、2024年から2034年

図80:東欧市場 製品タイプ別市場規模(百万米ドル)分析、2019年から2034年

図81:東欧市場 製品タイプ別市場規模(単位)分析、2019年から2034年

図82:東欧市場 製品タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図83:東欧市場 製品タイプ別前年比成長率(%)予測、2024年から2034年

図84:東欧市場 エンドユーザー別市場価値(百万米ドル)分析、2019年から2034年

図85:東欧市場規模(単位)エンドユーザー別分析、2019年から2034年

図86:東欧市場価値シェア(%)およびBPSエンドユーザー別分析、2024年から2034年

図87:東欧市場前年比成長率(%)予測エンドユーザー別、2024年から2034年

図88:製品タイプ別東欧市場の魅力度、2024年から2034年

図89:エンドユーザー別東欧市場の魅力度、2024年から2034年

図90:国別東欧市場の魅力度、2024年から2034年

図91:南アジア・太平洋地域市場規模(百万米ドル)製品タイプ別、2024年~2034年

図92:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別、2024年~2034年

図93:南アジア・太平洋地域市場規模(百万米ドル)国別、2024年~2034年

図94:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2019年から2034年

図95:南アジア・太平洋地域市場規模(単位)国別分析、2019年から2034年

図96:南アジア・太平洋地域市場シェア(%)およびBPS分析(ベースポイント)国別、2024年から2034年

図97:南アジア・太平洋市場 前年比成長率(%)予測(国別、2024年~2034年)

図98:南アジア・太平洋市場 製品タイプ別市場規模(百万米ドル)分析(2019年~2034年)

図99:南アジア・太平洋市場における製品タイプ別数量(単位)分析、2019年から2034年

図100:南アジア・太平洋市場における製品タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図101:南アジア・太平洋市場における製品タイプ別前年比成長率 (%) 製品タイプ別予測、2024年から2034年

図102:南アジア・太平洋市場 価値(百万米ドル) エンドユーザー別分析、2019年から2034年

図103:南アジア・太平洋市場 数量(単位) エンドユーザー別分析、2019年から2034年

図104:南アジア・太平洋市場 価値シェア(%)およびBPS分析(エンドユーザー別、2024~2034年)

図105:南アジア・太平洋市場 前年比成長率(%)予測(エンドユーザー別、2024~2034年)

図106:南アジア・太平洋市場の魅力度(製品タイプ別)、2024年から2034年

図107:南アジア・太平洋市場の魅力度(エンドユーザー別)、2024年から2034年

図108:南アジア・太平洋市場の魅力度(国別)、2024年から2034年

図109:東アジア市場規模(百万米ドル)-製品タイプ別、2024年から2034年

図110:東アジア市場規模(百万米ドル)-エンドユーザー別、2024年から2034年

図111:東アジア市場規模(百万米ドル)-国別、2024年から2034年

図112:東アジア市場規模(百万米ドル)国別分析、2019年から2034年

図113:東アジア市場数量(単位)国別分析、2019年から2034年

図114:東アジア市場シェア(%)およびBPS分析(国別)、2024年から2034年

図115:東アジア市場 前年比成長率(%)予測(国別、2024年~2034年)

図116:東アジア市場 製品タイプ別市場規模(百万米ドル)分析(2019年~2034年)

図117:東アジア市場 製品タイプ別市場規模(単位)分析(2019年~2034年)

図118:東アジア市場 製品タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図119:東アジア市場 製品タイプ別前年比成長率(%)予測、2024年から2034年

図120:東アジア市場価値(百万米ドル)エンドユーザー別分析、2019年から2034年

図121:東アジア市場数量(単位)エンドユーザー別分析、2019年から2034年

図122:東アジア市場価値シェア(%)およびBPSエンドユーザー別分析、2024年から2034年

図123:東アジア市場:エンドユーザー別前年比成長率(%)予測、2024年から2034年

図124:東アジア市場:製品タイプ別魅力度、2024年から2034年

図125:東アジア市場:エンドユーザー別魅力度、2024年から2034年

図126:東アジア市場の国別魅力度、2024年から2034年

図127:中東・アフリカ市場規模(百万米ドル)製品タイプ別、2024年から2034年

図128:中東・アフリカ市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図129:中東・アフリカ市場規模(百万米ドル)国別、2024年から2034年

図130:中東・アフリカ市場規模(百万米ドル)国別分析、2019年~2034年

図131:中東・アフリカ市場数量(単位)国別分析、2019年~2034年

図132:中東・アフリカ市場価値シェア(%)およびBPS分析(国別、2024年~2034年)

図133:中東・アフリカ市場前年比成長率(%)予測(国別、2024年~2034年)

図134:中東・アフリカ市場価値 (百万米ドル) 製品タイプ別分析、2019年から2034年

図135:中東・アフリカ市場規模(数量)製品タイプ別分析、2019年から2034年

図136:中東・アフリカ市場価値シェア(%)およびBPS分析、製品タイプ別、2024年から2034年

図137:中東・アフリカ市場 前年比成長率(%)予測(製品タイプ別、2024年~2034年)

図138:中東・アフリカ市場規模(百万米ドル)エンドユーザー別分析(2019年~2034年)

図139:中東・アフリカ市場規模(単位)エンドユーザー別分析、2019年から2034年

図140:中東・アフリカ市場価値シェア(%)およびBPS分析(エンドユーザー別)、2024年から2034年

図141:中東・アフリカ市場:エンドユーザー別前年比成長率(%)予測(2024~2034年)

図142:中東・アフリカ市場:製品タイプ別市場魅力度(2024~2034年)

図143:中東・アフリカ市場:エンドユーザー別市場魅力度(2024~2034年)

図144:中東・アフリカ市場の国別魅力度、2024年から2034年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖