❖本調査資料に関するお問い合わせはこちら❖

モジュラー型無停電電源装置(UPS)市場規模とシェア予測:2025年から2035年までの見通し

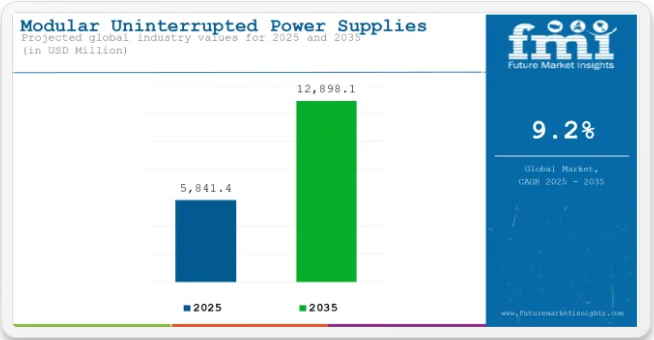

モジュラーUPS市場は、2025年に58億4140万米ドルと推定され、2035年までに128億9810万米ドルに達すると予測されており、予測期間中に年平均成長率(CAGR)9.2%を記録する見込みです。この成長は、スケーラブルでエネルギー効率の高いバックアップ電源システムを必要とするデータセンターインフラ、通信ネットワーク、産業オートメーション環境における導入増加によって牽引されています。

2024年1月、Riello UPSは第2世代Multi Power2モジュラーUPSを発表。進化するデータセンター要件に対応するため、25kW、42kW、67kWの電力モジュールで構成され、最大1,160kWまでの拡張性を実現。高いエネルギー効率とコンパクトなラック設計を強調し、スペース利用を最小化しながら柔軟な拡張を支援。

また2024年には、VertivがTrinergyモジュラーUPSシステムを発表。大規模データセンターおよびコロケーション施設向けに開発され、オンライン二重変換トポロジーとホットスワップ対応モジュールを統合。最大3.6MWの容量をサポートし、重要インフラ環境における平均修復時間(MTTR)の短縮と保守の簡素化を最適化したアーキテクチャを採用した。

2024年第4四半期には、CyberPower Systemsが中規模企業向けリチウムイオン電池ベースのモジュラーUPSを導入。オンボード診断機能を備え、北米および東南アジアの金融機関・医療機関で導入が進んでいると報告された。急速にデジタル化する産業におけるコンパクトでモジュラーなシステムへの需要増加に対応して開発されたソリューションである。

コロケーションおよびハイパースケールデータセンター事業者間で、分散型かつスケーラブルな電力インフラへの移行が観察されている。ホットスワップ対応コンポーネント、設置面積の削減、遠隔監視機能を備えたモジュラーUPSシステムは、特に欧州とアジア太平洋地域において、Tier IIIおよびTier IV施設の設計に組み込まれている。

調達仕様では、システムの信頼性、ライフサイクルコスト管理、遠隔診断サポートがますます優先されている。これに対応し、メーカーはサービスレベル要件を満たしグリッド相互運用性を高めるため、予知保全機能とエネルギー分析機能を備えたIoT対応モジュールを統合している。

現場でのサービス提供は、プロフェッショナルサービスと統合サービスに重点を置いています。プロフェッショナルサービスには、UPSシステムの寿命延長と最適動作を確保するために不可欠なシステム設計、保守、トラブルシューティングが含まれます。統合サービスは、多くの場合特定の顧客ニーズに合わせてカスタマイズされ、シームレスな設置とシステム互換性を実現し、UPSが既存インフラと完全に整合することを保証します。

様々な産業が円滑な運営のために無停電電源を必要としています。医療機関は、医療機器の稼働と生命に関わるデータの保護のために、絶え間なく信頼性の高い電源を必要とします。製造業は生産ラインを中断なく稼働させるためにこれらのシステムに依存し、BFSI(銀行・金融・保険)セクターは安全な金融取引とデータ完全性を確保します。

運輸、IT・通信、エネルギーなどのセクターでは、柔軟性と効率的なエネルギー使用を理由にモジュラーソリューションの採用が増加しています。これらのシステムの汎用性により、組織は特定の電力ニーズを満たし、運用効率の向上とコスト削減が可能になります。

モジュラー型無停電電源装置(UPS)市場に関する半期ごとの市場動向

下表は、2025年から2035年までの世界のモジュラーUPSの年間成長率を示しています。2024年を基準年とし、現在の2025年までを調査対象とし、業界の成長が上半期(1月から6月、H1)から下半期(7月から12月、H2)にかけてどのように変化するかを分析しています。この分析は、関係者に業界の経時的なパフォーマンスに関する洞察を提供し、潜在的な発展の可能性を浮き彫りにします。

これらの数値は、2024年から2025年までの各半期におけるセクターの成長を示しています。業界は2024年上半期(H1)に8.8%のCAGRで成長すると予測されています。下半期(H2)では成長率が上昇します。

その後、2025年上半期から2025年下半期にかけて、CAGRは上半期で9.1%にわずかに上昇し、下半期では9.3%と比較的大きく増加すると予測される。上半期(H1)と下半期(H2)では、同セクターは20ベーシスポイント(BPS)の同様の増加を示した。

モジュラー式無停電電源装置(UPS)市場を主要投資セグメント別に分析

101~250kVAの発電機は、中規模産業・商業用途で強い需要が見られる

101~250kVAの定格出力を持つ発電機は、2025年に世界市場シェアの27%を占め、2035年まで年平均成長率(CAGR)9.4%で成長すると予測される。この出力範囲は、中規模製造施設、通信タワー、公共施設、建設現場における連続電源およびバックアップ電源ソリューションの中核セグメントとして機能した。

2025年の需要は、特に東南アジア、サハラ以南アフリカ、ラテンアメリカの一部地域など、信頼性の低い送電網インフラを有する地域における安定かつ途切れのない電力供給の必要性によって牽引された。

この範囲のディーゼルおよびハイブリッド発電機は、運用信頼性、輸送性、燃料効率の高さから採用されました。メーカーは、送電網接続環境とオフグリッド環境の両方で進化するエンドユーザー要件を満たすため、排出規制適合設計、騒音抑制機能、遠隔監視機能に注力しました。

通信セクターはネットワーク拡張と地方部接続性向上の中で主要な成長ドライバーであり続ける

通信業界は2025年時点で最終用途別世界発電機市場シェアの21%を占め、2035年まで年平均成長率(CAGR)9.5%で成長すると予測されている。同セクターの需要は、ネットワーク高密度化、4G・5Gインフラの拡張、発展途上経済圏におけるモバイルデータ消費量の増加によって牽引された。2025年、通信タワー事業者は電力供給が不安定なサイトにおいて、能動・受動機器の連続稼働を確保するため中容量発電機セットに依存した。

燃料依存度低減とコスト効率向上のため、ディーゼル・太陽光・蓄電池を組み合わせたハイブリッド発電ソリューションの導入も拡大。インド・インドネシア・東アフリカにおける農村部通信普及を目的とした規制施策が持続的な調達を後押しした。機器ベンダーは、屋外性能に最適化されたモジュール式で低メンテナンスのユニットを提供し、燃料追跡と故障診断のためのリアルタイムテレメトリーを統合した。

モジュラー型無停電電源装置(UPS)業界のハイライトと主要動向

重要産業における電力信頼性への需要拡大が、モジュラー無停電電源システムの採用を推進している

医療、データセンター、製造業などの産業が拡大を続ける中、信頼性の高い電力システムの必要性はますます重要になっている。医療施設は、停電時にも人工呼吸器や画像診断装置などの救命機器を稼働させるため、無停電電源に依存している。

同様に、データセンターもデータ損失やサービス中断を防ぐため、安定した電力供給が必要だ。モジュラーUPSシステムは、拡張性と無停電電源の確保能力から、これらの産業に理想的である。各セクターの特定の要求に合わせてカスタマイズ可能なため、電力信頼性の向上を目指す企業にとって魅力的なソリューションとなっている。

例えば、病院では患者ケアの中断を避けるためモジュラーUPSシステムの導入が増加しており、データセンターでは変動する電力負荷を管理する柔軟性がこれらのシステムから得られています。

規制圧力により電力システムのエネルギー効率化が求められ、省エネルギーソリューションの需要が高まっています

世界各国でエネルギー消費に対する規制が強化される中、企業は性能を犠牲にすることなくこれらの要求を満たすソリューションを模索しています。例えば欧州連合のエコデザイン指令では、UPSシステムを含む電気機器にエネルギー効率基準の遵守が義務付けられています。

モジュラーUPSシステムは省エネ性能に優れるため、こうした規制への適合に最適です。信頼性の高い電源バックアップを提供しつつ電力消費と炭素排出を削減するため、環境基準への準拠を目指す企業にとって魅力的な選択肢となっています。

IT、医療、製造業などの企業は、持続可能性目標の達成、運用コスト削減、規制要件順守のためにモジュラーUPSシステムへの移行を加速しています。規制枠組みが強化され続ける中、省エネルギー型電源ソリューションへの需要はさらに高まり、モジュラーUPSシステムの採用を促進するでしょう。

スマート技術の統合がモジュラー無停電電源システムの性能と効率を向上

モジュラーUPSシステムへのスマート技術統合は、その性能と機能性を向上させています。IoT対応システムは遠隔監視、リアルタイムデータ収集、予知保全を可能にし、ダウンタイム発生前に潜在的な問題を特定することを企業に可能にします。

例えば、一部のモジュラーUPSシステムはAI駆動アルゴリズムを用いて電力使用を最適化し、エネルギー効率を向上させるとともにシステムの寿命を延長します。こうした革新は企業に実用的な知見を提供し、電力管理に関する情報に基づいた意思決定を支援します。スマートで接続されたシステムの台頭により、企業は今やどこからでもUPSユニットを監視・制御でき、信頼性の向上とコスト削減につながっています。

こうしたスマート技術の統合は、UPSシステムの全体的な性能を向上させるだけでなく、手動介入の必要性を減らし、資源のより効率的な利用を可能にすることで、長期的な持続可能性も支えています。

新興経済国におけるインフラの拡大がモジュラー式無停電電源装置の成長を牽引

アジア太平洋やラテンアメリカなどの新興経済圏では、インフラと工業化の急速な進展に伴い、信頼性の高い電力ソリューションへの需要が急増しています。製造業、IT、通信などの産業が拡大するにつれ、その運用を支える無停電電源装置の必要性も高まっています。

モジュラー型UPSシステムは、従来のUPSシステムと比較して柔軟性、拡張性、比較的低い初期投資額を備えているため、これらの市場に最適です。例えば、これらの地域の企業は小規模なUPSユニットから導入を開始し、電力需要の増加に応じてシステムを拡張できます。

エネルギー安全保障への関心の高まりと発展途上国における産業の急速な拡大に伴い、モジュラーUPSシステムは大きなビジネスチャンスを提示しています。拡張性と低コストでの信頼性の高いバックアップ電源供給能力が、新興経済国におけるこれらのシステムの採用を促進しています。

モジュラー式無停電電源装置の導入における中小企業への障壁:高い初期費用

モジュラー式UPSシステムは拡張性と長期的な利点を提供しますが、特に中小企業にとって高い初期費用が障壁となっています。モジュラーシステムの導入に必要な先行投資は、特に予算が限られている企業にとって課題となり得ます。モジュラー設計により段階的な拡張が可能であるにもかかわらず、初期費用が小規模企業の導入を妨げる可能性があります。

資本投資が限られる発展途上地域では特にこの傾向が強い。エネルギー消費削減や保守コスト低減といった長期的なコスト削減効果があるにもかかわらず、多額の初期支出が障壁と見なされる可能性がある。技術がより手頃な価格になるか、資金調達手段がより利用しやすくなるまでは、中小企業はモジュラーUPSシステムへの投資を躊躇し、同等の信頼性や拡張性を提供しない安価な代替品を選ぶ傾向が続くだろう。

モジュラー型無停電電源装置(UPS)産業における市場集中度分析

ティア1企業は市場全体の約55~60%を占め、モジュラー型無停電電源装置(UPS)市場からの製品収益は3億米ドルを超える。ティア1メーカーにはシュナイダーエレクトリック、イートン・コーポレーション、バーティブなどが含まれる。

ティア2およびその他の企業(S&Cエレクトリック社、レグランドなど)は、モジュラー型無停電電源装置(UPS)の販売により、推定収益が3億米ドル未満の範囲で、市場全体の40~45%を占めると予測されている。

モジュラー型無停電電源装置の主要生産国・消費国・流通国分析

以下のセクションでは、各国におけるモジュラーUPSの業界分析を扱う。北米、ラテンアメリカ、東アジア、南アジア太平洋、西ヨーロッパ、東ヨーロッパ、中東、アフリカなど、世界の主要地域における主要国の需要分析を提供する。このデータは、投資家が最近の動向を鋭く観察し、体系的に検証するのに役立つ。

データセンターとITインフラの拡大により米国でモジュラーUPSの需要が増加

米国におけるモジュラー型無停電電源装置(UPS)の販売額は2035年までに22億3910万米ドルに達し、8.5%のCAGRで成長すると予測されています。

米国では、特に世界最大級のデータハブが集中する北バージニア地域など、国内全域でのデータセンター拡張を主因として、モジュラー型UPSシステムの需要が著しく増加している。IT、医療、金融などの分野における無停電電源の必要性が高まる中、拡張性と柔軟性を備えたモジュラーシステムへの依存度が増している。

これらのシステムは、電力需要が絶えず変化する大規模データセンターに特に適している。さらに、エネルギー効率の最適化と運用コスト削減を求める規制圧力の高まりを受け、低消費電力と保守容易性を特徴とするモジュラーUPSソリューションが好まれる選択肢となっている。予測保守のためのAIといった先進技術の採用も、米国におけるモジュラーUPSへの関心拡大に寄与している。

産業成長とスマート製造イニシアチブが牽引する中国におけるモジュラーUPSの採用

中国におけるモジュラーUPSの需要は2035年までに19億8110万米ドルに達すると予測され、8.0%のCAGRで成長すると見込まれている。

中国では、モジュラーUPSシステムへの需要は、同国の急速な産業成長とスマート製造推進の取り組みと密接に関連している。電子機器、自動車、化学などの産業がデジタルトランスフォーメーションと自動化を推進する中、信頼性の高い無停電電源の必要性はこれまで以上に重要となっている。

製造能力の近代化に焦点を当てた政府の「中国製造2025」イニシアチブは、モジュラーUPSソリューションの採用を促進する上で重要な役割を果たしている。これらのシステムは、拡張性と新技術とのシームレスな統合性を提供するため、製造工場や産業環境において非常に高い需要がある。

さらに、持続可能なインフラ整備への中国の取り組みは、既存および将来の産業要件に対応可能な、省エネルギーで環境に優しいUPSシステムへの選好を高めている。

自動車・輸送産業の進展が牽引するドイツにおけるモジュラーUPSの需要拡大

ドイツのモジュラーUPS市場は2035年までに6億360万米ドル規模に達し、年平均成長率(CAGR)9.0%で拡大すると予測される。

ドイツの自動車・輸送セクターはモジュラーUPSシステム需要を牽引。自動車製造の世界的リーダーとして、同国は電気自動車(EV)及び充電ステーション・バッテリー管理システム等の支援インフラに大規模投資中。

モジュラーUPSシステムはEV充電ステーションの要であり、需要ピーク時の安定給電と運用効率向上を実現。自動車産業における自動化、スマートファクトリー、コネクテッドカーへの移行は、無停電電源システムの必要性をさらに高めています。これらのシステムは、組立ラインの稼働やデータ管理といった重要プロセスが中断されないことを保証します。

さらに、ドイツがグリーンロジスティクスと持続可能な輸送ソリューションに注力する中、モジュラーUPSシステムは電気公共交通機関の駅などの環境に優しい交通ハブを支援するために採用され、エネルギー消費を削減しながら中断なく稼働することを保証しています。

主要投資セグメント別モジュラー型無停電電源装置(UPS)産業分析

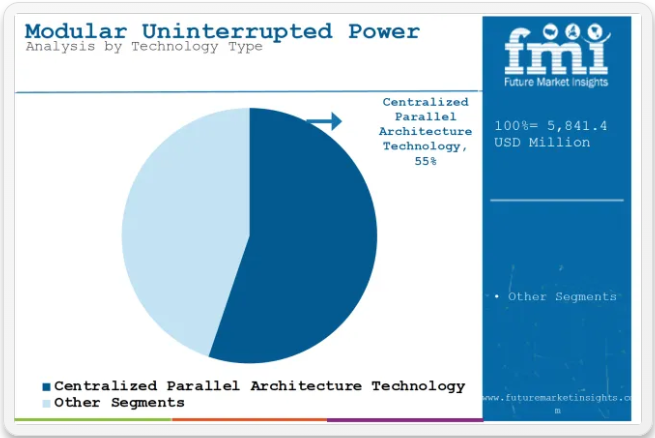

本セクションでは、業界をリードする各セグメントの市場価値シェアを解説する。燃焼技術においては、集中型並列アーキテクチャ技術が2025年に約55.2%のシェアを占め、主導的立場を維持すると予測される。

サービス形態別では、プロフェッショナルサービスが2025年に56.4%という顕著なシェアを占めると予測される。本分析は、潜在的な顧客が投資目的で効果的なビジネス判断を下すことを可能にする。

高需要環境における信頼性から集中型並列アーキテクチャ技術が主導

集中型並列アーキテクチャ技術は、重要アプリケーションにおける高い信頼性と効率性から支持が高まっています。このシステムは統合された集中設計により施設全体への無停電電源供給を保証し、電力信頼性が絶対条件となる医療や製造業に最適です。

例えば医療分野では、病院が救命機器や緊急サービスへの継続的電力供給を維持するため集中型UPSシステムに依存しています。同様に、製造工場では停電によるダウンタイムや設備損傷を防ぐためにこれらのシステムを活用している。

データセンターにおいても、中断を防止するための安定した電力供給が不可欠であり、集中型UPSユニットは必須である。産業が自動化やデジタルプロセスへの依存度を高めるにつれ、高性能で信頼性の高いUPSシステムへの需要は増加を続けており、絶え間なく信頼できるエネルギー供給を必要とする分野において、集中型並列アーキテクチャ技術は好まれるソリューションとなっている。

医療分野における専門サービス需要の拡大がモジュラーUPSシステムの採用を促進

医療現場における無停電電源装置(UPS)システムへの依存度上昇が、モジュラーUPSソリューションの採用を推進している。病院、診療所、救急センターなどの医療施設では、人工呼吸器、生命維持装置、診断機器などの重要な医療機器に絶え間ない電力供給が必要です。

モジュラーUPSシステムのシームレスな設置、設定、保守を保証する専門サービスは、医療インフラの特有の電力需要を満たす上で極めて重要です。これらのサービスは停電時の信頼性ある性能を保証するだけでなく、拡張性を提供し、患者数の増加に伴い医療提供者が電力供給システムをアップグレードできるようにします。

医療機関が患者の安全性と業務効率の向上に注力する中、カスタマイズされた大容量でフェイルセーフな電源ソリューションへの需要は拡大を続けており、プロフェッショナルサービスはモジュラーUPS市場に不可欠な要素となっている。

モジュラー型無停電電源装置(UPS)市場の主要サプライヤー、ディストリビューター、メーカー

モジュラーUPS技術の進歩は効率性と信頼性の向上を推進している。主な革新には、エネルギー使用を最適化する高密度・省スペース設計の開発が含まれ、データセンターや産業用途などの分野で特に価値が高い。リチウムイオン電池への移行は、寿命の延長と充電時間の短縮により顕著な進展を見せており、従来型電池に対して明確な優位性を提供しています。

さらに、IoTとクラウドベース監視システムの統合により、リアルタイム性能追跡と予防保全が可能となり、運用効率がさらに向上しています。これらの技術的進歩は、医療、IT、製造など様々な産業における電源ソリューションの在り方を変革しつつあります。

最近の業界動向

- 2024年11月、VertivはNVIDIAと共同で、AI駆動型データセンター向け7MWリファレンスアーキテクチャを発表。この設計は導入速度、性能、エネルギー効率を最適化し、ラックあたり最大132kWをサポート。高密度熱除去のためのハイブリッド冷却を統合。

- 2024年10月、ファーウェイとTMGはエジプトにおけるAIクラウドサービス展開に向けた戦略的提携を締結。スケーラブルで安全かつ効率的なAIクラウドソリューションを提供し、多様な産業における企業革新を支援することでデジタル変革を推進する。

モジュラー型無停電電源装置(UPS)業界の主要ブランドと主要プレイヤー

- Schneider Electric

- Eaton Corporation

- Vertiv

- ABB Ltd.

- Riello UPS

- Mitsubishi Electric

- Huawei Technologies

- S&C Electric Company

- Legrand

- Toshiba Corporation

主要セグメント

電力定格別:

- 50kVA以下

- 51~100kVA

- 101~250kVA

- 251~500kVA

- 501kVA以上

最終用途別:

- 製造業

- 通信

- 医療

- エネルギー

- クラウドサービスおよびコロケーションプロバイダー

- 銀行、金融サービス、保険(BFSI)

- 公益事業

- その他

地域別:

- 北米

- ラテンアメリカ

- 東欧

- 西欧

- 南アジアおよび太平洋

- 東アジア

- 中東およびアフリカ

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類法および市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 電力定格別

- 最終用途別

- 地域別

- 7. グローバル市場分析(2020~2024年)および予測(2025~2035年)、電力定格別

- 50kVA未満

- 51~100kVA

- 101~250kVA

- 251~500kVA

- 501kVA以上

- 8. 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 製造業

- 通信

- ヘルスケア

- エネルギー

- クラウドサービスおよびコロケーションプロバイダー

- 銀行、金融サービス、保険(BFSI)

- 公益事業

- その他

- 9. 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 東ヨーロッパ

- 西ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東およびアフリカ

- 10. 北米における2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 11. ラテンアメリカにおける2020年から2024年までの売上分析および2025年から2035年までの予測、主要セグメントおよび国別

- 12. 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 13. 南アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 14. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 15. 東ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 16. 中東・アフリカ地域における2020年から2024年の売上分析および2025年から2035年の予測(主要セグメント・国別)

- 17. 30カ国における技術タイプ・サービス・業種別売上予測(2025年から2035年)

- 18. 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 19. 企業プロファイル

-

- 20.1. Schneider Electric

- 20.2. Eaton Corporation

- 20.3. Vertiv

- 20.4. ABB Ltd.

- 20.5. Riello UPS

- 20.6. Mitsubishi Electric

- 20.7. Huawei Technologies

- 20.8. S&C Electric Company

- 20.9. Legrand

- 20.10. Toshiba Corporation

-