❖本調査資料に関するお問い合わせはこちら❖

クランクシャフト位置センサー市場規模とシェア予測見通し 2025年から2035年

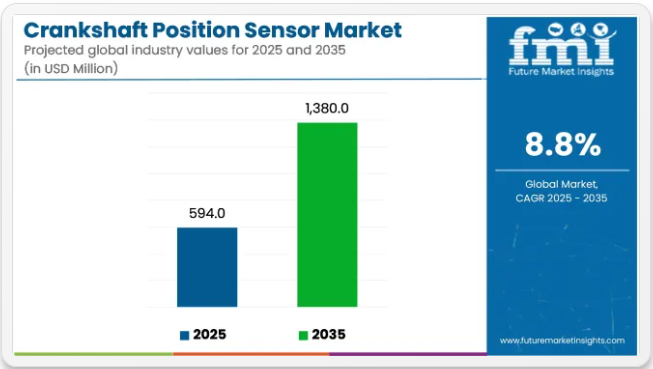

クランクシャフト位置センサー市場は、2025年に5億9400万米ドルと推定され、2035年までに13億8000万米ドルに達すると予測されており、予測期間中のCAGRは8.8%となる見込みです。成長は、排出ガス規制の強化、電子エンジン制御ユニットの導入拡大、パワートレインセンシング技術の進歩によって支えられています。

2024年、スタンダード・モーター・プロダクツは、北米および欧州のハイブリッド車および内燃機関プラットフォーム向けにカスタマイズされた150以上の新しいクランクシャフトおよびカムシャフトSKUを導入し、センサー製品ラインを拡大しました。これらの追加製品は、OBD-II診断ベンチマークを使用して検証され、排出ガス規制が厳しいシステムにおける精密なセンシングのニーズを満たすように設計されています。

同年、アレグロ・マイクロシステムズは新型誘導式位置センサーラインを発表。高温・高回転環境向けに設計され、ソリッドステート磁気検出を採用。広いエアギャップ許容差をサポートし、ASIL-B安全プロトコルに準拠するため、クランクシャフトセンシングリングやハイブリッドスタータージェネレーターモジュールへの統合に適している。

点火タイミング、燃料噴射同期、可変バルブタイミング(VVT)システムへの応用が拡大している。現代のV6およびターボチャージャー付きI4構成では、失火イベントとクランクシャフト加速を監視するためにこれらのセンサーが統合されている。ベルト式スタータージェネレーター(BSG)モジュールやマイルドハイブリッドシステムもこれらの技術を採用しており、2025年初頭にティア1サプライヤーが発表した技術データシートで確認されている。

OEMメーカーは、ブレーキ・バイ・ワイヤやエンジントルク要求システムの冗長性強化を目的に、デュアル出力クランクシャフトセンサーの採用を増加させている。センサーハウジングは耐熱性・EMI耐性材料で開発され、検知素子は回転速度とスペース制約に応じて磁気抵抗式またはホール効果技術を採用している。

設置手順はISO 26262機能安全要件に準拠している。アフターマーケット分野では、特にセンサー劣化がアイドリング品質や排出ガス規制適合性に影響を与えたケースにおいて、カムシャフトとクランクシャフトの位相問題の診断ニーズが需要を形成している。

補助システムの電動化と、多様な内燃機関・ハイブリッドエンジンアーキテクチャにおける高解像度回転検知の需要が、継続的な技術革新を推進している。

クランクシャフト位置センサー市場の主要投資セグメント別分析

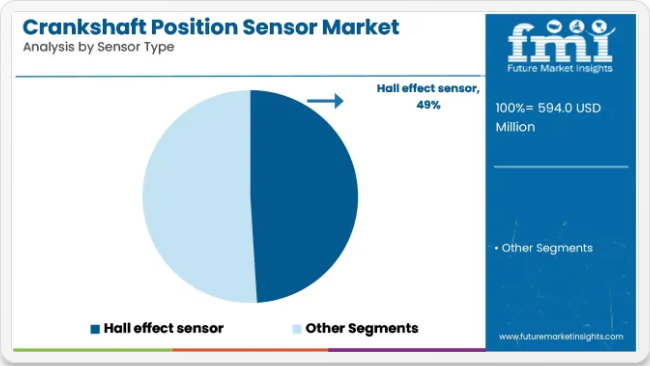

回転・速度検出用途では、ホール効果センサーが全車種プラットフォームで採用をリードし続ける

2025年時点で、ホール効果センサーはセンサータイプ別世界シェアの約49%を占め、2035年まで年平均成長率(CAGR)8.9%で成長すると予測される。採用の背景には、位置・速度・回転運動検出におけるコスト効率、コンパクトな形状、高い信頼性がある。

これらのセンサーは、内燃機関(ICE)車両のパワートレイン、ブレーキ、シャシーシステムで広く使用されており、電動車両(EV)においてもモーター位置検出、回生ブレーキ制御、ペダル応答システム向けに採用が増加している。

2025年には、ホール効果センサーは車輪速度センサー、電動パワーステアリング、バッテリー管理システムに統合される。非接触動作、粉塵・振動への耐性、過酷な自動車環境への適合性により、乗用車・商用車双方での普及が継続している。

乗用車は電動化とADAS統合の進展によりセンサー搭載数が最大

乗用車は2025年時点で自動車センサー市場最大のシェアを占め、2035年まで年平均成長率9.0%で拡大が見込まれる。この成長は、内燃機関(ICE)および電気自動車(EV)プラットフォーム双方における電子制御システムの統合拡大によって支えられています。

2025年現在、センサーはスロットル・バイ・ワイヤやステアリング制御といった中核用途に加え、モーター位置、バッテリー状態、ブレーキ機能、車室内環境の監視にも使用されています。EVにおいては、ホール効果センサーと磁気抵抗センサーが、ローター位置検出、アクセルペダルモジュール、熱管理システムにおいて重要な役割を果たしています。

OEM各社は、世界的な排出ガス規制、安全規制、性能規制に対応するため、中型SUV、セダン、電気乗用車におけるセンサー使用を拡大し続けている。このセグメントは、世界の自動車センサーエコシステムにおけるイノベーションと需要量の主要な推進力であり続けている。

課題と機会

課題

製造コストの高さと複雑なセンサー統合

クランクシャフト位置センサー市場の課題先進センサー技術と精密工学の高製造コストが市場成長を阻害する可能性がある。これらのセンサーは、自動車用途において高品質材料、複雑なキャリブレーション、極限温度・機械的ストレス条件下での耐久性を必要とする。

さらに、クランクシャフト位置センサーは現代のエンジン制御ユニット(ECU)や先進運転支援システム(ADAS)と統合されるため、車両設計と診断の複雑性を増大させる恐れがある。メーカーはこれらの懸念を緩和するため、互換性向上と開発コスト削減に向け、費用対効果の高い生産技術の開発、標準化、プラグアンドプレイ統合に注力すべきである。

サプライチェーンの混乱と半導体不足

しかしながら、グローバルなサプライチェーンの混乱、半導体不足、原材料価格の変動は、クランクシャフト位置センサー市場における主要な課題である。自動車メーカーは、信頼性の高いセンサーを製造するために、マイクロエレクトロニクス、集積回路、磁気センシング製品の一貫した供給に依存している。

しかし、地政学的問題、貿易制限、半導体ファブ生産の遅延により、センサーの入手可能性が低下し、コスト増加とリードタイムの延長を招いている。これらの脅威に対処するため、グローバル企業は複数の調達戦略を採用し、現地生産への投資を継続し、サプライチェーンの混乱を防ぐために他のセンサー技術を導入する必要がある。

機会

電気自動車(EV)およびハイブリッド車(HEV)の普及拡大

電気自動車(EV)およびハイブリッド電気自動車(HEV)の普及拡大は、クランクシャフト位置センサー市場に新たな機会をもたらすと予想される。従来の内燃機関(ICE)ベースの車両は、点火タイミングの調整や燃料噴射制御のためにこれらのセンサーに依存している。一方、ハイブリッドパワートレインは、電気モードと燃焼モードの切り替え時にシームレスな動作を確保するため、回転速度の精密な監視を必要とする。

2030年までに新車販売の50%が電気自動車になると予測されており、革新的な高精度・高効率センサーを採用し、将来のハイブリッド/電気パワートレイン向けに設計する先進メーカーは、進化する市場環境において競争優位性を獲得できる。

スマートセンサーとIoT統合の進展

スマートセンサー、IoT機能、予知保全能力などの進展がクランクシャフト位置センサー市場を後押ししている。自己診断機能、リアルタイム性能監視、ワイヤレス接続を備えた次世代センサーの導入は、予知故障検出と遠隔診断を支援します。

こうした革新により、車両の信頼性向上、メンテナンスコスト削減、優れた運転体験が実現します。豊富なデータ分析機能を備えたAI駆動型・クラウドベースのクランクシャフト位置センサーを開発するメーカーは、予知保全とスマート車両監視の成長トレンドに沿った存在となるでしょう。

クランクシャフト位置センサー市場の変化(2020~2024年)と将来動向(2025~2035年)2020年から2024年にかけて、クランクシャフト位置センサー市場は、自動車生産の増加、排出ガス規制の強化、エンジン効率の向上に牽引された成長に焦点を当てた。

スマートエンジン制御技術の進歩、リアルタイム診断ツールの即時導入、軽量センサー材料の採用により、センサーの精度と耐久性も向上した。しかしながら、サプライチェーンの混乱、半導体不足、原材料価格の変動が市場に不確実性をもたらした。これに対し、企業はモジュール式センサー設計や自動化製造技術といった新たなアプローチを採用したり、代替半導体調達に投資して生産効率を最適化したりした。

2025年から2035年にかけて、市場ではAI搭載エンジン診断技術、ソリッドステートセンサーデバイス、超低消費電力センシングソリューションの著しい進化が予測される。完全自動運転車、電気駆動システム、ブロックチェーンベースの自動車サプライチェーンが標準化されるにつれ、センサー要件も進化するだろう。

効率性と信頼性をさらに高めるのは、自己学習アルゴリズム、クラウドベースの性能追跡、次世代磁気・光学センサーなどである。AI強化、持続可能な製造、リアルタイムデータ分析を支える技術が次世代イノベーションを牽引する。

国別展望 – クランクシャフト位置センサー市場

アメリカ合衆国

地域別では、クランクシャフト位置センサー市場は北米、南米、欧州、中東・アフリカ、アジア太平洋に区分される。北米は、先進的なエンジン管理システムへの需要増加、自動車生産の拡大、米国における厳格な排出ガス規制により、クランクシャフト位置センサー市場で最大のシェアを占めています。自動車メーカーの主要プレイヤーとセンサー技術の進歩が、将来の市場をさらに牽引すると予想されます。

燃費効率の良い自動車への消費者嗜好の高まりと、高精度・耐久性・耐熱性を備えたセンサーの普及が、市場成長をさらに後押しする追加要因です。さらに、IoT統合診断システム、AIベースの予知保全、リアルタイムエンジン性能追跡の融合が、車両効率の向上に貢献している。

これに伴い、企業は自動車エンドユーザーセグメント向けに高感度特性を備えた軽量・コンパクトセンサーの導入にも取り組んでいる。加えて、電気自動車・ハイブリッド車の普及拡大と自動運転技術の進展が相まって、米国市場における需要拡大を牽引している。

英国

英国におけるクランクシャフト位置センサー市場は、高性能車両への需要増加、自動車研究開発への投資拡大、厳格な排出ガス規制技術の採用拡大により好調な推移が見込まれる。その他の市場成長要因としては、ハイブリッドおよび電動化パワートレインへの移行が挙げられる。

政府の燃費効率化政策支援、センサーの小型化、AIベースのエンジン監視技術が市場成長の基盤を築いています。さらに、精度と耐久性を向上させるホール効果センサーおよび磁気抵抗センサー技術の進歩が広く受け入れられつつあります。

このため、企業は予防保全戦略を可能にする自己診断機能付きクランクシャフト位置センサーへの投資を進めている。さらに英国では、低排出ガス車やハイブリッド車への移行が進むとともに、コネクテッドカー技術への投資増加が最終的に国内での普及拡大につながっている。加えて、先進運転支援システム(ADAS)の台頭により、高応答性センサーの需要が高まっている。

欧州連合

欧州クランクシャフト位置センサー市場の著しい成長を牽引する主な要因は、ドイツ・フランス・イタリアにおける強力な自動車製造基盤、精密エンジン制御システムへの需要増加、および車両排出ガスに関する厳格な規制基準である。

EUにおける燃費効率化、低炭素化、次世代エンジン技術への需要拡大が市場成長を加速。さらに、AI搭載エンジン監視システム、リアルタイムデータ分析、ハイブリッドパワートレインへの高度なセンサー統合が性能向上に寄与している。

燃費効率の高い内燃機関、プラグインハイブリッド車、電気パワートレインへの選好の高まりも市場成長に寄与している。デジタル自動車診断とセンサーベースのエンジンキャリブレーションの進展もEU域内での採用を促進している。また、ユーロ7排出ガス規制の推進により、高精度クランクシャフトセンサーへの投資が加速している。

日本

日本のクランクシャフト位置センサー市場は、自動車技術革新への注力、ハイブリッド車・電気自動車の普及拡大、リアルタイムエンジン監視技術の発展に伴い成長している。エネルギー効率に優れた高性能エンジン部品への需要増加が市場成長を後押しする見込み。

精密工学が深く根付いた同国では、AI駆動型センサーキャリブレーションと予知保全分析の導入がイノベーションを牽引している。さらに、燃費効率と排出ガス削減に関する政府規制の強化が、高感度・長寿命クランクシャフトセンサーの製造を企業に促している。

この傾向は、次世代車両が軽量かつ低電力のセンシングソリューションをますます必要とするにつれ、日本の自動車市場の急速な成長を牽引している。自動運転とインテリジェント車両診断への日本の投資も、エンジンセンサー技術の未来を形作っている。

韓国

韓国では、自動車産業の成長、スマート車両技術の普及拡大、燃費効率の良い車両や電気自動車に対する政府の継続的な支援により、クランクシャフト位置センサーの需要が高まっています。

厳格な排出ガス規制への関心の高まりと先進的なエンジン制御システムへの需要が、新技術の採用拡大をさらに加速させています。現在、同国はAIベースのセンサーを車両に統合する取り組みを進めており、リアルタイム診断やセンサー耐久性の向上は競争力を高める主要プロジェクトの一部となっています。

第二に、ハイブリッド車、電気自動車、高性能スポーツカー、大型商用車におけるクランクシャフト位置センサーの需要増加が市場普及を牽引している。センサー性能を最大化するため、企業は先進センサー材料、無線診断の統合、耐高温化技術への投資を進めている。韓国におけるスマートモビリティソリューションと自動運転技術の進化も需要拡大を後押ししている。

競争環境

自動車業界における燃費効率の向上と排出ガス規制の強化への需要拡大が、クランクシャフト位置センサー市場の成長を牽引している。メーカーは高精度センサーの開発、ECUへの統合、耐熱性と耐久性を兼ね備えた部品設計に取り組んでいる。「しかしこれに加え、スマートセンサー、非接触センシング技術、診断機能の向上といった主要トレンドも確認されています。」

その他の主要プレイヤー

クランクシャフト位置センサーの革新は、精度・耐久性・スマートセンシング技術など、様々なグローバル/地域メーカーによって推進されています。主要プレイヤーは以下の通りです:

- 三菱電機株式会社(点火タイミングと燃費向上のための高効率センサーを開発中)

- ヴァレオ社(耐久性と精度を向上させた先進的な非接触クランクシャフトセンサーを提供)

- スタンダード・モーター・プロダクツ社(各種車種向けアフターマーケット用クランクシャフト位置センサーを専門)

- ヘラ社(統合診断機能を備えた高精度センサーを製造)

- ボルグワーナー社(現代のエンジン管理システム向けインテリジェントクランクシャフトセンサーに注力)

主要セグメント

センサータイプ別:

- ホール効果センサー

- 磁気抵抗式

- 誘導式センサー

- 光学式センサー

車両タイプ別:

- 乗用車

- 小型商用車

- 大型商用車

販売チャネル別:

- OEM

- アフターマーケット

地域別:

- 北米(米国、カナダ)

- ラテンアメリカ(メキシコ、ブラジル)

- 欧州(ドイツ、イタリア、フランス、英国、スペイン、ベネルクス、ロシア)

- 南アジア・太平洋(インド、ASEAN、その他南アジア)

- 東アジア(中国、日本、韓国)

- 中東・アフリカ(GCC諸国、南アフリカ、北アフリカ、その他MEA)

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- センサータイプ

- 車両タイプ

- 販売チャネル

- 最終用途産業

- センサータイプ別2020年から2024年までの世界市場分析および2025年から2035年までの予測

- ホール効果センサー

- 磁気抵抗式

- 誘導式センサー

- 光学式センサー

- グローバル市場分析 2020~2024年および予測 2025~2035年、車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- グローバル市場分析 2020~2024年および予測 2025~2035年、販売チャネル別

- OEM

- アフターマーケット

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、最終用途産業別

- 建設

- 石油・ガス

- 鉱業

- 化学・石油化学

- 工業プロセス

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

- 北米 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- ラテンアメリカ 売上分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東欧における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西欧における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年の売上分析および2025年から2035年の予測(主要セグメントおよび国別)

- 30カ国におけるセンサータイプ、車両タイプ、販売チャネル、最終用途産業別の2025年から2035年の売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- Allegro MicroSystems Inc

- ACDelco Corporation

- Vemo

- Honeywell International Inc.

- Robert Bosch GmbH

- Beck Arnley

- BorgWarner Inc.

- Denso Corporation

- Valeo S.A.

- Dorman Products Inc.