❖本調査資料に関するお問い合わせはこちら❖

内視鏡閉鎖システム市場規模、シェア、および予測見通し 2025年から2035年

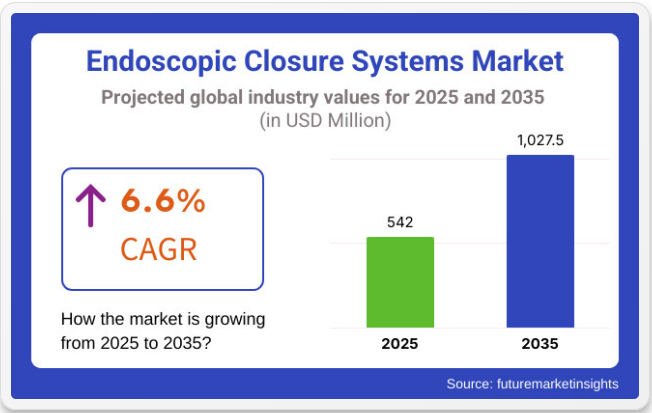

世界の内視鏡閉鎖システム市場は、2025年の5億4200万米ドルから2035年までに10億2750万米ドルへと拡大し、年平均成長率(CAGR)6.6%で成長すると予測されています。この上昇傾向は、低侵襲手術(MIS)の需要増加、消化器疾患(GI)の有病率上昇、および病院や外来手術センター(ASC)における内視鏡技術の普及拡大によって牽引されている。

内視鏡閉鎖システムは、ポリープ切除術、粘膜切除術、肥満手術などの処置中または処置後に穿孔の閉鎖、内出血の管理、切開部の閉鎖において重要な役割を果たす。止血クリップ、内視鏡縫合装置、内視鏡ステープラーで構成されるこれらのシステムは、術後合併症を最小限に抑え、治癒を促進し、入院期間を短縮する。外来手術と価値に基づく医療への世界的な移行が、その採用をさらに後押ししている。

継続的な技術革新がこの分野を変革している。新型デバイスは精度と人間工学的操作性を向上させ、困難な解剖学的領域への到達を可能にする設計が施されている。リアルタイム画像診断やナビゲーション技術と統合されたシステムもあり、複雑な処置の精度を高めている。主要メーカーは再利用性と導入の容易さも重視しており、処置効率と費用対効果を支えている。

大腸癌、胃潰瘍、代謝外科手術の発生率上昇が需要を牽引しており、特に北米やアジア太平洋地域で顕著である。これらの市場は、強固な医療インフラ、有利な保険償還制度、低侵襲・内視鏡的治療への臨床的シフトという恩恵を受けている。

2023年の『Gastroenterology & Endoscopy News』インタビューで、著名なMIS専門家であるスティーブン・ローゼンバーグ博士は次のように述べている: 「先進的な閉鎖システムは内視鏡治療の適用範囲を変革している。大きな欠損部さえ確実に閉鎖できる能力は、かつてリスクが高すぎると考えられていた新たな処置の可能性を開いた」

病院が手術の安全性、回復の迅速化、コスト削減を優先し続ける中、内視鏡閉鎖システム業界は低侵襲消化器治療の進化において極めて重要な役割を果たす見込みである。

主要投資セグメント別内視鏡閉鎖システム市場分析

内視鏡クリップが63.2%のシェアで首位を占め、オーバーステッチシステムが28.5%で続く。これは消化器内視鏡検査件数の増加と低侵襲手術の普及が牽引している。技術進歩と内視鏡治療後の確実な閉鎖に対する臨床需要が成長の主要な加速要因である。

簡便性・迅速性・臨床的有効性で市場を支配する内視鏡用クリップ

内視鏡用クリップ(オーバーザスコープクリップ(OTSC)を含む)は、2025年の内視鏡閉鎖システム市場において63.2%の圧倒的シェアを維持すると予測される。これらのデバイスは、迅速な展開、非侵襲的適用、多様な消化器内視鏡処置における強力な閉鎖効果から好まれる。内視鏡クリップは縫合を必要とせず、効果的な止血、穿孔修復、粘膜欠損閉鎖を可能にするため、急性消化管出血やポリープ切除後の創傷管理に理想的である。

その使いやすさと標準内視鏡との互換性により、外来診療や救急現場において費用対効果の高い選択肢となっている。EMR、ESD、ポリープ切除症例で広く使用される内視鏡クリップは、今や世界中の消化器科における標準ツールである。オリンパス株式会社、クックメディカル、ボストンサイエンティフィックなどの企業は、回転制御性の向上、再開封機能、顎幅の拡大によりクリップ設計を進化させ、精度を高めています。内視鏡処置が従来の手術に取って代わる中、クリップのような簡便で効果的な閉鎖法への需要は、特に患者の短期入院と術後合併症低減を目指す病院において、今後も増加し続けるでしょう。

複雑な消化器・肥満手術でオーバーステッチ縫合システムが台頭

オーバーステッチ内視鏡縫合システムは、より複雑で高リスクな消化器内視鏡手術での採用が進み、2025年までに市場シェア28.5%を獲得すると予測される。クリップとは異なり、オーバーステッチシステムは全層縫合を可能とし、穿孔、瘻孔、吻合部漏出、肥満手術などにおいて特に強固で耐久性のある閉鎖を提供する。これらのシステムは柔軟な内視鏡を介して外科的縫合技術を再現し、低侵襲手術における閉鎖強度を向上させる。

オーバーステッチシステムは、精度と組織接近が極めて重要な肥満再手術、GERD管理、EMR後切除において特に有用である。より高度な技術的専門性を要するものの、複雑な閉鎖において優れた結果をもたらす。内視鏡縫合の市場リーダーであるメドトロニックは、先進的な内視鏡ワークフローにシームレスに統合されるモジュラー型オーバーステッチプラットフォームを開発した。トレーニングプログラムとシミュレーション教育により外科医の習熟度が向上し、普及拡大を支えている。

肥満関連手術の増加と、金属インプラントよりも縫合ベース閉鎖を推奨する病院方針が、オーバーステッチシステムの需要をさらに後押ししている。外科内視鏡技術の高度化に伴い、三次医療施設や専門センターにおける消化器治療手技において、オーバーステッチ技術が不可欠となることが予想される。

課題、機会、トレンド

課題

内視鏡閉鎖システムにおける革新性と手頃な価格のバランス

コスト重視市場の大半の病院では、特にロボットシステム向け内視鏡閉鎖装置の価格が法外に高く、導入が困難である。同時に、財政的制約からこの先進技術の利用も制限されていた。

さらに、新規閉鎖システムは長期かつ厳格な規制承認を要するため、複雑なコンプライアンス要件をクリアする時間とコストが膨大となり、多くの中小メーカーの事業基盤に影響を与えている。こうした新規ソリューションへの即時アクセスが阻害されるためである。また、熟練内視鏡外科医が不足する地域では施術の可用性が制限され、市場拡大が妨げられている。

術後合併症(感染リスクやデバイス移動など)は、より強力で信頼性の高い閉鎖システムの必要性をさらに強めている。使い捨て閉鎖デバイスの増加は同時に医療廃棄物問題も引き起こしている。

メーカーは生分解性縫合糸や環境配慮素材の導入など、より持続可能なアプローチを模索中だ。これは環境保護よりも安全性の利点を優先する方向性である。

機会

内視鏡閉鎖システムの展望における革新と新興市場

内視鏡閉鎖システム市場は現在、世界的な医療アクセス向上と革新的な技術進歩により最も活発に成長している。遠隔医療や遠隔患者モニタリングシステムの継続的拡大は、外来環境での回復・治療を可能にするこれらの革新的閉鎖システムへのさらなる需要を生み出している。病院や手術センターが合併症や再入院の削減に取り組む中、メーカーは患者の安全を保証する、より耐久性が高く感染防止機能を備えた閉鎖装置の開発を迫られている。

個別化医療が治療パラダイムを変える一方で、企業はより良い治療成果を達成するため、患者のニーズに合わせた特定の閉鎖ソリューションを開発している。医療機器メーカーと研究機関の連携により次世代バイオエンジニアリング閉鎖材料も設計されており、この分野の革新を促す可能性が高い。

低所得地域への医療アクセス拡大を図る途上国政府の動向は、低コスト閉鎖システムの需要を牽引している。地域流通網を標的とした予算削減による相乗的節約効果は、先進内視鏡治療を世界的な患者ケアへ拡大する基盤として位置付けられる。

内視鏡閉鎖システムの革新と政策動向の変化

内視鏡閉鎖市場は、新技術が手技の安全性・有効性を高める急速に変化するダイナミックな市場において、遅れを取ることはないだろう。人工知能を搭載したロボットシステムがリアルタイム画像処理と自動縫合を実現する中、ロボット支援内視鏡閉鎖技術は外科手術における最大の革新と見なされている。これにより外科医は複雑な消化管修復をより正確に、合併症を減らして実施可能となり、患者の回復過程も改善される。

一方、科学者らは治癒完了後に自然に溶解・消失する生体吸収性閉鎖デバイスの開発を進めている。この特性により除去処置とそれに伴う感染リスクが回避される。生体吸収性接着剤、縫合糸、クリップは患者の治療成果をさらに向上させる一方、科学者たちは従来品に代わる環境に優しい代替品として生分解性材料の改良を続けている。

FDAやEMA、日本のPMDAといった規制当局も、閉鎖装置が滅菌状態であり適切に機能することを求めるなど、安全性へのより大きな貢献を要求する動きを見せている。政策立案者でさえ、償還政策の策定と新技術導入の加速に向け、実臨床エビデンスの検討を進めている。こうした変化のすべてが、革新の機会に満ちた時代を導き、患者にとって高度な治療へのアクセス向上をもたらすでしょう。

国別分析

米国

米国では、内視鏡閉鎖のための最先端技術が保険適用範囲に広く含まれており、消化器および肥満手術の患者数を増加させています。そのため、外科センターや病院は、回復期間を短縮し、より良い患者転帰をもたらす先進技術に多額の投資を行っています。

市場成長要因

- 消化器疾患の増加:世界的に消化器疾患の発生率が上昇する中、内視鏡閉鎖システムの進歩が医師の治療成功率向上に寄与する必要性が高まっている。

- 内視鏡技術の進化:オーバーザスコープクリップや縫合プラットフォームなどの新技術が治療手順の安全性と有効性を向上させている。

- 低侵襲治療への傾向:回復期間の短縮と合併症の低減から、内視鏡的介入は患者と医師双方に好まれる。

- 高齢化に伴う消化器管理需要の増加:高齢患者は消化器疾患発症リスクが高く、内視鏡検査の需要を増加させる。

- 医療インフラの整備が成長過程を促進:設備の整った病院と支援的な保険政策が、先進内視鏡技術の利用を後押ししている。

ドイツ

ドイツでは、先進的な病院と熟練の内視鏡医に支えられ、低侵襲内視鏡アプローチへの移行が進んでいる。精密医療と技術革新への注力が市場成長の触媒となる。

市場成長要因

- ドイツでは、主要医療機関が医師による現代的な内視鏡技術の採用を促進している。

- 高齢化が進み消化器疾患が増加する中、病院では内視鏡手術が増加しており、閉鎖システムの需要が高まっている。装置技術の高度化は手術成果の向上と技術改良に寄与している。

- 病院や診療所が費用対効果の高いソリューションを求める傾向が強まり、先進的な内視鏡閉鎖装置の必要性が高まっている。医療廃棄物削減のため、医療分野では持続可能性を重視した再利用可能な手術器具の使用が進んでいる。

インド

医療投資の増加と内視鏡トレーニングへのアクセス改善により、インドの病院や診療所では低コスト閉鎖法の導入拡大が進んでいる。低侵襲手術需要の上昇が成長を牽引している。

市場成長要因

- 先進内視鏡手術がより多くの診療所・病院で利用可能に。

- 医師と患者双方が低侵襲法に殺到しており、これが先端技術の推進力となっている。

- 医療の質とアクセシビリティ向上に向けた政府の取り組みが市場成長過程に寄与している。

- インドにおける手頃な医療費により、世界中の患者が内視鏡検査に惹きつけられている。

中国

中国の急速に成長する医療インフラが、AI搭載内視鏡手術の用途拡大を牽引している。病院が患者需要増加に対応するため施設をアップグレードする中、肥満および消化器関連疾患の増加が予測される。

市場成長要因

- 内視鏡技術への需要が持続的に拡大しており、最近では医療複合施設への巨額投資が顕著である。

- 特に都市部における消化器外科手術件数の増加が、市場の成長過程における主要な推進要因の一つである。

- 現地メーカーは手頃な価格の革新的内視鏡閉鎖ソリューションを展開中。

- 医療成果向上を目指す政府施策により、先進手術機器の受容性が高まっている。

- 中国が医療観光の主要目的地として台頭する中、高品質な内視鏡医療への需要は絶えず増加している。

ブラジル

ブラジルでは、消化器疾患の増加に対応する医療従事者により、先進内視鏡処置へのアクセスが拡大している。公共政策と民間投資が相まって、先進閉鎖技術の全国的な普及が促進されている。

市場成長要因

- 消化器手術および内視鏡的介入の増加が、信頼性の高い閉鎖システムへの需要を牽引している。

- オーバーザスコープクリップや新たな縫合技術といった新デバイスにより、処置の安全性と有効性が向上している。

- 病院や内視鏡センターの増加により、より多くの患者が高度な医療を受けられるようになっている。

- 高品質かつ低コストの医療で国際的に評価されるブラジルは、内視鏡治療を求める外国人患者を惹きつけている。

- 早期診断と低侵襲処置を目的とした政府プログラムが市場成長を促進している。

競争環境

内視鏡閉鎖システム市場は非常にダイナミックで急速な成長過程を遂げており、その主な要因は低侵襲手術の需要増加と内視鏡分野における最先端技術の進歩である。消化器系および肥満治療手術の増加が、縫合デバイス、クリップ式閉鎖システム、生体吸収性材料の革新ペースをさらに加速させている。

内視鏡専門性を理解する医療機器セクターの既存企業はもとより、新規参入企業までもが、最も有用でユーザーフレンドリーなソリューションを市場に投入するため、互いに競争せざるを得ない状況にある。この状況は、患者ケアの継続的発展を促進し、より安全で効果的、かつ低侵襲な手術手法の進化を後押ししている。

主要セグメント

製品種類別:

内視鏡用クリップ/エンドクリップ(スコープ上クリップ)、オーバーステッチ内視鏡縫合システム、心室中隔欠損閉鎖装置、内視鏡用真空補助閉鎖システム、その他

処置別:

消化管(GI)出血管理、内視鏡的粘膜切除術(EMR)後の閉鎖、穿孔・瘻孔の閉鎖、吻合部漏出修復、肥満手術、胃食道逆流症(GERD)修復、結腸憩室処置、ステント固定、小児消化管閉鎖処置、その他処置

エンドユーザー別:

病院、外来手術センター、専門クリニック

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品タイプ別

- 処置別

- エンドユーザー別

- 地域別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品タイプ別)

- 内視鏡用クリップ/エンドクリップ(オーバーザスコープクリップ)

- オーバーステッチ内視鏡縫合システム

- 心室中隔欠損閉鎖装置

- 内視鏡的真空補助閉鎖システム

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、処置別

- 消化管(GI)出血管理

- 内視鏡的粘膜切除術(EMR)後の閉鎖

- 穿孔および瘻孔の閉鎖

- 吻合部漏出の修復

- 肥満手術

- 胃食道逆流症(GERD)の修復

- 結腸憩室の手術

- ステント固定

- 小児消化器閉鎖手術

- その他の手術

- エンドユーザー別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- 外来手術センター

- 専門クリニック

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東およびアフリカにおける 2020 年から 2024 年までの売上分析、および 2025 年から 2035 年までの予測(主要セグメントおよび国別

- 30 カ国における、製品タイプ別、処置別、エンドユーザー別の 2025 年から 2035 年までの売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業プロフィール

-

- CooperSurgical Inc.

- USA Endoscopy

- Life Partners Europe

- Ovesco Endoscopy AG

- Apollo Endosurgery, Inc.

- St. Jude Medical, Inc. (Abbott)

- Steris

- Boston Scientific Corporation

- Abbott

- Medtronic

- Olympus Corporation

- Johnson & Johnson Services Inc.

- CONMED Corporation

- ERBE Elektromedizin GmbH

- Cook

-

表一覧

表 1:2018 年から 2033 年までの地域別世界市場価値(百万米ドル)予測

表 2:製品タイプ別世界市場価値(百万米ドル)予測、2018 年から 2033 年

表 3:エンドユーザー別世界市場価値(百万米ドル)予測、2018 年から 2033 年

表 4:国別北米市場価値(百万米ドル)予測、2018 年から 2033 年

表5:北米市場規模(百万米ドル)製品タイプ別予測、2018年から2033年

表6:北米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表7:ラテンアメリカ市場規模(百万米ドル)国別予測、2018年から2033年

表8:ラテンアメリカ市場規模(百万米ドル)製品タイプ別予測、2018年から2033年

表9:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表11:西ヨーロッパ市場規模(百万米ドル)製品タイプ別予測、2018年から2033年

表12:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表14:東ヨーロッパ市場規模(百万米ドル)製品タイプ別予測、2018年から2033年

表15:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表16:南アジア・太平洋市場規模(百万米ドル)国別予測、2018年から2033年

表17:南アジア・太平洋地域市場規模(百万米ドル)製品タイプ別予測、2018年から2033年

表18:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表19:東アジア市場規模(百万米ドル)国別予測、2018年から2033年

表20:東アジア市場規模(百万米ドル)製品タイプ別予測、2018年から2033年

表21:東アジア市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表22:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表23:中東・アフリカ市場規模(百万米ドル)製品タイプ別予測、2018年から2033年

表24:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

図一覧

図1:製品タイプ別グローバル市場規模(百万米ドル)、2023年から2033年

図2:エンドユーザー別グローバル市場規模(百万米ドル)、2023年から2033年

図3:地域別グローバル市場規模(百万米ドル)、2023年から2033年

図4:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図5:地域別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図6:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図7:製品タイプ別グローバル市場規模(百万米ドル)分析、2018年から2033年

図8:製品タイプ別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図9:製品タイプ別グローバル市場前年比成長率(%)予測、2023年~2033年

図10:エンドユーザー別グローバル市場規模(百万米ドル)分析、2018年~2033年

図11:エンドユーザー別グローバル市場シェア(%)およびBPS分析、2023年~2033年

図12:エンドユーザー別グローバル市場前年比成長率(%)予測、2023年から2033年

図13:製品タイプ別グローバル市場魅力度、2023年から2033年

図14:エンドユーザー別グローバル市場魅力度、2023年から2033年

図15:地域別グローバル市場魅力度、2023年から2033年

図16:製品タイプ別北米市場規模(百万米ドル)、2023年から2033年

図17:エンドユーザー別北米市場規模(百万米ドル)、2023年から2033年

図18:北米市場規模(百万米ドル)国別、2023年から2033年

図19:北米市場規模(百万米ドル)国別分析、2018年から2033年

図20:北米市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図21:北米市場の前年比成長率(%)予測(国別)、2023年から2033年

図22:北米市場価値(百万米ドル)分析(製品タイプ別)、2018年から2033年

図23:北米市場における製品タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図24:北米市場における製品タイプ別前年比成長率(%)予測、2023年から2033年

図25:北米市場規模(百万米ドル)エンドユーザー別分析、2018年から2033年

図26:北米市場シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図27: 北米市場:エンドユーザー別前年比成長率(%)予測、2023年から2033年

図28:北米市場:製品タイプ別魅力度、2023年から2033年

図29:北米市場:エンドユーザー別魅力度、2023年から2033年

図30:北米市場の国別魅力度、2023年から2033年

図31:ラテンアメリカ市場規模(百万米ドル)製品タイプ別、2023年から2033年

図32:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図33:国別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図34:国別ラテンアメリカ市場規模(百万米ドル)分析、2018年から2033年

図35:国別ラテンアメリカ市場シェア(%)およびBPS分析、2023年から2033年

図36:ラテンアメリカ市場 前年比成長率(%)予測(国別、2023年~2033年)

図37:ラテンアメリカ市場規模(百万米ドル)分析(製品タイプ別、2018年~2033年)

図38:ラテンアメリカ市場シェア(%)およびBPS分析(製品タイプ別、2023年~2033年)

図39:製品タイプ別ラテンアメリカ市場の前年比成長率(%)予測、2023年から2033年

図40:エンドユーザー別ラテンアメリカ市場規模(百万米ドル)分析、2018年から2033年

図41:エンドユーザー別ラテンアメリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図42:エンドユーザー別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図43:製品タイプ別ラテンアメリカ市場魅力度、2023年から2033年

図44:エンドユーザー別ラテンアメリカ市場の魅力度、2023年から2033年

図45:国別ラテンアメリカ市場の魅力度、2023年から2033年

図46:製品タイプ別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図47:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図48:西ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図49:西ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図50:西ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図51:西ヨーロッパ市場の前年比成長率(%)予測(国別)、2023年から2033年

図52:西ヨーロッパ市場価値(百万米ドル)分析(製品タイプ別)、2018年から2033年

図53:西ヨーロッパ市場における製品タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図54:西ヨーロッパ市場 製品タイプ別 前年比成長率(%)予測(2023年~2033年)

図55:西ヨーロッパ市場 エンドユーザー別 市場規模(百万米ドル)分析(2018年~2033年)

図56:西ヨーロッパ市場 エンドユーザー別 市場シェア(%)およびBPS分析(2023年~2033年)

図57:西ヨーロッパ市場:エンドユーザー別前年比成長率(%)予測、2023年から2033年

図58:西ヨーロッパ市場:製品タイプ別市場魅力度、2023年から2033年

図59:西ヨーロッパ市場:エンドユーザー別市場魅力度、2023年から2033年

図60:西ヨーロッパ市場の国別魅力度、2023年から2033年

図61:東ヨーロッパ市場規模(百万米ドル)製品タイプ別、2023年から2033年

図62:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図63:東欧市場規模(百万米ドル)国別、2023年から2033年

図64:東欧市場規模(百万米ドル)国別分析、2018年から2033年

図65:東欧市場シェア(%)およびBPS分析(国別)、2023年から2033年

図66:東欧市場 前年比成長率(%)予測(国別、2023年~2033年)

図67:東欧市場規模(百万米ドル)分析(製品タイプ別、2018年~2033年)

図68:東欧市場シェア(%)およびBPS分析(製品タイプ別、2023年~2033年)

図69:東欧市場 製品タイプ別 前年比成長率(%)予測(2023年~2033年)

図70:東欧市場 エンドユーザー別 市場規模(百万米ドル)分析(2018年~2033年)

図71:東欧市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図72:東欧市場におけるエンドユーザー別前年比成長率(%)予測、2023年から2033年

図73:東欧市場における製品タイプ別市場魅力度、2023年から2033年

図74:東欧市場におけるエンドユーザー別魅力度(2023年~2033年)

図75:東欧市場における国別魅力度(2023年~2033年)

図76:南アジア・太平洋市場における製品タイプ別市場規模(百万米ドル)(2023年~2033年)

図77:南アジア・太平洋市場価値(百万米ドル)エンドユーザー別、2023年から2033年

図78:南アジア・太平洋市場価値(百万米ドル)国別、2023年から2033年

図79:南アジア・太平洋市場価値(百万米ドル)国別分析、2018年から2033年

図80:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別、2023年~2033年)

図81:南アジア・太平洋地域市場前年比成長率(%)予測(国別、2023年~2033年)

図82:南アジア・太平洋地域市場規模(百万米ドル)製品タイプ別分析、2018年~2033年

図83:南アジア・太平洋地域市場規模シェア(%)およびBPS分析、製品タイプ別、2023年~2033年

図84:南アジア・太平洋市場における製品タイプ別前年比成長率(%)予測(2023年~2033年)

図85:南アジア・太平洋市場におけるエンドユーザー別市場規模(百万米ドル)分析(2018年~2033年)

図86:南アジア・太平洋市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図87:南アジア・太平洋市場におけるエンドユーザー別前年比成長率(%)予測、2023年から2033年

図88:製品タイプ別南アジア・太平洋市場の魅力度、2023年から2033年

図89:エンドユーザー別南アジア・太平洋市場の魅力度、2023年から2033年

図90:国別南アジア・太平洋市場の魅力度、2023年から2033年

図91:東アジア市場規模(百万米ドル)製品タイプ別、2023年から2033年

図92:東アジア市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図93:東アジア市場規模(百万米ドル)国別、2023年から2033年

図94:東アジア市場規模(百万米ドル)国別分析、2018年~2033年

図95:東アジア市場シェア(%)およびBPS分析(国別)、2023年~2033年

図96:東アジア市場前年比成長率(%)予測(国別)、2023年~2033年

図97:東アジア市場規模(百万米ドル)製品タイプ別分析、2018年から2033年

図98:東アジア市場シェア(%)およびBPS分析、製品タイプ別、2023年から2033年

図99:東アジア市場 製品タイプ別 前年比成長率(%)予測(2023年~2033年)

図100:東アジア市場 エンドユーザー別 市場規模(百万米ドル)分析(2018年~2033年)

図101:東アジア市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図102:東アジア市場におけるエンドユーザー別前年比成長率(%)予測、2023年から2033年

図103:製品タイプ別東アジア市場の魅力度、2023年から2033年

図104:エンドユーザー別東アジア市場の魅力度、2023年から2033年

図105:国別東アジア市場の魅力度、2023年から2033年

図106:中東・アフリカ市場規模 (百万米ドル)製品タイプ別、2023年から2033年

図107:中東・アフリカ市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図108:中東・アフリカ市場規模(百万米ドル)国別、2023年から2033年

図109:中東・アフリカ市場規模(百万米ドル)国別分析、2018年から2033年

図110:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図111:中東・アフリカ市場 前年比成長率(%)予測(国別、2023年~2033年)

図112:中東・アフリカ市場 製品タイプ別市場規模(百万米ドル)分析(2018年~2033年)

図113:中東・アフリカ市場における製品タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図114:中東・アフリカ市場における製品タイプ別前年比成長率(%)予測、2023年から2033年

図115:中東・アフリカ市場規模(百万米ドル)エンドユーザー別分析、2018年から2033年

図116:中東・アフリカ市場シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図117:中東・アフリカ市場におけるエンドユーザー別年間成長率(%)予測(2023年~2033年)

図118:中東・アフリカ市場における製品タイプ別市場魅力度(2023年~2033年)

図119:中東・アフリカ市場におけるエンドユーザー別市場魅力度(2023~2033年)

図120:中東・アフリカ市場における国別市場魅力度(2023~2033年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖